Gerechtshof Amsterdam, 28-06-2022, ECLI:NL:GHAMS:2022:1871, 200.287.623/01

Gerechtshof Amsterdam, 28-06-2022, ECLI:NL:GHAMS:2022:1871, 200.287.623/01

Gegevens

- Instantie

- Gerechtshof Amsterdam

- Datum uitspraak

- 28 juni 2022

- Datum publicatie

- 31 augustus 2022

- ECLI

- ECLI:NL:GHAMS:2022:1871

- Formele relaties

- Cassatie: ECLI:NL:HR:2024:298

- Zaaknummer

- 200.287.623/01

Inhoudsindicatie

Opzegging financiering. Toerekenbare tekortkoming van de bank. Heeft rekeninghouder zelf de handdoek in de ring gegooid? Goede grond te vrezen dat rekeninghouder in zijn verplichtingen zal tekortschieten? Verwijzing naar schadestaatprocedure. Mogelijkheid van schade voldoende aannemelijk? Verweren met betrekking tot causaal verband kunnen in de schadestaatprocedure nogmaals aan de orde worden gesteld.

Uitspraak

afdeling civiel recht en belastingrecht, team I

zaaknummer : 200.287.623/01

zaak- en rolnummer rechtbank Amsterdam: C/13/654360 / HA ZA 18-956

arrest van de meervoudige burgerlijke kamer van 28 juni 2022

inzake

HOBO HI-FI HOLDING B.V.,

gevestigd te Geldermalsen,

appellante,

advocaat: mr. M.E.G. Murris te Utrecht,

tegen

COÖPERATIEVE RABOBANK U.A.,

gevestigd te Amsterdam,

geïntimeerde,

advocaat: mr. A. van Hees te Amsterdam.

Partijen worden hierna Hobo Holding en Rabobank genoemd.

1 De zaak in het kort

Hobo Hi-Fi B.V. en Hobo Holding maakten deel uit van de Hobo-groep. De Hobo-groep hield zich bezig met de in- en verkoop van high-end hi-fi apparatuur. Rabobank heeft Hobo Hifi B.V. gefinancierd. De omzet is vanaf 2012 gedaald. Partijen hebben diverse keren overleg gehad over een reorganisatie. Op 16 oktober 2014 heeft een overleg plaatsgevonden. Volgens Rabobank heeft Hobo toen de handdoek in de ring gegooid. Na het overleg heeft Rabobank de financiering opgezegd en de voorraad van alle winkels in vuistpand genomen. Hobo Hifi B.V. heeft daarna haar eigen faillissement aangevraagd. Hobo Holding vordert een verklaring voor recht dat Rabobank wanprestatie heeft gepleegd dan wel onrechtmatig heeft gehandeld door de opzegging en een veroordeling tot schadevergoeding. De rechtbank heeft de vorderingen afgewezen.

2 Het geding in hoger beroep

Hobo Holding is bij dagvaarding, tevens houdende wijziging van eis van 15 december 2020 in hoger beroep gekomen van een vonnis van de rechtbank Amsterdam van

30 september 2020, onder bovenvermeld zaak- en rolnummer gewezen tussen Hobo Holding als eiseres en Rabobank als gedaagde.

Partijen hebben daarna de volgende stukken ingediend:

- memorie van grieven, met producties;

- memorie van antwoord, met producties.

Partijen hebben de zaak tijdens de mondelinge behandeling van 11 februari 2022 doen bepleiten, Hobo Holding door mr. Murris en Rabobank door mrs. S.M. van Elst en

R. Jacobsz, advocaten te Utrecht, ieder aan de hand van pleitnotities die zijn overgelegd. Hobo Holding heeft nog een productie in het geding gebracht.

Ten slotte is arrest gevraagd.

Hobo Holding heeft geconcludeerd dat het hof het bestreden vonnis zal vernietigen en – na wijziging van eis en voor zover mogelijk uitvoerbaar bij voorraad – voor recht zal verklaren dat Rabobank is tekortgeschoten in de nakoming van haar verbintenissen en toerekenbaar onrechtmatig heeft gehandeld jegens Hobo Holding en haar rechtsvoor-

gangsters, Rabobank zal veroordelen tot betaling aan Hobo Holding van de daardoor door Hobo Holding en haar rechtsvoorgangsters geleden schade, te vermeerderen met rente en kosten, nader op te maken bij staat en te vereffenen volgens de wet, met veroordeling van Rabobank in de kosten van het geding in beide instanties.

Rabobank heeft geconcludeerd tot bekrachtiging van het bestreden vonnis, met

− uitvoerbaar bij voorraad − veroordeling van Hobo Holding in de kosten van het geding in hoger beroep, met nakosten en rente.

Beide partijen hebben in hoger beroep bewijs van hun stellingen aangeboden.

3 Feiten

De rechtbank heeft in het bestreden vonnis onder 2.1 tot en met 2.32 de feiten vastgesteld die zij tot uitgangspunt heeft genomen. Deze feiten zijn in hoger beroep niet in geschil en dienen derhalve ook het hof als uitgangspunt. Samengevat en waar nodig aangevuld met andere feiten die als enerzijds gesteld en anderzijds niet of onvoldoende betwist zijn komen vast te staan, komen de feiten neer op het volgende.

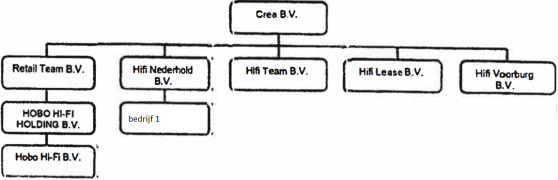

Hobo Hi-Fi B.V. (hierna: Hobo) en Hobo Holding maakten deel uit van de Hobo-groep. De Hobo-groep hield zich bezig met de in- en verkoop van high-end hi-fi apparatuur. Een organogram van de Hobo-Groep in de voor deze zaak relevante periode ziet er als volgt uit:

Hobo Holding, Retail Team B.V. (hierna: Retail Team) en Hifi Nederhold B.V. (hierna: Nederhold) fungeerden binnen de Hobo-groep als houdstermaatschappijen en hielden (al dan niet indirect) alle aandelen in het kapitaal van Hobo respectievelijk [bedrijf 1] (hierna: [bedrijf 1] ), die als werkmaatschappijen functioneerden.

Crea B.V. (hierna: Crea) hield (al dan niet indirect) alle aandelen in het kapitaal van Hobo Holding en Nederhold.

De activiteiten van de Hobo-groep vonden plaats binnen Hobo en [bedrijf 1] , waarbij Hobo diverse winkels exploiteerde en [bedrijf 1] als groothandel high-end hi-fi apparatuur importeerde en distribueerde.

Bestuurders van Hobo, Hobo Holding en Retail Team (hierna: Hobo c.s.) waren (de broers) [naam 1] en [naam 2] (hierna: [broer 1] en [broer 2] ). Enig bestuurder van Crea, Nederhold en [bedrijf 1] was (vader) [naam 3] (hierna: [vader] ).

Hobo c.s. bankierden sinds 13 juli 2007 bij (een rechtsvoorgangster van) Rabobank West-Betuwe, thans Rabobank.

Rabobank sloot op 13 juli 2007 een overeenkomst met Hobo c.s. op grond waarvan zij aan Hobo c.s. financieringen verstrekte van in totaal € 4.073.010. De financieringen zijn opgesplitst in:

- een geldlening van € 1.873.010, met een looptijd van zeven jaar;

- een geldlening van € 1.400.000, met een looptijd van twaalf jaar;

- een krediet van € 800.000 voor onbepaalde tijd tot wederopzegging.

Op de geldleningen zijn (in de relevante periode) de Algemene voorwaarden bedrijfsfinancieringen van Rabobank 2010 (hierna: AV Bedrijfsfinancieringen) van toepassing en op het krediet de Algemene voorwaarden voor rekening-courant van Rabobank 2006 (hierna: AV Rekening-courant). Op de relatie tussen Hobo c.s. en Rabobank zijn verder de Algemene Bankvoorwaarden (hierna: ABV) van toepassing.

In artikel 21 van de AV Bedrijfsfinancieringen is bepaald dat Rabobank (een debetsaldo uit hoofde van) de financiering zonder schriftelijke mededeling in geval van faillissement (lid 1) en met schriftelijke mededeling onmiddellijk kan opeisen wanneer – kort gezegd – :

- de debiteur en/of kredietnemer en/of zekerheidgever naar het oordeel van de bank nalatig is in de (tijdige en/of behoorlijke) nakoming van of in strijd handelt met enige verplichting tegenover de bank (lid 2 sub a);

- de debiteur en/of kredietnemer en/of zekerheidgever zijn beroep of bedrijf gedeeltelijk (feitelijk) beëindigt of dreigt te beëindigen (lid 2 sub b);

- zich enige gebeurtenis, verandering of omstandigheid voordoet of voorzienbaar is dat het zich zal kunnen voordoen, dat de debiteur en/of kredietnemer en/of de zekerheidgever tekort zal gaan schieten in de nakoming van enige verplichting van welke aard dan ook tegenover de bank (lid 2 sub j).

De AV Rekening-courant kent in artikel 26 eenzelfde bepaling.

Tot zekerheid voor de nakoming van de verplichtingen van Hobo c.s. uit hoofde

van de financieringen vestigden Hobo en Hobo Holding ten gunste van Rabobank

een pandrecht op hun huidige en toekomstige inventaris, vorderingen en

voorraden. Tevens vestigde Retail Team een pandrecht op de (certificaten van) aandelen in Hobo Holding. Daarnaast gaf Nederhold een “koopverklaring roerende zaken” (hierna: de koopverklaring) af voor de voorraden van Hobo en Hobo Holding. Hierbij verklaarde Nederhold de handels- en bedrijfsvoorraden van Hobo en Hobo Holding op eerste verzoek van Rabobank te kopen.

Vanaf 2012 was de onderneming van Hobo verlieslatend en daalde haar omzet met 10-20% per jaar.

Hobo c.s. kwam alle jaren haar verplichtingen jegens schuldeisers na. Zij voldeden steeds aan hun rente- en aflossingsverplichtingen jegens Rabobank. Vanaf eind 2012 voldeden de cijfers van Hobo c.s. niet aan de overeengekomen debt-service ratio. Het dossier van Hobo c.s. is daarop overgedragen aan de afdeling Bijzonder Beheer van Rabobank.

Vanaf eind 2013 voerde Hobo c.s. gesprekken met Rabobank over een turnaround. In die gesprekken gaf Rabobank Hobo c.s. te kennen dat het realiseren van een positieve EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) voorwaarde was voor continuering van de financieringen door Rabobank.

[naam 4] (hierna: de financieel adviseur) trad op als financieel adviseur van Hobo c.s.

[broer 2] en [vader] hebben een brief van Rabobank aan Retail Team van 7 april 2014 voor akkoord getekend. De brief gaat uit van het gebroken boekjaar dat Hobo hanteert en houdt voor zover van belang in:

“In onze laatste bespreking d.d. 12 februari 2014 heeft u aangegeven dat de strategie van de aandeelhouder en het management van Hobo Hifi B.V. is gericht op de turnaround van de winkels. Het voornaamste uitgangspunt van de beoogde turnaround is dat de omzet fors zal moeten gaan stijgen. Binnen deze strategie sluit u op korte termijn twee winkels, waarna er nog 15 winkels over blijven. Om de omzetstijging te realiseren heeft u de nodige maatregelen genomen, welke u de afgelopen besprekingen mondeling heeft toegelicht. Volgens uw laatste prognose zal de EBITDA pas op lange termijn positief worden. In Q3 -/- EUR 92k, Q4 -/- EUR 200k, Q1 -/- EUR 138k en in Q4 (hof: Q2) EUR 38k. Het liquiditeitstekort wordt momenteel vanuit de groep versterkt.

Het huidige operationele resultaat is een duidelijke trendbreuk met het verleden. (...) Naar onze mening is het risico voor de bank significant gestegen. Dit is de reden dat wij u vragen aanvullende zekerheden te stellen. (...)

Wij willen in dat kader graag het volgende afspreken:

1) U verpandt de aandelen in Hobo Hifi B.V.;

2) U verpandt de intellectuele eigendomsrechten van Hobo Hifi B.V., Hobo Hifi Holding B.V. en Retail Team B.V. (waaronder de domeinnamen en beeldmerken);

3) U stelt ons in staat een bureaubeoordeling te doen van de voorraad. (...)

4) In het onverhoopte geval dat u de beoogde kwartaal EBITDA niet haalt, stelt u ons in staat de voorraad te taxeren. (...)

5) In het onverhoopte geval dat u de beoogde kwartaal EBITDA (...) niet haalt, ontvangen wij van u een “Plan B” waarin (i) versneld afscheid wordt genomen van de winkels die geen bijdrage leveren aan de groep en (ii) de winkelvoorraad versneld wordt verkocht.

Ongeacht bovenstaande zijn wij thans wel bereid onze medewerking te verlenen aan de overdracht aan Nederhold B.V. (of een andere aan u verbonden entiteit) van onze gesecureerde vordering op Hobo Hifi B.V. (...)”

Naar aanleiding van tegenvallende resultaten in Q3 stond de haalbaarheid van het in 3.11 genoemde reorganisatieplan op het spel. Partijen hebben daarop de volgende afspraken gemaakt, die zijn vastgesteld in een e-mailbericht van Rabobank aan [broer 2] en de financieel adviseur van 5 mei 2014:

“Naar aanleiding van de tegenvallende resultaten in Q3 (-/- EUR 300k omzet) hebben jullie besloten nog meer winkels te sluiten. De haalbaarheid van Plan A is discutabel. Derhalve wordt Plan B geactiveerd.

Wij maakten vorige week de volgende afspraken:

1) Jullie leveren uiterlijk 16 mei een aantal scenario’s aan t.a.v. de bedrijfsvoering van Hobo Hifi. Deze scenario’s geven inzicht in:

a. De rentabiliteit

b. De afloscapaciteit

c. De eenmalige sanerings/herstructureringskosten

d. De liquiditeitsprognose

e. De risico’s van de betreffende scenario’s

f. Bovenstaande graag op jaarbasis (niet besproken, maar wel gewenst).

2) Het NTAB zal op zeer korte termijn de voorraad taxeren. (...)”

Blijkens een taxatierapport van 15 mei 2014 heeft het Nederlands Taxatie & Adviesbureau (hierna: het NTAB) de voorraden van Hobo gewaardeerd op een liquidatiewaarde van € 2.300.000 tot € 2.500.000 en een onderhandse verkoopwaarde van € 1.800.000 tot € 2.000.000. Bij waardering op liquidatiewaarde wordt uitgegaan van verkoop via een internetveiling en bij waardering op onderhandse verkoopwaarde van verkoop vanuit de winkels nadat deze zijn overgenomen door een derde. Indien rekening wordt gehouden met het eigendomsvoorbehoud van maximaal ± € 270.000 dient de liquidatiewaarde verlaagd te worden met € 160.000 tot € 180.000 en de onderhandse verkoopwaarde met € 125.000 tot € 150.000, aldus het NTAB. De vordering van Rabobank op Hobo was op dat moment ruim € 1.700.000. De gemiddelde inkoopprijs van de voorraad bedroeg € 3.537.183.

Partijen hebben verder overleg gevoerd. Rabobank heeft per e-mail van 11 juli 2014, voor zover van belang, het volgende aan [broer 1] , [broer 2] , [vader] en de financieel adviseur geschreven:

“(...)

1) De EBITDA is nu negatief, ook met de huidige sluitingsacties van de winkels. Of de EBITDA inderdaad positief wordt door de sluiting is onzeker. Het risicoprofiel is derhalve hoog. Pas als er een bestendige positieve EBITDA ontstaat kunnen we spreken van een verlaagd risico profiel.

2) (...)

3) De negatieve EBITDA moet gefund worden. Wij hebben aangegeven de negatieve EBITDA de komende zes maanden [te] zullen “aankijken” om de turnaround af te wachten. De groep garandeert in de tussentijd met EUR 180k de aflossingsverplich-tingen. We hebben minimum EBITDA afspraken gemaakt in de brief van 7 april

(Q3 -/- 92k, Q4 -/- 200k, Q1 -/- 138k, Q2 38k). De voornoemde garantie volstaat als de onderneming binnen deze EBITDA bandbreedte kan blijven. Immers, als de EBITDA slechter is, zal er meer funding nodig zijn. En wij zijn niet bereid die funding te bieden als de EBITDA bandbreedte wordt onderschreden.

4) We hebben duidelijk aangegeven dat we na zes maanden een positieve EBITDA willen zien (dus 1 feb 2015). Na die datum zullen wij geen negatieve EBITDA meer faciliteren met onze krediet faciliteit. (...)

7) (...) Ik ga ervan uit dat de garantie van Crea B.BV. zodanig wordt opgesteld dat Crea B.V. op eerste verzoek van de bank maandelijks EUR 30k zal overmaken aan Hobo. Zonder dit element is het namelijk geen garantie. De garantie wordt door Crea gegeven (...)”

De financieel adviseur heeft hierop gereageerd per e-mail van dezelfde datum.

Onder punt 3) heeft hij in rood geschreven: “Zoals besproken vindt funding, naast de af te geven garantie op de aflossing, nu al door de groep plaats.”

Onder punt 7) heeft hij in rood geschreven: “Ik heb [vader] een concept tekst gemaild. Het geld zal gesepareerd worden ten behoeve van de aflossing voor 6 maanden. De garantie wordt aan de Rabobank verstrekt. De bank kan Crea uit hoofde daarvan aanspreken op uitvoering van die garantie. De garantie is gegeven in verband met de aflossing en heeft daarmee een vervaldatum in zich.”

Deze garantie is vastgelegd in een brief van Crea van 15 augustus 2014 aan Rabobank.

Blijkens een taxatierapport van 26 augustus 2014 heeft het NTAB de voorraden van Hobo gewaardeerd op een liquidatiewaarde van € 2.050.000 tot € 2.250.000 en een onderhandse verkoopwaarde van € 1.650.000 tot € 1.800.000. Indien rekening wordt gehouden met het eigendomsvoorbehoud van maximaal ± € 210.000 dient de liquidatiewaarde verlaagd te worden met € 140.000 tot € 160.000 en de onderhandse verkoopwaarde met € 115.000 tot € 125.000, aldus het NTAB. De gemiddelde inkoopprijs van de voorraad bedroeg € 3.281.578.

Partijen hebben op 18 september 2014 een bespreking gehad. De EBITDA over juli en augustus 2014 bedroeg -/- € 159.000. In de bespreking hebben partijen onder meer gesproken over het aanstellen van een stille bewindvoerder die een zogenaamde prepack mogelijk moest maken. Na afloop van deze bespreking heeft [vader] aan Rabobank in een e-mailbericht met als onderwerp “stille bewindvoerder” laten weten dat hij contact had gezocht met [naam 5] (hierna: de insolventieadviseur), specialist op het gebied van stille bewindvoering.

Op 9 oktober 2014 vond een telefonisch overleg plaats tussen [naam 6] en

[naam 7] , twee betrokken medewerkers van de afdeling Bijzonder Beheer van Rabobank (hierna: Rabobank-medewerker 1 en Rabobank-medewerker 2), de insolventieadviseur en de financieel adviseur. Daarbij werd een nieuwe bespreking ingepland op 16 oktober 2014.

Naar aanleiding van het overleg van 9 oktober 2014 heeft Rabobank-medewerker 1 aan [naam 8] , accountmanager bijzonder beheer bij Rabobank West-Betuwe (hierna: de accountmanager), en Rabobank-medewerker 2 per als “***VERTROUWELIJK***” aangemerkte e-mail dezelfde dag het volgende geschreven:

“inzake Hobo hifi, het volgende.

Deze ochtend hebben [Rabobank-medewerker 2] en ik een call gehad met [de insolventieadviseur] (advocaat klant) en [de financieel adviseur].

Kort gezegd, er zijn twee opties:

1. Doorstart met 4-5 winkels met behoud obligo bank;

2. Faillissement en uitverkoop of doorstart door faillissement.

Optie 1 is niet waarschijnlijk omdat klant er in deze optie rekening mee houdt dat de bank een deel van haar obligo afboekt. Wij hebben aangegeven dat niet te willen doen.

Blijft optie 2 over.

Risico’s voor ons zijn dat een curator eerst moet inventariseren winkels wil sluiten of open houden om de tijd te hebben een bidbook op te stellen en te zien of een doorstart kan worden geregeld. Grote kan[s] dat niet alle voorraad wordt verkocht aan een doorstartende partij omdat deze oud is. Volgens [de financieel adviseur] heeft [vader] geen belangstelling. Die wil door met nieuwe producten.

Volgende week donderdag is het plan af en bespreken wij dat met de klant.

De vraag die wij intern moeten stellen is dan of wij de voorraad uit een faillissementssituatie willen verkopen. Wij moeten in dat scenario in ieder geval rekening houden met de volgende kosten: huur (lopend en achterstanden, loopt volgens mij voor 12 winkels al snel richting 4-5k per winkel en dus richting 60k), verzekering, beveiliging winkel, boedelbijdrage curator etc.

Als wij pandhoudersbeslag gaan leggen zijn wij in totaal circa 50k kwijt aan deurwaarderskosten, NTAB en BVA auctions.

Daarom en ook om de aan ons verpande voorraad te behouden (diefstal/beschadiging!) heb ik opdracht gegeven aan onze advocaat om verlof voor het leggen van pandhoudersbeslag te leggen. Dat zal maandag of dinsdag a.s. worden gevraagd. Dan hebben wij uiterlijk dinsdagmiddag, als er geen vragen worden gesteld door de rechtbank, het verlof.

Daarna zal de bespreking met klant plaatsvinden. Wat mij betreft wordt tijdens die bespreking het beslagverlof betekend door de deurwaarder en wordt daarna de voorraad opgehaald door het NTAB, vervolgens wordt door BVA een online veiling georganiseerd.

Het is dan ook van het grootste belang dat deze mail alleen bij ons drieën blijft. Waar wij voor moeten oppassen is dat [ [broer 1] , [broer 2] en [vader] ] voorraad verduisteren of dat hun personeel dat gaat doen.

(...)”

Per e-mailbericht van 14 oktober 2014 heeft Rabobank-medewerker 2 aan [broer 2] , [vader] , de insolventieadviseur en de financieel adviseur, met cc aan Rabobank-medewerker 1 en de accountmanager als volgt bericht:

“(...)

Verder, ik denk dat het goed is om de verwachtingen nog te schetsen die dezerzijds bestaan ten aanzien van de informatieverschaffing en de voortgang in dit proces.

Zoals u wellicht weet hebben wij aangegeven de financiering te continueren onder de voorwaarde dat wij de gevraagde zekerheden zouden krijgen en dat de gestelde EBITDA’s zouden worden gehaald. Deze EBITDA’s zijn uitdrukkelijk met uw cliënten overeengekomen. Ik hecht de betreffende brief aan. (...) Helaas heeft Retail Team de in de brief beoogde EBITDA targets niet gehaald, wat ook de reden was van de taxaties en aanvullende maatregelen (...).

Voorts zijn wij nu in de situatie terechtgekomen dat de bank voor de afweging staat de financiering op te zeggen. Uit coulance hebben wij uw cliënten de tijd gegeven om een plan te presenteren waaruit de continuïteit van de onderneming blijkt. Dit plan bestaat echter alleen bij de gratie van een derde partij die substantiële gelden zal inbrengen. Op dit moment is het alleen [ [vader] ] die mogelijk privé geld kan inbrengen, andere partijen buiten hem bestaan niet. Wij hebben [ [vader] ] echter onze bedenkingen medegedeeld van het nut van dat inbrengen.

[ [vader] en de financieel adviseur] hebben ons ook aangegeven die bedenkingen te hebben. Ook [ [broer 2] en [broer 1] ] hebben, zoals wij donderdag jl. bespraken, hun bedenkingen bij het inbrengen van geld door [ [vader] ]. Daarmee is, zoals wij het begrijpen, feitelijk die weg afgesloten. Dan zou alleen een faillissement resteren. En

[zouden [broer 2] , [broer 1] en [vader] ] zelf in overleg met een curator moeten om een eventuele doorstart te bewerkstelligen. Een prepack is ook uitgesloten.

Helaas hebben wij ook met elkaar moeten constateren dat de situatie sneller verslechtert dan verwacht. En dat is de reden dat de bank op korte termijn uitsluitsel wenst over de verdere route die uw cliënten voorstaan. (...)

Maar goed, (....), wij zijn van mening dat het noodzakelijk is om met elkaar in gesprek te blijven over deze situatie. (...)

Vanzelfsprekend behouden wij ons namens de bank alle rechten en weren voor.”

Rabobank heeft op 14 oktober 2014 verlofrekest voor invuistpandneming en het leggen van pandhoudersbeslag onder Hobo en Hobo Holding ingediend bij de voorzieningenrechter van de rechtbank Midden-Nederland. Het verlof is op die dag verleend. Het rekest was opgesteld door mr. [naam 10] (hierna: mr. [naam 10] ), advocaat van Rabobank.

Rabobank heeft het NTAB geïnstrueerd, zonder dat Hobo c.s. dat wisten, om op 16 oktober 2014 bij iedere winkel van Hobo c.s., samen met een deurwaarder, gereed te staan, zodat het NTAB de voorraden direct in vuistpand zou kunnen nemen indien Rabobank daartoe opdracht zou geven.

Op 16 oktober 2014 om 9.30 uur vond een bespreking tussen partijen plaats. De schuld van Hobo c.s. bij Rabo bij bedroeg toen ruim € 1.600.000. Bij deze bespreking op het kantoor van Rabobank te Utrecht waren van de zijde van Hobo c.s. aanwezig [ [vader] , [broer 2] , [broer 1] , de financieel adviseur en de insolventieadviseur]. Namens Rabobank waren aanwezig [Rabobank-medewerkers 1 en 2, de accountmanager] en mr. [naam 10] .

Rabobank heeft in die bespreking aan Hobo c.s. meegedeeld dat zij de financieringen met onmiddellijke ingang zou beëindigen. Hobo c.s. hebben Rabobank, na een onderbreking van de bespreking en intern overleg, meegedeeld dat zij zou meewerken aan afgifte van de voorraden aan Rabobank.

Rabobank heeft bij brief van 16 oktober 2014 aan Hobo c.s. (hierna: de opzeggingsbrief) de financieringen opgezegd en de uitgeleende gelden onmiddellijk opgeëist. Deze brief vermeldt onder andere:

“(...)

Uw onderneming bevindt zich al geruime tijd in financiële problemen door forse operationele verliezen. Het resultaat voor afschrijvingen, rente en belastingen (EBITDA) is negatief. Door omstandigheden is de groep ook niet meer in staat de liquiditeiten van [Hobo c.s.] te versterken.

U heeft aangegeven tijdens onze bespreking dat de omzet sterk achterloopt op uw prognoses. De markt is verder verslechterd en de vooruitzichten op verbetering van de markt zijn ook slecht. Zo slecht dat u tot de conclusie bent gekomen dat een grote financiële injectie en het sluiten van diverse niet renderende winkels ook niet tot een bedrijf zal leiden dat aan de huidige verplichtingen kan voldoen. Maatregelen om het tij te keren hebben dus niet tot het gewenste resultaat geleid.

Deze constateringen hebben ertoe geleid dat u de activiteiten in de onderneming althans in [Hobo c.s.], zal beëindigen. Dit heeft u ons deze ochtend medegedeeld. Tevens is ons gebleken dat de waarde van de aan de bank verpande voorraad is afgenomen door verkoop ervan. In verband met de financiële problemen wordt er geen nieuwe voorraad ingekocht. Door dit gegeven in combinatie met de negatieve EBITDA wordt de positie van de bank alleen maar slechter.

Omdat daarmee de grondslag voor de door onze verstrekte bedrijfsfinanciering komt te vervallen vormt dit voor onze bank reden om tot opzegging van de financiering over te gaan.

Op grond van het bovenstaande zeggen wij u bij deze dan ook de verstrekte financiering met onmiddellijke ingang op en sommeren wij u per heden aan onze bank te voldoen al hetgeen wij van u te vorderen hebben. Momenteel kan uw schuld als volgt worden gespecificeerd:

(...)

totaal te voldoen € 1.613.962,88

(...)

Voorts hebben wij afgesproken dat de voorraad aan de bank in vuistpand wordt afgegeven in het kader van een onderhandse verkoop van verpande goederen die geldt als een executoriale verkoop. Wij hebben daartoe met elkaar een overeenkomst getekend die wij aan deze brief hechten. (...)”

Verder heeft Rabobank in de begeleidende e-mail bij deze brief aan Hobo c.s. meegedeeld dat zij afstand deed van haar rechten uit de terugkoopverklaring van Nederhold in het licht van de invuistpandneming van de gehele voorraad van Hobo en Hobo Holding, onder de opschortende voorwaarde dat Nederhold en [bedrijf 1] verklaren af te zien van hun eigendomsvoorbehoud op de voorraad. De insolventie-adviseur heeft Rabobank bij e-mail van 20 oktober 2014 namens Nederhold en [bedrijf 1] bevestigd daarvan af te zien.

Namens Hobo is op 17 oktober 2014 haar eigen faillissement aangevraagd. Dit faillissement is op die dag door de rechtbank Gelderland uitgesproken.

[broer 1] en [broer 2] hebben bij brief van 27 oktober 2014 aan Rabobank bezwaar aangetekend tegen de inhoud van de opzeggingsbrief. Deze brief houdt, voor zover van belang, in:

“(...) U maakt melding van het feit dat wij op 16 oktober jl. kenbaar hebben gemaakt de activiteit te willen beëindigen. Wij stellen vast dat wij als bestuur op geen enkele wijze kenbaar hebben gemaakt de activiteit per direct te willen beëindigen.

De bijeenkomst van 16 oktober jl. (...) had als doel de resultaten van het afgelopen kwartaal alsmede de doelstelling en de verwachtingen voor het komende kwartaal aan u te presenteren. Dit alles in het verlengde van onze gezamenlijke afspraak om de haalbaarheid van de continuïteit te toetsen. Het definitieve besluit aangaande de continuïteit zouden wij in januari 2015 op een nog definitief nader te bepalen datum nemen. De reden hiertoe was gelegen in het gezamenlijk belang dat de maanden oktober tot en met januari van cruciaal belang zijn om tot een juiste besluitvorming te komen.

Indien in januari zou blijken dat na evaluatie de continuïteit van de onderneming al dan niet in afgeslankte vorm, niet haalbaar zou zijn, zouden we de periode januari tot en met maart, eveneens cruciale maanden gebruiken om de voorraad gecontroleerd te gelde te maken. Er was immers sprake van een overwaarde op de gefinancierde voorraad van ten minste 50%. (...)

Het gesprek van 16 oktober jl. had als doel de aangepaste plannen en de daaraan gekoppelde cijfers voor het komende kwartaal te presenteren (...)

De eerste informatie van de [financieel adviseur] was, dat op basis van het aangepaste plan de afloscapaciteit, rekening houdende met € 500K aan reorganisatiekosten, onvoldoende zou zijn. Een ander financieringsmodel zou de haalbaarheid vergroten en dus onder onderdeel van het plan moeten gaan uitmaken.

Of dit mogelijkerwijs op te lossen zou zijn kwam niet meer ter sprake. Op dat moment werden wij als bestuurders overvallen door uw mededeling: “Wij zien het niet meer zitten, wij gaan vandaag de winkels leeg rijden”. Eveneens deelde u mede: “er op dit moment nog comfortabel in te zitten” dus dat dit het juiste moment was.

U nam naar later zou blijken dit onomkeerbare besluit ondanks het feit dat op dat moment noch de onderneming, noch het bestuur daarvan op geen enkel punt in verzuim was. (...)

(...) ons alle rechte[n] voorbehoudende (...)”

Rabobank heeft niet op de brief gereageerd.

Hobo Holding heeft de vorderingen van Hobo op Rabobank en van groepsvennootschappen op Hobo door middel van cessie verkregen.