Gerechtshof Amsterdam, 14-01-2025, ECLI:NL:GHAMS:2025:49, 200.300.575/01

Gerechtshof Amsterdam, 14-01-2025, ECLI:NL:GHAMS:2025:49, 200.300.575/01

Gegevens

- Instantie

- Gerechtshof Amsterdam

- Datum uitspraak

- 14 januari 2025

- Datum publicatie

- 14 januari 2025

- ECLI

- ECLI:NL:GHAMS:2025:49

- Zaaknummer

- 200.300.575/01

Inhoudsindicatie

Geschillen over geldleningen. Rechtsgeldigheid overdracht van de vorderingen uit de geldleningen en uitleg van de overeenkomsten. Verband met HR 10 juli 2020, ECLI:NL:HR:2020:1274.

Uitspraak

afdeling civiel recht en belastingrecht, team I

zaaknummer : 200.300.575/01

zaaknummer rechtbank Amsterdam : C/13/640141/ HA ZA 17-1342

arrest van de meervoudige burgerlijke kamer van 14 januari 2025

in de zaak van

ORTOLAN NEDERLAND CREDIT OPLOSSINGEN GMBH,

gevestigd te Potsdam, Duitsland,

appellante,

tevens incidenteel geïntimeerde,

tevens verweerster in het incident tot niet-ontvankelijkverklaring appellante,

advocaat: mr. T. Hekman te Amsterdam,

tegen

IMMOBILE SECURITIES N.V.,

gevestigd te Willemstad, Curaçao,

geïntimeerde,

tevens incidenteel appellante,

tevens eiseres in het incident tot niet-ontvankelijkverklaring appellante,

advocaat: mr. M.W.J. Ariëns te Haarlem.

Partijen worden hierna Ortolan en ImmoSec genoemd.

1 De zaak in het kort

De bank [bank] heeft leningen verstrekt aan (uiteindelijk) ImmoSec in verband met de verwerving van een villa in [plaats] . [bank] heeft deze leningen overgedragen aan Promontoria Holding 107 B.V., een niet-bank. Promontoria heeft de leningen later overgedragen aan Ortolan, ook een niet-bank. Tussen Promontoria en ImmoSec zijn geschillen ontstaan waarover beide partijen in eerste aanleg vorderingen hebben ingesteld. De geschillen betreffen in hoofdzaak de vraag of de aard van het vorderingsrecht van een bank op zijn cliënt meebrengt dat de vordering onoverdraagbaar is als beoogd wordt de vordering over te dragen aan een niet-bank, of tussen [bank] en ImmoSec een hoogstpersoonlijke relatie bestond die zich verzet tegen overdracht van de leningen, of ImmoSec verplicht was tot verdere aflossing op een van de leningen en welke rente ImmoSec over die lening moest betalen. De rechtbank heeft over de overdraagbaarheid van de leningen aan een niet-bank prejudiciële vragen gesteld aan de Hoge Raad, die de vragen heeft beantwoord in zijn arrest van 10 juli 2020 (ECLI:NL:HR:2020:1274). De rechtbank heeft vervolgens de vorderingen van ImmoSec deels toegewezen en deels afgewezen en de vorderingen van Promontoria geheel afgewezen.In het principaal hoger beroep ligt de vraag voor wat de omvang is van een van de leningen, of ImmoSec hierop verder moet aflossen en welk rentepercentage geldt. In het incidenteel hoger beroep ligt met name de vraag voor of tussen [bank] en ImmoSec een hoogstpersoonlijke relatie bestond die zich tegen overdracht van de leningen verzet. ImmoSec heeft verder een incidentele vordering ingesteld tot niet-ontvankelijkverklaring van Ortolan.Het hof wijst die incidentele vordering af en komt voor het overige in hoofdzaak tot een bekrachtiging van de bestreden vonnissen.

2 Het geding in hoger beroep

Ortolan is bij dagvaarding van 17 mei 2021 in hoger beroep gekomen van een (eind)vonnis van 17 februari 2021 van de rechtbank Amsterdam, onder bovenvermeld zaaknummer gewezen tussen ImmoSec als eiseres in conventie, tevens verweerster in reconventie en Promontoria Holding 107 B.V. en Link Asset Services B.V. als gedaagden in conventie tevens eiseressen in reconventie. Ortolan heeft in de appeldagvaarding gesteld het hoger beroep in stellen in haar hoedanigheid als rechtsopvolger onder bijzondere titel van Promontoria Holding 107 B.V.

Partijen hebben daarna de volgende stukken ingediend:

- memorie van grieven, met producties 1-15;

- incidentele vordering strekkende tot niet-ontvankelijkverklaring appellante tevens houdende memorie van antwoord in het principaal appel en memorie van grieven in het incidenteel appel tevens wijziging van eis in conventie, met producties 1-11;

- memorie van antwoord in incident, tevens memorie van antwoord in incidenteel appel, en uitlaten eiswijziging in conventie, met producties 16-19.

Partijen hebben de zaak tijdens de mondelinge behandeling van 26 januari 2024 laten toelichten door hun advocaten, beiden aan de hand van spreekaantekeningen die zij hebben overgelegd. Partijen hebben bij die gelegenheid aanvullende producties in het geding gebracht. Ortolan de producties 20-23 en ImmoSec de producties 12-14.

Ten slotte is arrest gevraagd.

ImmoSec heeft in hoger beroep bewijs van haar stellingen aangeboden.

3 Feiten

De rechtbank heeft in 2.1-2.27 van het in deze zaak gewezen tussenvonnis van 29 mei 2019 (hierna: tussenvonnis I) en in 2.1-2.8 van het bestreden eindvonnis van 17 februari 2021 (hierna: het eindvonnis) de feiten opgesomd die zij tot uitgangspunt heeft genomen. In hoger beroep is niet in geschil dat de feiten juist zijn weergegeven, zodat ook het hof van deze feiten uitgaat. Samengevat en waar nodig aangevuld met andere feiten komen de feiten neer op het volgende.

Partijen

De aandeelhouders van ImmoSec zijn de vijf kinderen van [naam 1] (hierna: [naam 1] ). ImmoSec is eigenaar van het rijksmonument gelegen aan [straat] te [plaats] , ook wel aangeduid als “ [villa] ”.

Ter verwerving van [villa] heeft [bank] (hierna: [bank] ) op 31 juli 2003 een geldlening verstrekt van € 4.400.000 (hierna: de Grote lening) die op 27 januari 2005 is uitgebreid met een tweede geldlening van € 500.000 (hierna: de Kleine lening; de Grote lening en de Kleine lening hierna samen: de leningen). De leningen zijn aanvankelijk verstrekt aan N.V. Monumentenvennootschap De Vier Elementen (hierna: De Vier Elementen). Bij akte van schuldoverneming van 20 september 2006 zijn zij door ImmoSec overgenomen.

Op 30 september 2015 heeft Promontoria Holding 107 B.V. (hierna: Promontoria) de zakelijke vastgoedleningen die waren ondergebracht bij de afdeling Bijzonder Beheer Vastgoed van [bank] , waaronder de leningen, overgenomen van [bank] . Deze overdracht betrof een activa-passiva transactie, die betrekking had op een kredietportefeuille ter waarde van nominaal circa € 400 miljoen tegen een koopprijs van € 260 miljoen.

Promontoria is een vennootschap zonder werknemers. Zij beschikt niet over een bankvergunning. Capita Banking and Debt Solutions (Netherlands) B.V., later genaamd Link Asset Services B.V. (hierna steeds: Link), is door Promontoria ingeschakeld om de van [bank] overgenomen leningen te beheren.

Voorwaarden van de leningen

Over de Grote lening heeft [bank] aan De Vier Elementen een kredietbrief van 31 juli 2003 gestuurd, die namens De Vier Elementen voor akkoord is getekend. Deze kredietbrief vermeldt onder meer het volgende:

(...)

Op onze relatie zijn de Algemene Voorwaarden Rekening-courant van [bank] en de Algemene Voorwaarden [bank] [die overeenkomen met de Algemene Bankvoorwaarden, ook wel: ABV, hof] (...) van toepassing; exemplaren daarvan doen wij u bijgaand toekomen. (...)

Voor de geldlening zijn de volgende condities en voorwaarden van toepassing, welke na acceptatie worden vastgelegd in de bij ons gebruikelijke Akte van Geldlening: (...)

Rente:

◘ 5 jaar vast à 4,2% per maand achteraf te voldoen.

◘ 3 maands euribor + 1,2%, per maand achteraf te voldoen

De debiteur zal gedurende de looptijd van de geldlening aan de bank een rente op jaarbasis verschuldigd zijn, gelijk aan één komma twee procent (1,2%) boven op het driemaands EURIBOR-tarief (...)

Looptijd geldlening:

30 jaar.

Aflossing:

Per kwartaal met EUR 28.334,00, voor het eerst op 31 januari 2004 gedurende 15 jaar tot 75% van de executiewaarde.

(...)

[bank] en De Vier Elementen hebben op 25 september 2003 een Akte van Geldlening gesloten. De Akte van Geldlening vermeldt onder meer het volgende:

(...)

Rente

De debiteur is een nominale rente verschuldigd van viertweetiende procent (4,20%) op jaarbasis, te voldoen op de laatste dag van elke maand voor het eerst op 31 oktober 2003.

Voor de berekening van de door de debiteur te betalen rente wordt het jaar op 360 dagen en de maand op 30 dagen gesteld.

Het rentepercentage kan gedurende de looptijd van de geldlening door de bank gewijzigd worden. Na verloop van een periode van 5 jaar. De eerste renteherziening valt op 30 september 2008.

Aflossing

Het bedrag van de geldlening moet worden terugbetaald in termijnen groot EUR 28.334,00 (...) te voldoen op de laatste dag van elk kalenderkwartaal voor het eerst op 31 december 2003 gedurende 15 jaar tot 75% van de executiewaarde. Het restant dient te worden afgelost op 31 oktober 2033.

(...)

Algemene voorwaarden

Op onze geldlening zijn -voor zover daarvan in deze akte niet is afgeweken- van toepassing:- de Algemene Voorwaarden voor Geldleningen van [bank] ;

- Algemene Voorwaarden, geldende in het verkeer tussen de bank en haar cliënten.

(...)

Op 7 februari 2005 is tussen [bank] en De Vier Elementen een “Wijziging Geldleningsvoorwaarden” overeengekomen, waarin over de aflossing van de Grote lening is bepaald:

Het bedrag van de geldlening moet worden terugbetaald in termijnen groot EUR 24.614,62 (...) voor het eerst op 28 februari 2005, gedurende 14 jaar tot 75% van de executiewaarde.

De voorwaarden van de Kleine lening zijn vastgelegd in een ‘Akte van Geldlening op basis van Variabele Rente’ die op 7 februari 2005 is overeengekomen tussen [bank] en De Vier Elementen. De looptijd van de Kleine lening bedroeg 30 jaar. De lening was aflossingsvrij. Partijen kwamen een rente-looptijd van vijf jaar overeen, waarbij de rente bij aanvang van de lening was bepaald op 1,2 % boven het drie maands EURIBOR-tarief. Op de Kleine lening zijn de Algemene Voorwaarden voor Geldleningen van [bank] en de Algemene Voorwaarden [bank] (de ABV) van toepassing verklaard.

Tot zekerheid voor de leningen is een hypotheek verstrekt op [villa] , en een pandrecht op de vorderingen in verband met de verhuur van [villa] . Verder heeft [naam 1] een borgtocht verstrekt. In de hypotheekakte, verleden op 27 oktober 2003, staat onder meer:

(...)

Hypotheekverlening

De comparanten onder A [de vertegenwoordigers van de hypotheekgever, hof] (...) verklaarden (...) aan de bank [ [bank] , hof] hypotheek te verlenen tot het hierna te noemen bedrag op het hierna te noemen onderpand, tot zekerheid voor de betaling van al hetgeen de bank blijkens haar administratie van (...) debiteur te vorderen heeft (...)

Pandrechten

De comparanten onder A (...) verklaarden aan de bank te verpanden, tot gelijke zekerheid als waarvoor hypotheek is verleend (...)

Het onderpand is in de akte omschreven als: het landgoed “het complex Endymion”.

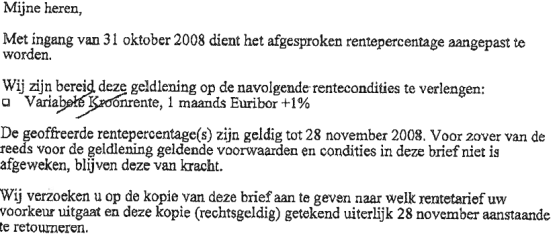

Bij brief van 10 november 2008 heeft [bank] onder meer het volgende aan ImmoSec geschreven over de Grote lening:

ImmoSec heeft deze brief voor akkoord ondertekend. Zij heeft sindsdien aan [bank] een rente over de Grote lening betaald van 1-maands Euribor + 1% (100 basispunten).

Opzegging door [bank]

Bij brief van 6 maart 2012 heeft [bank] de kredietrelatie met ImmoSec opgezegd met inachtneming van een opzegtermijn van zes maanden. Aan deze opzegging is, kort gezegd, ten grondslag gelegd dat het vertrouwen dat [bank] bij aanvang van de relatie had, is komen te vervallen. [bank] heeft hierbij verwezen naar het onvoldoende verstrekken van gevraagde informatie, waardoor onvoldoende inzicht bestaat in de inkomens- en vermogensstructuur van ImmoSec, en op ongeoorloofde debetstanden op de betaalrekening waarvan de rente- en aflossingsverplichtingen worden gedebiteerd.

[bank] en ImmoSec hebben vervolgens gecorrespondeerd over de omvang van de verplichting tot informatieverstrekking en de vraag of daaraan was voldaan. Hierbij heeft ImmoSec informatie aan [bank] verstrekt en heeft [bank] verdere informatie bij ImmoSec opgevraagd. [bank] heeft na de in 3.11 genoemde opzegging geen executiemaatregelen genomen. [bank] heeft ImmoSec wel ondergebracht bij haar afdeling Bijzonder Beheer Vastgoed.

Contractsoverneming/cessie

De in 3.3 genoemde transactie is neergelegd in een tussen [bank] en Promontoria opgemaakte notariële akte getiteld “Deed of Transfer of Contract and Assignment” van 30 september 2015. Daarin is onder meer het volgende vermeld, waarbij [bank] als Transferor en Promontoria als Transferee wordt aangeduid:

(...)

In connection with the Sale, the Transferor and the Transferee have agreed that (...):

(i) all rights and obligations of the Transferor under the documents entered into with respect to the Assets specified in Schedule 1 (the Transferred Assets) will be transferred by way of transfer of contract (contractsoverneming) to the Transferee subject to the terms set out herein; and

(ii) all rights and benefits of the Transferor vis-à-vis the Excluded Counterparties (as defined below) under the documents entered into with respect to the Assets will be transferred by way of assignment (cessie) to the Transferee subject to the terms set out herein.

(...)

Excluded Counterparty means the counterparties of the Transferor specified in Schedule 2 (i) in relation to the Hedging Assets where the relevant counterparty has not given its consent to the transfer of such Hedging Asset to the Transferee and (ii) in relation to the Assets where the relevant counterparty has protested against the transfer of such Asset to the Transferee and a competent court of law has ruled such protest to be valid.

Bij brief van 6 augustus 2015 heeft [bank] aan ImmoSec meegedeeld dat de rechtsverhouding tussen haar en ImmoSec zou worden overgedragen aan Cerberus Capital Management. Promontoria is een dochtervennootschap van Cerberus Capital Management.

Link heeft bij brief van 6 oktober 2015 aan ImmoSec melding gemaakt van de verkoop van de leningen door [bank] aan Promontoria en heeft daarbij onder meer vermeld:

Per 1 oktober 2015 administreert Capita [Link, hof] uw Lening(en). (...) U bent verplicht om betalingen vanaf nu rechtstreeks te doen aan Promontoria (...)

Bij brief van 6 juni 2016 aan de advocaat van ImmoSec heeft Link namens Promontoria het standpunt ingenomen dat de rechtsverhouding tussen ImmoSec en [bank] op grond van contractsoverneming en indien van toepassing cessie, door [bank] is overgedragen aan Promontoria. Link heeft recente financiële cijfers (in die brief nader gespecificeerd) en informatie over de stand van het vastgoed (eveneens nader gespecificeerd) bij ImmoSec opgevraagd.

Bij brief van 1 juli 2016 aan Link heeft de advocaat van ImmoSec betwist dat sprake is geweest van contractsoverneming of cessie en meegedeeld dat ImmoSec op grond daarvan weigert aan de onder 3.16 genoemde informatieverzoeken te voldoen, althans verzocht de rechterlijke uitspraken daarover af te wachten.

Rentewijziging door Promontoria

Op 29 januari 2016 heeft Link namens Promontoria aan ImmoSec onder meer het volgende geschreven:

(...)

Renteherziening

Met ingang van 31 december 2015 had het afgesproken rentepercentage van de geldlening [x] aangepast kunnen worden. Tot nu toe heeft Promontoria u het bestaande rentepercentage doorberekend. Promontoria deelt u hierbij mede dat zij nu gebruik zal maken van de renteherzieningsmogelijkheid.

Rente op basis van EURIBOR

Uw nieuwe tarief zal per 1 april 2016 8.00% bedragen, per kwartaal achteraf te voldoen. Rentelooptijd geldlening 1 jaar tot 31 maart 2017.

(...)

ImmoSec heeft deze verhoogde rente niet betaald, maar is voortgegaan met het betalen van de rente zoals die volgens haar eigen berekeningen eerder was vastgesteld.

Aflossing

Bij brief van 29 maart 2017 heeft de advocaat van ImmoSec aan Link laten weten dat ImmoSec meent niet langer gehouden te zijn tot het doen van aflossingen. In deze brief staat onder meer het volgende:

(...)

In voornoemde overeenkomsten en aktes van geldlening is telkens opgenomen dat er per

kwartaal moet worden afgelost, gedurende 15 jaar tot 75% van de executiewaarde.

Op grond van de tussen partijen gesloten overeenkomsten is cliënte dus gehouden af te lossen op de geldlening tot 75% van de executiewaarde. De achtergrond van die bepaling is dat [bank] bij het aflossen tot een dergelijke waarde leidt tot meer dan voldoende zekerheid heeft en [bank] (en Promontoria) geen bancair (financieel) risico loopt.

In de overeenkomst van 31 juli 2003 staat:

“per kwartaal met EUR 28.334,--, voor het eerst op 31 januari 2004, gedurende 15 jaar tot 75% van de executiewaarde” .

Alleen de hoogte van de kwartaalbetaling is op dit punt gewijzigd in de overeenkomst van

27 januari 2005.

Onder aflossing staat aldaar:

“per kwartaal met EUR 24.614,62, voor het eerst op 28 februari 2005 gedurende 14 jaar, tot 75% van de executiewaarde” .

Cliënte heeft altijd tijdig en volledig aan haar rente-en aflossingsverplichtingen voldaan.

Het onderliggende vastgoed ( [villa] ) dat tot zekerheid dient van de terugbetaling van de geldlening is sinds 2003 bovendien sterk in waarde gestegen.

Cliënte heeft op verzoek van [bank] op 4 mei 2015 [villa] laten taxeren. [villa] is getaxeerd op een onderhandse vrije verkoopwaarde van EUR 7.290.000,-. Gelet op de huizenstijging in [plaats] is de werkelijke marktwaarde per heden aanzienlijk hoger, maar in deze brief wordt van de laatste taxatie uitgegaan.

Voor de executiewaarde wordt uitgegaan van 90% van de onderhandse verkoopwaarde,

hetgeen resulteert in een executiewaarde van EUR 6.561.000,-.

75% van die executiewaarde vertegenwoordigt dan weer een bedrag ad EUR 4.920.750,-.

Volgens de administratie van Promontoria/Capita staat op dit moment een bedrag ad

EUR 3.076.141,67 open.

Op grond van de overeenkomst is cliënte aldus al geruime tijd niet meer gehouden tot aflossing en is cliënte al jarenlang onverplicht aanvullend aan het aflossen. Sterker nog, op dit moment is tot circa 46% van de executiewaarde afgelost.

Cliënte staakt - gelet op het voorgaande - per heden de aflossing staken.

Link heeft namens Promontoria in antwoord op deze brief op 7 juli 2017 onder meer het volgende geschreven:

(...)

Uw feitelijke stelling, dat voor de bepaling van de executiewaarde het percentage van 90% van de onderhandse verkoopwaarde dient te worden gehanteerd, betwisten wij ten zeerste. Wij zijn van mening dat de executiewaarde een subjectieve inschatting is van een waarde die bij gedwongen verkoop zal worden geboden. Deze waarde bij gedwongen verkoop is zodanig op voorhand niet in te schatten. Ten behoeve van onze zekerheidspositie van het specifieke object aan [straat] te [plaats] (“ [villa] ”) is een dergelijke inschatting niet te maken.

Op basis van bovenstaand zijn wij niet voornemens de aflossingsverplichtingen te staken. Samenvattend verwachten wij dat Immobile zich conform het bepaalde in de geldleningsovereenkomst zal voldoen.

(...)

Bij brief van 4 september 2017 heeft de advocaat van ImmoSec aan Link voorgesteld dat ImmoSec het verschil zou betalen tussen de (volgens ImmoSec) uit de kredietovereenkomst voortvloeiende aflossingsverplichting, waarbij uitgegaan wordt van aflossing van € 24.614,62 per kwartaal gedurende veertien jaar, en het bedrag aan aflossingen dat ImmoSec al had betaald.

Link heeft namens Promontoria op dat voorstel bij brief van 27 september 2017 onder meer het volgende geantwoord.

(...)

In reactie op uw schrijven brengen wij graag onder de aandacht dat Immobile jegens Promontoria in verzuim is waar het gaat om betaling van de rente- en aflossingsverplichtingen. Per heden bedraagt het verschil tussen de in rekening gebrachte rente en het geheel daarvan betaald is, een bedrag van € 287.325,33. Bovendien heeft Immobile de laatste drie kwartalen verzuimd de aflossingsverplichting op te brengen, waardoor aan de aflossingszijde sprake is van een verzuim ad € 73.843,86.

Middels dit schrijven verzoeken – en zo nodig sommeren – wij Immobile voornoemde bedragen uiterlijk 8 oktober 2017 (...) te voldoen, opdat van verzuim zijdens Immobile alsdan niet langer sprake zal zijn.

(...)

Opzegging van het krediet door Promontoria

Link heeft bij brief van 25 oktober 2017 namens Promontoria het aan ImmoSec verstrekte krediet opgezegd. Deze brief luidt voor zover hier van belang als volgt.

(...)

Opzegging krediet

Immobile Securities voldoet niet aan haar verplichtingen voorvloeiend uit de kredietovereenkomst jegens Promontoria. Er is sprake van de volgende tekortkomingen:

Immobile Securities voldoet niet aan de lopende rente- en aflossingsverplichtingen jegens Promontoria uit hoofde van de langlopende leningen met nummers [x] en [y] . Op een totaal van € 576.923,99 aan rente- en aflossingsverplichtingen, is slechts € 173.422,85 betaald, waardoor per heden sprake is van een betalingsachterstand van € 403.501,14;

Ondanks diverse verzoeken van Promontoria, heeft Immobile Securities geen informatie verstrekt aan Promontoria over de aan Promontoria in zekerheid gegeven onroerende zaken en/of financiële gegoedheid van haar debiteur, zijnde Immobile Securies.

Omdat Immobile Securities niet aan haar verplichtingen jegens Promontoria voldoet als hierboven beschreven en lmmobile Securities ondanks verzoeken daartoe zijdens Promontoria niet bereid of in staat is om deze tekortkomingen te herstellen, zegt Promontoria hierbij het Krediet op. Promontoria is op grond van artikel 27 van de ABV en artikel 16 van de AVGZ bevoegd om het Krediet op te zeggen wanneer er sprake is van een tekortkoming.

Als gevolg van deze opzegging is op grond van artikel 27 van de ABV, artikel 5 en 9 van de AVRC en artikel 16 van de AVGZ de vordering van Promontoria op Immobile Securities onmiddellijk opeisbaar.

(...)

Overdracht van Promontoria aan Ortolan

Promontoria heeft haar vordering op ImmoSec bij akte van cessie van 10 oktober 2019 overgedragen aan Ortolan. Bij agreement on collection mandate (overeenkomst van lastgeving tot incasso, hierna: de lastgevingsovereenkomst) van 7 september 2020 heeft Ortolan aan Promontoria last gegeven om de vordering op ImmoSec op eigen naam te incasseren. De lastgevingsovereenkomst bevat onder meer de volgende bepalingen:

(...)

ARTICLE 2. COLLECTION MANDATE

The Mandator hereby provides a collection mandate (last tot incasso) to the Mandatary as mentioned in article 7:414 DDC, to collect the Assets in and out of court proceedings in name of the Mandatary for the account of the Mandator (the ‘Collection Mandate’).

The Mandatary hereby accepts the Collection Mandate under the terms of this Agreement provided that it shall never be required to (i) breach any of the Relevant Documents or Transaction Documents or applicable laws, regulations or codes of conduct including any applicable rule pursuant to the Financial Supervision Act (Wet op het financieel toezicht), (ii) prejudice the Mandatary or other member of the Mandatary’s group’s continuing relationship with any Regulatory Authority, or (iii) prejudice the Mandatary or other member of the Mandatary’s group’s reputation, nor that those events will occur. In case of any likely er actual (expected) breach of the aforementioned, that either Party is aware of, that Party has the obligation to inform the other Party of this likely or actual (expected) breach.

This Collection Mandate in any case includes, but is not limited to, the authority to commence and/or to continue legal proceedings in the name of Mandatary against lmmobile Securities N.V. (...) and/or its predecessor(s) or successor(s) and(or any other party in relation to the Assets, all in the broadest sense and all for the account of the Mandator.

(...)

ARTICLE 3. DURATION AND TERMINATION

This Agreement shall become effective on the Effective Date and shall, unless otherwise terminated in accordance with the provisions hereof, continue in effect for an indefinite period.

Both Parties have the authority to terminate this Agreement by giving notice thereof to the other Party in writing, without cause or notice period provided it is in the respective Party’s reasonable interest to terminate the agreement.

(...)