Parket bij de Hoge Raad, 10-06-2022, ECLI:NL:PHR:2022:551, 21/03353

Parket bij de Hoge Raad, 10-06-2022, ECLI:NL:PHR:2022:551, 21/03353

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 10 juni 2022

- Datum publicatie

- 8 juli 2022

- ECLI

- ECLI:NL:PHR:2022:551

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2023:409, Gevolgd

- Zaaknummer

- 21/03353

Inhoudsindicatie

Vervolg op ECLI:NL:HR:2011:BR0119. Verkoop aanzienlijk deel van onderneming na overlijden enig bestuurder en enig aandeelhouder door nieuwe bestuurder. Bestuurdersaansprakelijkheid van nieuwe bestuurder wegens onvoldoende overleg en onderzoek? Persoonlijk ernstig verwijt (art. 2:9 BW)? Tegenstrijdig belang? Heeft koper onrechtmatig gehandeld door aan verkoop mee te werken? Grenzen van de rechtsstrijd na verwijzing.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/03353

Zitting 10 juni 2022

CONCLUSIE

T. Hartlief

In de zaak

1. [eiser 1] (hierna: ‘ [eiser 1] ’),

2. [eiser 2] (hierna: ‘ [eiser 2] ’),

eisers tot cassatie,

verweerders in het incidentele cassatieberoep,

hierna gezamenlijk: ‘ [eisers] ’

tegen

1. M.E. Beheer B.V. (hierna: ‘M.E. Beheer’),

2. Embo Vastgoed B.V. (hierna: ‘Embo’),

verweersters in cassatie,

eiseressen in het incidentele cassatieberoep,

hierna gezamenlijk: ‘M.E. Beheer c.s.’

Deze procedure kent een lange aanloop (de inleidende dagvaarding stamt uit 2006) en komt voor de tweede maal bij Uw Raad.1 Los van de lange looptijd, valt de hoeveelheid klachten op die partijen in deze tweede cassatieronde naar voren hebben gebracht (ik tel er precies honderd).

Het geschil tussen M.E. Beheer c.s. en [eisers] vindt zijn oorsprong in het overlijden van de enig bestuurder en enig aandeelhouder van M.E. Beheer in mei 2005. [eiser 1] verrichtte in die tijd al jarenlang werkzaamheden voor (de onderneming van) M.E. Beheer. Na het overlijden van de bestuurder heeft [eiser 1] zich in het handelsregister van de Kamer van Koophandel laten inschrijven als enig bestuurder van M.E. Beheer. Uit notulen van een in december 2002 gehouden aandeelhoudersvergadering zou immers blijken dat [eiser 1] als directeur van M.E. Beheer zou gaan fungeren in het geval de toenmalige bestuurder van M.E. Beheer zou komen te overlijden. De erven van de overleden bestuurder (tevens de certificaathouders) betwisten echter de echtheid van de notulen. Hun verhouding met [eiser 1] is sindsdien verslechterd. Op 9 augustus 2005, drie maanden na het overlijden van de oud-bestuurder van M.E. Beheer, heeft [eiser 1] namens M.E. Beheer een tweetal overeenkomsten gesloten, op grond waarvan een aanzienlijk deel van de onderneming van M.E. Beheer is verkocht aan [eiser 2] (een zakenrelatie). [eiser 1] is daarna zijn werkzaamheden blijven voortzetten, maar dan voor [eiser 2] .

Het verwijzingshof heeft, nadat Uw Raad het eerdere arrest van het hof Arnhem had vernietigd, onder meer geoordeeld dat [eiser 1] persoonlijk een ernstig verwijt kan worden gemaakt door – heel kort gezegd – voorafgaand aan het sluiten van de overeenkomsten van 9 augustus 2005 onvoldoende onderzoek te doen en onvoldoende overleg te plegen met onder anderen de erven/certificaathouders. Ook heeft het verwijzingshof geoordeeld dat [eiser 2] onrechtmatig jegens M.E. Beheer heeft gehandeld door de transacties van 9 augustus 2005 uit te voeren. Volgens het hof bestond tussen [eiser 2] en de erven/certificaathouders een vertrouwensband en moest [eiser 2] in verhoogde mate rekening houden met de gerechtvaardigde belangen van de familie. In het principale cassatieberoep komen [eisers] tegen onder meer deze oordelen op.

Het hof heeft ten aanzien van (de echtheid van) de notulen van de in december 2002 gehouden aandeelhoudersvergadering geoordeeld dat M.E. Beheer c.s. hadden moeten bewijzen dat [eiser 1] niet tot directeur van M.E. Beheer was benoemd en dat M.E. Beheer c.s. in dit kader geen specifiek bewijsaanbod hebben gedaan. Ook heeft het hof geoordeeld dat niet kan worden aangenomen dat sprake was van een tegenstrijdig belang bij [eiser 1] bij de transacties van 9 augustus 2005. In het incidentele cassatieberoep komen M.E. Beheer c.s. op tegen deze en enkele andere oordelen van het hof.

1 Feiten

In cassatie kan van de volgende feiten worden uitgegaan.2

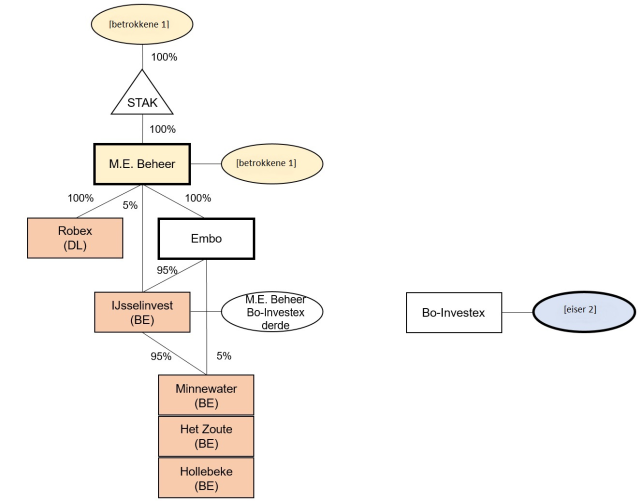

[betrokkene 1] (hierna: ‘ [betrokkene 1] ’) was enig bestuurder en enig aandeelhouder van M.E. Beheer (verweerster in cassatie, onder 1.). Op enig moment heeft [betrokkene 1] Stichting Administratiekantoor M.E. Beheer opgericht (hierna: de ‘STAK’), die vanaf dat moment de aandelen in het kapitaal van M.E. Beheer hield, terwijl [betrokkene 1] de houder van alle certificaten van de aandelen werd.

M.E. Beheer bezat deelnemingen in verschillende binnen- en buitenlandse vennootschappen, waarvan de activiteiten bestonden uit het verhandelen, ontwikkelen en exploiteren van onroerend goed. M.E. Beheer was onder meer enig aandeelhouder van Embo (verweerster in cassatie, onder 2.).

M.E. Beheer was ook enig aandeelhouder van de Duitse rechtspersoon Robex Deutschland GmbH (hierna: ‘Robex’). Robex bezat grond en woningen in Beverungen en Olsberg (gelegen in de Duitse deelstaat Noordrijn-Westfalen) en in Potsdam (gelegen in de Duitse deelstaat Brandenburg).

Daarnaast bezat M.E. Beheer 5% van de aandelen in het kapitaal van de Belgische vennootschap IJsselinvest N.V. (hierna: ‘IJsselinvest’). Embo bezat de overige 95% van de aandelen in het kapitaal van IJsselinvest.

IJsselinvest bezat op haar beurt 95% van de aandelen in het kapitaal van de Belgische vennootschappen N.V. Minnewaterpark (hierna: ‘Minnewater’), NV Zeeparking Het Zoute (hierna: ‘Het Zoute’) en NV Hofbouwondernemingen Van Hollebeke (hierna: ‘Van Hollebeke’). Embo bezat de overige 5% van de aandelen in het kapitaal van de drie genoemde Belgische vennootschappen.

Het bestuur van IJsselinvest werd gevormd door M.E. Beheer, Bo-Investex N.V. (hierna: ‘BoInvestex’) en een derde. [eiser 2] (eiser tot cassatie, onder 2.) was op zijn beurt bestuurder van BoInvestex, via welke vennootschap hij werkzaamheden voor M.E. Beheer verrichtte: hij was de Belgische partner van M.E. Beheer voor de uitvoering van vastgoedprojecten in België, die in (de groep van) IJsselinvest waren ondergebracht. [eiser 2] kende [betrokkene 1] al vanaf de jaren tachtig van de vorige eeuw en werkte met hem samen, eerst als ambtenaar van de gemeente Zwolle en later als partner/projectontwikkelaar.

Schematisch (en vereenvoudigd) ziet het voorgaande er als volgt uit:

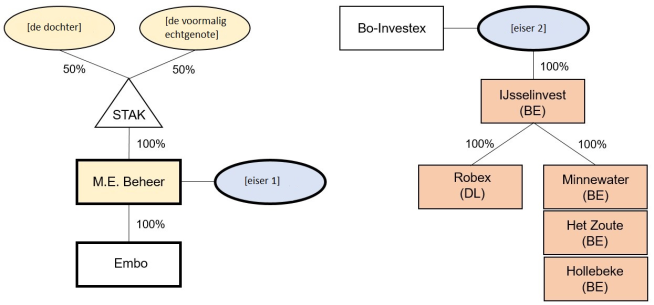

Op 10 mei 2005 is [betrokkene 1] overleden. De dochter van [betrokkene 1] ( [de dochter] , hierna: ‘ [de dochter] ’) en de voormalig echtgenote van [betrokkene 1] ( [de voormalig echtgenote] , hierna: ‘ [de voormalig echtgenote] ’) zijn als zijn erfgenamen elk houder geworden van 50% van de certificaten van aandelen in het kapitaal van M.E. Beheer.

[eiser 1] (eiser tot cassatie, onder 1.) verrichtte tot aan het overlijden van [betrokkene 1] werkzaamheden voor M.E. Beheer op basis van een overeenkomst van opdracht tussen M.E. Beheer en Weva Consultants B.V., een vennootschap waarvan [eiser 1] bestuurder en enig aandeelhouder is. [eiser 1] beschikte daarbij over een algemene notariële volmacht die op 10 september 1998 door [betrokkene 1] , zowel in privé als in zijn hoedanigheid van directeur van M.E. Beheer, aan [eiser 1] was verleend om [betrokkene 1] in alle opzichten te vertegenwoordigen. [de dochter] beschikte over een soortgelijke volmacht.

Op 30 mei 2005 heeft [eiser 1] zich met terugwerkende kracht tot 10 mei 2005 (de overlijdensdag van [betrokkene 1] ) laten inschrijven als enig bestuurder van M.E. Beheer, met gebruikmaking van een kopie van de notulen van een aandeelhoudersvergadering van 24 december 2002. In deze kopie staat onder meer:3

“Voorziening directie

Besproken wordt de vraag wie tijdelijk directeur van de B.V. moet worden indien [betrokkene 1] komt te overlijden of wegens ziekte niet meer kan functioneren en er geen andere voorziening is getroffen. Voorgesteld wordt dat de heer [eiser 1] (...) in deze situaties dan als directeur zal fungeren.

Na bespreking wordt het voorstel met algemene stemmen aangenomen.”

Nog diezelfde dag, 30 mei 2005, hebben [de dochter] en [de voormalig echtgenote] hun twijfel uitgesproken over de echtheid van de notulen.

Op verzoek van [de dochter] en [de voormalig echtgenote] heeft een forensisch schriftexpert een onderzoek verricht naar de echtheid van de handtekening van [betrokkene 1] onder de kopie van de notulen van de aandeelhoudersvergadering van 24 december 2002. De schriftexpert is tot de conclusie gekomen dat de handtekening “waarschijnlijk niet” door [betrokkene 1] zelf is vervaardigd.4

Tijdens een vergadering van certificaathouders op 15 juli 2005 heeft [eiser 1] aan onder meer [de dochter] en [de voormalig echtgenote] te kennen gegeven dat op zeer korte termijn voor M.E. Beheer een liquiditeitsprobleem zou ontstaan. [de dochter] en [de voormalig echtgenote] hebben daarop in elk geval tegen [eiser 1] gezegd dat zij:5

(i) “weinig” vertrouwen in hem hadden als bestuurslid van de STAK en als directeur van M.E. Beheer;

(ii) de handtekening van [betrokkene 1] onder (beweerdelijke) notulen van de aandeelhoudersvergadering op 24 december 2002 betwisten; en

(iii) een door een accountant uit te voeren onderzoek wensen naar de financiële administratie van M.E. Beheer.

Op 9 augustus 2005, drie weken na de vergadering van de certificaathouders, is een tweetal overeenkomsten gesloten:

- de eerste overeenkomst (hierna ook: ‘de Robex-transactie’) is gesloten tussen onder meer IJsselinvest (vertegenwoordigd door BoInvestex, op haar beurt vertegenwoordigd door [eiser 2] ), M.E. Beheer (vertegenwoordigd door [eiser 1] ) en Robex (eveneens vertegenwoordigd door [eiser 1] ). Bij deze overeenkomst heeft Robex onroerende zaken te Olsberg en Beverungen aan M.E. Beheer verkocht voor € 994.275, te verrekenen met een bestaande vordering van M.E. Beheer op Robex.6 Ook heeft M.E. Beheer aan IJsselinvest de aandelen in het kapitaal van Robex verkocht voor € 1 en haar (na voormelde verrekening resterende) vordering op Robex voor een prijs van € 800.000; en

- de tweede overeenkomst (hierna ook: ‘de IJsselinvest-transactie’) werd gesloten tussen M.E. Beheer (vertegenwoordigd door [eiser 1] ), Embo (eveneens vertegenwoordigd door [eiser 1] ), IJsselinvest (vertegenwoordigd door Bo-Investex, op haar beurt vertegenwoordigd door [eiser 2] ) en [eiser 2] persoonlijk. Bij deze overeenkomst hebben M.E. Beheer en Embo hun aandelen in het kapitaal van IJsselinvest aan [eiser 2] verkocht voor een totaalprijs van € 347.826,10.7 Ook heeft Embo haar aandelenparticipaties van steeds 5% in Minnewater, Het Zoute en Hollebeke aan IJsselinvest verkocht, elk voor een prijs van € 17.391,30. De totale koopprijs van de Belgische vennootschappen was dus € 400.000. Verder hebben partijen de omvang van enkele vorderingen vastgesteld en bepaald dat deze vorderingen bij en met de betaling van de verkochte aandelen worden verrekend of voldaan, waarna partijen elkaar finale kwijting hebben verleend.

Schematisch (en vereenvoudigd) ziet de stand van zaken na uitvoering van de twee overeenkomsten van 9 augustus 2005 er als volgt uit:

2 Procesverloop

Deze cassatieprocedure kent, zoals gezegd, een lange aanloop: de inleidende dagvaarding stamt uit november 2006. Sindsdien is er veel gebeurd, ook in procedureel opzicht. Met het oog op de leesbaarheid en omvang van deze conclusie, zal ik het procesverloop sterk verkort weergeven en slechts voor zover relevant voor deze tweede cassatieprocedure.

Het geding in feitelijke instanties en in het eerste cassatieberoep

Op 6 november 2006 hebben onder andere M.E. Beheer c.s. onder andere [eisers] gedagvaard voor de rechtbank Zutphen (nu: de rechtbank Gelderland). Voor zover in cassatie nog relevant, hebben M.E. Beheer c.s. gevorderd dat de rechtbank:

(i) voor recht zal verklaren dat M.E. Beheer c.s. niet zijn gebonden aan de verkoop van de aandelen in het kapitaal van IJsselinvest, Minnewater, Het Zoute en Hollebeke, door M.E. Beheer c.s. aan [eiser 2] op 9 augustus 2005;

(ii) de onder (i) genoemde transactie zal vernietigen, althans nietig zal verklaren en voor recht zal verklaren dat M.E. Beheer c.s. eigenaren van de aandelen in de onder (i) genoemde vennootschappen zijn gebleven;

(iii) voor recht zal verklaren dat [eiser 2] door zijn in de dagvaarding omschreven handelen onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld;

(iv) voor recht zal verklaren dat [eiser 1] jegens M.E. Beheer toerekenbaar tekort is geschoten in de nakoming van zijn verplichtingen uit de overeenkomst van opdracht en zich schuldig heeft gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer c.s.;

(v) voor het geval dat M.E. Beheer c.s. geen eigenaren meer zijn van de onder (i) genoemde aandelen, [eisers] zal veroordelen deze aandelen zelf, of door de door hen beheerste rechtspersonen, aan Embo te leveren bij wijze van schadevergoeding in natura; en

(vi) [eisers] in alle gevallen zal veroordelen aan M.E. Beheer c.s. al hun schade te vergoeden, nader op te maken bij staat en te vereffenen volgens de wet.

Bij vonnis van 21 mei 2008 heeft de rechtbank zich onbevoegd verklaard om kennis te nemen van de vorderingen onder (i) en (ii) en de overige vorderingen afgewezen.8 In hoger beroep heeft het hof Arnhem (nu: het hof Arnhem-Leeuwarden) bij arrest van 10 november 2009 het vonnis van de rechtbank vernietigd en de vorderingen van M.E. Beheer c.s. alsnog grotendeels toegewezen.9 Het hof heeft daarbij onder meer doorslaggevend geacht dat [eiser 1] M.E. Beheer onbevoegd heeft vertegenwoordigd, omdat [eiser 1] een tegenstrijdig belang had met M.E. Beheer.

Na het arrest van 10 november 2009 zijn de aandelen in het kapitaal van IJsselinvest, Minnewater, Het Zoute en Hollebeke aan M.E. Beheer c.s. teruggeleverd.10 Na de teruglevering zijn de vennootschappen geliquideerd/gefailleerd.11

In cassatie heeft Uw Raad bij arrest van 14 oktober 2011 het arrest van het hof Arnhem vernietigd en het geding naar het hof ’s-Hertogenbosch verwezen ter verdere behandeling en beslissing.12 Uw Raad heeft onder meer geoordeeld dat het hof Arnhem de vraag had moeten beantwoorden of [eiser 1] , door de aanwezigheid van een persoonlijk belang, niet in staat moest worden geacht het belang van de vennootschap en de daaraan verbonden onderneming te bewaken op een wijze die van een integer en onbevooroordeeld bestuurder mag worden verwacht en dat het hof daartoe had moeten onderzoeken of [eiser 1] te maken had met zodanig onverenigbare belangen dat in redelijkheid kon worden betwijfeld of hij zich bij zijn handelen uitsluitend heeft laten leiden door het belang van de vennootschap en de daaraan verbonden onderneming (rov. 3.5.4, eerste deel). Het hof had daarbij in moeten gaan op door [eisers] aangevoerde stellingen die relevant kunnen zijn voor de beantwoording van de vraag of het persoonlijk belang van [eiser 1] tegenstrijdig is met het belang van de vennootschap. Dit geldt in het bijzonder voor, onder meer, de stellingen dat de verkoop van de aandelen in het kapitaal van IJsselinvest in verband met de liquiditeitsproblemen van M.E. Beheer de enige optie was en de vereiste liquiditeiten opleverde, dat [eiser 2] de meest gerede koper was en dat de koopprijs reëel was en onder zakelijke voorwaarden tot stand is gekomen (rov. 3.5.4, tweede deel).

Uw Raad heeft daarnaast geoordeeld dat, indien de statuten van een vennootschap bepalen dat haar bestuurder ook in geval van tegenstrijdig belang bevoegd is de vennootschap te vertegenwoordigen (zoals het geval is bij M.E. Beheer en Embo), die bestuurder gehouden is om de algemene vergadering zo tijdig te informeren over de aanwezigheid van een tegenstrijdig belang dat deze in de gelegenheid is de haar in de tweede volzin van art. 2:256 (oud) BW toegekende bevoegdheid uit te oefenen.13 De bestuurder die nalaat de algemene vergadering aldus te informeren wordt echter, anders dan het hof heeft aangenomen, niet reeds daardoor wegens tegenstrijdig belang onbevoegd om de vennootschap te vertegenwoordigen (rov. 3.6.2).

Het geding na verwijzing

Het hof ‘s-Hertogenbosch is na verwijzing aan de hand van zeven arresten tot zijn eindoordeel gekomen. Het hof heeft in de arresten de rechtsoverwegingen ‘doorgenummerd’, wat maakt dat ik ten behoeve van de leesbaarheid van deze conclusie niet steeds vermeld in welk arrest een bepaald oordeel is gegeven; ik volsta met het noemen van de betreffende rechtsoverweging. Een groot deel van de oordelen van het hof wordt in cassatie bestreden, ofwel door [eisers] , dan wel door M.E. Beheer c.s. De bestreden oordelen, en de daaraan ten grondslag liggende overwegingen, komen terug bij de beoordeling van de klachten in het principale en incidentele cassatieberoep. Om onnodige herhaling te voorkomen, volsta ik hier met een verkorte weergave.

In het eerste tussenarrest14 heeft het hof onder meer het volgende geoordeeld:

- de beweerdelijke notulen van de aandeelhoudersvergadering van 24 december 2002: M.E. Beheer c.s. moeten bewijzen dat [eiser 1] niet door [betrokkene 1] bij zijn overlijden is benoemd tot directeur van M.E. Beheer. M.E. Beheer c.s. hebben in dit kader geen concreet bewijsaanbod gedaan, waardoor hun grief faalt (rov. 4.6.1 en 4.6.2);

- tegenstrijdig belang [eiser 1]: een deskundige moet onderzoek doen naar de liquiditeitspositie van M.E. Beheer omstreeks mei-augustus 2005. Indien de liquiditeitspositie slecht was, zoals [eisers] betogen, vormt dit in beginsel voldoende grond voor het sluiten van de overeenkomsten van 9 augustus 2005, mits tenminste geen andere oplossingen voldoende duidelijk meer voor de hand zouden hebben gelegen en de prijs te billijken is (rov. 4.7.1 tot en met 4.7.5);

- onbehoorlijk bestuur [eiser 1] – verkoop aandelen IJsselinvest voor te lage prijs: M.E. Beheer c.s. moeten bewijzen dat [betrokkene 1] niet op 14 april 2005 een aanbiedingsplicht is overeengekomen, inhoudende een verplichting om de aandelen in het kapitaal van IJsselinvest voor een vaste prijs van € 400.000 aan [eiser 2] aan te bieden. M.E. Beheer c.s. hebben in dit kader echter geen voldoende concreet bewijsaanbod gedaan, zodat hun grief faalt. Daarmee is nog niet gezegd dat de overeenkomsten van 9 augustus 2005 mochten worden gesloten; die vraag zal worden voorgelegd aan de deskundige (rov. 4.9);

- onbehoorlijk bestuur [eiser 1] – verkoop onroerend goed aan M.E. Beheer in Robex-transactie voor te hoge prijs: er zal een taxateur worden benoemd die de vraag zal moeten beantwoorden welke waarde de onroerende zaken hadden die Robex op 9 augustus 2005 aan M.E. Beheer heeft verkocht (rov. 4.10); en

- onbehoorlijk bestuur [eiser 1] – erkenning vordering [eiser 2] van € 555.881 op M.E. Beheer in de IJsselinvest-transactie: [eiser 1] kan in dit verband geen persoonlijk ernstig verwijt worden gemaakt (rov. 4.11.1 tot en met 4.11.6).

In het tweede tussenarrest15 heeft het hof de deskundigen P.A. van Steensel (hierna: ‘Van Steensel’), P. Hoiting (hierna: ‘Hoiting’) en A.C.M.M. van Heesbeen (hierna: ‘Van Heesbeen’) benoemd om antwoord te geven op diverse vragen in het kader van de liquiditeitspositie van M.E. Beheer in de maanden mei-augustus 2005 en de waarde van het onroerend goed dat in het kader van de Robex-transactie aan M.E. Beheer is verkocht.

In het derde tussenarrest16 heeft het hof bepaald dat voor de kosten van deskundige Van Steensel een aanvullend voorschot moet worden voldaan. In het vierde tussenarrest17 heeft het hof bepaald dat voor de kosten van deskundige Hoiting een aanvullend voorschot moet worden voldaan. In het vijfde tussenarrest18 heeft het hof bepaald dat voor de kosten van deskundige Hoiting wederom een aanvullend voorschot moet worden voldaan.

In het zesde tussenarrest19 heeft het hof de bevindingen van de deskundigen en de reacties van partijen daarop samengevat weergegeven (rov. 21.8. tot en met 21.23.). Het hof heeft vastgesteld dat het geschil zich in dit stadium toespitst op vragen rondom het thema tegenstrijdig belang (art. 2:256 (oud) BW) en het thema ernstig verwijt (art. 2:9 BW). Het hof heeft een comparitie van partijen zinvol geacht voor nadere inlichtingen over de standpunten van partijen ten aanzien van, kort gezegd, de deskundigenonderzoeken. De mondelinge behandeling heeft op 12 januari 2021 bij het hof plaatsgevonden.

In het eindarrest20 heeft het hof onder meer het volgende geoordeeld:

- deskundigenrapporten: het hof heeft de rapporten van de deskundigen besproken en de daarin opgenomen conclusies overgenomen en tot de zijne gemaakt (rov. 25.9.);

- onbehoorlijk bestuur [eiser 1]: [eiser 1] kan het vereiste persoonlijk ernstig verwijt worden gemaakt (art. 2:9 BW, art. 6:162 BW) in zijn hoedanigheid van bestuurder van M.E. Beheer, omdat hij – kort gezegd – zonder voldoende onderzoek en overleg de overeenkomsten van 9 augustus 2005 heeft gesloten. [eiser 1] is aansprakelijk voor de schade die daardoor is ontstaan (rov. 25.28.);

- onrechtmatig handelen [eiser 2]: [eiser 2] heeft jegens M.E. Beheer c.s. onrechtmatig gehandeld door de transacties van 9 augustus 2005 uit te voeren (rov. 25.29.);

- schadevergoeding: teruglevering van de aandelen is, als schadevergoeding in natura, een passende reactie op het ongeoorloofd handelen van [eisers] (rov. 25.30.); en

- tegenstrijdig belang [eiser 1]: de vaststaande feiten zijn onvoldoende om aan te kunnen nemen dat [eiser 1] als bestuurder van M.E. Beheer een persoonlijk belang had dat tegenstrijdig was met het belang van M.E. Beheer (rov. 25.35.).

Dit alles heeft ertoe geleid dat het hof in het dictum, voor zover in cassatie nog van belang:

- voor recht heeft verklaard dat M.E. Beheer c.s., na de teruglevering van de aandelen, niet gebonden zijn aan de verkoop van de aandelen in IJsselinvest, Minnewater, Het Zoute en Hollebeke door M.E. Beheer en Embo aan [eiser 2] op 9 augustus 2005 (rov. 26.3.);

- voor recht heeft verklaard dat M.E. Beheer en Embo eigenaren van de aandelen in die vennootschappen zijn vanaf de teruglevering daarvan en dat de levering van de aandelen aan M.E. Beheer en Embo al heeft plaatsgevonden (rov. 26.4.);

- voor recht heeft verklaard dat [eiser 1] zich schuldig heeft gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer en Embo door namens deze de overeenkomsten van 9 augustus 2005 aan te gaan (rov. 26.5.);

- voor recht heeft verklaard dat [eiser 2] onrechtmatig jegens M.E. Beheer en Embo heeft gehandeld door zich aan deze toebehorende aandelen in IJsselinvest te doen overdragen en de feitelijke zeggenschap daarover aan M.E. Beheer en Embo te onttrekken (rov. 26.6.); en

- [eiser 1] en [eiser 2] hoofdelijk heeft veroordeeld aan M.E. Beheer en Embo te vergoeden de door hun hiervoor bedoelde tekortkoming onderscheidenlijk onrechtmatig handelen veroorzaakte schade, nader op te maken bij staat (rov. 26.7.).

Het onderhavige cassatieberoep

Bij procesinleiding van 4 augustus 2021 hebben [eisers] – tijdig – M.E. Beheer c.s. in cassatie betrokken. [eisers] hebben het cassatieberoep ingesteld tegen het eerste tussenarrest (van 24 november 2015), het zesde tussenarrest (van 14 april 2020) en tegen het eindarrest (van 4 mei 2021) (hierna tezamen: ‘de bestreden arresten’).

M.E. Beheer c.s. hebben verweer gevoerd en incidenteel cassatieberoep ingesteld, eveneens tegen de drie bestreden arresten. Daartegen hebben [eisers] op hun beurt verweer gevoerd. Partijen hebben hun standpunten schriftelijk toegelicht en hebben vervolgens gerepliceerd respectievelijk gedupliceerd.

Voordat ik overga tot bespreking van de cassatiemiddelen, sta ik even stil bij het aantal klachten in deze procedure. Ik tel er precies honderd, waarvan het merendeel motiveringsklachten. Het lijken schoten hagel, die de indruk geven dat partijen uit zijn op een hernieuwde feitelijke beoordeling. Of deze manier van procederen in cassatie bijdraagt aan een effectieve en efficiënte rechtsgang is de vraag.

3 Beoordeling van het middel in het principale cassatieberoep

Het middel in het principale cassatieberoep bestaat uit drie onderdelen, die meerdere thema’s aan de orde stellen en een groot aantal (voornamelijk motiverings)klachten bevatten. De onderdelen zien op de volgende oordelen van het hof:

- onderdeel 1 bestrijdt het oordeel dat [eiser 1] als bestuurder van M.E. Beheer persoonlijk een ernstig verwijt kan worden gemaakt;

- onderdeel 2 komt op tegen het oordeel dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld door de transacties van 9 augustus 2005 uit te voeren; en

- onderdeel 3 ziet op het oordeel dat [eisers] verplicht zijn tot vergoeding van de door M.E. Beheer c.s. geleden schade, nader op te maken bij staat.

Bij de beoordeling van de onderdelen zal ik eerst het in cassatie bestreden oordeel van het hof (samengevat) weergeven. Pas daarna zal ik de op dat oordeel betrekking hebbende klachten beoordelen.

Onderdeel 1: persoonlijk ernstig verwijt [eiser 1]

Het oordeel van het hof

In rov. 25.28. heeft het hof geoordeeld dat [eiser 1] het vereiste persoonlijk ernstig verwijt kan worden gemaakt (art. 2:9 BW en art. 6:162 BW) in zijn hoedanigheid van bestuurder van M.E. Beheer, dat hij jegens M.E. Beheer c.s. aansprakelijk is, dat hij de schade moet vergoeden die door zijn verwijtbaar handelen is veroorzaakt en dat grieven VIII, IX en XI slagen. Met die grieven hebben M.E. Beheer c.s. in hoger beroep betoogd21 dat [eiser 1] persoonlijk een ernstig verwijt treft ten aanzien van, samengevat, de twee overeenkomsten van 9 augustus 2005, waarbij onder meer de aandelen in het kapitaal van de Robex aan IJsselinvest zijn verkocht en vervolgens de aandelen in het kapitaal van IJsselinvest aan [eiser 2] (randnummer 1.15 hiervoor).

Ter motivering van zijn oordeel heeft het hof verwezen naar “al het voorgaande en in het bijzonder naar de feitelijke beschouwingen vanaf 25.3 hiervoor en de bevindingen van de deskundige Hoiting onder 25.9 hiervoor” (rov. 25.28., tweede alinea). Deze motivering laat zich als volgt, zo beknopt mogelijk, samenvatten:

het eerste tussenarrest (24 november 2015)

(i) het is het hof geraden voorgekomen om een deskundige onderzoek te laten doen naar de liquiditeitspositie van M.E. Beheer omstreeks mei-augustus 2005, een en ander mede gelet op hetgeen M.E. Beheer heeft aangevoerd ter onderbouwing van de grieven VIII en IX (rov. 4.7.5);22

(ii) het is het hof daarnaast geraden voorgekomen om een taxateur te benoemen teneinde de vraag te beantwoorden welke waarde het Duitse onroerend goed had dat Robex in het kader van de Robex-transactie aan M.E. Beheer heeft verkocht, te weten de woning te Olsberg en de percelen grond te Beverungen (rov. 4.10);

het tweede tussenarrest (26 juli 2016)

(iii) het hof heeft deskundige Van Steensel benoemd ter beantwoording van de vragen, kort gezegd, welke onbetwiste en betwiste schulden M.E. Beheer had en hoe de liquiditeitspositie van M.E. Beheer was (rov. 7.1);

(iv) het hof heeft deskundige Hoiting benoemd ter beantwoording van de vragen, kort gezegd, welke maatregelen mogelijk waren en het meest voor de hand lagen om de liquiditeitspositie van M.E. Beheer te verbeteren, of de overeenkomsten van 9 augustus 2005 de liquiditeitspositie van M.E. Beheer hebben verbeterd en of de overeenkomsten van 9 augustus 2005 tegen een voor M.E. Beheer redelijke prijs zijn gesloten (rov. 7.1);

(v) het hof heeft deskundige Van Heesbeen benoemd ter beantwoording van de vragen over de waarde van het Duitse onroerend goed (rov. 7.2);

het zesde tussenarrest (14 april 2020)

(vi) Van Steensel heeft de onbetwiste schulden en voorzienbare toekomstige verplichtingen van M.E. Beheer beraamd op € 2.215.000 (+PM), de betwiste schulden en voorzienbare toekomstige verplichtingen op € 1.091.000 (+PM) en het liquiditeitstekort op € 2.516.000 en na aftrek van betwiste schulden op € 806.000 (rov. 21.8.);

(vii) Hoiting heeft een aantal correcties noodzakelijk geacht op de cijfers van Van Steensel en geraamd dat de liquiditeitspositie van M.E. Beheer per saldo € 1.781.000 was, en na aftrek van betwiste verplichtingen € 904.000. Volgens Hoitink was er op groepsniveau geen sprake van een zodanige dreiging dat de overeenkomsten van 9 augustus 2005 gerechtvaardigd waren en waren andere, meer voor de hand liggende maatregelen mogelijk (rov. 21.9. en 21.10.) Verder heeft Hoitink gemeend dat het effect van de overeenkomsten van 9 augustus 2005 op de liquiditeitspositie van M.E. Beheer niet duidelijk is door het ontbreken van een deugdelijke liquiditeitsplanning (rov. 21.15.);

(viii) Van Heesbeen heeft de waarde van de door Robex aan M.E. Beheer verkochte woning te Olsberg bepaald op € 80.000 en is van mening dat de door M.E. Beheer betaalde prijs van € 175.000 niet aansluit bij de markt op de peildatum. Van Heesbeen heeft de waarde van de door Robex aan M.E. Beheer verkochte percelen grond in Beverungen bepaald op € 270.000 en is van mening dat de door M.E. Beheer betaalde prijs van € 819.275 te hoog is (rov. 21.19.);

het eindarrest (4 mei 2021)

(ix) naar het oordeel van het hof zijn de belangrijkste feiten in de cruciale periode vóór en ná 15 juli 2005 (de dag dat een vergadering van certificaathouders plaatsvond, randnummer 1.14 hiervoor):

(a) de relatie [eiser 1] - [eiser 2] ; bestuur IJsselinvest, vergadering 15 juli 2005;

(b) het overleg [eiser 1] -erven/certificaathouders in de aanloop naar 15 juli 2005;

(c) de waardering van € 16 miljoen, zoals besproken in 2005; en

(d) de stand van zaken na de overeenkomsten van 9 augustus 2005 (rov. 25.3.).

De vergadering van 15 juli 2005 heeft volgens het hof veel gewicht bij de beoordeling, omdat de bestreden transacties ongeveer drie weken later (op 9 augustus 2005) zonder nader overleg met de erven/certificaathouders zijn uitgevoerd (rov. 25.4.);

(x) [eiser 1] heeft gedurende vele jaren voor [betrokkene 1] en de onderneming gewerkt en hij heeft in de maanden voorafgaand aan 15 juli 2005 meermalen overleg gevoerd met de erven/certificaathouders en hun adviseur (rov. 25.5.);

(xi) de erven/certificaathouders hebben in de periode na het overlijden van [betrokkene 1] successierecht betaald op basis van een waardering van (de onderneming van) M.E. Beheer in de orde van grootte van € 16 miljoen en deze waardering is besproken met [eiser 1] (rov. 25.6.);

(xii) na de transacties van 9 augustus 2005 is een aanzienlijk deel (80%) van de ondernemingsactiviteiten van M.E. Beheer verkocht, te gelde gemaakt en afgewikkeld en heeft M.E. Beheer ongeveer € 3,2 miljoen en vastgoed in Duitsland ontvangen. Partijen twisten over de vraag of het bedrag van € 3,2 miljoen in verband staat met de transacties en over de waarde van het vastgoed in Duitsland (rov. 25.7.);

(xiii) naar het oordeel van het hof schreeuwen deze feiten om een duidelijke, ondubbelzinnige verklaring. Bijvoorbeeld in de vorm van een gedegen onderzoek en een deugdelijke analyse, waaruit serieuze nieuwe ontwikkelingen blijken, waardoor de onderneming het grootste deel van haar waarde in een korte periode heeft verloren en waaruit blijkt dat sprake was van een noodtoestand die de ingrijpende maatregelen die [eiser 1] heeft genomen noodzakelijk maakte. [eiser 1] heeft echter geen adequate toelichting aangereikt over een dergelijk onderzoek of een dergelijke analyse (rov. 25.8.);

(xiv) het hof heeft de rapporten van de deskundigen naar behoren gemotiveerd, betrouwbaar en overtuigend geacht, waarna het hof de conclusies van de deskundigen heeft overgenomen en tot de zijne heeft gemaakt (rov. 25.9.);

(xv) het hof heeft bewezen geacht dat in de zomer van 2005 (nog) geen sprake was van een onoverkomelijk liquiditeitstekort, althans het hof is van oordeel dat [eiser 1] als bestuurder van M.E. Beheer, zonder nader onderzoek en zonder nader overleg met onder andere de erven/certificaathouders, niet mocht uitgaan van een dergelijk onoverkomelijk tekort als grondslag voor de transacties van 9 augustus 2005 (rov. 25.16., onder (a));

(xvi) ten aanzien van de (mogelijke) vorderingen en schulden geldt dat het verwijt aan het bestuur van M.E. Beheer alles te maken heeft met de haast en de timing rond de transacties van 9 augustus 2005, het vereiste onderzoek dat niet heeft plaatsgevonden en het vereiste overleg dat niet is gevoerd met alle betrokkenen. De optelsom van alle verplichtingen en kosten levert inderdaad een complexe situatie op, maar er was voldoende ruimte om betere oplossingen te bereiken (rov. 25.16., onder (b), (c) en (f));

(xvii) de prijzen die M.E. Beheer heeft betaald voor het Duitse onroerend goed dat Robex met de eerste overeenkomst van 9 augustus 2005 aan M.E. Beheer heeft verkocht (de woning te Olsberg en percelen grond te Beverungen) waren niet marktconform en niet redelijk (rov. 25.22. en 25.23.); en

(xviii) het hof is tot de slotsom gekomen dat [eiser 1] het vereiste persoonlijk ernstig verwijt (art. 2:9 BW, art. 6:162 BW) kan worden gemaakt in zijn hoedanigheid als bestuurder van M.E. Beheer (rov. 25.28.).

In het eindarrest heeft het hof de belangrijkste aspecten van zijn oordeel, dat [eiser 1] een persoonlijk ernstig verwijt kan worden gemaakt, als volgt herhaald:

“25.28 (...)

[eiser 1] (als bestuurder van M.E. Beheer) heeft onvoldoende onderzoek gedaan en hij heeft onvoldoende overleg gevoerd met alle betrokkenen, in het bijzonder de erven/certificaathouders. Hij heeft de erven/certificaathouders ook – na hen gedurende lange tijd “met raad en daad ten dienste” te zijn geweest – op het verkeerde been gezet doordat [eiser 1] eerst meermalen met hen dan wel hun vertegenwoordiger Venema overleg heeft gevoerd, en vervolgens, zonder nader overleg en zonder informatie over de voorgenomen transacties voor te leggen, zeer snel (binnen ongeveer drie weken na 15 juli 2005) de transacties heeft uitgevoerd. De voor [eiser 1] kenbare belangen van de erven/certificaathouders en de relatie tussen deze partijen, gedurende lange tijd, zijn belangrijke elementen in de beoordeling, evenals de vertrouwensband die daaruit volgt. [eiser 1] heeft het concrete plan voor de transacties niet aan de erven/certificaathouders

voorgelegd en hij heeft de erven/certificaathouders niet gewaarschuwd dat hij op zeer korte termijn een aanzienlijk deel van de onderneming ging verkopen/vereffenen om de lopende problemen op te lossen. Er was tijd voor het vereiste onderzoek, zoals de deskundige Hoiting heeft geconcludeerd. Hij heeft de erven/certificaathouders, die de wens hadden geuit om een onderzoek uit te voeren, de kans daartoe ontnomen, evenals de kans om andere, betere oplossingen voor te stellen.

Dit geldt ook indien hij in het overleg in de zomer van 2005 de volgens hem bestaande noodzaak met bekwame spoed actie te nemen heeft benadrukt en daarbij het verkopen van dochtervennootschappen als een serieuze optie heeft genoemd (zoals [eisers] aanvoert en ME Beheer c.s. betwist). Het overleg langs deze lijnen moet worden geplaatst in een verkennende fase, waarin allerlei mogelijkheden aan de orde kunnen komen, maar nog geen harde plannen voor definitieve actie op zeer korte termijn bestaan. Dergelijk overleg is daarom niet voldoende voor het in deze zaak vereiste concrete overleg over de voorgenomen transacties (inclusief de timing, namelijk binnen enkele weken).

Bij al het voorgaande komt nog dat [eiser 1] een belang had in de nieuwe situatie (hij behield dezelfde functie bij de vennootschap). Dit belang is onvoldoende om vernietiging op grond van tegenstrijdig belang aan te nemen (zie hierna), maar het weegt wel mee bij de beoordeling van het persoonlijk ernstig verwijt.

(...)

De conclusie is dat [eiser 1] een persoonlijk ernstig verwijt kan worden gemaakt. Het gaat hier om een onmiskenbare tekortkoming waarover geen redelijk oordelend en verstandig ondernemer twijfelt. (...).”

Beoordeling van de klachten in onderdeel 1

De klachten van [eisers] tegen het persoonlijk ernstig verwijt-oordeel van het hof hebben betrekking op vier thema’s, naar de vier pijlers waarop in de ogen van [eisers] het oordeel van het hof is gestoeld:23

(i) thema 1.1: [eiser 1] heeft geen duidelijke, ondubbelzinnige verklaring gegeven voor het verschil tussen de waarde van het verkochte deel van de onderneming en de opbrengst van de transacties;

(ii) thema 1.2: er was nog geen onoverkomelijk liquiditeitstekort en het was nog mogelijk om onderzoek te doen naar en overleg te voeren over mogelijke oplossingen met de betrokken partijen;

(iii) thema 1.3: [eiser 1] had een belang bij de transacties; en

(iv) thema 1.4: onder deze omstandigheden kan [eiser 1] persoonlijk een ernstig verwijt worden gemaakt.

Elk van de thema’s wordt behandeld aan de hand van diverse klachten. In totaal hebben [eisers] 25 pagina’s aan (voornamelijk motiverings)klachten geformuleerd tegen het persoonlijk ernstig verwijt-oordeel van het hof.24 Om deze conclusie enigszins behapbaar te houden, zal ik de klachten steeds beknopt weergeven en deels gezamenlijk beoordelen.

Thema 1.1 : verklaring verschil waarde onderneming en opbrengst transacties

Dit thema ziet op de overwegingen van het hof, zoals weergegeven in randnummer 3.4, onder (xi), (xii) en (xiii), hiervoor. Kort gezegd houden die overwegingen in dat (a) in 2005 de onderneming – met het oog op de betaling van successierecht – op € 16 miljoen werd gewaardeerd, (b) als gevolg van de transacties van 9 augustus 2005 een aanzienlijk deel (80%) van de ondernemingsactiviteiten van M.E. Beheer is verkocht en (c) dit schreeuwt om een duidelijke, ondubbelzinnige verklaring, waaruit blijkt dat sprake was van een noodtoestand die de ingrijpende maatregelen die [eiser 1] heeft genomen noodzakelijk maakte.

Onder A, B en C klagen [eisers] dat het onbegrijpelijk, onvoldoende gemotiveerd en een verrassingsbeslissing is dat het hof heeft overwogen dat 80% van de onderneming is verkocht en dat de onderneming ten tijde van de transacties circa € 16 miljoen waard was.

De klachten leiden niet tot cassatie. Anders dan [eisers] in de kern met deze klachten betogen, heeft het hof niet op basis van de genoemde 80% en € 16 miljoen berekend dat het verkochte deel van de onderneming € 12,8 miljoen waard is (80% van € 16 miljoen) en op basis daarvan geconcludeerd dat de transactie benadelend is.25 Het hof heeft slechts overwogen dat de feiten (waaronder de genoemde 80% en € 16 miljoen) “schreeuwen om een duidelijke, ondubbelzinnige verklaring” (rov. 25.8.). Deze overweging van het hof is alleen al niet onbegrijpelijk als wordt bedacht dat de ingrijpende transacties binnen drie maanden na het overlijden van [betrokkene 1] zijn uitgevoerd, zonder overleg met de erven van [betrokkene 1] (tevens de certificaathouders), terwijl [eiser 1] op dat moment al wist dat de erven/certificaathouders zijn positie als directeur van M.E. Beheer betwistten en een onderzoek wensten naar de liquiditeitspositie van M.E. Beheer (rov. 4.1, onder j. en rov. 25.4., onder (c)).

Ten aanzien van de door het hof genoemde 80% geldt bovendien dat het hof dat percentage slechts ondersteunend, tussen haken en schattend “(in de orde van grootte van 80%)” in rov. 25.7. heeft genoemd, ter concretisering van de vaststelling dat “een aanzienlijk deel” van de onderneming is verkocht. Die laatste vaststelling volgt uit het rapport van Hoiting en wordt door [eisers] in cassatie niet bestreden.26 De overweging van het hof in rov. 25.16., onder (b), dat “het grootste deel van de onderneming” is verkocht, wordt wel door [eisers] bestreden, maar tevergeefs, want Hoitink heeft tijdens de mondelinge behandeling verklaard dat IJsselinvest het grootste project van de onderneming van M.E. Beheer was en Robex ook een aanzienlijk deel betrof.27 Het is niet onbegrijpelijk dat het hof daaruit heeft afgeleid dat het grootste deel van de onderneming is verkocht. Ten aanzien van de waardering van € 16 miljoen geldt dat de advocaat van M.E. Beheer c.s. tijdens de mondelinge behandeling heeft verklaard dat de erven na het overlijden van [betrokkene 1] successierechten moesten betalen en dat [eiser 1] daarop heeft gezegd dat het ondernemingsvermogen eind 2003 volgens de balans € 16.153.149 was en dat dit vergelijkbaar was met het vermogen in 2005.28 Gelet hierop is het niet onbegrijpelijk of een verrassingsbeslissing dat het hof in rov. 25.7. heeft overwogen dat de onderneming “in elk geval op papier met het oog op de betaling van successierecht, werd gewaardeerd op een bedrag in de orde van grootte van € 16 miljoen.”

Onder D en E betogen [eisers] dat het onbegrijpelijk of onvoldoende gemotiveerd is dat het hof heeft overwogen dat het verschil in de opbrengst en de waarde van het verkochte deel van de onderneming schreeuwt om een verklaring die [eiser 1] niet heeft gegeven, zónder daarbij vast te stellen welk bedrag in het kader van de transacties is ontvangen en of dit als onderdeel van de transactie is verkregen. Volgens [eisers] is het ook onbegrijpelijk of onvoldoende gemotiveerd dat het hof niet in zijn oordeel heeft betrokken dat zij hebben onderbouwd dat de betaalde prijzen voor de aandelen in het kapitaal van IJsselinvest en Robex redelijk waren.

De klachten falen. Ook zonder vast te stellen wat exact als onderdeel van de transacties van 9 augustus 2005 is ontvangen en verkregen, is het niet onbegrijpelijk of onvoldoende gemotiveerd dat het hof op basis van het feitencomplex heeft overwogen dat [eiser 1] een duidelijke, ondubbelzinnige verklaring moet (kunnen) geven voor de ingrijpende transacties die binnen drie maanden na het overlijden van [betrokkene 1] zijn uitgevoerd, waarbij [eiser 1] heeft gebruikgemaakt van notulen van een aandeelhoudersvergadering die vanaf het eerste moment door de erven/certificaathouders worden betwist en waarbij [eiser 1] niet het onderzoek heeft afgewacht dat de erven/certificaathouders naar de liquiditeitspositie van M.E. Beheer wilden laten uitvoeren. Dat [eisers] hebben gesteld dat de betaalde prijzen redelijk waren, doet hieraan niet af. Ook bij redelijke prijzen moet immers een duidelijke, ondubbelzinnige verklaring voor de ingrijpende transacties (kunnen) worden gegeven.

Onder F voeren [eisers] aan dat het onbegrijpelijk of onvoldoende gemotiveerd is dat het hof niet kenbaar is ingegaan op twee onderbouwde verweren van [eisers] ten aanzien van het rapport van Van Heesbeen.

De klachten falen. Uit rov. 25.22. blijkt dat Van Heesbeen, in reactie op de stellingen van [eisers] , te kennen heeft gegeven zich wel degelijk rekenschap te hebben gegeven van de regels en gewoontes ter plaatse, waaronder de “Bodenrichtwerte”, en dat het niet nodig was een “Gutachter” in te schakelen. Uit rov. 21.19. blijkt voorts dat Van Heesbeen heeft toegelicht waarom, anders dan [eisers] betogen, de verwachtingswaarde van de percelen niet moet worden afgeleid van het potentiële gebruik als bouwkavel. Het hof heeft vervolgens in rov. 25.18. en 25.23. de conclusies van Van Heesbeen overgenomen en het standpunt van [eisers] verworpen. Anders dan [eisers] betogen, is het hof dus niet onbegrijpelijk of onvoldoende gemotiveerd aan de stellingen van [eisers] voorbijgegaan.

Onder G betogen [eisers] dat het onbegrijpelijk of onvoldoende gemotiveerd is dat het hof in rov. 25.24., onder (b), enerzijds heeft overwogen dat de waardering van het (Duitse) vastgoed niet uitmaakt, maar anderzijds de foutieve waardering door [eisers] meeweegt bij zijn persoonlijk ernstig verwijt-oordeel.

Deze klacht gaat uit van een onjuiste lezing van het bestreden eindarrest en mist dus feitelijke grondslag. Het hof heeft niet overwogen dat de waardering van het (Duitse) vastgoed niet uitmaakt. Het hof heeft overwogen dat de waardering van de grond, bezien vanuit de invalshoek van [eisers] , “wellicht niet veel toevoegt aan de verwijten”, maar deze wel “onderstreept”. Die overweging is niet onbegrijpelijk, omdat een onjuiste waardering inderdaad bevestigt dat onvoldoende zorgvuldig is gehandeld en/of onvoldoende onderzoek is gepleegd, óók als onder de streep – de gehele transacties overziend – de precieze waardering geen rol van betekenis speelt.

Thema 1.2 : liquiditeitstekort, overleg en onderzoek

Dit thema ziet op het oordeel van het hof dat [eiser 1] als bestuurder van M.E. Beheer onvoldoende onderzoek heeft gedaan en onvoldoende overleg heeft gevoerd met alle betrokkenen. Bij de behandeling van het thema gaat het om een drietal aspecten:

(a) onvoldoende overleg met de erven/certificaathouders (klachten onder A tot en met E);

(b) onvoldoende overleg met de overige betrokkenen (klachten onder F tot en met H); en

(c) meer overleg (en onderzoek) had mogelijk het liquiditeitstekort kunnen oplossen (klachten onder I tot en met L).

Aspect (a): overleg met de erven/certificaathouders

Onder A klagen [eisers] dat het hof buiten de rechtsstrijd is getreden of dat sprake is van een verrassingsbeslissing, omdat M.E. Beheer c.s. niet hebben betoogd dat er onvoldoende overleg met de erven/certificaathouders is gepleegd, een vertrouwensband is geschonden en de erven/certificaathouders de kans is ontnomen om met betere oplossingen te komen. Onder B betogen [eisers] dat het hof onvoldoende gemotiveerd heeft overwogen dat sprake was van een vertrouwensband.

De klachten falen. M.E. Beheer c.s. hebben in hoger beroep wel degelijk betoogd dat onvoldoende overleg met de erven/certificaathouders is gepleegd en dat de erven/certificaathouders de kans is ontnomen om met betere oplossingen te komen.29 Ten aanzien van de door het hof aangenomen vertrouwensband geldt dat, zelfs als M.E. Beheer c.s. dit woord niet zelf in de mond hebben genomen, het bestaan van een vertrouwensband logischerwijs volgt uit de – in cassatie onbetwiste – feiten dat [eiser 1] jarenlang werkzaamheden voor M.E. Beheer heeft verricht en in dat kader zelfs over eenzelfde algemene volmacht beschikte als de dochter van [betrokkene 1] , op grond waarvan zij beiden [betrokkene 1] in alle opzichten konden vertegenwoordigen, zowel in privé als in zijn hoedanigheid van directeur van M.E. Beheer (rov. 4.1, onder e.). Het is dan ook niet onjuist of onbegrijpelijk dat het hof het bestaan van een vertrouwensband heeft aangenomen. De stelling van [eisers] dat de relatie tussen [eiser 1] en de erven/certificaathouders puur zakelijk was, doet hieraan niet af. Ook in een zakelijke relatie kan immers zeer wel een vertrouwensband bestaan.

Onder C voeren [eisers] aan dat het hof onvoldoende gemotiveerd is ingegaan op hun stellingen dat er meer dan voldoende overleg is gepleegd. Onder D klagen [eisers] dat het onjuist of onbegrijpelijk is dat het hof heeft geoordeeld dat [eiser 1] méér overleg had moeten plegen. Het hof heeft hiermee niet alleen de verhouding tussen [eiser 1] als bestuurder van M.E. Beheer en de erven als certificaathouders miskend, maar ook de hoge drempel voor het aannemen van bestuurdersaansprakelijkheid op grond van art. 2:9 BW.

De klachten falen. [eisers] hebben betoogd dat er tussen medio mei en juni 2005 vele contactmomententussen [eiser 1] en de erven/certificaathouders zijn geweest, maar dat [eiser 1] tussen het moment van de vergadering van certificaathouders op 15 juli 2005 en eind augustus 2005 niets meer van de erven heeft vernomen en dat er in die periode dus geen contact meer is geweest.30 Dit is precies wat het hof [eiser 1] heeft verweten: dat hij als bestuurder van M.E. Beheer op 9 augustus 2005 twee overeenkomsten heeft gesloten op grond waarvan een aanzienlijk deel van de onderneming is verkocht, zónder deze transacties – of eventuele alternatieven – met de erven/certificaathouders te bespreken, terwijl hij wist dat de erven/certificaathouders zijn positie als directeur van M.E. Beheer betwistten en een onderzoek naar de liquidatiepositie van M.E. Beheer wensten (randnummer 1.14 hiervoor). Dat oordeel is niet onbegrijpelijk.

Uit niets blijkt dat het hof de verhouding tussen [eiser 1] als bestuurder van M.E. Beheer en de erven als certificaathouders of de hoge drempel voor bestuurdersaansprakelijkheid heeft miskend. Het hof heeft geoordeeld dat [eiser 1] een persoonlijk ernstig verwijt kan worden gemaakt, omdat sprake is van een onmiskenbare tekortkoming waarover geen redelijk oordelend en verstandig ondernemer twijfelt (rov. 25.28., zevende alinea). Dit betreft de juiste maatstaf.31 Ook in de ogen van [eisers] bestaat onder zulke omstandigheden een ‘overlegverplichting’ met certificaathouders.32 Daarbij springt in het oog dat [eiser 1] het vóór de bewuste vergadering van certificaathouders op 15 juli 2005 kennelijk wél aangewezen vond om veelvuldig contact te onderhouden met de erven/certificaathouders (randnummer 3.22 hiervoor). Naar de reden waarom [eiser 1] het ná de bewuste vergadering plots niet meer nodig vond om met de erven/certificaathouders te overleggen, zelfs niet over op handen zijnde ingrijpende transacties, valt alleen maar te raden.

Onder E betogen [eisers] dat het onbegrijpelijk of onvoldoende gemotiveerd is dat het hof heeft overwogen dat de erven wellicht een substantieel bedrag konden inbrengen ter aflossing van een rekeningcourantschuld.

De klacht faalt. Ook volgens [eisers] blijkt uit het rapport van Hoiting dat de erven “enige honderd duizenden euro’s” beschikbaar hadden kunnen stellen.33 [eisers] hebben gesteld dat dit bedrag nooit voldoende was om de dringende liquiditeitsproblemen op te lossen, maar van die situatie is het hof ook niet uitgegaan. Het hof heeft geoordeeld – in lijn met het rapport van deskundige Hoiting – dat er in de zomer van 2005 voldoende tijd was om de situatie te “managen” en in overleg te treden met partners en schuldeisers, om zo te bezien of het mogelijk was om bepaalde vorderingen (alsnog) te innen of bepaalde schulden later (gefaseerd) af te lossen. Daarbij heeft het hof gewezen op de rol die de erven “wellicht” in dit kader konden spelen, en niet alleen zij maar ook de fiscus, de partners in België en Duitsland en wellicht ook de banken (rov. 25.16., onder (a) en (b)). Onbegrijpelijk of onvoldoende gemotiveerd is dit niet.

Aspect (b): overleg met overige betrokkenen

Onder F klagen [eisers] dat sprake is van een verrassingsbeslissing doordat het hof zich volledig bij de conclusies van Hoitink heeft aangesloten en de conclusies van Van Steensel links heeft laten liggen. Onder G betogen [eisers] dat het oordeel van het hof onvoldoende is gemotiveerd doordat het is voorbijgegaan aan de specifieke bezwaren van [eisers] tegen het rapport van Hoitink. Onder H voeren [eisers] aan dat het oordeel en de overwegingen van het hof ten aanzien van de fiscus, de partners in België en Duitsland en de banken (rov. 25.16., onder (b)) onbegrijpelijk of onvoldoende gemotiveerd zijn. Volgens [eisers] heeft het hof de rapporten van Hoiting en Van Steensel verkeerd geïnterpreteerd of zonder nadere motivering de conclusies uit die rapporten overgenomen, ondanks gemotiveerde bezwaren van [eisers]

De klacht onder F gaat uit van een onjuiste lezing van het bestreden eindarrest. Het hof heeft de conclusies van Van Steensel niet links laten liggen. Het hof heeft, onder meer onder verwijzing naar de standpunten van Van Steensel (rov. 25.10.), bewezen geacht dat – gelet op de rapporten en de toelichting van de deskundigen Hoiting én Van Steensel – in de zomer van 2005 (nog) geen sprake was van een onoverkomelijk liquiditeitstekort, althans geoordeeld dat [eiser 1] niet van een dergelijk onoverkomelijk tekort mocht uitgaan (rov. 25.16., onder (a)). Ook heeft het hof in rov. 25.15. overwogen dat [eisers] “zeer uitvoerig” op de rapporten van Hoiting en Van Steensel is ingegaan. Ook dit wijst erop dat het hof de conclusies van Van Steensel niet links heeft laten liggen.

De klachten onder G en H falen. Het hof heeft in rov. 21.22. overwogen dat [eisers] op de deskundigenberichten van Van Steensel, Hoiting en Van Heesbeen hebben gereageerd door middel van een memorie na deskundigenbericht van 50 pagina’s met 35 producties. Het is vanzelfsprekend onmogelijk voor het hof om alle standpunten van [eisers] gemotiveerd te weerleggen en dat hoeft het hof ook niet. Het hof heeft de standpunten van [eisers] samengevat weergegeven in rov. 21.23. (een drie pagina’s tellende opsomming), waarna het hof deze standpunten in rov. 25.16. gegroepeerd heeft beoordeeld. Deze beoordeling, waarbij het hof zich in het bijzonder bij het rapport van deskundige Hoiting heeft aangesloten, is niet onbegrijpelijk. Anders dan [eisers] betogen, heeft het hof niet uitgebreider hoeven ingaan op, onder andere, de stellingen van [eisers] ten aanzien van de fiscus, de partners in België en Duitsland en de banken (rov. 25.16., onder (b)). Zoals het hof daar heeft geoordeeld, gaat het erom dat [eiser 1] onvoldoende onderzoek heeft gedaan “naar de mogelijkheden om (geparafraseerd) alle ballen of de meeste ballen of meer ballen tegelijk in de lucht te houden.” De stellingen van [eisers] , die in de kern inhouden dat die mogelijkheden (achteraf bezien) niet bestonden, gaan eraan voorbij dat [eisers] die mogelijkheden wél had moeten onderzoeken en dat [eiser 1] zonder dat onderzoek simpelweg de ingrijpende overeenkomsten van 9 augustus 2005 niet had mogen sluiten. Het hof heeft aan het slot van rov. 25.16., onder (b), benadrukt dat “in dit stadium onzeker is of (aanzienlijk betere) alternatieve oplossingen zouden zijn bereikt, indien het bestuur onderzoek zou hebben gedaan. Dat is echter een thema voor de na te melden schadestaatprocedure.” Het hof heeft in dit stadium dus nog niet hoeven ingaan op de standpunten van [eisers] die zien op het causale verband tussen het onderzoek dat niet is gepleegd en de ontstane schade.

Aspect (c): liquiditeitstekort was mogelijk overkomelijk met meer overleg en onderzoek

Onder I klagen [eisers] dat het onbegrijpelijk of een verrassingsbeslissing is dat het hof heeft geconcludeerd dat, met onderzoek en overleg, naar verwachting aanzienlijk betere oplossingen zouden zijn bereikt (rov. 25.16., onder (a)). Het hof heeft namelijk eerder geoordeeld dat voor het sluiten van de overeenkomsten op 9 augustus 2005 in beginsel voldoende grond aanwezig was, mits geen andere oplossingen voldoende duidelijk meer voor de hand zouden hebben gelegen en de prijs te billijken is (rov. 4.7.5).

De klachten gaan uit van een onjuiste lezing van de bestreden arresten. Het hof heeft zijn oordeel in rov. 4.7.5 gegeven in een ander kader, namelijk in het kader van de vraag of [eiser 1] te maken had met een tegenstrijdig belang bij het sluiten van de overeenkomsten van 9 augustus 2005. Het hof heeft verderop verduidelijkt (rov. 4.9) – onder verwijzing naar rov. 4.7.5 – dat daarmee niet is gezegd dat de overeenkomsten van 9 augustus 2005 mochten worden gesloten. Aan de te benoemen deskundige (Hoiting) zou immers nog de vraag worden voorgelegd “of de beslissing om deze overeenkomst te sluiten, een juiste beslissing was om te voorzien in de door [eiser 1] gestelde behoefte aan liquiditeiten bij M.E. Beheer.” Volgens Hoitink bestond in de zomer van 2005, naar verwachting, voldoende ruimte om, middels onderzoek en overleg, aanzienlijk betere oplossingen te bereiken. Het is niet onbegrijpelijk of een verrassingsbeslissing dat het hof deze bevinding vervolgens heeft overgenomen (rov. 25.16., onder (a)).

Onder J betogen [eisers] dat het onbegrijpelijk is, voor zover het hof heeft overwogen dat het versneld innen van vorderingen en het uitstellen van het betalen van schulden tot een aanzienlijk betere oplossing zouden hebben geleid. Ook is het volgens [eisers] onbegrijpelijk dat het hof niet gemotiveerd is ingegaan op hun stellingen dat er geen mogelijkheden lagen voor versnelling of uitstel. Verder stellen [eisers] onder K dat het onbegrijpelijk of onvoldoende gemotiveerd is dat het hof, in lijn met het rapport van Hoiting, heeft geoordeeld dat het liquiditeitstekort mogelijk overkomelijk was, ondanks de bezwaren van [eisers] in dit kader. Onder L klagen [eisers] dat het onbegrijpelijk is, voor zover het hof de door Hoitink in zijn rapport voorgedragen ‘definitieve oplossingen’ in zijn oordeel heeft meegenomen.

De eerste klacht onder J en de klacht onder L missen feitelijke grondslag. Het hof heeft niets definitiefs overwogen ten aanzien van mogelijke alternatieven. Het hof heeft overwogen dat “naar verwachting” aanzienlijk betere oplossingen te bereiken waren, maar dat in dit stadium “onzeker” is of (aanzienlijk betere) alternatieve oplossingen zouden zijn bereikt.

De overige klachten falen. Het is niet onbegrijpelijk dat het hof is voorbijgegaan aan de stellingen van [eisers] , die in de kern erop zien dat er geen alternatief voorhanden was voor de overeenkomsten van 9 augustus 2005. De stellingen van [eisers] raken immers niet de essentie van het oordeel van het hof, te weten dat [eiser 1] meer onderzoek naar alternatieve oplossingen had moeten doen voordat hij, binnen drie maanden na het overlijden van [betrokkene 1] en zonder overleg met de erven/certificaathouders, de ingrijpende overeenkomsten van 9 augustus 2005 sloot. De vraag of met meer onderzoek en overleg daadwerkelijk (aanzienlijk betere) oplossingen waren bereikt – op welke vraag de stellingen van [eisers] zien – is naar het oordeel van het hof een thema voor de schadestaatprocedure (rov. 25.1., onder (b)).

Thema 1.3 : belang [eiser 1] in de nieuwe situatie

De klachten in het kader van dit thema zien op de overweging van het hof in de vijfde alinea van rov. 25.28., inhoudende dat [eiser 1] een belang had in de nieuwe situatie, omdat hij (na de transacties van 9 augustus 2005) dezelfde functie behield. Volgens het hof is dit belang onvoldoende om vernietiging op grond van tegenstrijdig belang aan te nemen, maar weegt het wél mee bij de beoordeling van het persoonlijk ernstig verwijt.

Onder A klagen [eisers] dat het onvoldoende gemotiveerd en onbegrijpelijk is dat het hof heeft overwogen dat [eiser 1] een belang had in de nieuwe situatie. [eiser 1] was immers, ondanks het belang, in staat om deugdelijk over de transacties te beslissen. Ook is het volgens [eisers] niet duidelijk op welke manier en in welke mate het hof het belang van [eiser 1] in zijn ernstig verwijt-oordeel heeft laten meewegen.

De klachten falen. Dat [eiser 1] (volgens [eisers] ) nog steeds in staat was om deugdelijk over de transacties te beslissen, maakt nog niet dat [eiser 1] geen belang had in de nieuwe situatie. Dat belang had hij duidelijk wel, want de erven/certificaathouders hadden aangegeven geen vertrouwen in hem te hebben als directeur van M.E. Beheer (randnummer 1.14 hiervoor), waardoor zijn toekomst daar ongewis was, terwijl [eiser 1] de mogelijkheid had om na de transacties van 9 augustus 2005 zijn werkzaamheden voort te zetten, maar dan voor [eiser 2] (rov. 25.35.). Uit rov. 25.28., vijfde alinea, blijkt dat het hof het belang van [eiser 1] bij de transacties van 9 augustus 2005 als één van de relevante omstandigheden bij zijn persoonlijk ernstig verwijt-oordeel heeft laten meewegen. Het hof heeft dat mogen doen; van onbegrijpelijkheid is geen sprake.

Onder B betogen [eisers] dat het onbegrijpelijk is dat het hof in rov. 25.3. heeft overwogen dat de “relatie [eiser 1] - [eiser 2] , bestuur IJsselinvest, vergadering 15 juli 2005” één van de belangrijkste feiten in de cruciale periode vóór en ná 15 juli 2005 is geweest. Volgens [eisers] is het niet duidelijk waarom het hof dit feit zo belangrijk vindt en hoe het hof dit in zijn persoonlijk ernstig verwijt-oordeel heeft laten meewegen.

De klacht faalt. Uit rov. 25.4., onder (b), blijkt dat het hof van belang heeft geacht dat [eiser 1] (als bestuurder van M.E. Beheer) en [eiser 2] (als bestuurder van Bo-Investex) met een derde het bestuur van IJsselinvest vormden (randnummer 1.8 hiervoor). Dat is niet onbegrijpelijk, want IJsselinvest speelde een centrale rol in de transacties van 9 augustus 2005, met name in de IJsselinvest-transactie, waarin M.E. Beheer c.s. (dus: [eiser 1] ) als verkopers optraden en Bo-Investex (dus: [eiser 2] ) en [eiser 2] in privé als kopers, terwijl zij dus al met elkaar waren verbonden binnen het bestuur van IJsselinvest (randnummer 1.15 hiervoor). Uit rov. 25.4., laatste alinea, blijkt voorts waarom het hof de vergadering van 15 juli 2005 belangrijk heeft geacht: deze vergadering heeft veel gewicht bij de beoordeling, omdat de bestreden transacties ongeveer drie weken later (op 9 augustus 2005) zijn uitgevoerd, zonder nader overleg met de erven/certificaathouders. Ook dat is niet onbegrijpelijk.

Thema 1.4 : geen persoonlijk ernstig verwijt [eiser 1]

De klachten in het kader van dit thema zien op het (eind)oordeel van het hof dat [eiser 1] persoonlijk een ernstig verwijt kan worden gemaakt.

Onder A klagen [eisers] dat het ernstig verwijt-oordeel van het hof onjuist is of onvoldoende begrijpelijk is gemotiveerd, omdat het hof niet heeft onderzocht of [eiser 1] ten tijde van de transacties op 9 augustus 2005 had behoren te voorzien dat de transacties tot benadeling van M.E. Beheer zouden leiden en dat betere oplossingen denkbaar waren. Onder B betogen [eisers] dat het oordeel van het hof onjuist of onvoldoende begrijpelijk is gemotiveerd, omdat het hof de hoge drempel voor bestuurdersaansprakelijkheid heeft miskend of onvoldoende (begrijpelijk) heeft gemotiveerd waarom deze drempel in dit geval zou zijn gehaald.

De klachten falen. Uit niets blijkt dat het hof de hoge drempel voor bestuurdersaansprakelijkheid heeft miskend. Het hof heeft geoordeeld dat [eiser 1] persoonlijk een ernstig verwijt kan worden gemaakt, omdat sprake is van een onmiskenbare tekortkoming waarover geen redelijk oordelend en verstandig ondernemer twijfelt (rov. 25.28., zevende alinea). Dit betreft de juiste maatstaf.34 Verder heeft het hof niet geoordeeld dat achteraf gezien wellicht betere oplossingen mogelijk waren. Het hof heeft [eiser 1] verweten drie maanden na het overlijden van [betrokkene 1] twee ingrijpende overeenkomsten te hebben gesloten, zonder eerst voldoende onderzoek te doen naar mogelijke alternatieven en zonder voldoende overleg te plegen met de erven/certificaathouders en overige betrokkenen. Het spreekt voor zich dat een dergelijke handelwijze tot benadeling van M.E. Beheer zou kunnen leiden; dat heeft ook [eiser 1] in de zomer van 2005 kunnen en moeten voorzien.

Onder C voeren [eisers] een voortbouwklacht aan, inhoudende dat als één van de klachten aan de orde gesteld in het kader van de thema’s 1.1 tot en met 1.3 slaagt, het persoonlijk ernstig verwijt-oordeel van het hof geen stand kan houden. Deze klacht faalt, omdat geen van de klachten in verband met de thema’s 1.1 tot en met 1.3 tot cassatie leidt.

Slotsom van de beoordeling van de klachten in onderdeel 1

Geen van de klachten in onderdeel 1 leidt tot cassatie. Dit betekent dat het oordeel van het hof, inhoudende dat [eiser 1] in het kader van het sluiten van de overeenkomsten van 9 augustus 2005 een persoonlijk ernstig verwijt kan worden gemaakt, in stand kan blijven.

Onderdeel 2: onrechtmatig handelen [eiser 2]

Het oordeel van het hof

Het hof heeft geoordeeld dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld door de overeenkomsten van 9 augustus 2005 uit te voeren:

“25.29. “25.29. Het hof is verder van oordeel dat ook [eiser 2] jegens M.E. Beheer c.s. onrechtmatig heeft gehandeld. Het hof neemt hierbij de volgende omstandigheden in aanmerking:

“25.29. - [eiser 2] was niet zomaar een derde; hij was de Belgische partner van de onderneming,

“25.29. - [eiser 2] werkte al geruime tijd in het Belgische project samen met de onderneming,

“25.29. - [eiser 2] werkte al vele jaren (vanaf eind jaren ’80 in elk geval) samen met [betrokkene 1] .

“25.29. Het hof maakt uit deze omstandigheden op dat er tussen enerzijds [eiser 2] en anderzijds de familie ( [betrokkene 1] en in het verlengde daarvan de erven/certificaathouders) een vertrouwensband bestond. [eiser 2] wist dat [betrokkene 1] in 2005 was overleden. [eiser 2] moest bij deze stand van zaken in verhoogde mate rekening houden met de gerechtvaardigde belangen van de familie. De transacties betroffen een aanzienlijk deel van de gehele onderneming van (indirect) de familie en zijn in een korte periode, na het overlijden van [betrokkene 1] , opgekomen, uitgewerkt en uitgevoerd. Het lag daarom op de weg van [eiser 2] om onderzoek te doen en overleg te voeren. Hij moest zich vergewissen dat de transacties op zorgvuldige wijze tot stand kwamen en dat de belangen van de familie (erven/certificaathouders) in voldoende mate werden behartigd. Hij heeft niets aangevoerd waaruit volgt dat hij het vereiste onderzoek heeft gedaan en het vereiste overleg heeft gevoerd. Hij heeft onrechtmatig gehandeld door onder die omstandigheden de transacties uit te voeren.

“25.29. Grief XI slaagt.”

Beoordeling van de klachten in onderdeel 2

De klachten van [eisers] betreffen twee thema’s:

(i) thema 2.1: het hof is met zijn oordeel buiten de rechtsstrijd getreden; en

(ii) thema 2.2: het oordeel van het hof is onjuist of onvoldoende gemotiveerd.

Thema 2.1 : de grenzen van de rechtsstrijd

Onder A betogen [eisers] dat het hof buiten de grenzen van de rechtsstrijd is getreden of een onbegrijpelijk oordeel heeft gegeven, omdat in de verwijzingsprocedure slechts nog ter discussie stond of [eiser 2] onrechtmatig heeft gehandeld (inbreuk heeft gemaakt op het eigendomsrecht van M.E. Beheer c.s.) door de feitelijke zeggenschap over de aandelen in het kapitaal van IJsselinvest uit te oefenen, terwijl M.E. Beheer c.s. daar eigenaren van waren gebleven. Volgens [eisers] is het dus onjuist en onbegrijpelijk dat het hof heeft geoordeeld dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld door uitvoering te geven aan de transacties zonder zich ervan te vergewissen dat de transacties op zorgvuldige wijze tot stand zijn gekomen en de belangen van de familie (erven/certificaathouders) in voldoende mate werden behartigd.

De rechtsklacht slaagt; mijns inziens is het hof inderdaad buiten de grenzen van de rechtsstrijd getreden.

M.E. Beheer c.s. hebben in eerste aanleg, onder III, gevorderd dat de rechtbank onder meer voor recht zal verklaren dat [eiser 2] door zijn in de dagvaarding omschreven handelen onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld (randnummer 2.2 hiervoor). De rechtbank heeft deze vordering afgewezen (randnummer 2.3 hiervoor). Tegen dit oordeel hebben M.E. Beheer c.s. in hoger beroep grief XI gericht, waarin zij onder meer hebben betoogd dat [eiser 2] onrechtmatig jegens hen heeft gehandeld door met [eiser 1] samen te spannen in het kader van de transacties van 9 augustus 2005.35 Het hof Arnhem heeft naar aanleiding van deze grief de vordering van M.E. Beheer c.s. onder III alsnog gedeeltelijk toegewezen, maar niet omdat [eiser 2] volgens het hof inderdaad met [eiser 1] heeft samengespannen. Naar het oordeel van het hof Arnhem heeft [eiser 2] onrechtmatig jegens M.E. Beheer c.s. gehandeld, omdat (i) [eiser 1] – door het bestaan van een tegenstrijdig belang – M.E. Beheer c.s. niet rechtsgeldig heeft vertegenwoordigd bij het sluiten van de overeenkomsten van 9 augustus 2005, (ii) M.E. Beheer c.s. dus (ondanks de IJsselinvest-transactie) eigenaren zijn gebleven van de aandelen in het kapitaal van IJsselinvest en (iii) [eiser 2] inbreuk heeft gemaakt op dit eigendomsrecht – en dus onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld – door zich de aan hen toebehorende aandelen in het kapitaal van IJsselinvest te doen overdragen en de feitelijke zeggenschap daarover aan M.E. Beheer c.s. te onttrekken. Het hof heeft het als volgt geformuleerd:36

“9.2 Het hof is (...) naar aanleiding van grief VI tot het oordeel gekomen dat M.E. Beheer en Embo bij de totstandkoming van de overeenkomsten van 9 augustus 2005 door [eiser 1] wegens het bestaan van een tegenstrijdig belang niet rechtsgeldig vertegenwoordigd waren en zij door deze overeenkomsten niet gebonden zijn. (...) in elk geval zijn [eisers] door dit onbevoegde optreden in de vervulling van hun taak tekortgeschoten. [eisers] en [eiser 2] c.s. hebben wel aangevoerd dat er voor de vertegenwoordigde vennootschappen een dringende noodzaak bestond om de overeenkomsten aan te gaan en dat deze niet zonder nadeel konden worden uitgesteld, maar zij hebben niet duidelijk gemaakt wat [eiser 1] belette om daarover tegenover STAK als enig aandeelhouder open kaart te spelen en haar voldoende te informeren om haar in staat te stellen desgewenst haar bevoegdheid tot aanwijzing van een andere vertegenwoordiger uit te oefenen. (...) Hieruit volgt dat de vordering, zoals weergegeven onder IV (...) toewijsbaar is.

9.3 Dat geldt echter slechts zeer ten dele voor de onder III weergegeven vordering, te weten tot verklaring voor recht dat (...) [eiser 2] c.s. (...) onrechtmatig jegens M.E. Beheer c.s. hebben gehandeld. De afwijzing van deze vordering in eerste aanleg wordt bestreden door grief XI. (...) Ten aanzien van [eiser 2] c.s. valt niet in te zien waarom het onrechtmatig zou zijn zaken te doen met een onbevoegd vertegenwoordigde wederpartij. Tegen ongewilde gebondenheid aan de gesloten overeenkomst is die wederpartij immers van rechtswege beschermd en de bevoegdheid om desgeraden van een beroep daarop af te zien schaadt haar niet. Ook het sluiten van overeenkomsten die voor de wederpartij ongunstig zijn, is op zichzelf niet onrechtmatig te achten. Echter heeft [eiser 2] zich wel de bij de tweede overeenkomst van 9 augustus 2005 verkochte aandelen in IJsselinvest doen overdragen en is hij er de feitelijke zeggenschap over gaan uitoefenen hoewel M.E. Beheer en Embo er eigenaar van bleven. Aldus heeft [eiser 2] op hun eigendomsrechten inbreuk gemaakt en onrechtmatig gehandeld. In zoverre is de vordering onder III toewijsbaar.

(...)