Rechtbank Amsterdam, 08-07-2015, ECLI:NL:RBAMS:2015:4286, C-13-567609 - HA ZA 14-640

Rechtbank Amsterdam, 08-07-2015, ECLI:NL:RBAMS:2015:4286, C-13-567609 - HA ZA 14-640

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 8 juli 2015

- Datum publicatie

- 13 juli 2015

- ECLI

- ECLI:NL:RBAMS:2015:4286

- Zaaknummer

- C-13-567609 - HA ZA 14-640

Inhoudsindicatie

Combinatie euriborlening en renteswap. Schending zorgplicht bank. Eenzijdige opslagverhoging door de bank naar maatstaven van redelijkheid en billijkheid onaanvaardbaar (6:248 lid 2 BW).

Uitspraak

vonnis

vonnis

Afdeling privaatrecht

zaaknummer / rolnummer: C/13/567609 / HA ZA 14-640

Vonnis van 8 juli 2015

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid

HORECA MEUBILAIR DEN HAAG BEHEER B.V.,

gevestigd te 's-Gravenhage,

eiseres,

advocaat mr. R.A.F. Harmsen te Zeist,

tegen

de naamloze vennootschap

ING BANK N.V.,

gevestigd te Amsterdam,

gedaagde,

advocaat mr. R.P. Raas te Amsterdam.

Partijen zullen hierna Horeca Meubilair en ING genoemd worden.

1 De procedure

Het verloop van de procedure blijkt uit:

- -

-

de dagvaarding van Horeca Meubilair van 17 juni 2014, met producties,

- -

-

de conclusie van antwoord van ING, met producties,

- -

-

het tussenvonnis van 8 oktober 2014, waarin een comparitie van partijen is gelast;

- -

-

het proces-verbaal van comparitie van 12 februari 2015 en de daarin genoemde stukken, waaronder de eiswijziging van Horeca Meubilair;

- -

-

de brief van mr. Harmsen van 26 februari 2015 met een reactie op het proces-verbaal.

Ten slotte is vonnis bepaald.

2 De feiten

Horeca Meubilair houdt zich via haar 100% dochtermaatschappij Horeca Meubilair Den Haag B.V. bezig met het importeren en verkopen van horecameubilair, met als specialisatie barkrukken. De aandelen in het kapitaal van Horeca Meubilair worden gehouden door [naam 1] (hierna: [naam 1]) en zijn echtgenote, [naam 2] (hierna: [naam 2]).

Horeca Meubilair had aanvankelijk één vestiging, in Hoek van Holland. Voor de financiering van dit pand had zij een geldlening tegen variabele rente op basis van 1-maands Euribor afgesloten bij ING. In 2008 heeft Horeca Meubilair een pand in Den Haag aangekocht voor een tweede vestiging. Voor de financiering van dit pand en de herfinanciering van het pand in Hoek van Holland heeft Horeca Meubilair zich toen tot ING gewend. Ook heeft Horeca Meubilair een offerte bij ABN Amro opgevraagd.

In de gesprekken tussen Horeca Meubilair en ING over de (her)financiering is de mogelijkheid van een kredietovereenkomst met variabele rente in combinatie met een renteswapovereenkomst aan de orde gekomen. [naam 3], toenmalig Risk Advisor bij ING (hierna: [naam 3]), heeft toen voor 8 juli 2008 een powerpoint-presentatie voorbereid over de voordelen en risico’s van een renteswap (getiteld: ‘[naam 1] Horecameubilair, rentemanagement; de balans tussen zekerheid en flexibiliteit’), maar die presentatie heeft nooit plaatsgevonden, de sheets zijn later aan [naam 1] overhandigd (zie hieronder).

Op 11 juli 2008 heeft [naam 1] op het kantoor van ING in Den Haag gesproken met [naam 4], destijds werkzaam bij ING als relatiemanager MKB (hierna: [naam 4]). Horeca Meubilair heeft in dit gesprek besloten de hiervoor genoemde combinatie van een kredietovereenkomst met een renteswap aan te gaan. [naam 1] heeft namens Horeca Meubilair een offerte van ING ondertekend voor een geldlening van € 627.000,- met een variabele rente tegen 3-maands Euribor tarief (hierna te noemen: de kredietovereenkomst). De kredietovereenkomst had aanvankelijk een looptijd van 25 jaar, maar die looptijd is in 2012 teruggebracht tot 10 jaren. In de kredietovereenkomst staat verder, voor zover van belang:

‘(...)

Debetrente: 0,75% per jaar boven het 3-maands Euribor Tarief geldend op de 1e dag van de rentevastperiode (thans 4,947%). Per maand achteraf te voldoen, voor het eerst op 1 augustus 2008.

(...)

Tariefafspraak: De opslag op het EURIBOR-tarief wordt éénmaal per jaar door de kredietgever herzien. Indien de opslag wijzigt, wordt u daarover (ongeveer 2 weken van tevoren) ingelicht.

(...)

Bijzondere bepalingen: (...) Deze offerte is onlosmakelijk verbonden aan een via ons aan te vragen renteswap.

(...)’

Diezelfde middag hebben [naam 4] en [naam 1] gesproken over de renteswap en de daarvoor benodigde documentatie ondertekend. [naam 1] heeft namens Horeca Meubilair ten behoeve van de MIFID-passendheidtest een vragenlijst ingevuld met betrekking tot zijn kennis en ervaring met verschillende beleggingsproducten. Ook heeft Horeca Meubilair een ‘raamovereenkomst inzake niet-beursverhandelde derivaten (niet-professionelen)’ (hierna: de Raamovereenkomst) ondertekend, alsmede een ‘Allowance faciliteit OTC-derivaten transacties’. In de Raamovereenkomst staat onder meer het volgende:

(E) ‘De Cliënt heeft van de Bank productbeschrijvingen van de verschillende soorten niet-verhandelbare derivaten ontvangen, waarin algemene informatie is opgenomen over niet-beursverhandelde derivaten en de daaraan verbonden risico’s; (...)’

Ten slotte heeft [naam 4] in dit gesprek ook de powerpoint-slides van de onder 2.3 genoemde presentatie van [naam 3] aan [naam 1] overhandigd. [naam 3] zelf was niet aanwezig en heeft de sheets aldus niet mondeling toegelicht.

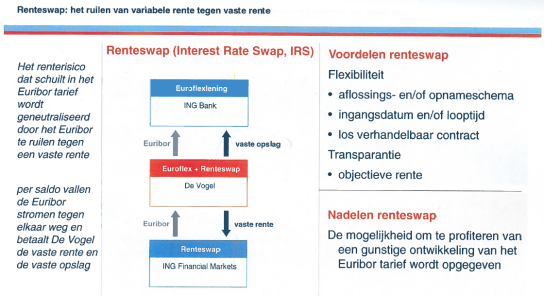

De zesde slide houdt het volgende in:

Ook staat op de achtste slide van de presentatie:

‘Uit hoofde van de renteswap betaalt u het volgende vaste rentepercentage:

10 jaar 4,97%

NB: het genoemde tarief is marktconform, maar dient wel als indicatief te worden beschouwd, de genoemde tarieven zijn exclusief debiteurenopslag. (...)’

ING heeft ook een productinformatiekaart opgesteld over de renteswap (Productinformatie Interest Rate Swap, hierna: de productkaart), waarin onder meer het volgende staat:

‘Interest Rate Swap

Het afdekken van renterisico

Een Interest Rate Swap (swap) Is een instrument dat gebruikt kan worden om het renterisico op bestaande en toekomstige financieringen beheersbaar te maken. (...)

Productbeschrijving

Een swap is een contract tussen twee partijen om voor een vooraf bepaalde periode en (reken-)hoofdsom een vaste rente voor een variabele rente te ruilen. Dit wordt “swappen” (dit is het Engelse woord voor ruilen) genoemd. De partij die de vaste rente gaat betalen in de swap wordt “betaler” in de swap genoemd, de partij die de vaste rente gaat ontvangen “ontvanger”. Bij een swap worden er aan het einde van iedere renteperiode rentestromen uitgewisseld. De (reken-) hoofdsom wordt niet uitgewisseld.

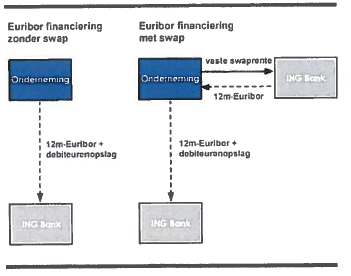

In de onderstaande figuur is weergegeven hoe met behulp van een swap de rentetypische looptijd van een lening van variabel in vast wordt omgezet.

(...)

Voorbeeld van een Interest Rate Swap

Bescherming tegen stijging van de geldmarktrente

Een onderneming trekt een roll-over lening aan ter grootte van Euro 25 miljoen en betaalt 12m- Euribor + 1.25%. De swaprente voor een 5 jaars looptijd is 4.00%. Om het rentenrisico voor een looptijd van 5 jaar uit deze financiering te halen gaat de onderneming een 5 jaars swap aan waarin deze het 12m-Euribor ontvangt en de vaste swap rente betaalt.

Het 12m-euribor dat de onderneming in de swap ontvangt, wordt gebruikt om de rente op de roll-over lening te betalen. Per saldo betaalt de onderneming de swap rente plus de debiteurenopslag: 4.00% + 1.25% = 5.25%. In tabel 1 staan de financieringslasten voor de

onderneming bij gegeven 12m-Euribor ontwikkeling.

Tabel 1: Financieringslasten

Jaar 12m-Euribor Debiteurenopslag Inclusief swap Exclusief swap

1 3.00% 1.25% 5.25% 4.25%

2 3.75% 1.25% 5.25% 5.00%

3 4.50% 1.25% 5.25% 5.75%

4 5.25% 1.25% 5.25% 6.50%

5 6.00% 1.25% 5.25% 7.25%

(...)

Risico’s

(...)

In het geval dat de variabele rente in negatieve richting beweegt ten opzichte van de afgesproken vaste rente, ontstaat een betalingsverplichting uit hoofde van de swap. Een Interest Rate Swap dient dan ook alleen te worden afgesloten in relatie tot een onderliggende positie die een tegengesteld financieel resultaat oplevert.

(...)

Hoewel Interest Rate Swaps altijd worden afgesloten in relatie tot een financiering, is er geen direct verband. Bij voortijdige beëindiging of tussentijdse wijziging van de onderliggende risicopositie, blijven de rechten en/of plichten voortvloeiend uit de Interest Rate Swap onverminderd van kracht, tenzij anders tussen partijen is overeengekomen.

(...)’

Volgens ING heeft zij deze productkaart aan Horeca Meubilair overhandigd. Horeca Meubilair betwist dit.

Op 18 juli 2008 hebben [naam 1] en [naam 3] over de telefoon de renteswap afgesloten. ING heeft vervolgens de details swaptransactie in een schriftelijke bevestiging weergegeven, welke bevestiging door [naam 1] en [naam 2] namens Horeca Meubilair voor akkoord is ondertekend (deze overeenkomst hierna te noemen: de renteswap). De renteswap houdt in, voor zover relevant:

‘1. Hierbij bevestigt ING Bank N.V. (“Partij A”) de voorwaarden van de transactie (de “Transactie”) die Partij A op de hierna te noemen transactiedatum met Horeca Meubilair Den Haag Beheer BV (“partij B”) is aangegaan.

(...)

4. De voorwaarden van de Transactie waarop deze Bevestiging betrekking heeft zijn als volgt:

Algemeen

Type transactie: renteswap Vast Variabel

Transactiedatum: 18 juli 2008 13:38:23 GMT

Ingangsdatum: 1 augustus 2008

Einddatum: 1 augustus 2018 (...)

Vaste Bedragen

Hoofdsom: EUR 627.000,00

Vaste Rente Betaler: Partij B

Betaaldata Vaste Rente: Elke 1 februari, 1 mei, 1 augustus, 1 november, van en inclusief 3 november 2008, tot en met en inclusief de Einddatum, aangepast conform de Aangepast Opvolgende Werkdag Conventie.

Vaste Rente: 4,9200000 %

(...)

Variabele Rentebetalingen

Hoofdsom: EUR 627.000,00

Vaste Rente Betaler: Partij A

Betaaldata Vaste Rente: Elke 1 februari, 1 mei, 1 augustus, 1 november, van en inclusief 3 november 2008, tot en met en inclusief de Einddatum, aangepast conform de Aangepast Opvolgende Werkdag Conventie.

Methode van Renteherziening EUR-EURIBOR-Reuters

Variabele Rente voor eerste Calculatieperiode Nader te bepalen

(...)

8. (...) Tevens verklaren beide partijen dat zij dat zij deze Transactie zijn aangegaan vertrouwens op eigen fiscaal, boekhoudkundig, regelgevend, juridisch en financieel advies die het hiervoor nodig acht en niet door enig advies afkomstig van de andere partij.

(...)’

Met ingang van 1 oktober 2009 heeft ING de opslag op debetrente (hierna aan te duiden als: de opslag), die aanvankelijk 0,75% bedroeg, eenzijdig verhoogd tot 1,25%. ING heeft de opslag hierna nog een aantal malen aangepast. Per 1 oktober 2010 werd de opslag verhoogd tot 2,49%. Per 1 oktober 2011 is de opslag omlaag gegaan naar 2,47%. Per 1 oktober 2012 is de opslag wederom verhoogd, ditmaal tot 3,04%.

Bij e-mail van 23 september 2011 heeft [naam 5], senior relatiemanager bij dit ING kantoor Vlaardingen (naar welk kantoor het account van Horeca Meubilair op haar eigen verzoek was overgegaan ), aan [naam 1] bericht, voor zover relevant:

‘Beste [naam 1],

In reactie op je verzoek om de herziene opslag op de debetrente, zoals bericht in onze brief d.d. 9 september jl., te bezien kan ik je meedelen dat dit op het moment van uitbrengen van de brief een marktconforme opslag op de debetrente is geweest.

Wanneer wij heden naar de actuele marktomstandigheden zouden kijken zou de opslag op de debetrente inmiddels weer iets hoger liggen. (...)’

Bij brief van brief van 13 augustus 2013 heeft Horeca Meubilair aan ING bericht dat de eenzijdige opslagverhogingen naar haar mening niet rechtsgeldig zijn en verzocht deze verhogingen terug te draaien. ING heeft dit verzoek afgewezen. Vervolgens heeft mr. Harmsen bij brief van 10 oktober 2013 namens Horeca Meubilair de vernietiging van de renteswap ingeroepen op de grondslag van dwaling en schending van de uit de financiële regelgeving voortvloeiende bijzondere zorgplicht van ING tegenover de cliënt.

3 Het geschil

Horeca Meubilair vordert - na wijziging van eis - dat de rechtbank bij uitvoerbaar bij voorraad te verklaren vonnis:

primair

i. voor recht verklaart dat de renteswap tussen partijen afgesloten op 18 juli 2008 bij brief van 10 oktober 2013 wegens dwaling is vernietigd, althans, voor zover nodig, deze vernietiging zelf uitspreekt;

ING veroordeelt om aan Horeca Meubilair terug te betalen alle door haar uit hoofde van de renteswap gedane en nog te verrichten (driemaandelijkse) betalingen, op welk totaalbedrag in mindering kunnen worden gebracht alle door Horeca Meubilair uit hoofde van de renteswap ontvangen en nog te ontvangen betalingen, een en ander vermeerderd met de wettelijke rente daarover;

subsidiair

ING veroordeelt tot betaling aan Horeca Meubilair van een schadevergoeding, gelijk aan het totaal van alle door haar uit hoofde van de renteswap gedane en nog te verrichten (driemaandelijkse) betalingen, waarop in mindering kunnen worden gebracht alle door Horeca Meubilair uit hoofde van de renteswap ontvangen en nog te ontvangen betalingen, een en ander vermeerderd met de wettelijke rente daarover;

meer subsidiair

voor recht verklaart dat ING niet de bevoegdheid had om tijdens de looptijd van de renteswap de overeengekomen individuele (rente)opslag van 0,75%, behorende bij de geldleningsovereenkomst, te verhogen;

ING veroordeelt om aan Horeca Meubilair terug te betalen de door ING aan Horeca Meubilair betaalde rente op de geldlening van 11 juli 2008 voor zover deze meer bedraagt dan het 3-maands Euribor tarief vermeerderd met 0,75%;

primair, subsidiair en meer subsidiair

ING veroordeelt tot betaling aan Horeca Meubilair van € 1.930,-, een en ander vermeerderd met de wettelijke rente daarover;

ING veroordeelt in de proceskosten.

Horeca Meubilair legt aan de vorderingen ten grondslag dat zij de renteswap onder invloed van dwaling is aangegaan, althans dat ING toerekenbaar tekort is geschoten in een op haar rustende (pre)contractuele verplichting door Horeca Meubilair onvoldoende voor te lichten over de specifieke risico’s van de (door ING geadviseerde) combinatie van een geldlening met variabele rente en een renteswap.

Horeca Meubilair stelt daartoe dat zij ervan uitging dat zij met de combinatie van deze twee producten de facto gedurende 10 jaar een vaste rentelast van 5,67% (namelijk de swaprente van 4,92% plus de opslag van 0,75%) zou hebben. Aan dat vertrouwen droeg bij dat in de presentatie van [naam 3] stond dat Horeca Meubilair per saldo de vaste rente en de vaste opslag zou betalen. Horeca Meubilair was niet deskundig op het gebied van financieringen en rentederivaten. ING had, mede gelet op haar bijzondere zorgplicht als ter zake deskundige financiële dienstverlener, Horeca Meubilair moeten waarschuwen dat ING zich in de voorgestelde financieringsconstructie de bevoegdheid wenste voor te behouden om periodiek de opslag te verhogen. ING heeft Horeca Meubilair noch in het verstrekte voorlichtingsmateriaal, noch in het gesprek met [naam 1] op dit risico gewezen.

Horeca Meubilair stelt voorts dat ING geen gebruik kan maken van de bevoegdheid in de kredietovereenkomst om de opslag te verhogen, omdat deze bevoegdheid in het licht van de doel en strekking van de financieringsconstructie - namelijk fixatie van de rentelasten - buiten beschouwing moet worden gelaten.

ING voert gemotiveerd verweer.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.