Rechtbank Amsterdam, 06-04-2022, ECLI:NL:RBAMS:2022:1770, C/13/703483 / HA ZA 21-574

Rechtbank Amsterdam, 06-04-2022, ECLI:NL:RBAMS:2022:1770, C/13/703483 / HA ZA 21-574

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 6 april 2022

- Datum publicatie

- 6 april 2022

- ECLI

- ECLI:NL:RBAMS:2022:1770

- Zaaknummer

- C/13/703483 / HA ZA 21-574

Inhoudsindicatie

Sports Entertainment Group Football (SEG) moet een profvoetballer 4,75 miljoen euro schadevergoeding betalen.

Uitspraak

vonnis

vonnis

Afdeling privaatrecht

zaaknummer / rolnummer: C/13/703483 / HA ZA 21-574

Vonnis van 6 april 2022

in de zaak van

[eiser] ,

wonende te [woonplaats] ,

eiser,

advocaat mr. D.L.A. van Voskuilen te Rotterdam,

tegen

de besloten vennootschap met beperkte aansprakelijkheid

SPORTS ENTERTAINMENT GROUP FOOTBALL B.V.,

gevestigd te Amsterdam,

gedaagde,

advocaat mr. D.F. Lunsingh Scheurleer te Amsterdam.

Partijen zullen hierna [eiser] en SEG worden genoemd.

1 De procedure

Het verloop van de procedure blijkt uit:

- -

-

de dagvaarding van 7 mei 2021, met producties,

- -

-

de conclusie van antwoord, met producties,

- -

-

het tussenvonnis van 15 december 2021, waarin ambtshalve de mondelinge behandeling is bepaald,

- -

-

het proces-verbaal van mondelinge behandeling van 18 februari 2022, met de daarin genoemde stukken,

- -

-

de brief van mr. Klinkhamer van 10 maart 2022, naar aanleiding van het proces-verbaal,

- -

-

de brief van mr. Van Voskuilen van 11 maart 2022, naar aanleiding van het proces-verbaal.

Ten slotte is vonnis bepaald.

2 De feiten

[eiser] is profvoetballer en is momenteel onder contract bij de Italiaanse voetbalclub F.C. Internazionale Milano (hierna: Internazionale).

SEG Football (hierna: SEG) is de voetbaltak van de overkoepelende Sports Entertainment Group, een grote internationale organisatie die zich bezighoudt met sport- en entertainmentmanagement. SEG opereert zowel nationaal als internationaal en heeft vele topvoetballers en -clubs als cliënt.

(Voormalig) bestuurders van SEG zijn [naam 1] (hierna: [naam 1] ) en [naam 2] (hierna: [naam 2] ). Binnen SEG is onder meer als spelersagent werkzaam [naam 3] (hierna: [naam 3] ).

Vanaf zijn tiende speelde [eiser] bij de jeugd van Feyenoord en in 2009 debuteerde hij in het eerste elftal van Feyenoord. Vanaf de eerste arbeidsovereenkomst als profvoetballer die [eiser] met Feyenoord heeft gesloten, voor de periode van 1 juli 2009 tot en met 30 juni 2012, is hij door [naam 2] bijgestaan als spelersmakelaar. [naam 2] ondertekende ook mede in die hoedanigheid de arbeidsovereenkomsten van [eiser] met Feyenoord. In de arbeidsovereenkomst met Feyenoord is bepaald, voor zover relevant:

“(...) Artikel 15: Spelersmakelaar

1. Bij de totstandkoming van de onderhavige overeenkomst heeft de spelersmakelaar [naam 2] (KNVB gelicenseerd) de belangen van Speler behartigd.

2. Bij de totstandkoming van de onderhavige overeenkomst heeft Feyenoord geen gebruik gemaakt van een gelicenseerde spelersmakelaar.

3. De spelersmakelaar zal gedurende de duur van deze overeenkomst jaarlijks een vergoeding van Feyenoord ontvangen van 5 %, exclusief BTW doch inclusief het voor Feyenoord niet verrekenbare deel van de BTW, van het door de speler ingevolge de onderhavige overeenkomst te ontvangen bruto basisjaarsalaris inclusief motiveringsbonus. Feyenoord en de spelersmakelaar leggen de afspraken betreffende de betaling van deze vergoeding vast in een separate overeenkomst (ook wel commissie overeenkomst genoemd). (...)”

Volgend op deze arbeidsovereenkomst met Feyenoord heeft [eiser] nog twee maal een arbeidsovereenkomst gesloten met Feyenoord. Deze twee arbeidsovereenkomsten kennen een soortgelijke bepaling als artikel 15 voornoemd, met het verschil dat voor de daaropvolgende arbeidsovereenkomsten van 1 juli 2011 tot en met 30 juni 2014, en van 1 augustus 2013 tot en met 30 juni 2015, een commissie is overeengekomen van 6 % voor [naam 2] . Feyenoord betaalde deze vergoeding altijd rechtstreeks uit aan [naam 2] .

In de twee opvolgende arbeidsovereenkomsten tussen [eiser] en Feyenoord, van 1 juli 2011 tot en met 30 juni 2014 en van 1 augustus 2013 tot en met 30 juni 2015, is daarnaast overeengekomen dat [eiser] een percentage van de doorverkoopsom kreeg indien hij werd getransfereerd naar een andere betaalde voetbalclub:

“(...) DOORVERKOOPPERCENTAGE

Indien de speler gedurende de looptijd van de arbeidsovereenkomst contractspelers betaald voetbal wordt getransfereerd naar een andere betaald voetbal Organisatie in binnen- of buitenland in de zin van artikel 1 lid 2 ontvangt de speler bruto 10% van de netto afkoopsom c.q. transfervergoeding die Feyenoord daadwerkelijk ontvangt van de andere betaald voetbal Organisatie. Feyenoord verschaft de speler op zijn verzoek volledige inzage in de relevante transferdocumenten. (...)”

In de zomer van 2014 heeft [eiser] de overstap gemaakt van Feyenoord naar de Italiaanse voetbalclub S.S. Lazio Roma (hierna: Lazio). SEG was ook betrokken bij deze transfer. Op 28 juli 2014 heeft [naam 2] een e-mail gestuurd aan [naam 4] , directeur van Lazio (hierna: [naam 4] ), waarin [naam 2] namens [eiser] commentaar heeft op het feit dat Lazio de conceptstukken niet wilde overleggen aan [eiser] . In reactie hierop heeft [naam 4] op 29 juli 2014 gereageerd, in deze e-mail staat, voor zover relevant:

“(...) I am really wondering and I do not understand what doubts you can have. We agreed upon all the terms of the contract and this is the first time – in my career – that I am working with an agent who wants to sign a contract by e-mail. (...)”

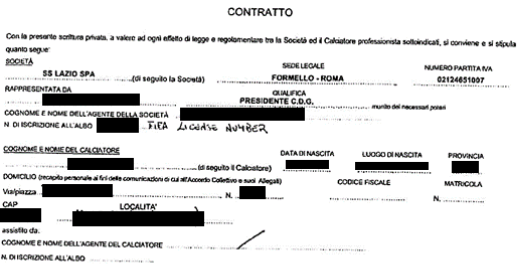

Op 30 juli 2014 is door [eiser] een arbeidsovereenkomst met Lazio gesloten. In de Italiaanse versie van de arbeidsovereenkomst is bepaald, voor zover relevant:

In de Engelse vertaling staat:

Op 5 april 2017 heeft SEG op Instagram een bericht geplaatst over [eiser] en medespeler bij Lazio, [naam 5] . Hierin staat:

“(...) Congratulations to SEG clients @ [eiser] and @ [naam 5] on qualifying to the Coppa Italia final (...)”

Vanaf de zomer van 2017 heeft SEG gesprekken gevoerd met verschillende voetbalclubs over het eventueel aantrekken van [eiser] aan het einde van seizoen 2017/2018, omdat in de zomer van 2018 de arbeidsovereenkomst tussen Lazio en [eiser] af liep.

In het najaar van 2017 hebben meerdere gesprekken plaatsgevonden tussen SEG en [eiser] om eventuele transfer opties te bespreken, waarbij [eiser] zijn wensen heeft doorgegeven aan SEG. Eén van de opties die wordt besproken is een overstap naar Internazionale.

Op 15 december 2017 heeft [naam 1] een WhatsApp-bericht gestuurd aan [eiser] om het indicatieve aanbod van Internazionale, dat zij eerder mondeling bespraken, op hoofdlijnen nog eens te bevestigen:

“[15/12/2017, 09:33:43] [naam 1] : Hi [eiser] ik zou je nog het overzicht appen zoals van de week besproken...bij deze:

1. Duration: The contract commences on 1 July 2018 and will run until 30 June 2023.

2. Basic annual salary: EUR 4,000,000 net per annum. (...)”

Op 2 januari 2018 heeft [naam 1] een concept arbeidsovereenkomst tussen [eiser] en Internazionale ontvangen. In dit concept is zowel bij Internazionale als bij [eiser] het vakje aangekruist dat ze zijn bijgestaan door een sportmakelaar, maar zonder dat hierbij een naam is vermeld.

Ondertussen zijn ook nog onderhandelingen met Lazio over een verlenging van het contract tot medio 2019 gaande, waarbij SEG ook is betrokken. Op 8 januari 2018 heeft [naam 2] een e-mail gestuurd aan [naam 4] . Hierin staat, voor zover relevant:

“(...) As specifically requested by our client (hereinafter “the Player”), we herewith provide you with our counterproposal in response to your offer dated 30 December 2017. (...)

Sell on

The player is to be paid a fee (based on the total Transfer Fee receivable and without any deductions) by the Club, in case he’s transferred to another football club. The Player is entitled to a 10% gross payment of the Net Transfer Amount. (...)

Agency Commission:

EUR 737,500 excluding VAT to be paid in three (3) instalments:

EUR 337,500 excluding VAT;

EUR 200,000 excluding VAT;

EUR 200,000 excluding VAT.

The Club engaged the services of the Intermediary and the Club agrees to remunerate the Intermediary on behalf of the Club for his services in connection with negotiating an employment contract signed between the Player and the Club. All sums stated as payable to the Intermediary shall be rendered to the Intermediary free of any (Italian) withholding tax, income tax, stamp tax, value added tax or equivalent and charge to the bank account nominated by the Intermediary to the Club in writing in cleared funds and without any deduction. (...)”

[naam 4] heeft deze e-mail vervolgens zelf op 10 januari 2018 doorgestuurd naar [eiser] , met als begeleidende tekst: “Dit is de e-mail met het voorstel van SEG”.

Bij de onderhandelingen met Lazio heeft namens SEG [naam 3] in een e-mail van 14 januari 2018 geschreven aan [eiser] :

“(...) In een eerdere mail hebben ze aangegeven dat we wel een oplossing vinden, maar die kennen we van Lazio. Moet keihard op papier komen, anders gaat het maanden duren voordat je je geld hebt. (...)

Dus als één detail door [eiser] wordt gemist dan verliest hij zijn aanspraak en we weten allemaal waar Lazio op uit is, want de volgende zin luidt: ‘In no other case, with exception of written agreement signed by the player and S.S. Lazio SpA legal representative, the sports company will be obliged to pay any sum arising from the transfer of the player’. Die zin moet er sowieso uit. Maar is al duidelijk dat ze een voorbehoud maken om niet uit te hoeven betalen. geeft mij al natte voeten.

En dan spelen ze bij Lazio heel slim good cop ( [naam 6] ) / bad cop ( [naam 7] ), dus als [eiser] erover gaat beginnen dan zal [naam 6] het wel wegpoetsen bij [eiser] , maar neemt niet weg wat de intentie van Lazio is (althans, die is mij volkomen duidelijk). (...)”

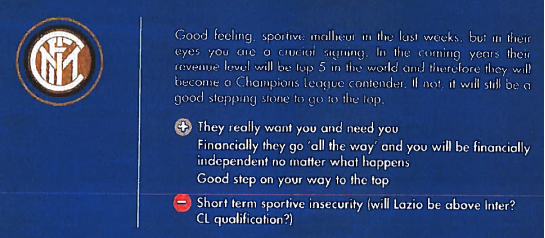

In dezelfde periode half december 2017/begin januari 2018 heeft SEG aan [eiser] een aantal carrièreopties gepresenteerd, in een presentatie die zij voor [eiser] had gemaakt. In de presentatie stond, onder meer met betrekking tot Internazionale:

Op 15 januari 2018 heeft [naam 1] aan [eiser] een e-mail gestuurd met betrekking tot de onderhandelingen van SEG met Lazio. Hierin staat, voor zover relevant:

“(...) [naam 8] , [naam 2] en ik gaan vandaag en morgen werken aan een antwoord email voor Lazio en een voor jou en ons acceptabele, waterdichte versie van de documenten. Je weet dat de kans erg klein is dat we er met Lazio op alle essentiële punten uit gaan komen, maar ‘we will give it try’. Mocht het inderdaad niet lukken dan winnen we er sowieso tijd mee, wat handig is voor het beslissingsproces. (...)”

Ook [naam 8] (hierna: [naam 8] ), op dat moment ook werkzaam voor SEG, heeft op 26 januari 2018 een e-mail gestuurd aan [eiser] over de onderhandelingen met Lazio:

“(...) Wij proberen de juiste deal te krijgen voor jou en het moet niet zo zijn dat er getwijfeld wordt aan onze goede intenties. Onze advocaat in Italië heeft overigens moeite om een waterdichte opinie af te geven. Wij zijn nog in gesprek met ze maar het wordt lastig. (...)”

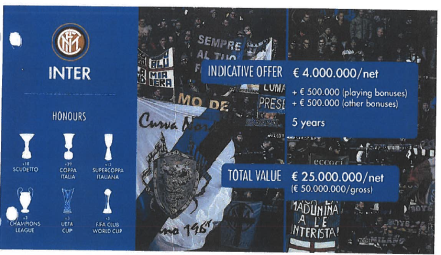

SEG heeft op 1 februari 2018 nogmaals een presentatie gegeven aan [eiser] over zijn carrièreopties. In deze presentatie staat, voor zover relevant:

Een week na de presentatie van SEG heeft nog een bespreking plaatsgevonden tussen [eiser] en SEG. Tijdens deze bespreking zijn de verschillende opties nogmaals besproken.

Op 26 februari 2018 heeft [eiser] bij hem thuis, in aanwezigheid van in ieder geval [naam 1] en enkele anderen, de arbeidsovereenkomst met Internazionale getekend. Begin maart 2018 heeft Internazionale deze arbeidsovereenkomst getekend. De arbeidsovereenkomst tussen hen is uiteindelijk gedateerd op 29 maart 2018.

[eiser] heeft getekend voor een vijfjarig contract met bruto basisloon voor vijf jaar van € 37.540.000 exclusief bonussen. De maximaal te behalen (bruto) bonussen bedragen jaarlijks € 2.148.000. Het maximaal te behalen bruto salaris inclusief bonussen bedraagt voor vijf jaar dus € 48.280.000. Daarnaast heeft Internazionale zich in de arbeidsovereenkomst verplicht om het brutoloon indien nodig aan te vullen zodat [eiser] een nettoloon ontvangt van in totaal € 20.250.000 voor vijf jaar. Er is geen doorverkoop-vergoeding opgenomen.

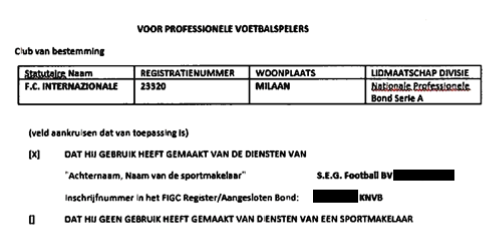

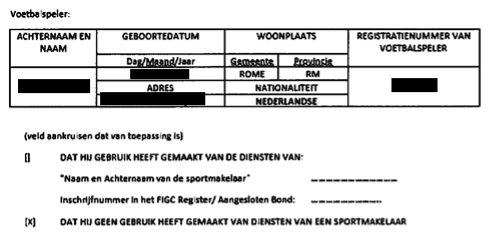

Daarnaast staat in de arbeidsovereenkomst tussen Internazionale en [eiser] dat SEG als intermediair voor Internazionale is opgetreden en niet voor [eiser] : (in de Nederlandse vertaling). [eiser] heeft deze pagina ook geparafeerd.

SEG, vertegenwoordigd door [naam 2] , is op 7 maart 2018 een commissieovereenkomst overeengekomen met Internazionale (hierna: de Commissieovereenkomst) waarin de bezoldiging van SEG voor haar werkzaamheden ten aanzien van de totstandkoming van de arbeidsovereenkomst tussen [eiser] en Internazionale is vastgelegd:

“(...) E. Intermediary hereby declares and guarantees he shall carry out his activity exclusively in the interest of the Club. The intermediairy does not represent the player. (...)

3. As for the activity that the Intermediary shall carry out in the interest of Club, but at the double condition that, within 10 July 2018:

a) Club and the Player effectively enter into a sport labour contract, such a contract to be till 30 June 2023 for a whole fixed gross salary (any variable amount excluded) equal or lower than € 50.000.000,00 (fifty million euro); and

b) the Player is effectively registered at Club without Club paying any transfer amount and/or transfer fee related to the Player to S.S. Lazio;

then Club shall pay the Intermediary the whole amount of € 7.500.000,00 (seven million five hundred thousand euro), Club Agent Fee, which shall be paid as follows:

a) € 2.500.000,00 within 15 July 2018

b) € 2.500.000,00 within 15 February 2019

c) € 2.500.000,00 within 15 July 2019

The Club Agent Fee is unconditional, irrevocable and non-refundable (even in such case the Player is temporarily or permanently transferred to another club prior to the above mentioned due dates, the Intermediary will remain to be entitled to the Club Agent Fees as scheduled above) (...)”

Daarnaast is volgens artikel 5 van de Commissieovereenkomst tussen SEG en Internazionale SEG gerechtigd tot een voorwaardelijke vergoeding ter hoogte van in totaal twee miljoen euro (€ 2.000.000,-) indien uiterlijk op 10 juli 2018 tussen [eiser] en Internazionale een arbeidsovereenkomst voor de seizoenen 2018-2019 tot en met 2022- 2023 voor een maximaal basis brutosalaris van vijftig miljoen euro (€ 50.000.000) hebben ondertekend en [eiser] zich bij Internazionale heeft aangesloten zonder dat Internazionale aan Lazio een transfervergoeding dient te betalen. Dit bedrag wordt in tranches uitbetaald

van € 200.000,- per half jaar dat [eiser] aan Internazionale is verbonden.

Ook heeft SEG, vertegenwoordigd door [naam 2] , een samenwerkings-overeenkomst met Internazionale gesloten (hierna: de Samenwerkingsovereenkomst). Hierin is bepaald dat bij een transfer van [eiser] naar een derde-club en SEG uitsluitend zal optreden voor Internazionale, SEG gerechtigd is tot een gegarandeerde vergoeding van 7,5% van de transfervergoeding die effectief zal worden ontvangen door Internazionale.

Bij e-mail van 17 september 2019 heeft de fiscaal adviseur van [eiser] , [naam 9] van Maisti e Associati, een memorandum gestuurd met betrekking tot fringe benefits [secundaire arbeidsvoorwaarden / extralegale voordelen, rb]. In deze e-mail staat, voor zover relevant:

“(...) please find below a high-level assessment for Mr. [eiser] (hereafter the “Client” or “Player”) regarding his risk exposure from an individual income tax standpoint vis-à-vis the possible claim by the Italian tax authorities concerning the existence of a fringe benefit.

(...)

In particular over the past years, Italian tax authorities have challenged the existence of taxable fringe benefits received by football players in connection with the services of sport agents, in cases where it was argued that the costs for the services was borne by the club whereas the agent acted in the negotiations with the latter exclusively (or almost exclusively) for the player’s benefit.

(...)

- in some cases (most notably related to the fiscal years 2016 onwards) Italian tax authorities had challenged that half of the fee incurred by clubs constituted a taxable fringe benefit for the player (...) in other cases (most notably related to the fiscal years 2013-2015, where a specific rule dealt with the matter) the amount of fringe benefit was lower and was determined in the amount of 15% of the fee paid to the agent

(...)

in some cases Italian tax authorities have raised the claim concerning the fringe benefit against the clubs, which have then recovered from the player the higher taxes paid to the

aforementioned authorities; in other cases Italian tax authorities have raised the claim against the players who — in addition to the taxes — were charged with administrative penalties ranging from a minimum of 90% up to a maximum of 180% of the taxes allegedly unpaid, plus interest;

(...)

However, based on the information I received, in the case at stake the Agency acted exclusively on behalf of the Club whereas the Player was not represented by an agent in the occasion of his registration at the Club. We are aware that in a number of cases the Italian tax authorities have challenged similar contractual settings particularly if the entire commission received by the Agent was borne by the Club.

On the basis of our experience, in these cases the risk of challenge regarding the existence of a fringe benefit is rather material. In this specific case, the risk is exacerbated by the fact that from internet searches, it seems that the Player has a long-standing relationship with the Agency as confirmed by the Agent’s website https://seginternational.com/football/ as well as by other public sources https://wwwtransfermarkt.it/seg-sports-entertainment-group/beraterfirma/berater/586 where the Player is listed as one of the players which are represented by the Agency. Irrespective of whether this information is accurate it may well be used by the Italian tax authorities to argue that, despite the absence of a contractual agreement between the Player and the Agent, nonetheless the Agent acted for the benefit of the Player, rather than the Club.

In many cases, Italian tax authorities have indeed used publicly available information (eg. on the internet or on newspapers) as indicia supporting the existence of a fringe benefit, most notably to provide evidence of the fact that the agent, although formally appointed by the Club (as in the case at stake), was in fact acting for the exclusive benefit of the player due to the fact that based on the information available on the media the agent appeared a defacto representative of the player.

In such situations, unless the player is able to prove the contrary (ie. that the agent genuinely acted exclusively in the benefit of the club), the risk of a challenge by the Italian tax authorities is rather likely to materialize in case the latter starts a tax audit to examine the position of the player. (...)”

Bij brief van 25 september 2019 hebben advocaten, de heer Ledure en de heer Janssens, van het Belgisch advocatenkantoor Cresta verzocht om overlegging van de contracten tussen Internazionale en SEG over de vergoeding die SEG zou hebben ontvangen voor de totstandkoming van de arbeidsovereenkomst tussen [eiser] en Internazionale.

Op 2 oktober 2019 hebben [naam 3] en [naam 2] een bespreking gehad met de broer van [eiser] , [naam 10] . Tijdens deze bespreking heeft [naam 2] kopieën van de Commissieovereenkomst en de Samenwerkingsovereenkomst met [naam 10] gedeeld.

Op 4 oktober 2019 heeft [naam 10] een e-mail verstuurd aan [eiser] met betrekking tot het salaris van [eiser] en de vergoeding die SEG heeft ontvangen voor deze transactie. [naam 10] heeft hierbij ook enkele berekeningen gemaakt en hij heeft, onder meer geschreven:

“(...) SEG heeft 12% commissie verdient op jouw deal. Volgens het contract is dit 9.500.000. Deze is zoals onderstaand opgebouwd met daarbij de volgende uitleg:

1. over jouw salaris in 5 jaar is 12% verdient;

2. SEG is ook beloond voor het feit dat jouw salaris onder de 50.000.000 is gebleven. (...)

3. ongeacht het feit dat je transfervrij naar Inter bent gegaan vertegenwoordigde je een marktwaarde. SEG heeft deze vastgezet over 25.000.000 en heeft hierover 12%, dus totaal 3.000.000 verdiend;

4. SEG heeft ook verdient over jouw bonussen (...)

5. de onderstaande berekening komt uit op totaal 9.550.200 commissie. Dit heeft met naar beneden afgerond in het contract tussen SEG en Inter naar 9.500.000; (...)”

[eiser] heeft met brieven via de advocaten van Cresta van 23 december 2019 en 21 februari 2020 getracht buiten rechte tot afspraken te komen. Dit is niet gelukt.

Bij brief van 25 november 2019 en daarna bij brief van 10 januari 2020 is door SEG elke aansprakelijkheid van de hand gewezen.

In december 2020 heeft [eiser] van de Italiaanse belastingdienst een aanslag ontvangen. Deze ziet op de door SEG van Lazio ontvangen commissie over de jaren 2014 en 2015, waarbij de Italiaanse belastingdienst de commissie van SEG voor 15 % heeft toegerekend aan het salaris van [eiser] en hem daarvoor fiscaal heeft belast en een administratieve boete heeft opgelegd.

Regelgeving FIFA / KNSB / FIGC

De wereldwijde voetbalbond, de Fédération Internationale de Football Association (hierna: de FIFA) heeft in 2015 Regulations on Working with Intermediaries (RWI) ingevoerd.

In artikel 5 is bepaald over het schriftelijk vastleggen van de overeenkomst, voor zover relevant:

“(...) 2. The main points of the legal relationship entered into between a player and/or club and an intermediary shall be recorded in writing prior to the intermediairy commencing his activities. (...)”

In artikel 7.3, over de betaling aan de intermediair, is bepaald, voor zover relevant:

“(...) a) the total amount of remuneration per transaction due to intermediairies who have been engaged to act on a player’s behalf should not exceed three per cent (3%) of the player’s basic gross income for the entire duration of the relevant employment contract

b) the total amount of remuneration per transaction due to intermediairies who have been engaged to act on a club’s behalf in order to conclude a employment contract with a player should not exceed three per cent (3%) of the player’s basic gross income for the entire duration of the relevant employment contract. (...)”

In artikel 8.2 is bepaald over eventuele belangenconflicten, voor zover relevant:

“(...) No conflict of interest would be deemed to exist if the intermediary discloses in writing any actual or potential conflict of interest he might have with one of the other parties involved in the matter, in relation to a transaction, representation contract of shared interests, and if he obtains the express written consent of all the other parties involved prior to the start of the relevant negotiations.”

Op basis van de RWI dienen de nationale voetbalbonden een aantal regels in hun lokale reglementen ten aanzien van intermediairs op te nemen. In Nederland heeft de Koninklijke Nederlandse Voetbalbond (de KNVB) de RWI geïmplementeerd in het ‘Reglement Intermediairs’ (het RI). In Italië heeft het FIGC de RWI geïmplementeerd in het ‘Regolamento Per I Servizi di Procuratore Sportivo’ (het RSPS).

SEG en [naam 2] staan als intermediair geregistreerd bij zowel de KNVB als de FIGC.

Het RI en het RSPS bevatten een aantal bepalingen ten aanzien van

vertegenwoordigingsovereenkomsten tussen intermediairs en spelers en/of clubs.

Beide reglementen schrijven voor dat een dergelijke overeenkomst schriftelijk moet worden vastgelegd en dat deze schriftelijke vertegenwoordigingsovereenkomst moet worden geregistreerd bij de relevante voetbalbond (artikel 6 lid 1 RI en artikel 3.1 en 5.1 RSPS). Daarnaast schrijft het RI en het RSPS duidelijk voor dat een vertegenwoordigingsovereenkomst met een intermediair niet kan worden afgesloten voor een periode langer dan twee jaar (artikel 6 lid 2 RI en artikel 5.1 RSPS).

Spelers en clubs zijn ook verplicht ervoor zorg te dragen dat in de arbeidsovereenkomst tussen de speler en de club wordt vermeld welke intermediair voor de speler en voor de club heeft opgetreden (artikel 7 RI en artikel 3.4 RSPS). De intermediair is verplicht in het spelerscontract het bedrag en de voorwaarden te vermelden dat de intermediair zal ontvangen in verband met de onderhandelingen betreffende de totstandkoming van het contract (artikel 5 lid 1 sub h en artikel 8 van het RI en artikel 6.2 van het RSPS).

Indien de speler of club zich niet heeft laten vertegenwoordigen door een intermediair dient daar ook expliciete vermelding van worden gemaakt in de arbeidsovereenkomst. In artikel 8 lid 6 van het RI en artikel 6.3 RSPS wordt voor het geval geen afspraken zijn gemaakt over de hoogte van de aan een intermediair te betalen vergoeding als uitgangspunt geformuleerd dat gedurende de gehele looptijd van het spelerscontract een vergoeding verschuldigd is ter hoogte van 3% van het door de speler en de club overeengekomen bruto jaarsalaris inclusief tekengeld naar rato, exclusief al dan niet gegarandeerde premies en/of bonussen.

Tot medio 2019 was SEG lid van Pro Agent, een erkende vereniging van intermediairs in het betaald voetbal. Voor de leden van Pro Agent geldt een vastgestelde gedragscode. Kort samengevat houden de regels, voor zover hier van belang, in: de intermediair is verplicht misverstand over de hoedanigheid waarin hij optreedt te vermijden (regel 5), verplicht tot transparantie bij het opstellen van de declaratie en verplicht om op eigen initiatief het honorarium bekend te maken (regel 13), verplicht om afspraken schriftelijk vast te leggen (regel 16) en bepaalt dat het belang van de opdrachtgever te allen tijde bepalend is voor de wijze waarop de zaakwaarnemer zijn zaken dient te behandelen (regel 17). In regel 20 is een verbod neergelegd om zich met de behartiging van de belangen van twee of meer partijen te belasten indien de belangen van deze partijen tegenstrijdig zijn of een daarop uitkomende ontwikkeling aannemelijk is en de zaakwaarnemer dient voorts te allen tijde de reglementen van de KNVB en de FIFA met betrekking tot een mogelijk belangenconflict na te leven. Waar nodig ter voorkoming van misverstand, onzekerheid of geschil dient de zaakwaarnemer belangrijke informatie en afspraken schriftelijk aan zijn opdrachtgever te bevestigen (regel 21).

3 Het geschil

[eiser] vordert samengevat – uitvoerbaar bij voorraad:

I. a. te verklaren voor recht dat SEG tekort is geschoten in de nakoming van de op SEG als opdrachtnemer uit hoofde van artikel 7:401 Burgerlijk Wetboek (BW) rustende verbintenissen en SEG heeft gehandeld in strijd met het in artikel 7:417 en 7:418 jo. artikel 7:425 BW bepaalde, althans te verklaren voor recht dat SEG jegens [eiser] onrechtmatig heeft gehandeld althans SEG ten koste van [eiser] ongerechtvaardigd is verrijkt, enb. SEG te veroordelen tot vergoeding en betaling van de door [eiser] tengevolge van het tekortschieten c.q. onrechtmatig handelen c.q. de ongerechtvaardigde verrijking van SEG geleden schade zijnde: Seizoen 2018/2019 € 10.000.000,- minus € 7.880.000,- = € 2.120.000,-- (bruto) Seizoen 2019/2020 € 10.000.000,- minus € 7.415.000,- = € 2.585.000,-- (bruto) Seizoen 2020/2021 € 10.000.000,- minus € 7.415.000,- = € 2.585.000,-- (bruto) envoorts met betrekking tot de seizoenen 2021/2022 en 2022/2023 te veroordelen tot vergoeding en betaling van de door [eiser] geleden schade op te maken bij staat en te vereffenen volgens de wet, vermeerderd met de wettelijke rente vanaf de datum van de tekortkoming, althans het onrechtmatig handelen c.q. de ongerechtvaardigde verrijking zijnde 8 maart 2018, althans vanaf de data van de ontvangst door SEG van de met Internazionale overeengekomen betalingen, althans vanaf de datum der dagvaarding;

II. primair te verklaren voor recht dat SEG jegens [eiser] terzake de bemiddeling van de arbeidsovereenkomst tussen [eiser] en Internazionale voor de seizoenen 2018/2019 tot en met 2022/2023 geen recht heeft op loon, subsidiair te bepalen dat bij de bepaling van de door SEG aan [eiser] te vergoeden schade rekening dient te worden gehouden met een redelijk loon zijnde 3% van het bruto jaarsalaris per seizoen dat [eiser] vanaf het seizoen 2018/2019 tot en met het seizoen 2022/2023 in dienst van Internazionale speelt tegen het overeengekomen bruto jaarsalaris van € 7.880.000,- over het seizoen 2018/2019 en € 7.415.000,- bruto voor de daaropvolgende seizoenen, althans een op de gebruikelijke wijze berekend loon van 7,25% van het bruto jaarsalaris per seizoen dat [eiser] vanaf het seizoen 2018/2019 tot en met 2022/2023 in dienst van Internazionale speelt tegen het overeengekomen bruto jaarsalaris van € 7.880.000,- bruto voor het seizoen 2018/2019 en € 7.415.000,- bruto voor de volgende seizoenen;

III. SEG te veroordelen om [eiser] Euro voor Euro te vrijwaren en schadeloos te stellen terzake alle naheffingen, boetes en/of rente die – onder welke benaming ook – door de Italiaanse belastingadministratie aan [eiser] mochten worden opgelegd uit hoofde van fringe benefits terzake de bemiddeling van SEG voor de arbeidsovereenkomst tussen [eiser] en Inter Milan ondertekend op 29 maart 2018;

IV. SEG te veroordelen tot vergoeding en betaling aan [eiser] van de door [eiser] geleden vermogensschade bestaande in buitengerechtelijke kosten conform BGK zijnde € 6.775,-;

V. Met veroordeling van SEG in de kosten van deze procedure.

[eiser] legt aan zijn vorderingen het volgende ten grondslag.

SEG heeft haar verplichtingen jegens [eiser] om de zorg van een goed opdrachtnemer in acht te nemen en het verbod op het dienen van twee heren geschonden. Ook heeft SEG in strijd met de wet alsook de van toepassing zijnde reglementen RI en RIW alsook de gedragscode van Pro Agent [eiser] niet geïnformeerd over haar eigen belang. Het eigen belang van SEG houdt in dat zij bij de totstandkoming van het contract met Internazionale en zonder [eiser] daarover in te lichten een exorbitante vergoeding van Internazionale heeft bedongen. Daarmee heeft SEG haar verplichting om voor [eiser] een zo optimaal mogelijk contract uit te onderhandelen niet nagekomen aangezien SEG een rechtstreeks aan het belang van [eiser] strijdig eigen belang heeft gediend. Daarmee heeft SEG tevens een onrechtmatige daad gepleegd.

Als gevolg daarvan vordert [eiser] onder I. de schade die hij hierdoor heeft geleden. [eiser] lijdt voor elk seizoen dat hij bij Internazionale in dienst is een schade van (€ 50.000.000/5) = € 10.000.000 minus het brutosalaris dat [eiser] op grond van zijn arbeidsovereenkomst met Internazionale feitelijk heeft en/of zal ontvangen. Dit komt uit op een totaal van € 12.460.000,-. Terzake de schadevergoeding op de grondslag ongerechtvaardigde verrijking beperkt [eiser] de vordering tot € 9.500.000,-.

Ten aanzien van de vordering onder II. stelt [eiser] zich op het standpunt dat het recht van SEG op beloning gezien het vorenstaande vervallen is. In geval SEG wel recht zou hebben op loon dient dit te worden bepaald op een redelijk loon.

[eiser] stelt ten aanzien van de fiscale vrijwaring dat er een aanzienlijk fiscaal risico is gecreëerd doordat in de arbeidsovereenkomst tussen [eiser] en Internazionale is opgenomen dat SEG als intermediair voor Internazionale is opgetreden in plaats van voor [eiser] , terwijl het in de praktijk andersom was. De Italiaanse belastingdienst kan dit zien als indirect loon van [eiser] en [eiser] hiervoor een aanslag op leggen. Dat is schade voor [eiser] .

Tot slot vordert [eiser] een vergoeding van de buitengerechtelijke incassokosten voor de werkzaamheden van de Belgische advocaten van Cresta en zijn Nederlandse advocaten. Op basis van de wettelijke staffel wordt het maximale bedrag van € 6.775,- gevorderd.

SEG voert verweer.

SEG is een van de actoren in de sportsector, die zich tussen partijen, als market maker, in beweegt en contact onderhoudt met meerdere partijen. Dit betekent uitdrukkelijk niet dat zij met iedere partij waarmee ze contact onderhoudt een contractuele rechtsverhouding heeft. Zo is met [eiser] in de loop der jaren contact geweest maar dat betekent niet dat daardoor SEG de belangen van [eiser] vertegenwoordigde en er een contractuele relatie is ontstaan. [eiser] heeft immers ook nooit voor enige door SEG verleende dienst betaald. Deze rol van market maker is ook in lijn met de rol van intermediar zoals bedoeld in de RWI, een bemiddelaar in een transactiestelsel waar per transactie wordt vastgelegd wie de intermediar vertegenwoordigt.

Omdat er geen overeenkomst tussen SEG en [eiser] tot stand is gekomen ten aanzien van de bemiddeling voor de arbeidsovereenkomst kan van een toerekenbare tekortkoming in de nakoming van enige verbintenis door SEG ten opzichte van [eiser] dus geen sprake zijn.

Voor zover enige contractuele relatie is ontstaan tussen [eiser] en SEG, dan is dat op basis van de hiervoor geschetste feiten geen bemiddelingsrelatie als bedoeld in artikel 7:425 BW geweest. Artikelen 7:425 tot en met 7:427 BW en artikelen 7:417 en 7:418 BW zijn dus niet van toepassing. En voor zover wel, heeft SEG niet in strijd met artikel 7:417 lid 1 of 7:418 lid 1 BW heeft gehandeld. [eiser] is derhalve loon verschuldigd aan SEG.

SEG heeft verder geen enkele norm geschonden, zodat van een onrechtmatige daad jegens [eiser] geen sprake kan zijn.

Voor zover de rechtbank wel oordeelt dat sprake is van een toerekenbare tekortkoming in de nakoming of onrechtmatig handelen, dan geldt dat [eiser] geen schade heeft geleden. Het causaal verband ontbreekt tussen het handelen van SEG en de door [eiser] gevorderde schade.

[eiser] heeft onderhavige procedure geïnitieerd op basis van een verkeerde interpretatie van overeenkomsten waarbij hij geen partij is en de daarop gebaseerde misvatting dat hij onvoldoende vergoeding heeft gekregen bij de totstandkoming van de arbeidsovereenkomst met Internazionale. Daarnaast is hij kennelijk op basis van door derden (lichtvaardig) ingewonnen advies in de veronderstelling geraakt dat hij mogelijk een fiscaal risico loopt. Onduidelijk is waarom SEG dit beweerdelijke fiscale risico zou moeten wegnemen. Dit geldt te meer nu Internazionale reeds bij voorbaat alle fiscale risico’s heeft willen wegnemen onder de voorwaarde dat [eiser] niet zelf het fiscale risico zou creëren. Alle vorderingen van [eiser] liggen voor afwijzing gereed.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.