Rechtbank Amsterdam, 02-08-2023, ECLI:NL:RBAMS:2023:6160, C/13/736722 FT RK 23.503

Rechtbank Amsterdam, 02-08-2023, ECLI:NL:RBAMS:2023:6160, C/13/736722 FT RK 23.503

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 2 augustus 2023

- Datum publicatie

- 19 oktober 2023

- ECLI

- ECLI:NL:RBAMS:2023:6160

- Zaaknummer

- C/13/736722 FT RK 23.503

Inhoudsindicatie

WHOA, Toewijzing verzoek homologatie van een akkoord

Uitspraak

Team Insolventie – meervoudige kamer

Vonnis op het verzoek tot homologatie van een akkoord ex artikel 383 lid 1 van de Faillissementswet (Fw)

zaak-/rekestnummer: C/13/736722 FT RK 23.503

uitspraakdatum: 2 augustus 2023

vonnis op het ingekomen verzoekschrift met bijlagen ex artikel 383 Fw van:

de besloten vennootschap met beperkte aansprakelijkheid

Diebold Nixdorf Dutch Holding B.V.,

statutair gevestigd te Amsterdam,

ingeschreven bij de Kamer van Koophandel onder nummer 68549539,

advocaten mrs. J.R. Berkenbosch, G. te Winkel en S.C. Pepels, allen kantoorhoudende

te Amsterdam,

- hierna te noemen: Diebold Dutch Holding,

en de rechtspersonen die samen met de Diebold Dutch Holding een groep vormen als bedoeld in artikel 2:24b BW (artikel 372 lid 3 Fw).

1 De procedure

Diebold Dutch Holding heeft op 1 juni 2023 ter griffie van deze rechtbank een startverklaring als bedoeld in artikel 370 lid 3 van de Faillissementswet (Fw) gedeponeerd.

Op diezelfde datum heeft Diebold Dutch Holding een verzoekschrift met bijlagen ingediend strekkende tot het afkondigen van een afkoelingsperiode van drie maanden, als bedoeld in artikel 376 Fw, en tot aanstelling van een observator ex artikel 379 jo 380 Fw. Bij beschikking van 8 juni 2023 heeft de rechtbank de verzochte afkoelingsperiode afgekondigd en mr. F.J.M. Hengst, kantoorhoudende te Amsterdam, als observator aangesteld.

Bij beschikking van 16 juni 2023 heeft de rechtbank het budget van de observator vastgesteld.

Op 6 juli 2023 heeft Diebold Dutch Holding het stemverslag ex artikel 382 Fw ter griffie gedeponeerd.

Op 7 juli 2023 heeft de observator een verslag uitgebracht.

Op 17 juli 2023 heeft Diebold Dutch Holding een verzoekschrift met bijlagen ex artikel 383 lid 4 Fw ingediend, strekkend tot homologatie van een door haar aangeboden akkoord.

Bij beschikking van 17 juli 2023 heeft de rechtbank bepaald dat zij het verzoekschrift strekkende tot homologatie van het akkoord zal behandelen op 25 juli 2023 om 10:00 uur. Voorts heeft de rechtbank bepaald dat Diebold Dutch Holding op grond van artikel 383 lid 5 Fw de aandeelhouders en de stemgerechtigde schuldeisers onverwijld in kennis stelt van deze beschikking.

Op 20 juli 2023 heeft Diebold Dutch Holding een akte overlegging aanvullende productie ingediend.

Op 23 juli 2023 hebben schuldeisers de heer [naam 13] en mevrouw [naam 14] (hierna: [naam 13] ) per e-mail een zienswijze ingediend en daarbij te kennen gegeven de behandeling niet te zullen bijwonen.

Op 24 juli 2023 heeft de observator zijn zienswijze met bijlage ingediend. Voorts is op diezelfde dag een zienswijze ingekomen van de schuldeisers Capital Research and Management Company, Silver Point Capital L.P., Beach Point Capital Management L.P., Millstreet Capital Management L.L.C., Glendon Capital Management L.P., Carlyle Global Credit Investment Management L.L.C., Invesco Senior Secured Management Inc., Oaktree Capital Management L.P., Hein Park Capital Management L.P. en Arena Capital Advisors L.L.C. (hierna gezamenlijk te noemen: de Ad Hoc Groep).

Het verzoek tot homologatie van het akkoord is op 25 juli 2023 ter zitting in raadkamer behandeld. Daarbij zijn (al dan niet via een videoverbinding) verschenen:

van de zijde van Diebold Dutch Holding en/of de Diebold Groep:

- -

-

de heer [naam 1] , CEO van de Diebold Groep,

- -

-

de heer [naam 2] , Vice President Legal van de Diebold Groep,

- -

-

de heer [naam 3] , statutair directeur van Diebold Dutch Holding,

- -

-

mevrouw [naam 4] , de heer [naam 5] , de heer [naam 6] en de heer [naam 7]

, Amerikaanse advocaten van de Diebold Groep,

- -

-

de heren [naam 8] en [naam 9] , financieel adviseurs van FTI,

- -

-

de heren [naam 10] en [naam 11] , financieel adviseurs van Ducera,

- -

-

de heer [naam 12] , senior director van Kroll Restructuring Administration LLC (hierna te noemen: Kroll),

- -

-

mrs. J.R. Berkenbosch, S.C. Pepels en E.J. Schuurs, advocaten van Diebold Dutch

Holding,

van de zijde van de observator:

- -

-

mr. F.J.M. Hengst, observator,

- -

-

mrs. W van Kesteren, R.G.A. Elkerbout-Kok en M.B. Leijser, kantoorgenoten van de

observator,

van de zijde van de Ad Hoc Groep:

- -

-

mrs. A.J. Dunki Jacobs, M.J.C. Snethlage, S. van der Vleuten en S.A. Willigenburg, advocaten van de Ad Hoc Groep,

- -

-

de heer Dylan Consla, Amerikaanse advocaat van de Ad Hoc Groep,

als tolk:

mevrouw B.P. Smits.

Partijen hebben hun standpunten, en voor zover ingediend hun zienswijzen, – aan de hand van pleitaantekeningen – nader toegelicht en verder vragen van de rechtbank beantwoord en inlichtingen verstrekt.

In verband met de spoedeisendheid van de beslissing heeft de rechtbank op 2 augustus 2023 door middel van een verkort vonnis uitspraak gedaan. Het onderstaande vormt daarvan de uitwerking die is vastgesteld op 31 augustus 2023.

2 De feiten

De rechtbank verwijst voor de (meeste) relevante feiten naar haar beschikking van 8 juni 2023, zoals vermeld onder 1.2. In dit vonnis zal dezelfde terminologie worden aangehouden als in voornoemde beschikking. In aanvulling daarop is het volgende van belang.

Op 13 juni 2023 heeft Diebold Dutch Holding de United States Bankruptcy Court for the Southern District of Texas, in Texas, Verenigde Staten van Amerika (hierna: de rechtbank in Texas) verzocht om erkenning van de door deze rechtbank gegeven afkoelingsbeschikking van 8 juni 2023 op grond van Chapter 15 van de US Bankruptcy Code.

Op 12 juli 2023 zijn het verzoek tot homologatie van het Chapter 11 Plan en tot erkenning van de afkoelingsbeschikking behandeld ter zitting van de rechtbank in Texas. Na deze mondelinge behandeling heeft de rechtbank in Texas zowel het homologatieverzoek als het erkenningsverzoek toegewezen.

Het akkoord (WHOA Plan en het Chapter 11 Plan) op hoofdlijnen

Het WHOA Plan en het Chapter 11 Plan zijn in verschillende opzichten onlosmakelijk met elkaar verbonden. Homologatie van het ene Plan is uitdrukkelijk als contractuele voorwaarde voor implementatie van het andere Plan opgenomen, en vice versa. De uitkering aan schuldeisers onder het WHOA Plan verloopt via kruisverwijzingen naar het Chapter 11 Plan. Bovendien zal door middel van voornoemde erkenningsprocedure onder Chapter 15 worden verzocht homologatie van het WHOA Plan te doen erkennen in de Verenigde Staten van Amerika, opdat schuldeisers ook daar gebonden zijn aan de gevolgen.

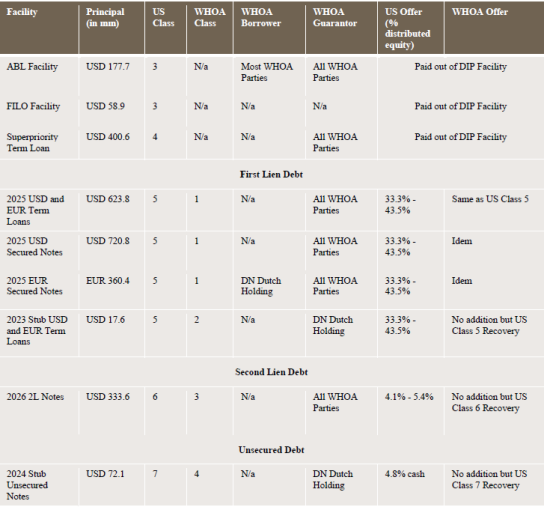

De herstructurering ziet alleen op financiële schuld, namelijk de schulden van de Diebold Groep onder de kredietfaciliteiten en obligaties. Andere schulden, waaronder die aan handelscrediteuren, worden niet geraakt door het WHOA Plan en het Chapter 11 Plan. De voornaamste onderdelen van de herstructurering zijn:

-

de drie hoogst gerangschikte kredietfaciliteiten van de Diebold groep (de ABL Facility alsook verhoging daarvan, de FILO Amendment, en de Superpriority Term Loan) worden afgelost uit de in een Exit Facility om te zetten DIP Facility;

-

de in rang daarop volgende schulden (de First Lien Debt en Second Lien Debt) worden omgezet in nieuw uit te geven aandelen (debt-for-equity exchange) in Diebold Inc. (en de bestaande aandelen in Diebold Inc. worden ingetrokken); en

-

aan houders van obligaties (de 2024 Stub Unsecured Notes) wordt een beperkte contante betaling gedaan.

De Diebold WHOA Entiteiten zijn als hoofdelijk medeschuldenaar, respectievelijk garantieverstrekkers naast of met Diebold Dutch Holding aan te spreken voor de verplichtingen uit nagenoeg alle Kredietfaciliteiten. Voor zover schuldeisers een positie hebben ten opzichte van de Diebold WHOA Entiteiten, zijn hun vorderingen onderhevig aan het WHOA Plan. Voor zover schuldeisers een positie hebben ten opzichte van de Amerikaanse Entiteiten, zijn hun vorderingen onderhevig aan het Chapter 11 Plan. Hoewel de schuldeisers onder het WHOA Plan en het Chapter 11 Plan dezelfde zijn, verschilt hun positie ten aanzien van de Diebold WHOA Entiteiten onderscheidenlijk de Amerikaanse Entiteiten. Naar Amerikaans recht dienen ook schuldeisers die niet worden geraakt door een akkoord in een klasse te worden ingedeeld. De klassenindeling van het WHOA Plan verschilt daarom van die van het Chapter 11 Plan.

De herstructurering laat zich als volgt schematisch weergeven:

De schuldeisers onder het WHOA Plan zijn eveneens schuldeiser onder het Amerikaanse Plan en krijgen in beginsel de uitkering waartoe zij onder het Amerikaanse Plan gerechtigd zijn. De waarde van het aandelenbelang dat aan individuele schuldeisers wordt toegekend, dan wel de uitkering in cash die aan schuldeisers wordt gedaan, neemt hun aanspraak op Diebold Inc. (en de Amerikaanse Entiteiten) en Diebold Dutch Holding (en de Diebold WHOA Entiteiten) in aanmerking. Sommige klassen onder het WHOA Plan (de klassen 3 en 4) krijgen ondanks het feit dat zij niet ‘in the money’ zijn een uitkering onder het Chapter 11 Plan, bij wijze van ‘gifting’.

De onderlinge rangorde, zowel de goederenrechtelijke als contractuele, van de schuldeisers van de Diebold Groep is geregeld in intercreditor agreements op grond waarvan de (groepen van) schuldeisers een aandeel in de totale waarde van de Diebold Groep toekomt. De daarbij passende uitkering vindt plaats via het Chapter 11 Plan. Die uitkering geschiedt grotendeels in de vorm van nieuw uit te geven aandelen in het kapitaal van Diebold Inc.

De stemprocedure

De Diebold Groep heeft een gespecialiseerde vote solicitation agent, Kroll, ingeschakeld om de communicatie met de schuldeisers in het kader van het WHOA Plan en het Chapter 11 Plan te verzorgen. De stemgerechtigde schuldeisers ontvingen op 30 mei 2023 een stempakket met informatie omtrent de herstructurering, de beide schuldeisersakkoorden en de stemprocedure. Dit stempakket bestond onder meer uit het zogenaamde Disclosure Statement, het WHOA Plan, het Chapter 11 Plan, de Restructuring Support Agreement, verschillende waarderingsrapporten en stemformulieren (de zogenaamde Ballots). In het WHOA Plan, de Disclosure Statement en de Ballots was tot uitdrukking gebracht dat de betrokken schuldeisers hun stem op beide akkoorden uiterlijk op 28 juni 2023 om 16.00 uur (Central Time) konden uitbrengen door middel van het doorlopen van de stemprocedure zoals opgenomen in de Ballots. Voor zover een klasse (deels) bestaat uit houders van verhandelbare obligaties (de verschillende series notes), is beschreven dat de stemprocedure verloopt via clearing kanalen. Dat houdt in dat Kroll een Master Ballot toezond aan de broker, bank of degene die volgens de clearing agencies voor de beneficial owners de betreffende notes hield (de Nominee) en dat die Nominee op zijn beurt, via aparte Ballots, de stemmen ophaalde bij de beneficial owners en op basis daarvan de Master Ballot opstelde. De overige schuldeisers konden hun stem direct bij Kroll indienen. Omdat de notes verhandelbare obligaties betreffen, hanteerde Kroll daarnaast een zogenaamde voting record date bij het vaststellen van de stemgerechtigde obligatiehouders. Deze voting record date is voor de stemgerechtigde obligatiehouders bepaald op 26 mei 2023. Kroll heeft tevens een website ingericht waarop informatie over de onderhavige WHOA procedure en de Chapter 11 procedure beschikbaar is gesteld.

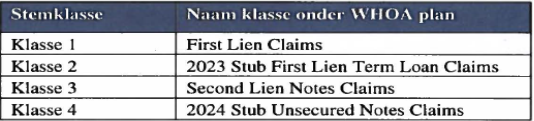

De klassenindeling en stemming

De klassenindeling onder het WHOA Plan en het Chapter 11 Plan verschillen van elkaar, omdat de schuldenaren onder beide akkoorden verschillen (zie r.o. 2.6).

Het WHOA Plan kent vier klassen:

- -

-

Klasse 1: Schuldeisers onder de 2025 USD en EUR Term Loans, de 2025 USD en EUR Secured Notes en de 2025 Stub USD en EUR Secured Notes,

- -

-

Klasse 2: Schuldeisers onder de 2023 Stub USD en EUR Term Loans,

- -

-

Klasse 3: Schuldeisers onder de 2026 2L Notes, en

- -

-

Klasse 4: Schuldeisers onder de 2024 Stub Unsecured Notes.

Verkort weergegeven komt dit op het volgende neer:

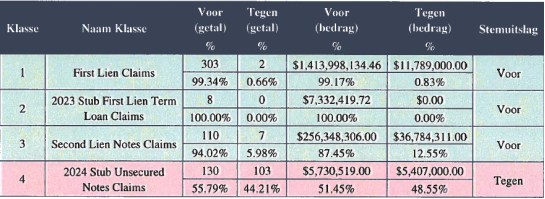

Uit de stemming over het WHOA Plan en het Chapter 11 Plan is gebleken dat de meerderheid van de financiers de herstructurering steunt. De stemuitslag laat zien dat de stemmende schuldeisers van First Lien Claims (Klasse 1), van de 2023 Stub First Lien Term Loan Claims (Klasse 2) en van de Second Lien Claims (Klasse 3) nagenoeg allemaal met beide akkoorden hebben ingestemd. De opkomst en uitslag van de stemming was als volgt.

De stemmende schuldeisers uit Klasse 4, de houders van de Stub 2024 Unsecured Notes, hebben weliswaar bij meerderheid voor het WHOA Plan gestemd, maar niet met de benodigde tweederde meerderheid.

3 Het verzoek tot homologatie

Diebold Dutch Holding heeft verzocht om homologatie van het akkoord. Zij heeft daartoe het volgende aangevoerd.

Met de herstructurering voorzien de Diebold Groep en haar financiers in een going

concern toekomstbestendige voortzetting van de onderneming van de Diebold Groep als

geheel. Daarmee wordt een totaaloplossing geboden voor haar nijpende financiële positie

en wordt de onderneming behouden voor zowel de schuldeisers van de groep als haar

klanten, leveranciers en circa 21.000 werknemers. De herstructurering bestaat op hoofdlijnen uit een gedeeltelijke herfinanciering van de meest seniore financiële schuldenlast (de ABL Facility, het FILO Amendment en de Superpriority Term Loan), het verstrekken van aanvullend kapitaal waarmee de onderneming van de Diebold Groep zowel gedurende het herstructureringsproces als in de toekomst kan worden voortgezet en een vermindering van de totale financiële schuldenlast van de Diebold Groep tot een houdbaar niveau, mede door een omzetting van alle First Lien Claims en Second Lien Claims in aandelenkapitaal. Deze herstructurering wordt gedurende het traject gefinancierd met een zogenaamde DIP Facility, die bij een succesvolle herstructurering zal worden omgezet in een gewone kredietfaciliteit, de zogenaamde Exit Facility. De totale schuldenlast van de Diebold Groep zal als gevolg van de voorgestelde herstructurering met circa USD 2,1 miljard afnemen. Voor wat betreft de Diebold WHOA Entiteiten zal deze schuldvermindering nog hoger zijn, omdat die entiteiten voorafgaand aan de herstructurering aangesproken konden worden voor de schulden onder de ABL Facility, het FILO Amendment en de Superpriority Term Loan (en tevens de DIP Facility), terwijl zij niet aansprakelijk zullen zijn voor de schulden onder de Exit Facility. Omdat de overige schulden uit hoofde van de Kredietfaciliteiten van Diebold Dutch Holding en de overige Diebold WHOA Entiteiten zullen worden omgezet in aandelen, althans worden kwijtgescholden, zullen de balansen van Diebold Dutch Holding en de Diebold WHOA Entiteiten substantieel verbeteren. De jaarlijkse renteverplichtingen van de Diebold Groep zullen na afronding van deze schuldvermindering circa USD 100 miljoen lager uitvallen. De herstructurering voorziet slechts in een vermindering van de financiële schuldenlast van de Diebold Groep. Zoals is toegelicht in de Disclosure Statement, voorziet het WHOA Plan niet in de wijziging van de rechten van onder meer de handelscrediteuren, de Belastingdienst, intragroepsschuldeisers of van de enig aandeelhouder van Diebold Dutch Holding, Diebold Inc. Diebold Dutch Holding heeft ervoor gekozen deze rechten in stand te houden om de Diebold Groep en haar onderneming als geheel voort te kunnen zetten en zo de reorganisatiewaarde daarvan te realiseren. Vanwege de mondiale schaal waarop de Diebold Groep actief is, alsmede de complexe en internationale financieringsstructuur van de groep, kan de herstructurering alleen via meerdere, parallelle herstructureringsprocedures worden geïmplementeerd.

Als homologatie en uitvoering van het WHOA Plan uitblijft, is het faillissement van Diebold Dutch Holding alsmede dat van de overige WHOA Entiteiten te verwachten. De Diebold Groep heeft haar lopende verplichtingen gedurende deze WHOA procedure kunnen voldoen door aanwending van de DIP Facility. Indien het WHOA Plan evenwel niet wordt gehomologeerd, zal de DIP Facility niet worden omgezet in de Exit Facility en zal de gehele schuldenlast die daaruit volgt in één keer opeisbaar worden. De Diebold Groep beschikt over onvoldoende financiële middelen om de DIP Facility in één keer terug te betalen, datzelfde geldt dan ook voor Diebold Dutch Holding en elk van de overige Diebold WHOA Entiteiten. Indien de DIP Facility niet zou worden omgezet in de Exit Facility, zou de Diebold Groep bovendien niet meer beschikken over de benodigde financiering om haar onderneming op een going concern basis voort te zetten. Diebold Dutch Holding en de Diebold WHOA Entiteiten zullen in een dergelijk scenario op grond van defaults onder de Kredietovereenkomsten worden aangesproken tot betaling van de resterende Kredietfaciliteiten. Zoals blijkt uit de actuele balansen van Diebold Dutch Holding en de overige Diebold WHOA Entiteiten, zijn de liquide middelen van deze groepsvennootschappen ruimschoots onvoldoende om deze schulden te voldoen. Indien het WHOA Plan niet wordt gehomologeerd, zullen Diebold Dutch Holding en de Diebold WHOA Entiteiten niet kunnen voortgaan met het betalen van hun schulden. Er bestaat dus voor alle vennootschappen die in het WHOA Plan zijn betrokken geen realistisch perspectief om een toekomstige insolventie af te wenden als de schulden van de Diebold Groep niet worden geherstructureerd.

Het akkoord geniet grote steun onder de schuldeisers. De schuldeisers hebben voldoende tijd gehad om te kunnen stemmen over het akkoord. Het akkoord bevat alle door de wet vereiste informatie, zodat de stemgerechtigde schuldeisers zich een geïnformeerd oordeel hebben kunnen vormen over het akkoord en de financiële positie van de Diebold Groep. De verplichtingen uit het akkoord kunnen worden nagekomen.

Diebold Dutch Holding is van mening dat geen sprake is van één of meer van de afwijzingsgronden als bedoeld in artikel 384 lid 2 Fw. Zij licht dit als volgt toe.

Pre-insolventietoestand (artikel 384 lid 2 sub a Fw)

Diebold Dutch Holding verkeert (nog steeds) in een toestand waarin het redelijkerwijs aannemelijk is dat zij niet zal kunnen voortgaan met het betalen van haar schulden als bedoeld in artikel 370 lid 1 Fw, zoals zij hiervoor uiteen heeft gezet. Er heeft zich sinds het verzoekschrift tot het gelasten van een afkoelingsperiode en de beschikking van de rechtbank van 8 juni 2023 geen wijziging voorgedaan die deze positie anders maakt.

Tijdige voorlegging van het akkoord aan en correcte oproeping van de schuldeisers (artikel 384 lid 2 sub b Fw) en adequate informatieverschaffing (artikel 384 lid 2 sub c Fw)

De Diebold Groep heeft ten behoeven van de stemgerechtigde schuldeisers een stempakket samengesteld. Dit stempakket bestond uit de beide akkoorden, een uitgebreid Disclosure Statement inclusief de Restrucuturing Support Agreement (RSA), de relevante waarderingsrapporten en de financiële informatie die nodig is om de akkoorden te kunnen beoordelen. Kroll heeft het stempakket, met inbegrip van het WHOA Plan, op 30 mei 2023 mede namens Diebold Dutch Holding gedeeld met de stemgerechtigde schuldeisers. In de zogenoemde Sworn Affidavit of Service of Solicitation Materials van 2 juni 2023, ingebracht in de Chapter 11 procedure, heeft Kroll toegelicht op welke wijze zij daaraan uitvoering heeft gegeven. Kroll heeft het stempakket per e-mail toegezonden aan een groot deel van de schuldeisers. Aan de overige schuldeisers, waaronder Nominees onder de note-series, is het stempakket onder meer per First Class Mail toegezonden. De documenten uit het stempakket zijn bovendien onderdeel geworden van de Docket in de Chapter 11 procedure, een publiek toegankelijk register van de Bankruptcy Court waarop de schuldeisers alle benodigde documentatie inzake de herstructurering kunnen raadplegen. Omdat de Chapter 11 procedure in de Verenigde Staten van Amerika wordt beschouwd als een faillissementsprocedure (bankruptcy proceeding), is het bestaan van deze procedure en de inhoud van de daarin gevoerde stukken openbaar. In aanvulling op de docket is een specifieke website ingericht waarop schuldeisers met vragen terecht kunnen en waarop alle documentatie met betrekking tot de herstructurering publiek beschikbaar is gesteld. Diebold Dutch Holding heeft tevens voldaan aan de eis om de stemgerechtigde schuldeisers en aandeelhouders onverwijld op de hoogte te stellen van de zitting ter behandeling van het homologatieverzoek door dit bekend te maken via de beschreven communicatiekanalen. De rechtbank dient dan ook voorbij te gaan aan de stelling van [naam 13] dat zij niet tijdig op de hoogte zouden zijn gesteld van de behandeling van het onderhavige homologatieverzoek.

De klasse(n)indeling voldoet (artikel 384 lid 2 sub c Fw)

Diebold Dutch Holding meent dat de klassenindeling voldoet aan de vereisten van artikel 374 Fw. De Diebold WHOA Entiteiten zijn als hoofdelijk medeschuldenaar, respectievelijk garantieverstrekkers naast, of met, Diebold Dutch Holding aan te spreken voor de

verplichtingen uit nagenoeg alle Kredietfaciliteiten. Door middel van de respectieve onderliggende kredietdocumentatie en vijf verschillende intercreditor agreements hebben de kredietverstrekkers onder de Kredietfaciliteiten onderling afgesproken volgens welke rangorde zij zich kunnen verhalen op de verschillende vermogensbestanddelen van de Diebold Groep.

Deze intercreditor agreements voorzien niet slechts in een goederenrechtelijke rangorde,

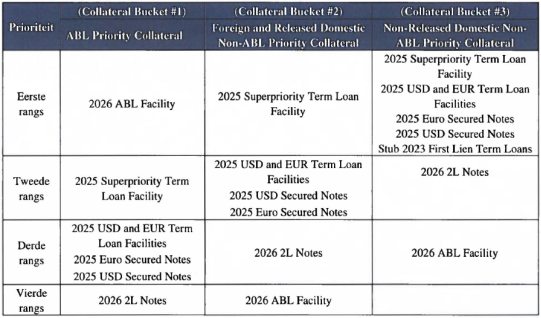

maar ook in contractuele voorrangsbepalingen op grond waarvan schuldeisers uit een lager gerangschikte klasse slechts een uitkering mogen ontvangen in het geval de hoger gerangschikte klasse volledig is voldaan. De zekerheden zoals verstrekt door Diebold Dutch Holding en de Diebold WHOA Entiteiten vallen deels in Collateral Bucket 1 en deels in

Bucket 2. Uit het collateral overview volgt dat de Stub 2023 USD and EUR Term Loans zijn gedekt met een eersterangs aanspraak op zekere Amerikaanse vermogensbestanddelen die geen onderdeel zijn van het zekerhedenpakket onder de ABL Facility (Collateral Bucket 3). Geen van beide Term Loans is daarentegen gedekt door zakelijke zekerheden met betrekking tot vermogensbestanddelen van Diebold Dutch Holding of de overige Diebold WHOA Entiteiten. De houders van de Stub 2023 USD and EUR Term Loans worden daarom weliswaar aangeduid als eersterangs (First Lien) schuldeisers, maar vanuit het perspectief van de onderhavige WHOA procedure zijn ze dat niet. Schematisch weergegeven komt dit op het volgende neer:

De schuldeisers in Klasse 1 en Klasse 2 onder het WHOA Plan hebben een eersterangs pandrecht op Non-Released Domestic (dat wil zeggen: Amerikaans) Non-ABL Priority Collateral (Collateral Bucket 3). De schuldeisers in Klasse 1 hebben ook een tweederangs pandrecht op het Foreign (dat wil zeggen: Europees) and Released Domestic Non-ABL Collateral (Collateral Bucket 2) en een derderangs pandrecht op ABL Priority Collateral (Collateral Bucket 1). Hierdoor hebben de schuldeisers in Klasse 1 een afwijkende, en uitgebreidere, verhaalspositie dan die in Klasse 2, met als gevolg dat deze schuldeisers in twee verschillende klassen zijn ingedeeld. De schuldeisers in Klasse 3 onder het WHOA Plan hebben een tweederangs pandrecht op de Non-Released Domestic Non-ABL Collateral, een derderangs pandrecht op de Foreign and Released Domestic Non-ABL Collateral en een vierderangs pandrecht op ABL Priority Collateral. Uit het waarderingsrapport van FTI blijkt evenwel dat laatstbedoelde zekerheidsrechten in het geval van een faillissement geen enkele waarde vertegenwoordigen en dat de schuldeisers uit klasse 3 in dat geval geen enkele uitkering tegemoet zouden zien. De schuldeisers uit Klasse 3 krijgen in het kader van de herstructurering een andere uitkering dan de schuldeisers die zijn opgenomen in de overige klassen. De vorderingen van de schuldeisers uit Klasse 4 – de houders van de Stub 2024 Unsecured Notes – zijn in het geheel niet gedekt door zekerheidsrechten. Daarom is ervoor gekozen om deze groep schuldeisers in een aparte stemklasse op te nemen. Er is geen toepassing gegeven aan het bepaalde in artikel 374 lid 3 Fw. In sommige gevallen zullen de vorderingen van zekerheidsgerechtigden moeten worden gesplitst in een gedeelte waarvoor wel verhaal wordt geboden voor de vordering en in een gedeelte waarvoor geen verhaal wordt geboden, gelet op de omvang/waarde van het onderpand. In het onderhavige geval speelt dit slechts bij Klasse 1, de First Lien Claims, omdat de Diebold WHOA Entiteiten geen zakelijk zekerheden hebben verstrekt inzake de vorderingen van de overige klassen (Klasse 2 en 4), althans deze zekerheden geheel onder water staan (Klasse 3). Ook met betrekking tot Klasse 1 kan bifurcatie van de betreffende vorderingen achterwege blijven, omdat een dergelijke nadere onderverdeling op grond van de kredietdocumentatie en intercreditor agreements niet zou resulteren in een andere verdeling van de reorganisatiewaarde dan die met het WHOA Plan wordt gerealiseerd. Diebold Dutch Holding merkt hierbij op dat een andere klassenindeling overigens ook niet tot een andere stemuitslag zou hebben geleid, omdat de (overgrote) meerderheid van de schuldeisers die een stem hebben uitgebracht met het akkoord hebben ingestemd. Alleen in Klasse 4 is niet de vereiste tweederde meerderheid van de stemmen gehaald.

Juiste stemprocedure (artikel 384 lid 2 sub c Fw)

Diebold Dutch Holding heeft een redelijke stemtermijn gehanteerd. De stemtermijn liep van 30 mei 2023 tot en met 28 juni 2023 en voldoet dus (ruimschoots) aan de wettelijke minimumtermijn van acht dagen. De stemprocedure zelf (omschreven in 2.10) voldoet ook aan de daaraan gestelde eisen.

Toelating stemgerechtigde schuldeisers (artikel 384 lid 2 sub d Fw)

De stemgerechtigde schuldeisers zijn voor het juiste bedrag ter stemming toegelaten.

Nakoming van het akkoord is voldoende gewaarborgd (artikel 384 lid 2 sub e Fw)

De nakoming van het WHOA Plan is voldoende gewaarborgd. Het Chapter 11 Plan, op grond waarvan de debt-for-equity exchange zal worden geïmplementeerd, is reeds gehomologeerd door de rechtbank in Texas, die de WHOA procedure reeds als foreign main proceeding heeft erkend onder Chapter 15 van de U.S. Bankruptcy Code. Als gevolg van de DIP-to-Exit Facility, de significante verlaging van haar financiële schuldenlast en de aanzienlijke vermindering van de renteverplichtingen van de Diebold Groep, is gewaarborgd dat de Diebold Groep, Diebold Dutch Holding en de Diebold WHOA Entiteiten daaronder begrepen, na herstructurering beschikt over voldoende liquiditeit om haar onderneming op een succesvolle wijze voort te zetten.

Nieuwe financiering (artikel 384 lid 2 sub f Fw)

Diebold Dutch Holding en de Diebold WHOA Entiteiten gaan in het kader van het WHOA Plan geen nieuwe financiering aan. Zij zullen niet aansprakelijk zijn voor de verplichtingen onder de Exit Facility, terwijl de opbrengst van deze Exit Facility wel zal worden gebruikt om de bestaande schuldenlast onder de Kredietfaciliteiten te herfinancieren.

Geen bedrog, begunstiging of andere oneerlijke middelen (artikel 384 lid 2 sub g

Fw)

Diebold Dutch Holding meent dat er geen reden is aan te nemen dat het akkoord tot stand is gebracht door bedrog, begunstiging van bepaalde schuldeisers of aandeelhouders of met oneerlijke middelen. Diebold Dutch Holding is volledig transparant geweest en heeft te allen tijde een evenwichtig en eerlijk proces nagestreefd.

Loon en andere verschotten (artikel 384 lid 2 sub h Fw)

Bij beschikking van 16 juni 2023 is vastgesteld dat de kosten van de werkzaamheden van de observator ten hoogste EUR 183.150,00 (exclusief 6% kantoorkosten en omzetbelasting) mogen bedragen. Het volledige bedrag (inclusief kantoorkosten en omzetbelasting) is voorafgaand aan de homologatiezitting als voorschot overgemaakt naar de bankrekening van de observator. Ook aan deze voorwaarde is derhalve voldaan.

Geen andere afwijzingsgronden (art. 384 lid 2 sub i Fw)

Diebold Dutch Holding meent dat er geen andere redenen zijn die zich verzetten tegen homologatie van het akkoord. Ten aanzien van de in het akkoord opgenomen Third Party Release stelt zij dat deze niet in de weg staat aan homologatie. Het is een gebruikelijke bepaling in dit soort akkoorden en geeft comfort aan de professionele partijen betrokken bij de onderneming en het tot stand komen van het akkoord. Het is aan de rechter voor wie deze Release wordt ingeroepen om te bepalen of deze rechtsgeldig is tussen partijen.

In het kader van het WHOA Plan, zo heeft Diebold Dutch Holding ter zitting desgevraagd nader toegelicht, is alleen Klasse 1 (deels) “in the money”. Aan de schuldeisers in de overige klassen zou bij liquidatie van Diebold Dutch Holding en de Diebold WHOA Entiteiten, geen enkele uitkering toekomen. Het WHOA Plan voorziet dan ook uitsluitend in een uitkering aan Klasse 1, welke uitkering feitelijk is verdisconteerd in de aandelen(waarde) die aan diezelfde groep schuldeisers onder het Chapter 11 Plan is toegekend. Nu aan de schuldeisers in Klasse 4 in het kader van het WHOA-traject geen enkele (reorganisatie)waarde toekomt, valt niet in te zien waarom aan deze schuldeisers onder het WHOA Plan een hoger aanbod had danwel zou moeten worden gedaan, zoals door [naam 13] in hun zienswijze is gesteld. Dit geldt te meer nu deze klasse, via het Chapter 11 Plan, een uitkering in cash ontvangt, niet omdat zij daar aanspraak op heeft, maar op grond van gifting. Diebold Dutch Holding meent dat daarom aan de stelling van [naam 13] voorbij dient te worden gegaan.

Ten slotte is voldaan aan de voorwaarden ex artikel 372 Fw voor een groepsakkoord. Diebold Dutch Holding verzoekt de rechtbank dan ook om tot homologatie van het akkoord over te gaan.