Rechtbank Amsterdam, 12-02-2024, ECLI:NL:RBAMS:2024:1057, C/13/745429 FT RK 24.84

Rechtbank Amsterdam, 12-02-2024, ECLI:NL:RBAMS:2024:1057, C/13/745429 FT RK 24.84

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 12 februari 2024

- Datum publicatie

- 20 maart 2024

- ECLI

- ECLI:NL:RBAMS:2024:1057

- Zaaknummer

- C/13/745429 FT RK 24.84

Inhoudsindicatie

Beschikking op aspectenverzoek in openbare WHOA-procedure

Uitspraak

Team Insolventies – meervoudige kamer

Beschikking op het verzoek ex artikel 378 Faillissementswet (Fw)

zaak-/rekestnummers:

C/13/745429 FT RK 24.84

C/13/745429 FT RK 24.83

uitspraakdatum: 12 februari 2024

beschikking op het op 15 december 2023 ter griffie ingekomen verzoek ex artikel 378 Fw van:

mr. M.A. Broeders in zijn hoedanigheid van herstructureringsdeskundige

benoemd in de openbare WHOA-akkoordprocedures van:

1. de besloten vennootschap met beperkte aansprakelijkheid

MCDERMOTT INTERNATIONAL HOLDINGS B.V.,

gevestigd te Amsterdam en kantoorhoudende te Den Haag,

2. de besloten vennootschap met beperkte aansprakelijkheid

LEALAND FINANCE COMPANY B.V.,

gevestigd te Amsterdam en kantoorhoudende te Den Haag,

hierna afzonderlijk aan te duiden als MIH en Lealand,

advocaten: mrs. T.H.D. Struycken en mr. R.J. van Galen,

strekkende tot het doen van een uitspraak over aspecten die van belang zijn in het kader van het tot stand brengen van een akkoord.

1 De procedure

Het verloop van de procedure blijkt uit:

- de beschikking van deze rechtbank d.d. 10 oktober 2023 (uitgewerkt op 17 oktober 2023), waarbij tot herstructureringsdeskundige in de openbare akkoordprocedure van MIH en Lealand is aangewezen mr. M.A. Broeders en waarbij het verzoek tot het aanstellen van een observator is afgewezen;

- het verzoek ex artikel 378 Fw (hierna: het aspectenverzoek) met 20 bijlagen van de herstructureringsdeskundige d.d. 15 december 2023;

- de brief d.d. 16 december 2023 van SPCP access Holdings, LLC, SPCP Group, LLC, SPCP Institutional Group, LLC, X Cayman Ltd., Y Cayman Ltd., Q Cayman Ltd., XYQ Cayman Ltd. (hierna gezamenlijk: de LC Groep) met een verzoek tot het zo nodig stellen van prejudiciële vragen;

- de brief van 18 december 2023 van de herstructureringsdeskundige;

- de aanvullende e-mail d.d. 18 december 2023 van de herstructureringsdeskundige op voormelde brief;

- de brief van 18 december 2023 van Crédit Agricole Corporate and Investment Bank (hierna: CACIB);

- de brief d.d. 18 december 2023 van MIH en Lealand;

- de brief d.d. 19 december 2023 van de LC Groep;

- de brief d.d. 19 december 2023 van Refineria de Cartagena S.A.S. (hierna: Reficar);

- de brief d.d. 19 december 2023 van een ad hoc groep van financiers (hierna: de AHG);

- de aanvullende brief d.d. 19 december 2023 van de LC Groep;

- de zienswijze op het aspectenverzoek ex artikel 378 Fw en een herhaald verzoek tot het stellen van prejudiciële vragen ex artikel 392 Rv met 26 bijlagen d.d. 18 januari 2024 van de LC Groep;

- de zienswijze op het aspectenverzoek ex artikel 378 Fw en het verzoek ex artikel 392 Rv met 24 bijlagen d.d. 18 januari 2024 van MIH en Lealand;

- de zienswijze op het aspectenverzoek ex artikel 378 Fw en het verzoek ex artikel 392 Rv met 3 bijlagen d.d. 18 januari 2024 van CACIB;

- de zienswijze op het aspectenverzoek ex artikel 378 Fw en het verzoek ex artikel 392 Rv met 4 bijlagen d.d. 18 januari 2024 van de AHG;

- de zienswijze op het aspectenverzoek ex artikel 378 Fw met 17 bijlagen d.d. 18 januari 2024 van Reficar;

- de zienswijze bij het verzoek tot het stellen van prejudiciële vragen ex artikel 392 Rv d.d. 18 januari 2024 van de herstructureringsdeskundige;

- de akte houdende overlegging productie 21 d.d. 18 januari 2024 van de herstructureringsdeskundige;

- de akte houdende overlegging nadere bijlagen d.d. 23 januari 2024 van MIH en Lealand;

- de akte houdende wijziging van het verzoek ex art. 378 Fw, tevens houdende overlegging aanvullende producties 22 en 23 d.d. 25 januari 2024 van de herstructureringsdeskundige;

- de brief van de LC Groep d.d. 25 januari 2024 houdende intrekking van het verzoek tot het zo nodig stellen van prejudiciële vragen.

Het aspectenverzoek is op 25 januari 2024 behandeld en nader toegelicht. De griffier heeft aantekeningen bijgehouden en de advocaten van partijen hebben gebruik gemaakt van spreekaantekeningen, die zijn overgelegd.

Op de mondelinge behandeling zijn verschenen:

Namens MIH en Lealand:

- -

-

mr. T.H.D. Struycken, advocaat;

- -

-

mr. R.J. van Galen, advocaat;

- -

-

mr. M.J.H. Orval, advocaat;

- -

-

mr. L.D.N. de Baar, advocaat;

- -

-

mr. A.V.H. Boitelle, advocaat;

- -

-

mr. B. Baaijens, advocaat;

- -

-

[naam 1] (bestuurder Lealand);

- -

-

[naam 2] (bestuurder Lealand en MIH)

- -

-

[naam 3] (waarderingsexpert Grant Thornton UK LLP);

- -

-

[naam 4] (herstructureringsprofessional Grant Thornton UK LLP);

- -

-

[naam 5] (Executive Vice President, Sustainability and Governance and Chief Legal Officer McDermott International, Ltd.);

- -

-

prof. mr. B.A. Schuijling (deskundige);

- -

-

[naam 6] (waarderingsexpert);

- -

-

A. Burrough (tolk);

- -

-

C. Pennings (tolk).

Namens de AHG:

- -

-

mr. V.R. Vroom, advocaat;

- -

-

mr. S.A. Willigenburg, advocaat;

- -

-

mr. M.L. van der Staaij, advocaat;

- -

-

mr. M.A.H. Enthoven, advocaat.

Namens CACIB

- -

-

mr. P. Kuipers, advocaat;

- -

-

mr. M. Noldus, advocaat;

- -

-

mr. B. Fleuren, advocaat.

Namens LC Groep:

- -

-

mr. F.J.M. Hengst, advocaat;

- -

-

mr. J. van der Schrieck, advocaat;

- -

-

mr. R.G.A. Elkerbout-Kok, advocaat;

- -

-

mr. P. van der Veen, advocaat;

- -

-

mr. W. Nijnens, advocaat;

- -

-

mr. R. Vriesendorp (Universiteit Leiden).

Namens Reficar:

- -

-

mr. I. Spinath, advocaat;

- -

-

mr. S.W. van den Berg, advocaat;

- -

-

mr. S. Streng, advocaat;

- -

-

mr. S. Schreurs, advocaat;

- -

-

mr. K.P. Hoogenboezem, advocaat;

- -

-

[naam 7] (Value Insights).

Van de zijde van de herstructureringsdeskundige

- -

-

mr. M.A. Broeders (herstructureringsdeskundige);

- -

-

mr. M.H.C. Sinninghe Damsté, advocaat;

- -

-

mr. H.P. Boekhorst, advocaat;

- -

-

mr. M.A. de Kroon, advocaat;

- -

-

mr. J. Homan, advocaat;

- -

-

[naam 8] (PwC);

- -

-

[naam 9] (PwC);

- -

-

[naam 10] (PwC);

- -

-

[naam 11] (PwC).

In verband met de spoedeisendheid van de beslissing heeft de rechtbank op 12 februari 2024 door middel van een verkorte beschikking uitspraak gedaan. Het onderstaande vormt daarvan de uitwerking, die is vastgesteld op 21 februari 2024.

2 Samenvatting

Aspectenverzoek herstructureringsdeskundige

De vraag die aan de rechtbank nog voorligt luidt als volgt: “kan in de gegeven omstandigheden de reorganisatiewaarde worden verdeeld zoals is voorzien in de concept akkoorden?” Deze vraag is door de herstructureringdeskundige opgedeeld in drie deelvragen.

De eerste deelvraag van het aspectenverzoek betreft de vraag:

I. Hoe Letter of Credits-faciliteiten (hierna: LC-faciliteiten) dienen te worden behandeld bij de bepaling van de reorganisatiewaarde: als operationele kosten of als schuld.

II. Indien de Letters of Credit (hierna ook: LC’s) als schuld kwalificeren, betreft het dan een voorwaardelijke schuld of een onvoorwaardelijke schuld voor de verdeling van de reorganisatiewaarde?

III. Indien als onvoorwaardelijke schuld, betreft het dan een geschatte aanspraak of een voorwaardelijke aanspraak?

(hierna ook Vraag 1)

De tweede deelvraag van het aspectenverzoek betreft de vraag of voor de akkoorden kan worden uitgegaan van een geconsolideerde reorganisatiewaarde van de McDermott groep. Gelet op het debat tussen partijen begrijpt de rechtbank deze vraag aldus dat wordt gevraagd of bij het vaststellen van de reorganisatiewaarde van MIH mag worden uitgegaan van de (geconsolideerde) reorganisatiewaarde van de McDermott groep zoals berekend door Grant Thornton of dat moet worden uitgegaan van de reorganisatiewaarde van MIH op entiteitsniveau.

(hierna ook Vraag 2)

Naar de rechtbank begrijpt, wensen partijen in de derde deelvraag van het aspectenonderzoek aan de rechtbank de vraag voor te leggen:

I. of in het onderhavige geval bifurcatie als bedoeld in artikel 374 lid 3 Fw aan de orde is en, zo ja;

II. of een dergelijke bifurcatie alleen een rol speelt bij de indeling in klassen en de daarop volgende stemming, dan wel ook doorwerkt in de verdeling van de reorganisatiewaarde. meer specifiek: of bifurcatie in het onderhavige geval met zich brengt dat Reficar enerzijds en de Secured Creditors voor het ongesecureerde deel van hun vordering anderzijds (in beginsel) op voet van gelijkwaardigheid meedelen in het reorganisatiesurplus (op grond van de absolute priority rule van artikel 384 lid 4 sub b Fw).

(hierna ook Vraag 3)

De beantwoording

De rechtbank beantwoordt Vraag 1 als volgt:

Bij het bepalen van de reorganisatiewaarde moeten de in het aspectenverzoek genoemde LC-faciliteiten gelden als operationele kosten, met uitzondering van die LC’s die zijn afgegeven én door de begunstigde getrokken zijn, of waarvan ten tijde van de bepaling van de reorganisatiewaarde de kans op trekking als zeer aanzienlijk kan worden ingeschat.

De rechtbank beantwoordt Vraag 2 als volgt:

Het uitgangspunt is dat de bepaling van de liquidatie- en reorganisatiewaarde van een groep van vennootschappen in beginsel op individueel entiteitsniveau dient te geschieden. Dit kan echter anders zijn indien een splitsing op entiteitsniveau niet, of uiterst moeizaam, mogelijk is in verband met de nauwe verwevenheid tussen de verschillende entiteiten.

Bij de beantwoording van de vraag of uitgegaan moet worden van een geconsolideerde reorganisatiewaarde of van een reorganisatiewaarde op het niveau van de individuele entiteit zullen onder meer de volgende aspecten een rol kunnen spelen:

- de mogelijkheid om de onderlinge verwevenheid tussen de entiteiten van de groep (zinvol) te ontvlechten;

- de toerekening van de activa en passiva aan de individuele entiteiten op basis van voor derden kenbare, onderbouwde en verifieerbare gegevens en uitgangspunten;

- de wijze van financiering van (de activiteiten van) de groep;

- de wijze waarop deze financiering is gealloceerd aan de individuele entiteiten, dan wel welke entiteit(en) van deze financiering heeft/hebben geprofiteerd;

- het gegeven dat de berekende reorganisatiewaarde van het gehele concern, gelet op de nauwe verwevenheid en onderlinge afhankelijkheid, alleen kan worden gerealiseerd door de samenwerking in concernverband.

Bij de beantwoording van Vraag 3 gaat de rechtbank uit van de vooronderstelling dat sprake is van enige, in het akkoord te betrekken, gesecureerde vordering van de Secured Creditors, alsook van de vooronderstelling dat de in aanmerking te nemen liquidatiewaarde onvoldoende is om deze vordering volledig te dekken.

Op basis van deze vooronderstellingen beantwoordt de rechtbank Vraag 3 als volgt:

- subvraag I: bifurcatie is aan de orde, en

- subvraag II: de bifurcatie werkt door in de verdeling van de reorganisatiewaarde, in die zin dat Reficar enerzijds en de Secured Creditors voor het ongesecureerde deel van hun vordering anderzijds in beginsel op voet van gelijkwaardigheid dienen mee te delen in een eventueel reorganisatiesurplus.

3 De feiten

De rechtbank gaat uit van de volgende feiten.

McDermott is een wereldwijde leverancier van engineering- en bouwoplossingen voor de energie-industrie. Haar activiteiten zijn verdeeld over vier business units:

( a) Offshore and Middle East: offshore projecten in het Midden-Oosten;

( b) Low Carbon Solutions: actief in de energietransitie;

( c) Subsea and Floating Facilities: subsea, drijvende en vaste projecten buiten het Midden-Oosten; en

( d) CB&I Storage Solutions: industriële opslagtanks (de Tanks Business).

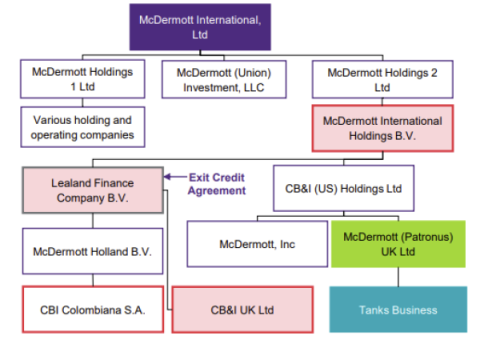

Het structuurdiagram van McDermott kan als volgt (vereenvoudigd) worden weergegeven:

MIH is een holdingmaatschappij van een deel van McDermott, de zogenaamde “rechterboom” in het structuurdiagram. De entiteiten van McDermott die geen onderdeel van de groep zijn die onder MIH valt, worden aangeduid als “de linkerboom” in het structuurdiagram. Lealand is een 100% dochter van MIH en is de groepsfinancieringsmaatschappij (voor zowel de linker- als rechterboom) en leningnemer van de groepsfinanciering van onder meer de Secured Credit Agreements. Deze Agreements hebben een looptijd tot 30 juni 2024 (maturity date). Zonder verlenging van de looptijd is McDermott verplicht op 27 maart 2024 cash collateral van 105% van het nominale bedrag van de uitstaande LC’s te stellen als zekerheid.

De Secured Credit Agreements zijn te splitsen in (i) termijnleningen (Term Loans) en (ii) faciliteiten waaronder zogenaamde letters of credit gesteld kunnen worden (LC-Faciliteiten). Tussen de Secured Creditors geldt een contractueel overeengekomen rangorde.

In juni 2023 zijn MIH en CB&I UK in een arbitrageprocedure veroordeeld tot betaling van een schadevergoeding aan Reficar ter hoogte van USD 938 miljoen (plus rente en kosten) (de Reficar Claim). Op 8 juni 2023 is hiervan hoger beroep ingesteld in de Verenigde Staten.

Op 8 september 2023 heeft CB&I UK in het Verenigd Koninkrijk een Practice Statement Letter overgelegd in de aldaar gestarte Part 26A Companies Act 2006 procedure (Resturturing Plan Procedure). De WHOA-procedure en de procedure in het Verenigd Koninkrijk dienen een vergelijkbaar doel. De beide herstructureringsplannen zijn voorwaardelijk aan elkaar: als de één niet slaagt, kan de beoogde herstructurering in de ander niet worden gerealiseerd. Ook is McDermott een Chapter 15-procedure gestart in de Verenigde Staten.

Op verzoek van McDermott heeft Grant Thornton op 28 september 2023 een waarderingsrapport van de reorganisatiewaarde van de McDermott groep opgesteld. Uit dit rapport volgt dat Grant Thornton aan McDermott een reorganisatiewaarde van tussen de USD 2,55 miljard en USD 2,82 miljard toeschrijft. Grant Thornton heeft hierbij de uitstaande bedragen onder de Super Senior LC Facility, Senior LC Facility en Escrow LC Facility ieder voor het nominale bedrag van de uitstaande LC’s meegenomen in de totale schuld van McDermott. Deze totale schuld wordt in de Concept Akkoorden ook als uitgangspunt genomen bij de verdeling van de reorganisatiewaarde.

In een addendum van 20 oktober 2023 merkt Grant Thornton hierover op: “we have concluded that the secured and committed LC facilities are likely to be treated as debt/debt like items in a potential transaction of the Group, with it therefore being appropriate to consider the facilities as relevant debt with reference to the Group’s Enterprise Value”.

Daarnaast heeft Grant Thornton eveneens op 20 oktober 2023 nog een addendum opgesteld waarin Grant Thornton tot een schatting komt van de allocatie van de reorganisatiewaarde van MIH. Uit dit addendum volgt dat volgens Grant Thornton de reorganisatiewaarde van MIH zou kunnen worden geschat op tussen de USD 889 miljoen en USD 987 miljoen met een zogenaamd midpoint van USD 935 miljoen.

Het addendum vermeldt dat Grant Thornton ter illustratie de schuld tussen de rechterboom, waartoe MIH behoort, en de linkerboom heeft gealloceerd. Hierbij heeft Grant Thornton de totale schuld onder de Secured Credit Agreements voor het volledige bedrag geheel toegeschreven aan de rechterboom, omdat Lealand als “borrower” onder deze schuld onderdeel uitmaakt van de rechterboom.

In de Concept Akkoorden wordt de volledige reorganisatiewaarde gealloceerd aan de Secured Creditors, waarbij geen onderscheid wordt gemaakt tussen linker- en rechterboom en dus ook niet wat betreft de allocatie van liabilities jegens de Secured Creditors.

Grant Thornton heeft ook een waarderingsrapport van de liquidatiewaarde van de McDermott groep opgesteld. Uit dit rapport volgt dat Grant Thornton aan McDermott een liquidatiewaarde van tussen de USD 954 miljoen en USD 1,3 miljard toeschrijft. Bij het berekenen van de liquidatiewaarde veronderstelt Grant Thornton dat het volledige bedrag van de gestelde LC’s in een uitwinningsscenario zich als schade zal materialiseren omdat alle LC’s worden getrokken. De waarde breekt volgens deze waardering in het gunstige scenario in de klassen van Senior LC Lenders en Escrow LC Lenders, in het ongunstige scenario breekt de waarde in de klasse van Super Senior LC Lenders.

In een Reorganisation valuation report van Grant Thornton d.d. 17 januari 2024 (bijlage 18, pag 13 bij de zienswijze van MIH en Lealand) is, voor zover hier van belang, het volgende vermeld:“We understand that detailed financial information at the MIH level is not available, therefore the starting point of our estimate of the reorganisation value of MIH is the Group valuation”