Rechtbank Amsterdam, 15-05-2024, ECLI:NL:RBAMS:2024:2881, C/13/748188 / KG ZA 24-238

Rechtbank Amsterdam, 15-05-2024, ECLI:NL:RBAMS:2024:2881, C/13/748188 / KG ZA 24-238

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 15 mei 2024

- Datum publicatie

- 2 juni 2024

- ECLI

- ECLI:NL:RBAMS:2024:2881

- Zaaknummer

- C/13/748188 / KG ZA 24-238

Inhoudsindicatie

Kort geding. Gebeurtenissenadministratie. Gedragscode verwerking persoonsgegevens financiële instellingen. Artikel 15 AVG recht op inzage. Niet duidelijk geworden wat ING precies in de Gebeurtenissenadministratie heeft opgenomen. Zou op zich een reden kunnen zijn om persoonsgegevens van eiser uit de Gebeurtenissenadministratie te verwijderen. Een deel van de persoonsgegevens van eiser mag echter geregistreerd blijven staan in de Gebeurtenissenadministratie.

Uitspraak

vonnis

vonnis

Afdeling privaatrecht, voorzieningenrechter civiel

zaaknummer / rolnummer: C/13/748188 / KG ZA 24-238 MDvH/ING

Vonnis in kort geding van 15 mei 2024

in de zaak van

[eiser] ,

wonende te [woonplaats] ,

eiser bij dagvaarding van 5 april 2024,

advocaat mr. H. Giard te Utrecht,

tegen

de naamloze vennootschap

ING BANK N.V.,

gevestigd te Amsterdam,

gedaagde,

advocaat mr. A.L. de Vogel te Amsterdam.

Partijen zullen hierna [eiser] en ING worden genoemd.

1 De procedure

Tijdens de mondelinge behandeling van dit kort geding op 15 april 2024 heeft [eiser] de vorderingen zoals omschreven in de dagvaarding toegelicht. ING heeft verweer gevoerd, mede aan de hand van een tevoren ingediend schriftelijk verweer. Beide partijen hebben producties en een pleitnota in het geding gebracht. Vonnis is bepaald op heden.

Bij de mondelinge behandeling waren aanwezig:

- [eiser] met mr. Giard;

- aan de zijde van ING: [naam 1] , corporate investigator, en mr. K. Hendriks, bedrijfsjurist, met mr. De Vogel.

2 De feiten

[eiser] is op 1 maart 1997 in dienst getreden bij (een rechtsvoorganger van) ING Bank Personeel B.V. (hierna voor de leesbaarheid eveneens ING genoemd). Laatstelijk was hij werkzaam als senior hypotheekadviseur. Op 27 oktober 2015 heeft [eiser] de bankierseed afgelegd.

Op 28 juni 2021 is [eiser] door ING vrijgesteld van werkzaamheden, vanwege onder meer het mogelijk niet melden van nevenbelangen en het gebruik van zijn ING e-mailadres voor privédoeleinden.

Bij brief van 21 september 2021 heeft ING aan [eiser] geschreven dat ING een ontbindingsverzoek bij de rechtbank zal indienen om tot beëindiging van de arbeidsovereenkomst te komen. Verder staat in die brief dat de gegevens van [eiser] in het Incidentenregister van ING zullen worden opgenomen.

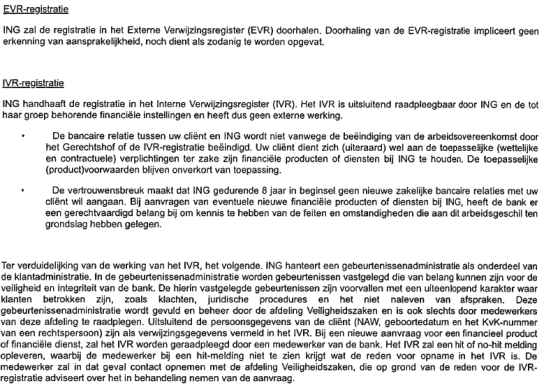

Bij brief van 27 september 2021 heeft ING aan [eiser] bericht dat zijn persoonsgegevens voor de duur van acht jaar zijn opgenomen in het Incidentenregister en het Interne Verwijzingsregister (IVR).

Bij e-mail van 28 september 2021 heeft ING aan [eiser] bevestigd dat hij is opgenomen in de Gebeurtenissenadministratie.

Op 15 oktober 2021 heeft ING aan Stichting Tuchtrecht Banken gemeld dat [eiser] mogelijk de bankierseed heeft geschonden.

Bij brief van 25 oktober 2021 aan de advocaat van [eiser] heeft ING geschreven, voor zover van belang, dat ING [eiser] zal registreren in het Externe Verwijzingsregister (EVR). Verder staat in die brief dat ING aangifte heeft gedaan tegen [eiser] .

Bij beschikking van 16 december 2021 van de rechtbank Midden-Nederland1 is het verzoek van ING om de arbeidsovereenkomst met [eiser] te ontbinden, afgewezen. De kantonrechter oordeelde dat de beoordeling van het ontbindingsverzoek niet goed mogelijk was, omdat, kort gezegd, niet kon worden vastgesteld in hoeverre de gedragingen die ING [eiser] verwijt en die ING aan het ontbindingsverzoek ten grondslag had gelegd, als resultaat van mogelijk ontoelaatbare dan wel disproportionele monitoring van zijn e-mailgebruik aan het licht zijn gekomen.

Bij brief van 26 januari 20232 heeft de algemeen directeur van Stichting Tuchtrecht Banken aan [eiser] bericht dat de aard en de ernst van de aan hem verweten gedragingen dusdanig worden geacht dat het voorleggen van een klacht aan de Tuchtcommissie Banken op zijn plaats is. Verder ziet de algemeen directeur aanleiding [eiser] een minnelijke schikking aan te bieden, omdat hij inzicht heeft getoond in het foute van zijn handelen, inhoudende een boete van € 750,00 en registratie van de persoonsgegevens van [eiser] in het Tuchtrechtelijk Register Banken voor de duur van drie jaar. In die brief staat, voor zover van belang het volgende:

“(...)

De melding

De melding houdt – samengevat – het volgende in.

Volgens de bank heeft u uw nevenactiviteiten niet laten goedkeuren door de bank en deze ook niet vastgelegd in het daarvoor bestemde banksysteem. Daarnaast bent u volgens de bank betrokken geweest bij mogelijke hypotheekfraude, heeft u ongeoorloofd rekeninggegevens geraadpleegd en heeft u bedrijfsmiddelen van de bank voor privédoeleinden gebruikt.

(...)

Beslissing

De Algemeen directeur is van oordeel dat u met uw handelen de volgende regels van de aan de bankierseed verbonden gedragscode heeft geschonden.

1. De bankmedewerker werkt integer en zorgvuldig;

4. De bankmedewerker houdt zich aan de wet en andere regels die voor het werk bij de bank gelden.

Raadplegen rekeninggegevens

U wist dat het niet was toegestaan de rekeninggegevens van familie en bekenden en uw eigen rekeninggegevens te bekijken. Desondanks heeft u de rekeninggegevens van [supermarkt 1] , uw zoon en uw eigen (en/of) rekening via de banksystemen geraadpleegd. Het is evident dat het niet de bedoeling is dat de banksystemen worden gebruikt voor privédoeleinden. Uw handelwijze is dan ook niet integer, onzorgvuldig en in strijd met de regels van de bank geweest en derhalve tuchtrechtelijk verwijtbaar.

(...)

Gebruik bedrijfsmiddelen voor privédoeleinden

Volgens de regels van de bank was het u slechts toegestaan de zakelijke middelen incidenteel en kortstondig voor privédoeleinden te gebruiken. U heeft in de jaren 2019 tot 2021 uw zakelijke e-mail geregeld privé gebruikt in communicatie met diverse derden. Het hoeft geen betoog dat dit niet kan worden aangemerkt als incidenteel en kortstondig. Met uw handelwijze heeft u dan ook de regels van de bank overtreden. Uw handelwijze is onzorgvuldig geweest. Van bankmedewerkers wordt verwacht dat zij op een integere en zorgvuldige wijze met hun zakelijke handtekening omgaan. De bank moet daar ook op kunnen vertrouwen. Door op deze wijze de handtekening van de bank te gebruiken, heeft u dat vertrouwen geschaad. Volgens u was het voor eenieder duidelijk dat u op persoonlijke titel handelde. Wat daarvan ook zij, dat doet niets af aan het feit dat u onzorgvuldig en in strijd met de regels van de bank heeft gehandeld.

Nevenactiviteiten

(...)

Volgens de regels van de bank had u uw vastgoedportefeuille in het daarvoor bestemde banksysteem (Workday) moeten registreren. Dat u dat heeft nagelaten is onzorgvuldig van u geweest en in strijd met de regels van de bank. De Algemeen directeur is echter van oordeel dat dit nalaten in de gegeven omstandigheden u niet tuchtrechtelijk kan worden aangerekend. De bank was immers van deze nevenactiviteiten op de hoogte. Bovendien heeft uw laatste leidinggevende verklaard dat er geen bezwaar bestond tegen uw vastgoedportefeuille. Als u dit zou hebben gemeld, zou u daarvoor dus toestemming hebben gekregen.

Uw aandeelhouderschap in de twee supermarkten ( [supermarkt 1] en [supermarkt 2] ) had u, zoals de bank voorschrijft, binnen de bank moeten melden en in Workday moeten registreren. U heeft gesteld dat de bank wist van dit aandeelhouderschap. U heeft deze stelling niet met nadere stukken onderbouwd. Ook als ervan uit wordt gegaan dat dit bij een hypotheekaanvraag van u bij de bank aan de orde is geweest, zoals u stelt, heeft te gelden dat u daarmee naar het oordeel van de Algemeen directeur niet erop heeft mogen vertrouwen dat deze kennis de perso(o)n(en) of afdeling(en) die over uw nevenactiviteiten diende(n) te oordelen ter kennis was gekomen en dat u daarmee aan u meldplicht had voldaan. Het had op uw weg gelegen de bank hierover duidelijk te informeren en hiervoor uitdrukkelijk toestemming te vragen, ook gelet op de beeldvorming die bij het publiek bestaat over de betrokkenheid bij kleine (Poolse) supermarkten. U had zich hiervan als professioneel bankmedewerker bewust moeten zijn. Dat u uw betrokkenheid bij deze supermarkten niet heeft gemeld aan de bank niet heeft geregistreerd in het bedoelde banksysteem is u dan ook tuchtrechtelijk te verwijten.

Hypotheekaanvraag

Naar het oordeel van de Algemeen directeur had u in januari 2018 de hypotheekaanvraag van (...) niet in behandeling moeten nemen. Dit om elke schijn van belangenverstrengeling te voorkomen. Dat op zichzelf is u tuchtrechtelijk te verwijten. Van een redelijk handelend en redelijk bekwaam bankmedewerker mag in een dergelijke situatie immers worden verwacht dat hij alert is en het dossier direct aan een collega overdraagt. In tweede instantie heeft u dat gedaan omdat (...) inmiddels DGA was geworden. U heeft naar uw zeggen bij de eerste aanvraag een afweging gemaakt, daaruit blijkt dat u wel bewust bent geweest van de situatie. Feit is verder dat de bank in september 2018 op grond van dezelfde stukken aan (...) een hypotheek heeft verstrekt. Hieruit leidt de Algemeen directeur af dat de bank aan de deugdelijkheid van de hypotheekaanvragen van (...) niet heeft getwijfeld. De bevindingen van de bank over de periode daarna, dat (...) kennelijk sinds november 2018 niet meer werkzaam was bij [supermarkt 1] en (...) contante betalingen aan (...) heeft gedaan, doen vragen oproepen. Echter zijn er in de stukken geen aanwijzingen te vinden dat u op enige manier daarbij betrokken bent geweest. De Algemeen directeur kan om die reden niet vaststellen dat u op dit punt enig tuchtrechtelijk verwijt te maken valt.

Conclusie

Het voorgaande leidt ertoe dat u wat het raadplegen van de rekeninggegevens, uw betrokkenheid bij de eerste hypotheekaanvraag en de supermarkten en het ongeoorloofde gebruik van zakelijke middelen een tuchtrechtelijk verwijt kan worden gemaakt. (...)

(...).”

[eiser] heeft het schikkingsvoorstel van Stichting Tuchtrecht Banken geaccepteerd en de opgelegde boete betaald. Bij brief van 21 februari 2023 heeft Stichting Tuchtrecht Banken aan [eiser] bericht dat hij voor de duur van drie jaar wordt geregistreerd in het Tuchtrechtelijk Register Banken.

Bij beschikking van 20 november 2023 heeft het Gerechtshof Arnhem-Leeuwarden3 de arbeidsovereenkomst tussen [eiser] en ING alsnog ontbonden per 1 januari 2024 en ING veroordeeld de wettelijke transitievergoeding aan [eiser] te betalen. Het hof kwam tot het oordeel dat sprake is geweest van zodanig verwijtbaar handelen of nalaten van [eiser] dat van ING in redelijkheid niet kan worden gevergd de arbeidsovereenkomst te laten voortduren (de e-grond van artikel 7:669 lid 3 Burgerlijk Wetboek). Volgens het hof heeft [eiser] niet ernstig verwijtbaar gehandeld. Daartoe overweegt het hof, voor zover van belang, als volgt:

“(...)

[eiser] heeft een aantal regels van de aan de bankierseed verbonden Gedragscode geschonden en heeft zich daarmee niet als goed werknemer gedragen. De vraag is echter of de schending van de bankierseed/Gedragscode in alle gevallen ‘ernstig’ verwijtbaar handelen oplevert, zoals bedoeld in de wet. Het hof is van oordeel dat dat niet het geval is, omdat steeds gekeken zal moeten worden naar de specifieke omstandigheden van het geval, waarbij sprake kan zijn van ernstige en minder ernstige schendingen. Zoals ook uit het vervolgingsbeleid van de Stichting Tuchtrecht Banken blijkt, kunnen schendingen in categorieën worden ingedeeld van zwaar tot minder zwaar. Het hof is alles overziend en afwegend van oordeel dat geen sprake is van ernstig verwijtbaar handelen, nu het in dit geval gaat om een enkele schending van algemene integriteits- en zorgvuldigheidsnormen en van de algemene normen met betrekking tot de scheiding van werken en privé. Het oordeel zou onder meer anders luiden als sprake was van strafbare feiten (strafrechtelijke normschending) of anderszins calculerend handelen en daarvoor is in beide onderzoeken geen enkel aanknopingspunt gevonden. Een strafrechtelijke vervolging heeft tot op heden niet plaatsgevonden.

(...).”

Bij e-mail van 15 maart 2024 heeft de advocaat van ING aan de advocaat van [eiser] , voor zover van belang, het volgende geschreven:

“(...)

Bij e-mail van 21 maart 2024 heeft de advocaat van [eiser] aan de advocaat van ING geschreven dat [eiser] niet akkoord is met het handhaven van de IVR-registratie en het niet willen aangaan van nieuwe zakelijke bancaire relaties.

3 Het geschil

[eiser] vordert, samengevat, ING:

I. te bevelen, op straffe van een dwangsom, zijn naam te verwijderen uit alle registers inzake fraude, meer specifiek uit het Incidentenregister, en het bewijs daarvan middels aangetekend schrijven aan [eiser] over te leggen;

II. te veroordelen in de proceskosten, te vermeerderen met de wettelijke rente, en in de nakosten.

[eiser] heeft, samengevat, het volgende aan zijn vordering ten grondslag gelegd. Hij heeft niet gefraudeerd, geen strafbare feiten gepleegd en hij heeft geen activiteiten ondernomen die gericht zijn op het benadelen van financiële instellingen of het oneigenlijk gebruik van producten of diensten. ING heeft [eiser] daarom ten onrechte geregistreerd in de verschillende registers.

ING heeft, samengevat, het volgende verweer gevoerd. [eiser] heeft geen spoedeisend belang bij zijn vordering. De arbeidsovereenkomst met [eiser] is ontbonden op grond van verwijtbaar handelen door [eiser] en de algemeen directeur van Stichting Tuchtrecht Banken is tot de conclusie gekomen dat [eiser] een tuchtrechtelijk verwijt kan worden gemaakt. De hieraan ten grondslag liggende feiten en omstandigheden rechtvaardigen de registratie van [eiser] in het IVR en de Gebeurtenissenadministratie. De registratie in het IVR is gedaan op grond van het overtreden van de ING Gedragscodes en/of interne en externe regelgeving. De gegevens van [eiser] in het IVR en de Gebeurtenissenadministratie omschrijven niet dat [eiser] betrokken is geweest bij hypotheekfraude.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.