Rechtbank Amsterdam, 24-07-2024, ECLI:NL:RBAMS:2024:4662, C/13/725424 / HA ZA 22-955

Rechtbank Amsterdam, 24-07-2024, ECLI:NL:RBAMS:2024:4662, C/13/725424 / HA ZA 22-955

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 24 juli 2024

- Datum publicatie

- 29 juli 2024

- ECLI

- ECLI:NL:RBAMS:2024:4662

- Zaaknummer

- C/13/725424 / HA ZA 22-955

Inhoudsindicatie

aansprakelijkheid in faillissement van in het buitenland woonachtige bestuurder van buitenlandse bestuurder-vennootschap in hoedanigheid van feitelijk beleidsbepaler.

Uitspraak

Civiel recht

Zaaknummer: C/13/725424 / HA ZA 22-955

Vonnis van 24 juli 2024

in de zaak van

[eiser] ,

te [plaats 1] ,

handelend in zijn hoedanigheid van curator in de faillissementen van de besloten vennootschappen met beperkte aansprakelijkheid

-

ME Team B.V.

-

NB Team B.V.

-

NXT SSC B.V.

-

NXT LOG B.V.,

advocaat: mr. M.A.L.M. Willems te Amsterdam,

tegen

1 [gedaagde] ,

te [plaats 2] ,2. de rechtspersoon naar buitenlands recht

FLV GROUP HOLDING AG,

te Zug (Zwitserland),3. NXT MISS ETAM B.V.,

te Diemen,4. NXT NEW BRANDS B.V.,

te Diemen,5. NXT SSC HOLDING B.V.,

te Diemen,6. NXT FASHION HOLDING B.V.,

te Diemen,7. FLV MANAGEMENT B.V.,

te Utrecht,

advocaat: mr. Z. Jurdik-Kliment te Groningen.

Eiser wordt hierna de curator genoemd. De gefailleerde vennootschappen worden hierna aangeduid als ME Team, NB Team, NXT SSC en NXT LOG en gezamenlijk als de NXT-vennootschappen. Gedaagde sub 1 wordt [gedaagde] genoemd en gedaagden worden gezamenlijk aangeduid als [gedaagde c.s.]

1 De procedure

Het verloop van de procedure blijkt uit:

- de dagvaarding van 3 november 2022, met producties,

- de conclusie van antwoord, met producties,

- het tussenvonnis van 15 maart 2023,

- de conclusie van repliek, met producties,

- de conclusie van dupliek, met producties,

- de akte uitlating producties,

- het proces-verbaal van de mondelinge behandeling van 14 maart 2024 en de daarin genoemde processtukken.

Ten slotte is vonnis bepaald.

2 De feiten

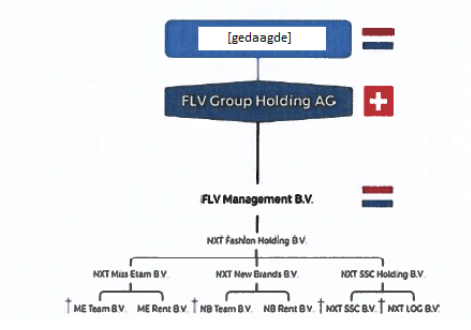

De curator is aangesteld als curator in de faillissementen van de NXT-vennootschappen die op 28 december 2020 respectievelijk op 17 februari 2021 failliet zijn verklaard. [gedaagde c.s.] zijn (indirecte) bestuurders van die vennootschappen. De bestuursstructuur kan in een organogram als volgt worden weergegeven:

Zoals uit het organogram volgt waren NXT Miss Etam B.V., NXT New Brands B.V. en NXT SSC Holding B.V. (de bestuurdersvennootschappen) bestuurders van de NXT-vennootschappen, die op hun beurt werden bestuurd door NXT Fashion Holding B.V. Bestuurder van laatstgenoemde vennootschap was FLV Management B.V., die weer werd bestuurd door de Zwitserse vennootschap FLV Group Holding AG. [gedaagde] stond als bestuurder van FLV Group Holding AG aan de top van de organisatie.

[gedaagde] was ook bestuurder van MFG Licensing GmbH (MFG).

De NXT-vennootschappen zijn opgericht in het kader van een doorstart van de FNG-groep. De FNG-groep was een groep van vennootschappen (FNG-vennootschappen) die de modeketens Miss Etam, Promiss, Steps Claudia Sträter en Expresso exploiteerden. De FNG-vennootschappen zijn op 7 augustus 2020 failliet verklaard.

[gedaagde] heeft als bestuurder van MFG met de curator van de FNG-vennootschappen onderhandeld over een doorstart. De NXT-vennootschappen maakten onderdeel uit van een nieuwe groep vennootschappen waarin de exploitatie van de winkelformules van de FNG-vennootschappen zou worden voortgezet (de NXT-groep). Aanvankelijk maakten ook NXT Claudia Sträter B.V en NXT Expresso B.V. daar deel van uit.

Het voormalige management van de FNG-groep werd bij de beoogde doorstart betrokken. Op 2 september 2020 heeft [naam 1] , de financieel directeur van de FNG-groep, een e-mail aan [gedaagde] gestuurd waarin hij heeft geschreven dat het belangrijk is dat er afspraken worden gemaakt over transferpricing ‘om met een juiste basis te starten’. Hij heeft in die mail uiteengezet dat doorbelasting van kosten op een zakelijke manier moet gebeuren, dat de doorbelasting van kosten binnen de holding als omzet moet worden geboekt en gefactureerd, en dat daarover een marge moest worden berekend. Indien dat laatste niet gebeurt, dan moet van te voren worden vastgelegd waarom niet. Verder heeft hij aangegeven dat het daarbij niet uitmaakt of er al dan niet een fiscale eenheid is.

Op 4 september 2020 is een activaovereenkomst tot stand gekomen waarbij de winkelformules van de FNG-groep zijn overgenomen. Kopers waren op grond van deze overeenkomst MFG, de bestuurdersvennootschappen, NXT Claudia Sträter B.V en NXT Expresso B.V.

Op grond van de overeenkomst werden de activa waaronder inventaris, voorraad, intellectuele eigendomsrechten en goodwill overgenomen onder de verplichting om naast betaling van de koopprijs ten minste 506 werknemers te behouden en de activiteiten in minimaal 70 winkels voort te zetten voor een periode van minimaal één jaar, behalve in geval van lockdown van ten minste vier weken, en met de intentie van voortzetting van de onderneming voor onbepaalde tijd.

MFG heeft voor de activa € 7.854.599,72 betaald, waaronder een lumpsum van € 2,5 miljoen. Dit laatste bedrag strekte tot vergoeding van de personeels- en huurkosten over de periode tot 21 september 2020, waarin de curator de exploitatie van de onderneming in de winkels heeft voortgezet tijdens de opzegtermijn van het personeel dat door de curator was ontslagen.

Na het einde van de opzegtermijn is aan een deel van het personeel een arbeidsovereenkomst met de NXT-vennootschappen aangeboden door de heer [naam 2] , de voormalige managing partner van de FNG-groep. Er waren vervolgens circa 600 werknemers in dienst van de NXT-vennootschappen. Het winkelpersoneel werd ondergebracht in ME Team en in NB Team. NXT SSC en NXT LOG richtten zich op verschillende overheadwerkzaamheden (hoofdzakelijk) ten behoeve van de winkels waar de Miss Etam-formule werd geëxploiteerd.

MFG heeft de retailformules Expresso en Claudia Sträter en de daarmee samenhangende activa op 20 september 2020 doorverkocht aan ‘ [naam 3] ’.

Op 25 september 2020 hebben drie leden van het voormalige management van de FNG-groep, die bij de doorstart waren betrokken (de heren [naam 4] , [naam 2] en [naam 1] ), een brandbrief aan de curatoren van de FNG-groep en aan [gedaagde] gestuurd, waarin zij hun zorgen hebben geuit rondom de continuïteit na de doorstart van FNG als NXT. In die brief stond onder meer dat [gedaagde] zonder enig overleg tot de verkoop van Claudia Sträter en Expresso was overgegaan, dat ondanks toestemming van [gedaagde] noodzakelijke betalingen niet werden gedaan en dat de aanvraag voor het verkrijgen van loonheffingnummers ondanks aandringen niet door [gedaagde] werd ondertekend.

Voor zover de activa niet werden doorverkocht aan [naam 3] , bleven de van de FNG-groep overgenomen activa eigendom van MFG. De omzet die voortvloeide uit de exploitatie van de winkels kwam binnen op de bankrekening van NLS, een vennootschap van (indirect) [gedaagde] waarvan MFG bestuurster en enig aandeelhouder was. De NXT-vennootschappen beschikten zelf niet over een bankrekening.

Op 13 oktober 2020 werd als gevolg van de COVID 19-pandemie een gedeeltelijke lockdown afgekondigd. Hierbij golden regels voor de aantallen van de in binnenruimtes aanwezige personen en tijden waarop winkels gesloten moesten worden.

Op 26 november 2020 heeft de belastingdienst aan de NXT-vennootschappen bericht dat deze zijn geregistreerd en belastingplichtig zijn en aangekondigd dat aangiftebrieven zullen volgen. Op 10 december 2020 heeft de belastingdienst aangiftebrieven loonheffing verzonden waaruit volgt dat uiterlijk op 11 januari 2021 aangifte moet zijn gedaan en de loonheffing zijn betaald over de maanden september tot en met november 2020 en uiterlijk op 31 januari 2021 over december 2020. De aangiften tot en met november 2020 zijn op 21 december 2020 gedaan. Alle (ook nadien verschuldigd geworden) loonheffing is onbetaald gebleven en als vordering ingediend in de faillissementen van de NXT-vennootschappen.

Op 14 december 2020 werd een landelijke lockdown afgekondigd tot en met in ieder geval 19 januari 2021. Daarbij werden alle niet-essentiële winkels gesloten.

Op 21 december 2020 hebben NXT SSC en NXT Log surseance van betaling aangevraagd, die op diezelfde dag is verleend, gevolgd door het faillissement van beide vennootschappen op 28 december 2020.

Op 29 december 2020 is een verzoek om toekenning van de NOW-subsidie afgewezen. Het bezwaar daartegen is op 8 februari 2021 telefonisch besproken, waarna het bezwaar op 23 februari 2021 ongegrond is verklaard.

Op 9 februari 2021 hebben ME Team en NB Team surseance van betaling aangevraagd, die op 11 februari 2021 is verleend. Op 17 februari 2021 zijn ook deze vennootschappen in staat van faillissement verklaard.

Na de faillissementen van de NXT-vennootschappen heeft de curator aan [gedaagde] vragen gesteld over de wijze waarop de administratie van de NXT-vennootschappen werd gevoerd. Uit de antwoorden van [gedaagde] volgt kort samengevat:

- -

-

De activa van de FNG-groep waren door MFG gekocht en zijn geleverd aan MFG, die dus eigenaar was van de activa.

- -

-

De activiteiten zijn ondergebracht in nieuwe vennootschappen. Daarmee was beoogd de activiteiten en de activa van elkaar te scheiden. Vooraf was namelijk niet duidelijk of de doorstart zou slagen en zo ja in welke omvang.

- -

-

Er waren in dit verband nog geen afspraken gemaakt tussen MFG, de NXT-groep en andere betrokken (rechts)personen. In de maanden na het kopen van de activa was het alle hens aan dek om te overleven. Er is toen wel nagedacht over de structuur van de groep, maar tot consensus en het opmaken van schriftelijke afspraken tussen partijen had dat nog niet geleid. Er waren dus nog geen overeenkomsten.

- -

-

De activiteiten van ME Team en NB Team bestonden met name uit het uitlenen van personeel. Daarover waren geen afspraken gemaakt.

- -

-

Er werden voor het uitlenen geen facturen gestuurd en er vond geen kostenallocatie plaats, omdat er andere prioriteiten waren zoals salarisbetalingen. NLS B.V. heeft salarisbetalingen gedaan, zodat er een rekening-courant verhouding is ontstaan, maar er zijn geen rekening-courantovereenkomsten en ook geen andere overeenkomsten. De posities in rekening-courant zouden moeten worden verminderd met de door de personeelsvennootschappen door te belasten kosten, maar het was nog niet helder welke omvang die doorbelastingen zouden moeten hebben.

- -

-

Nadat de stofdampen van de nieuwe start van Miss Etam neergedaald zouden zijn, zouden afspraken gemaakt worden tussen de betrokken partijen. Zo ver is het door de overheidsmaatregelen en het feit dat geen beroep op de NOW gedaan kon worden niet gekomen.

- -

-

Ook NXT Log B.V. en NXT SSC hebben diensten verricht en kosten gedragen die niet zijn doorbelast. Dat diende nog te gebeuren, maar zover was het nog niet gekomen. Voor deze vennootschappen geldt hetzelfde als voor de personeelsvennootschappen ME Team en NB Team.

In een brief van 13 september 2021 heeft de curator zijn voorlopige bevindingen over het gevoerde bestuur en de oorzaken van het faillissement weergegeven en het bestuur in de gelegenheid gesteld om daarop te reageren. In die brief is verzocht de inhoudelijke reactie te onderbouwen met stukken zoals financiële gegevens, contracten, facturen,

e-mailcorrespondentie en overige administratieve bescheiden voor zover nog niet in het bezit van de curator.

[gedaagde c.s.] hebben een liquiditeitsprognose overgelegd vanaf 30 november 2020.