Rechtbank Den Haag, 07-02-2023, ECLI:NL:RBDHA:2023:1272, FT-RK 23/34 HO

Rechtbank Den Haag, 07-02-2023, ECLI:NL:RBDHA:2023:1272, FT-RK 23/34 HO

Gegevens

- Instantie

- Rechtbank Den Haag

- Datum uitspraak

- 7 februari 2023

- Datum publicatie

- 10 februari 2023

- ECLI

- ECLI:NL:RBDHA:2023:1272

- Zaaknummer

- FT-RK 23/34 HO

Inhoudsindicatie

WHOA. Toewijzing verzoek homologatie. Lopende verplichtingen

Uitspraak

vonnis

vonnis

RECHTBANK DEN HAAG

Team Insolventies – meervoudige kamer

Vonnis op het verzoek tot homologatie van een akkoord ex artikel 383 lid 1 Faillissementswet (Fw)

rekestnummer: C/09/641099 FT-RK 23/34 HO

uitspraakdatum: 7 februari 2023

in de besloten WHOA-procedure van:

de besloten vennootschap

[bedrijf01] B.V.,

statutair gevestigd te [vestigingsplaats01] ,

verzoekster,

advocaten: mr. E.S. Ebels en mr. M.C. Schepel te Den Haag.

1 Inleiding

[bedrijf01] B.V. levert [product01]. Zij is gevestigd in [vestingsplaats02] en [vestigingsplaats03] en heeft ongeveer honderd werknemers. De onderneming gaat gebukt onder een grote schuldenlast. De bedoeling van deze WHOA-procedure is dat de vennootschap wordt voortgezet door middel van een reorganisatieakkoord. Bij deze herstructurering wordt aan de stemgerechtigde schuldeisers een percentage van hun vordering aangeboden tegen finale kwijting van het restant. De huidige aandeelhouders krijgen niets; zij verliezen bij homologatie hun vorderingen en aandelen. Het akkoord wordt gefinancierd door een externe financier, [bedrijf02] B.V. (hierna: [bedrijf02] ), die alle nieuw uit te geven aandelen zal verkrijgen.

De beslissing van de rechtbank in het kort

De rechtbank homologeert het akkoord. Algemene afwijzingsgronden doen zich niet voor. Geen van de (tegenstemmende) schuldeisers of aandeelhouders heeft een verzoek tot afwijzing ingediend of daadwerkelijk bezwaar gemaakt tegen homologatie. Een bij zienswijze ingediend alternatief voorstel van een van de (achtergestelde) aandeelhouders ligt niet ter beoordeling voor.

2 De procedure

Het verloop van de procedure blijkt uit:

- de op 1 september 2022 gedeponeerde startverklaring;

- het verzoekschrift met producties;

- het op 16 januari 2023 gedeponeerde stemverslag;

- de beschikking van 17 januari 2023, waarbij deze rechtbank heeft bepaald dat de mondelinge behandeling via een videoverbinding plaatsvindt en mr. B.J. Tideman als observator heeft aangesteld;

- de zienswijze van de observator van 23 januari 2023;

- de zienswijze van [naam02] (hierna: [naam02] ; bestuurder van aandeelhouder en schuldeiser [schuldeiser01] B.V. (hierna: [schuldeiser01] ) en bestuurder van schuldeiser [schuldeiser02] B.V. (hierna: [schuldeiser02] );

- het bericht van 24 januari 2023 van [naam03] namens schuldeiser [schuldeiser03] B.V., waarin hij verklaart dat het voorstel in de zienswijze van [naam02] nieuw is voor de directie en niet is besproken;

- de begroting van de observator van 24 januari 2023;

- het bericht dat verzoekster akkoord gaat met de begrote kosten van de observator van 24 januari 2023.

Het homologatieverzoek is op 24 januari 2023 ter zitting via een videoverbinding behandeld. Daarbij zijn verschenen:

- namens [bedrijf01] B.V.: [naam04] , (indirect) bestuurder, bijgestaan door de advocaten voornoemd en [naam05] (controller), [naam06] en [naam07] (beiden Kruger & Partners);

- mr. B.J. Tideman voornoemd;

- namens [naam08] : [naam09] (senior legal counsel);

- namens de Belastingdienst: mr. [naam10] en [naam11] ;

- namens [naam12] en [schuldeiser02]: [naam02] voornoemd, bijgestaan door [naam13] (adviseur);

- namens Apotheek Haagse Ziekenhuizen : [naam15] (CFO);

- namens [bedrijf02] : [naam16] (bestuurder) en [naam17] (financieel directeur), bijgestaan door mr. J.W. Boddaert;

- namens [bedrijf03] B.V.: [naam19] (algemeen directeur);

- namens [bedrijf10] B.V.: [naam20] ( [naam21] );

- namens [bedrijf05] B.V.: [naam22] (bestuurder).

De rechtbank heeft de uitspraak bepaald op vandaag.

3 De feiten

Verzoekster heeft op 22 december 2022 aan de betrokken schuldeisers en aandeelhouders een akkoordvoorstel met toelichting voorgelegd en toegang tot een dataroom met nodige achtergrondinformatie gefaciliteerd.

De schuldenlast, klassenindeling en aangeboden percentages

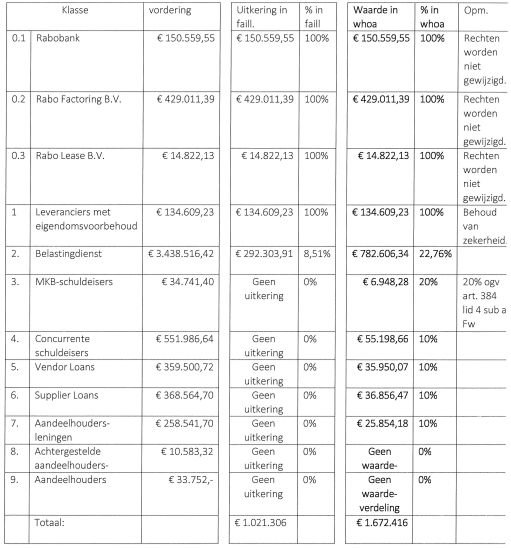

Verzoekster heeft de belanghebbenden bij het akkoord ingedeeld in negen stemgerechtigde klassen, waarbij rekening is gehouden met de wettelijke en contractueel overeengekomen rechten. De indeling is in de toelichting bij het verzoekschrift weergegeven met het volgende klassenoverzicht:

Als fixatiedatum heeft verzoekster 1 november 2022 aangehouden. Op die datum heeft [bedrijf02] een concreet financieringsvoorstel gedaan. Uit de balans per die datum blijkt dat de totale schuldenlast € 6.538.916 bedraagt. 1 Verzoekster heeft sinds de deponering van de startverklaring overleg gevoerd met de Belastingdienst, wiens vordering ongeveer 50% van de totale schuldenlast uitmaakt, en ongeveer 66% van de schuldenlast inclusief aandelenbelang.

Schuldeisers met een vordering van voor 1 november 2022 van minder dan € 1.000,- zijn door verzoekster buiten het akkoord gehouden. Zij worden volledig betaald. Het betreft negentien schuldeisers met een gezamenlijke vordering van € 7.210,16. Ook achttien dwangcrediteuren, voornamelijk leveranciers van een specifiek medicijn dat verzoekster niet zonder risico op discontinuïteit kan inkopen, zijn buiten het akkoord gehouden en omvatten een gezamenlijke schuld van € 113.307,32.

De rechten van Rabobank c.s. (klassen 0.1 tot en met 0.3) worden niet gewijzigd door het akkoord. Deze vorderingen zijn in een hypothetisch faillissement volledig gedekt. Daarom zijn zij niet stemgerechtigd en is het akkoord niet aan hen voorgelegd.

Het is verzoekster niet duidelijk of schuldeisers in klasse 1 direct stemgerechtigd zijn.

Deze schuldeisers zitten ook in klasse 4 voor het ongedekte deel van hun vordering. Als schuldeiser worden hun rechten met het akkoord wel degelijk aangetast, maar (het gedeelte van) hun vordering die door eigendomsvoorbehoud wordt gedekt en in klasse 1 is ingedeeld, blijft wel ongewijzigd, aldus verzoekster. Zij behouden, wat verzoekster betreft, dat deel van hun vordering met behoud van hun bestaande zekerheid. Verzoekster gaat ervan uit dat zij stemgerechtigd zijn, maar de vraag of dat inderdaad het geval is, kan volgens haar in het midden blijven. Om de rechtbank te kunnen verzoeken het akkoord te homologeren is immers slechts één voorstemmende ‘ in the money ’-klasse in de zin van artikel 383 lid 1 Fw vereist. Daaraan is ook zonder klasse 1 voldaan, omdat klasse 2 vóór het akkoord heeft gestemd.

Aan klassen 2 tot en met 7 is aangeboden een percentage van de uitstaande vordering te betalen direct na homologatie. De percentages variëren van 22,76% (klasse 2) tot 10% (klasse 7). Aan de MKB-schuldeisers (klasse 3) is 20% aangeboden. Aan de schuldeiser in klasse 8 en de aandeelhouders in klasse 9 is op grond van hun plek in de rangregeling van titel 10 van Boek 3 niets aangeboden. Zij verliezen bij homologatie hun vorderingen en aandelen zonder dat betaling aan hen zal plaatsvinden.

De liquidatiewaarde en de reorganisatiewaarde

Voor de berekening van de vereffeningswaarde in de zin van artikel 375 lid 1 sub f Fw heeft verzoekster gebruik gemaakt van taxaties. NTAB heeft zowel de liquidatiewaarde als de onderhandse waarde bij gelijkblijvende bestemming en gebruik getaxeerd. Mede op basis daarvan is de vereffeningswaarde berekend op € 1.021.306,21. Daarbij is uitgegaan van een doorstartscenario, waarbij is geconstateerd dat een doorstart in de sector geen gegeven is. Verzoekster is daarmee uitgegaan van een optimistisch scenario. De vereffeningswaarde komt in geval van faillissement grotendeels ten goede aan schuldeisers met zekerheidsrechten, te weten Rabobank c.s. en twee leveranciers met een eigendomsvoorbehoud. Het restant komt ten goede aan de Belastingdienst als (meest) preferente schuldeiser.

Kruger heeft de reorganisatiewaarde in de zin van artikel 375 lid 1 sub e, Fw voor verzoekster berekend op € 1.672.000,-. Dit is het gemiddelde van de resultaten van twee waarderingsmethoden, namelijk de multiple-methode en de marktwaarde.

De financiering van het akkoord

Tijdens de stemperiode is gebleken dat vorderingen van de Belastingdienst (klasse 2) en van [bedrijf06] B.V. (klasse 4) te laag in het akkoord zijn opgenomen. Verzoekster heeft bevestigd dat zij de percentages als vermeld in het aangeboden akkoord zal uitkeren. Dat betekent dat in totaal iets meer dan de reorganisatiewaarde wordt uitgekeerd.

Het akkoord wordt gefinancierd door [bedrijf02] . In ruil voor de aangeboden percentages aan de klassen 2 tot en met 7 en intrekking van de aandelen die nu zijn geplaatst zonder dat daarvoor een betaling aan de huidige aandeelhouders zal plaatsvinden, zal [bedrijf02] (althans een aan haar gelieerde partij) alle 100 nieuw uit te geven aandelen A in verzoekster verwerven. Verzoekster heeft ter financiering van de aangeboden percentages een bedrag van € 943.414,- gestort op de derdengeldrekening van haar advocaat. Het bedrag zal ook worden aangewend voor de kosten van de WHOA-procedure. Bovendien heeft [bedrijf02] toegezegd een bedrag van € 200.000,- als garantfinanciering ter beschikking te houden voor onvoorziene tegenslagen.

De stemuitslag

De betrokken schuldeisers en aandeelhouders hebben vanaf 22 december 2022 tot 12 januari 2023, 12.00 uur de mogelijkheid gehad hun stem uit te brengen. Alle 22 stemgerechtigde schuldeisers hebben gestemd. Uit het stemverslag blijkt dat in de klassen met meerdere stemgerechtigden slechts in de klassen 7 en 9 een tegenstem is uitgebracht. Het gaat in beide klassen om [naam12] . De voorstemmers in deze klassen vertegenwoordigen 79,94% respectievelijk 73,19% van het totaalbedrag van de vorderingen. Gelet op het bepaalde in artikel 381 lid 7 Fw hebben deze klassen dus vóór het akkoord gestemd.

Alleen klasse 8, met daarin uitsluitend [naam12], heeft tegengestemd.