Rechtbank Den Haag, 29-11-2023, ECLI:NL:RBDHA:2023:18519, C/09/630640 / HA ZA 22-486

Rechtbank Den Haag, 29-11-2023, ECLI:NL:RBDHA:2023:18519, C/09/630640 / HA ZA 22-486

Gegevens

- Instantie

- Rechtbank Den Haag

- Datum uitspraak

- 29 november 2023

- Datum publicatie

- 22 februari 2024

- ECLI

- ECLI:NL:RBDHA:2023:18519

- Zaaknummer

- C/09/630640 / HA ZA 22-486

Inhoudsindicatie

Veiling voor huurrecht tankstation (o.g.v. Benzinewet). Winnende bieder\huurder heeft gedwaald (art. 6:228 BW). Door een verwerkingsfout van de Staat waren in het biedboek verkeerde aantallen kaartliters (te laag) en niet-kaartliters (te hoog) opgenomen. Eiser stelt dat hij hierdoor te veel heeft geboden en vordert vergoeding o.g.v. ongerechtvaardigde verrijking (art. 6:212 BW) en nadeelsopheffing (art. 6:230 BW). Deze vorderingen worden afgewezen. Het achteraf aanpassen van een veilingbod is ook o.g.v. het gelijkheidsbeginsel niet mogelijk (art. 3:14 BW). Wel wordt voor recht verklaard dat eiser bij het doen van het bod heeft gedwaald.

Uitspraak

Vonnis

Vonnis

Team handel

zaaknummer / rolnummer: C/09/630640 / HA ZA 22-486

Vonnis van 29 november 2023

in de zaak van

DE HAAN TANKSTATIONS B.V., te Oosterhout,

eiseres,

advocaat mr. J.P.M. Borsboom te Rotterdam,

tegen

DE STAAT DER NEDERLANDEN (Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, het Rijksvastgoedbedrijf), te Den Haag,

gedaagde,

advocaten mr. M. van Rijn en mr. T.A. Burger te Den Haag.

Partijen zullen hierna ‘de Haan’ en ‘de Staat’ worden genoemd.

1 De procedure

Het procesdossier bestaat uit de volgende stukken:

- -

-

de dagvaarding van 3 juni 2022, met producties 1 tot en met 13,

- -

-

de conclusie van antwoord, met producties 1 tot en met 6,

- -

-

het tussenvonnis van 5 juli 2023, waarin een mondelinge behandeling is bepaald,

- -

-

de akte overlegging producties van De Haan, met producties 14 tot en met 20.

Op 12 oktober 2023 is een mondelinge behandeling gehouden. De griffier heeft aantekeningen gemaakt van wat tijdens de mondelinge behandeling is besproken en naar voren is gebracht. Deze aantekeningen zijn aan het griffiedossier toegevoegd.

Ten slotte is vonnis bepaald.

2 De feiten

De Staat is eigenaar van een groot aantal locaties voor tankstations langs rijkswegen. Sinds 2002 geeft de Staat ieder jaar een bepaald aantal van deze locaties in gebruik door daarvoor een huurovereenkomst voor de duur van ten hoogste vijftien jaren met een huurder te sluiten. De Staat biedt het huurrecht via een openbare veiling aan. De regels daarvoor zijn opgenomen in de Wet tot veiling van bepaalde verkooppunten van motorbrandstoffen (hierna: ‘de Benzinewet’).

Voorafgaande aan de veiling wordt aan belangstellenden tegen betaling een biedboek ter beschikking gesteld, waarin de betrokken locatie en de daarbij behorende huurovereenkomst worden beschreven. In het biedboek worden ook gegevens opgenomen over het gemiddelde aantal verkochte liters motorbrandstoffen op de geveilde locatie (doorzetgegevens) en het aantal kaartliters, uitgesplitst naar verkochte soorten motorbrandstoffen, over de voorgaande drie jaren. Deze gegevens moeten, vergezeld van een accountantsverklaring, door de zittend huurder worden aangeleverd. Vervolgens vindt op de aangekondigde dag de veiling plaats. Degene die op die veiling het hoogste bod uitbrengt, verwerft het recht om met de Staat een huurovereenkomst te sluiten. De huurovereenkomst komt tot stand op het moment dat de Staat het geboden bedrag binnen twee weken na de dag van de veiling heeft ontvangen.

De Staat heeft op 9 september 2020 de huurrechten van 29 tankstations geveild voor 15 jaar. Eén van de geveilde locaties betrof tankstation Zwartewater, gelegen te Venlo aan de Rijksweg A67 bij hectometerpaal 72.6 (Re) (hierna te noemen: ‘het Tankstation’).

De zittende huurder van het Tankstation was Enviem BV (hierna te noemen: ‘Enviem’). De Staat heeft voorafgaande aan de veiling aan Enviem gevraagd om de gegevens te verstrekken over de doorzet en de Kaartliters op de locatie over de jaren 2017-2019, uitgesplitst naar verkochte soorten motorbrandstoffen.

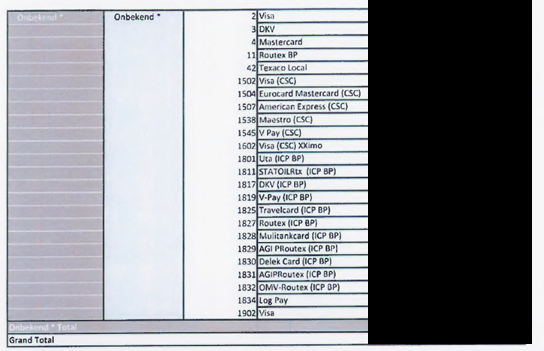

Enviem heeft op 13 mei 2020 – ruim een maand na de wettelijke aanlevertermijn – een accountantsverklaring over de jaren 2017 tot en met 2019 aangeleverd waarop alle doorzet was vermeld die niet chartaal was afgerekend, dus zowel met merkgebonden kaarten als met normale betaalkaarten. Aan het slot van de door Enviem opgegeven gegevens was ook een staartpost ‘onbekend’ opgenomen:

Over de term ‘onbekend’ was onderaan de accountantsverklaring opgemerkt: “omwille van de implementatie van een nieuw kassasysteem is een deel van de data verloren gegaan”.

Uit de opgave die Enviem op 13 mei 2020 aan de Staat had verstrekt, bleek niet welke kaarten merkgebonden waren. De Staat heeft vervolgens in een e-mail van 14 mei 2020 de volgende vraag aan Enviem gesteld:

“Aangezien er verschillende kaarten worden genoemd in de verklaringen, verneem ik graag nog van u welke van de kaartliters merkgeboden zijn (...)”

Enviem heeft hierop per e-mail van 15 mei 2020 het volgende geantwoord:

“De volgende betaalwijzenummer vallen ons inziens onder de betreffende kaart volumes:

(...) 9-72-228-1811-1827-1830-1831-1832-1835”

De Staat heeft vervolgens, aan de hand van deze toelichting en de verstrekte opgave, de gemiddelde doorzet Kaartliters over de jaren 2017 tot en met 2019 zelf berekend in een excel-overzicht. De Staat heeft de gemiddelde doorzet Kaartliters over de drie jaren berekend op gemiddeld 699.818 Kaartliters per jaar. Bij het maken van de berekening heeft de Staat de kaartnummers uit de staartpost ‘Onbekend’ over het hoofd gezien. Als de Staat de liters van die merkgebonden kaarten onder de post ‘Onbekend’ wel had meegenomen in zijn berekening, had dat tot een gemiddeld aantal Kaartliters van 1.975.858 per jaar geleid, oftewel 1.276.040 Kaartliters per jaar meer (1.975.858 – 699.818). Dit aantal liters is in het Biedboek opgenomen als doorzet uit niet-Kaartliters.

De Staat heeft in een e-mail van 16 juli 2020 het volgende bericht aan Enviem gestuurd, naar aanleiding van een vraag van een gegadigde partij over het biedboek:

“Het RVB heeft een vraag gekregen over biedboekdocument 12.04 van locatie Zwartewater

(zie bijlage). De vraag luidt:

'Wat wordt onderscheiden als card en cash liters? De grote hoeveelheid diesel cash liters lijkt zeer onlogisch t.o.v. het geheel. Diesel is al enige tijd goedkoper in België en Duitsland. Klopt deze opgave wel?"

Graag verneem ik uw reactie op de gestelde vraag. Naar aanleiding van de gestelde vraag wil ik ook nog even het volgende bij u checken: Op basis van uw onderstaande bericht, zijn de opgegeven kaartvolumes opgeteld en

gemiddeld. Nu ik van u geen opmerkingen op deze documenten heb ontvangen, ga ik ervan uit dat de weergegeven informatie klopt. Toch verneem ik graag nog uw bevestiging dat de merkkaartliters (...) juist worden weergegeven in de biedboeken. (...)”

Enviem heeft hierop per e-mail van 22 juli 2020 het volgende aan de Staat geantwoord:

“Met betrekking tot uw eerste vraag heb ik onderstaande reactie ontvangen van onze manager finance:

Wat betreft de vraag over de diesel liters. Het contante deel voor diesel is procentueel lager dan voor de andere brandstoffen. Verder is deze informatie gebaseerd op informatie uit ons systeem. Ik heb geen reden om te veronderstellen dat deze informatie onjuist is. Sterker nog, de accountant heeft hierna gekeken en vastgesteld dat het klopt.

Betreffende uw tweede vraag. Daar ontvangen wij graag de berekening van, dan kan onze afdeling Finance daar naar kijken.”

Diezelfde dag heeft de Staat zijn berekeningen aan Enviem doorgestuurd. In de begeleidende e-mail schrijft de Staat onder meer het volgende:

“(...) Het is de bedoeling dat in het biedboek een gemiddelde wordt getoond van de verkochte liters zonder merkkaart (eerste kolom van document 12.04) 'plus' het gemiddelde van de verkochte liters met merkkaart (laatste kolom van document 12.04). (...)

Verder lijkt het erop dat in kolom B (...) van het rekenoverzicht de totale doorzet (verkochte liters zonder merkkaart + verkochte liters met merkkaart) staat ingevuld, terwijl daar (...) alleen de zonder merkkaart verkochte liters behoren te staan om tot een juiste weergave te komen. (...)

Graag verneem ik van u of mijn vermoeden, dat in kolom B van het rekenoverzicht de volledige doorzet (inclusief merkkaartliters) wordt weergegeven, klopt. (...)

Ook de berekening van de merkkaartliters treft u op de verschillende tabbladen in het document aan. Ik verneem graag of de weergave correct is. (...)”

Enviem heeft in een e-mail van 29 juli 2020 het volgende op de bovenstaande e-mail van de Staat geantwoord:

“Wij zijn even in de berekening gedoken en zien idd dat bij alle locaties in kolom B de totale doorzet is gebruikt, waardoor de berekening niet kloppend is.

Uw veronderstelling is dus juist.”

In antwoord hierop heeft de Staat in een e-mail van 30 juli 2020 het volgende aan Enviem bericht:

“Bedankt voor uw reactie. Bijgaand treft u de aangepaste documenten (...) ten behoeve van de biedboeken. Graag verneem ik vandaag voor 15.00 uur uw bevestiging dat de gemiddelde doorzet exclusief kaartliters en de gemiddelde merkkaartliters voor de betreffende drie locaties nu correct worden weergegeven. (...) Voor de volledigheid is ook de aangepaste berekening (Excel -document) bijgevoegd. (...)”

Enviem heeft hierop diezelfde middag het volgende aan de Staat geantwoord:

“Wij hebben de aanpassingen doorgenomen en deze kunnen gepubliceerd worden.”

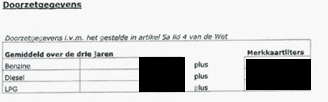

De Staat heeft vervolgens een verbeterd biedboek gepubliceerd. In het biedboek zijn de volgende doorzetgegevens opgenomen:

In het biedboek heeft de Staat onder meer het volgende verklaard:

“Voor zover niet anders vermeld, mag de informatie in dit biedboek niet worden opgevat als enige vorm van garantie met betrekking tot de toestand, de waarde en/of de kwaliteit van het gebruiksrecht (...) Hoewel alle onderdelen van het biedboek met de grootst mogelijke zorgvuldigheid zijn samengesteld, aanvaardt de Staat geen enkele aansprakelijkheid voor de eventuele onjuistheid of onvolledigheid van de verstrekte informatie.”

Deze laatste aansprakelijkheidsbeperking in het biedboek wordt hierna in dit vonnis ‘het Exoneratiebeding’ genoemd.

Er zijn op de veiling drie biedingen binnengekomen voor het Tankstation. De Haan was winnaar van de veiling met het hoogste bod. Zittende huurder Enviem was als tweede partij geëindigd.

De Haan heeft het door haar geboden bedrag aan de Staat betaald. Vervolgens is tussen De Haan en de Staat een huurovereenkomst voor het Tankstation gesloten voor de duur van 15 jaren, met ingang van 15 maart 2021 (hierna te noemen: ‘de Huurovereenkomst’).

Na de veiling is De Haan in overleg getreden met de toenmalige brandstofleverancier van het tankstation over voortzetting van de leveranties. Uit dat overleg bleek dat het aantal Kaartliters over de jaren 2017 tot en met 2019 veel hoger was dan in het biedboek was vermeld; volgens de gegevens van de brandstofleverancier werd ongeveer 66% van de brandstoffen afgerekend met een merkkaart, terwijl het percentage Kaartliters volgens de gemiddelden in het biedboek maar zo’n 20% was.

De Haan heeft hierover vervolgens (via haar advocaat) met Enviem en de Staat gecorrespondeerd. Zowel Enviem als de Staat hebben aansprakelijkheid voor de onjuiste gegevens in het biedboek van de hand gewezen.

3 Het geschil

De Haan vordert dat de rechtbank, voor zover mogelijk bij uitvoerbaar bij voorraad te verklaren vonnis:

primair:

-

voor recht verklaart dat de Staat ongerechtvaardigd is verrijkt;

-

de Staat veroordeelt tot betaling van schadevergoeding aan De Haan, nader op te maken bij staat;

subsidiair:

voor recht verklaart dat De Haan bij het uitbrengen van haar bod op de veiling, althans bij het aangaan van de Huurovereenkomst heeft gedwaald;

voor recht verklaart dat De Haan ter opheffing van het door haar geleden nadeel op grond van artikel 6:230 lid 2 van het Burgerlijk Wetboek (BW) recht heeft op aanpassing van de veilingprijs;

de Staat veroordeelt tot terugbetaling van het teveel betaalde bedrag, nader op te maken bij staat;

met veroordeling van de Staat in de proceskosten.

De Staat voert verweer.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.