Rechtbank Den Haag, 04-03-2025, ECLI:NL:RBDHA:2025:3645, C/09/677182 / KG ZA 24-1166

Rechtbank Den Haag, 04-03-2025, ECLI:NL:RBDHA:2025:3645, C/09/677182 / KG ZA 24-1166

Gegevens

- Instantie

- Rechtbank Den Haag

- Datum uitspraak

- 4 maart 2025

- Datum publicatie

- 12 maart 2025

- ECLI

- ECLI:NL:RBDHA:2025:3645

- Zaaknummer

- C/09/677182 / KG ZA 24-1166

Inhoudsindicatie

Kort geding. Aanbesteding. Eiseres heeft onvoldoende aannemelijk gemaakt dat er fundamentele gebreken kleven aan de aanbestedingsprocedure. Geen heraanbesteding.

Uitspraak

Team Handel - voorzieningenrechter

zaak- / rolnummer: C/09/677182 / KG ZA 24-1166

Vonnis in kort geding van 4 maart 2025

in de zaak van

Capgemini Nederland B.V. te Utrecht,

eiseres,

advocaten mr. M.B. Klijn en mr. O. de Wit, beiden te Rotterdam,

tegen:

de Staat der Nederlanden, (Ministerie van Financiën, Inkoopuitvoeringscentrum Belastingdienst) te Den Haag,

gedaagde,

advocaten mr. J.E. Palm en mr. J.L. Naves, beiden te Den Haag,

waarin is tussengekomen:

Fast Enterprises L.L.C. te New York (Verenigde Staten),

advocaten mr. P. Heijnsbroek en mr. A.F. de Jong, beiden te Rotterdam.

Partijen worden hierna respectievelijk aangeduid als ‘Capgemini’, ‘de Staat’ en ‘Fast Enterprises’.

1 De procedure

Het verloop van de procedure blijkt uit:

- de dagvaarding van 17 december 2024, met producties 1 tot en met 23 en 25 tot en met 42 (productie 24 is komen te vervallen);

- de door de Staat overgelegde conclusie van antwoord, met producties 1 en 2 (waarvan productie 1 niet is gedeeld met Fast Enterprises);

- de incidentele conclusie tot tussenkomst, dan wel voeging van Fast Enterprises.

De mondelinge behandeling is gehouden op 11 februari 2025. Tijdens de mondelinge behandeling hebben mr. De Wit en mr. De Jong, voornoemd, het woord gevoerd aan de hand van spreekaantekeningen. Deze maken deel uit van het dossier.

Tijdens de zitting is de datum voor het wijzen van vonnis bepaald op vandaag.

2 Het incident tot tussenkomst, dan wel voeging

Fast Enterprises heeft primair gevorderd te mogen tussenkomen in de procedure tussen Capgemini en de Staat. Ter zitting hebben Capgemini en de Staat verklaard geen bezwaar te hebben tegen de tussenkomst. Fast Enterprises is vervolgens toegelaten als tussenkomende partij, aangezien zij aannemelijk heeft gemaakt dat zij daarbij voldoende belang heeft. Voorts is niet gebleken dat de tussenkomst aan een voortvarende afdoening van dit kort geding in de weg staat. Hierdoor ontstaat er ook geen strijd met de goede procesorde in het algemeen.

3 De feiten

Op grond van de stukken en het verhandelde ter zitting wordt in dit geding van het volgende uitgegaan.

Op 14 mei 2023 heeft de Staat (de Belastingdienst) een concurrentiegerichte dialoog op grond van de Aanbestedingswet 2012 aangekondigd ten behoeve van de overheidsopdracht ‘IT Omzetbelasting’, hierna ‘de Opdracht’. Die aankondiging is op 20 juni 2023 gerectificeerd. De Opdracht ziet op “het Implementeren en het leveren van Standaardprogrammatuur in de vorm van een Omzetbelasting Oplossing met inbegrip van Onderhoud, Support, Beheer, en Configuratie (hierna: de OB Oplossing) en de levering van Additionele diensten”. Samengevat gaat het daarbij om de modernisering van de verouderde IT-systemen van de Belastingdienst voor het proces van het verwerken van omzetbelasting in Nederland. Het gunningscriterium is de beste prijs-kwaliteitverhouding (BPKV).

Ten behoeve van de selectiefase van de aanbestedingsprocedure heeft de Staat op 31 mei 2023 de Selectieleidraad gepubliceerd, waarin onder meer een beschrijving is gegeven van de aanleiding, het doel en de omvang van de aanbesteding en van de voorwaarden voor kwalificatie voor de aanbesteding. Verder heeft de Staat het rapport ‘Kopen of zelf bouwen? De modernisering van de IT achter de omzetbelasting’, uitgevoerd door McKinsey & Company, ter beschikking gesteld. In dat rapport is beschreven dat de marktverkenning voor de Opdracht gericht is geweest op een tweetal oplossingen: één waarbij de leverancier de door haar ontwikkelde standaardsoftware zelf implementeert en één waarbij de standaardsoftware van een derde door een zogenoemde ‘system integrator’ wordt geïmplementeerd in de IT-infrastructuur van de Staat.

Onder meer Capgemini en Fast Enterprises hebben de selectiefase succesvol doorlopen en zijn geselecteerd voor deelname aan de dialoogfase. In de dialoogfase heeft de Staat het Dialoogdocument verstrekt. Hierin is (samengevat) beschreven dat de dialoogfase tot doel heeft om door middel van informatieve gesprekken met de geselecteerde gegadigden de definitieve specificaties voor de Opdracht vast te stellen. Daartoe zijn meerdere dialoogsessies gehouden, waaronder een ‘proof of procurement’-ronde met betrekking tot de conceptovereenkomst die voor de Opdracht was opgesteld (verder: de Conceptovereenkomst).

De Conceptovereenkomst is op 14 november 2023 met de geselecteerde gegadigden gedeeld. Capgemini heeft op 9 februari 2024 een schriftelijke reactie gegeven op de Conceptovereenkomst, waarbij zij vragen heeft gesteld en opmerkingen heeft gemaakt, in het bijzonder met betrekking tot de licentievoorwaarden voor het gebruik van de standaardprogrammatuur. Verder heeft Capgemini bij die reactie de licentievoorwaarden van de door haar beoogde softwareleverancier SAP, bestaande uit de onderdelen (i) SAP EULA Acceptance Form, (ii) SAP End User License Agreement. (iii) SAP Software Use Rights en (iv) SAP Data Processing Agreegement, met de Staat gedeeld.

De Staat heeft de Conceptovereenkomst gewijzigd, waarna Capgemini opnieuw kanttekeningen heeft geplaatst bij de daarin opgenomen bepalingen met betrekking tot het gebruik van standaardprogrammatuur en licentievoorwaarden en waarbij zij nogmaals de licentievoorwaarden van SAP met de Staat heeft gedeeld.

Tijdens een dialoogsessie op 12 maart 2024 heeft Capgemini tijdens een presentatie opnieuw gereageerd op de Conceptovereenkomst. Daarbij heeft Capgemini (samengevat) kenbaar gemaakt dat zij niet volledig en onvoorwaardelijk akkoord kon gaan met de Conceptovereenkomst, omdat onderdelen daarvan voor SAP niet acceptabel waren, en zij heeft de Staat verzocht om akkoord te gaan met de licentievoorwaarden van SAP.

Op 24 mei 2024 heeft de Staat een concept van de aanbestedingsstukken voor de gunningsfase, waaronder een nieuwe Conceptovereenkomst, gepubliceerd. Vervolgens is op 5 juni 2024 een dialoogsessie gehouden. Tijdens die sessie heeft Capgemini haar zienswijze op de nieuwe Conceptovereenkomst met de Staat gedeeld en heeft zij kenbaar gemaakt op welke punten de Conceptovereenkomst volgens haar nog zou moeten worden aangepast.

Op 24 juni 2024 heeft de Staat de Gunningsleidraad gepubliceerd, met als bijlagen onder meer een nieuwe versie van de Conceptovereenkomst en een Conformiteitenlijst.

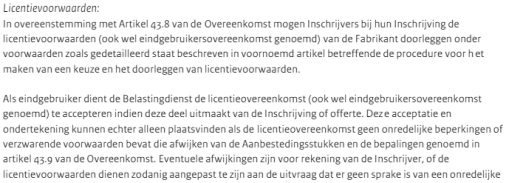

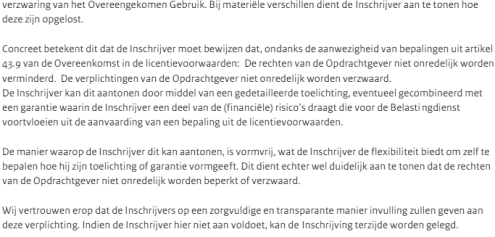

In paragraaf 4.2. van de Gunningsleidraad is beschreven dat inschrijvers kunnen kiezen tussen een bronzen, zilveren en gouden pakket voor contractvoorwaarden, met een bijbehorende kortingsprocedure, waarbij het bronzen pakket de minimale vereisten van de OB Oplossing bevat, het zilveren pakket extra functies en voordelen biedt en het gouden pakket het meest uitgebreide aanbod vertegenwoordigt. Daarbij is toegelicht dat de keuze voor een pakket van invloed zal zijn op de uiteindelijke prijs-/kwaliteitverhouding en de te verwachten voordelen. Verder is in paragraaf 4.2. van de Gunningsleidraad onder meer vermeld:

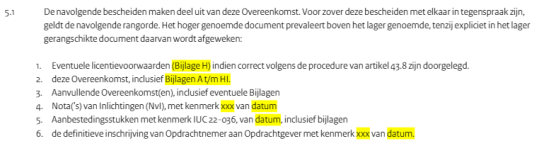

In paragraaf 5 van de Gunningsleidraad staat onder meer:

Op 9 juli 2024 heeft de Staat opnieuw een nieuwe versie van de Conceptovereenkomst gepubliceerd. Hierin is, voor zover hier van belang, het volgende opgenomen:

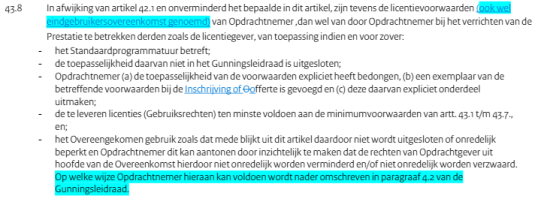

In artikel 43 van de Conceptovereenkomst (Gebruiksrechten Standaardprogrammatuur OB Oplossing (licentie)) is een regeling opgenomen met betrekking tot het gebruik van licentievoorwaarden. Artikel 43.8 bepaalt in dat verband:

In artikel 43.9 van de Conceptovereenkomst is bepaald wanneer in ieder geval sprake is van een onredelijke vermindering of verzwaring van de rechten van de Opdrachtgever en in artikel 43.10 van de Conceptovereenkomst is vastgelegd dat onder meer de artikelen 43.1 tot en met 43.7 (de minimumvoorwaarden waaraan de licentievoorwaarden moeten voldoen) prevaleren boven de eventueel doorgelegde licentievoorwaarden conform artikel 43.8 van de Conceptovereenkomst en dat daarmee wordt aangesloten bij het bepaalde in artikel 5.1 van de Conceptovereenkomst.

Capgemini en Fast Enterprises hebben ingeschreven voor de Opdracht. Fast Enterprises heeft daarbij gekozen voor een oplossing waarbij zij zowel de levering als de implementatie van de standaardsoftware verzorgt, terwijl Capgemini heeft gekozen voor een oplossing waarbij SAP de standaardsoftware levert en Capgemini zorg draagt voor de implementatie. Capgemini heeft de hiervoor in 3.4. genoemde vier onderdelen van de licentievoorwaarden van SAP bij haar inschrijving ingediend.

Bij brief van 17 september 2024 heeft de Staat zijn voornemen om de inschrijving van Capgemini ongeldig te verklaren aan Capgemini meegedeeld. Daarbij heeft de Staat (samengevat) toegelicht dat de SAP EULA-voorwaarden niet bij voorbaat uitsluiten dat de rechten van de Staat niet onredelijk worden verminderd of verzwaard en dat Capgemini het tegendeel onvoldoende inzichtelijk heeft gemaakt. Verder heeft de Staat met betrekking tot SAP Software Use Rights meegedeeld dat hij door het ‘blind’ accepteren daarvan risico’s zou moeten aanvaarden zonder te weten welke risico’s dit zijn, omdat Capgemini niet heeft bevestigd dat dit document de rechten van de Staat niet onredelijk vermindert of verzwaart. Ten slotte heeft de Staat met betrekking tot de ingediende SAP Data Processing Agreement (DPA) opgemerkt dat deze niet als een licentieovereenkomst kan worden aangemerkt, dat Capgemini er bewust voor heeft gekozen om een document aan te bieden onder het kopje ‘licentievoorwaarden’ terwijl daarvan geen sprake is en dat de inschrijving van Capgemini daarmee in strijd met de vormvereisten een voorbehoud bevat. Volgens de Staat is de inschrijving van Capgemini daarom ongeldig. De Staat heeft Capgemini in de gelegenheid gesteld om op dit voornemen tot ongeldigverklaring te reageren.

Op 20 september 2024 heeft Capgemini een gemotiveerde schriftelijke reactie op het voornemen tot ongeldigverklaring aan de Staat toegezonden en daarin (samengevat) meegedeeld dat zij van mening is dat de Staat de inschrijving van Capgemini ten onrechte ongeldig wil verklaren. In die brief heeft Capgemini onder meer vermeld dat de Data processing Agreement (DPA) van SAP feitelijk niet van toepassing is op de aanbieding, dat het indienen daarvan een kennelijke vergissing is geweest en dat de Staat de DPA buiten beschouwing kan laten. Ondanks deze bezwaren heeft de Staat bij brief van 28 oktober 2024 gemotiveerd aan Capgemini meegedeeld dat het standpunt dat de inschrijving van Capgemini ongeldig is gehandhaafd blijft en dat de Staat voornemens is de Opdracht te gunnen aan Fast Enterprises. Ten overvloede heeft de Staat daarbij kenbaar gemaakt dat Capgemini ook als haar inschrijving niet terzijde zou worden gelegd niet voor gunning in aanmerking zou komen, omdat zij een lagere Kwaliteitsscore heeft behaald dan Fast Enterprises.

Capgemini heeft door middel van een brief van 7 november 2024 bezwaar gemaakt tegen de gunningsbeslissing. Daarbij heeft zij zich (samengevat) op het standpunt gesteld dat de inschrijving van Capgemini ten onrechte ongeldig is verklaard en dat de Staat op het punt van het doorleggen van licentievoorwaarden is afgeweken van de in de aanbestedingsstukken bekend gemaakte systematiek. Capgemini heeft de Staat daarom verzocht om de ongeldigverklaring van de inschrijving van Capgemini in te trekken en een nieuwe gunningsbeslissing te nemen.

Bij brief van 27 november 2024 heeft de Staat aan Capgemini meegedeeld dat de beslissing om de inschrijving van Capgemini terzijde te leggen op grond van paragraaf 4.2. en vormvereiste 4 in hoofdstuk 5 van de Gunningsleidraad gehandhaafd blijft. Daarbij heeft de Staat de vergelijkingswaarden en de BPKV-score van Fast Enterprises aan Capgemini verstrekt.