Rechtbank Den Haag, 11-03-2025, ECLI:NL:RBDHA:2025:9693, C/09/679089 / KG ZA 25-61

Rechtbank Den Haag, 11-03-2025, ECLI:NL:RBDHA:2025:9693, C/09/679089 / KG ZA 25-61

Gegevens

- Instantie

- Rechtbank Den Haag

- Datum uitspraak

- 11 maart 2025

- Datum publicatie

- 3 juni 2025

- ECLI

- ECLI:NL:RBDHA:2025:9693

- Zaaknummer

- C/09/679089 / KG ZA 25-61

Inhoudsindicatie

Kort geding. Aanbesteding. Afwijzing vorderingen. Geen onjuiste beoordeling inschrijving winnaar.

Uitspraak

Team handel - voorzieningenrechter

zaak- / rolnummer: C/09/679089 / KG ZA 25-61

Vonnis in kort geding van 11 maart 2025

in de zaak van

TBAuctions Netherlands B.V. te Amsterdam,

eiseres,

advocaten mrs. C.R.V. Lagendijk en A.F. de Jong te Rotterdam,

tegen:

de Staat der Nederlanden, het Ministerie van Financiën, Directoraat-Generaal Belastingdienst te Den Haag,

gedaagde,

advocaat mr. A.L.M. de Graaf te Den Haag.

Partijen worden hierna respectievelijk aangeduid als ‘TBA’ en ‘de Belastingdienst’.

1 De procedure

Het verloop van de procedure blijkt uit:

- de dagvaarding met producties;

- de door de Belastingdienst overgelegde conclusie van antwoord met producties.

Op 18 februari 2025 is de mondelinge behandeling gehouden. Hierbij zijn door TBA pleitnotities overgelegd. Tijdens de mondelinge behandeling is vonnis bepaald op vandaag.

2 De feiten

Op grond van de stukken en het verhandelde ter zitting wordt in dit geding van het volgende uitgegaan.

De Belastingdienst heeft een openbare aanbesteding georganiseerd voor de opdracht tot “Online verkoop voer- en vaartuigen”. De Belastingdienst beoogt een raamovereenkomst te sluiten met één dienstverlener.

De Belastingdienst voert de aanbesteding uit voor Domeinen Roerende Zaken (DRZ). DRZ heeft als wettelijke taak het beheren en verwerken van goederen die strafrechtelijk in beslag zijn genomen door of namens het Rijk en daarnaast heeft het als taak om overtollige goederen van het Rijk te verwerken. In het kader van de uitvoering van haar wettelijke taak verkoopt DRZ in beslagnomen of overbodige goederen. Die verkoop voert DRZ momenteel zelf uit. Doel van de aanbesteding is om een raamovereenkomst te sluiten met een opdrachtnemer die dit verkoopproces gaat verzorgen.

De aanbestedingsstukken bestaan uit een Beschrijvend document met bijlagen, waaronder een Programma van Eisen (PvE). Er zijn twee Nota’s van Inlichtingen verstrekt.

Gunningscriterium is de economisch meest voordelige inschrijving in de zin van de beste prijs-kwaliteitverhouding. Voor het gunningscriterium prijs kunnen maximaal 55 punten worden behaald en voor het gunningscriterium kwaliteit maximaal 45 punten. Het gunningscriterium kwaliteit val uiteen in drie wensen:

- -

-

Wens 1: Uitvoering dienstverlening, maximaal 20 punten,

- -

-

Wens 2: Digitale samenwerking, maximaal 15 punten,

- -

-

Wens 3: Maximalisatie opbrengst en marktkanalen, maximaal 10 punten.

In dit kort geding zijn alleen Wens 1 en 3 aan de orde. Ten aanzien van de Wensen moeten inschrijvers een plan van aanpak indienen.

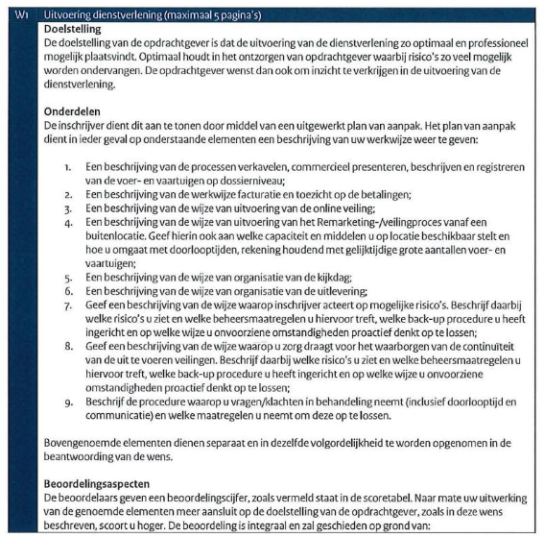

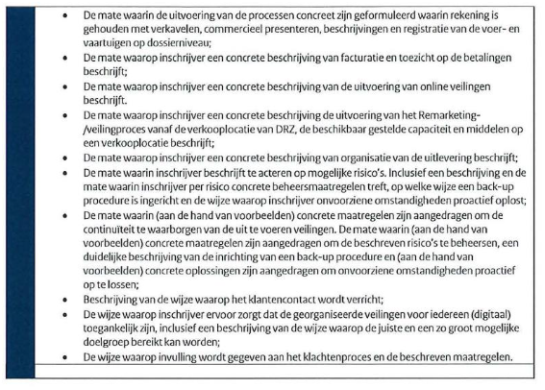

In paragraaf 4.2 van het Beschrijvend document staat het volgende over Wens 1:

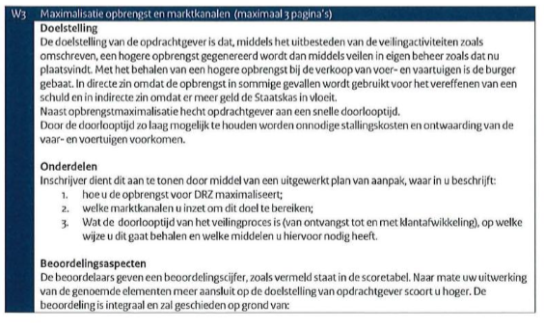

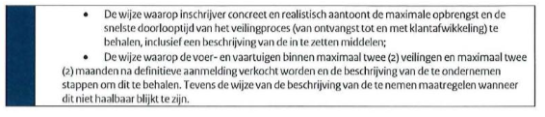

Over Wens 3 staat het volgende in paragraaf 4.2 van het Beschrijvend document:

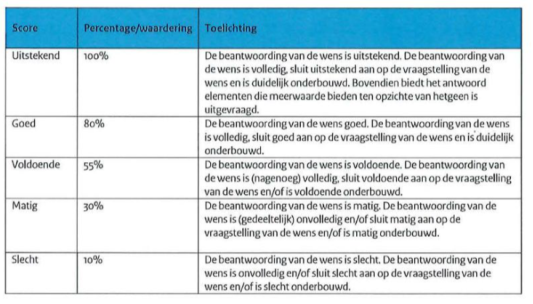

Bij de beoordeling van de beantwoording van de Wensen wordt op de volgende manier beoordeeld:

Op 6 december 2024 hebben drie partijen, waaronder TBA, een inschrijving ingediend. Op 7 januari 2025 heeft de Belastingdienst TBA in kennis gesteld van de uitkomst van de aanbestedingsprocedure. In de gunningsbeslissing staat dat TBA als tweede in rangorde is geëindigd en daarmee niet in aanmerking komt voor gunning. In de gunningsbeslissing staat de volgende tabel met de door TBA en de winnaar behaalde scores:

Als bijlage bij de brief is een nadere onderbouwing verstrekt op de behaalde scores voor de wensen (hierna: de motivering van de scores).

3 Het geschil

TBA vordert – zakelijk weergegeven:

- primair: de Belastingdienst te verbieden de Opdracht op basis van de Gunningsbeslissing te gunnen en te gebieden om de Gunningsbeslissing in te trekken; en, indien en voor zover de Belastingdienst de Opdracht nog wil vergeven, de Belastingdienst:

o te gebieden, alle inschrijvingen opnieuw te laten beoordelen door een nieuw samengestelde deskundige beoordelingscommissie, met inachtneming van dit vonnis;

o te gebieden een nieuwe, adequaat gemotiveerde gunningsbeslissing te nemen, waarbij een termijn voor effectieve rechtsbescherming wordt geboden;

- subsidiair: voor zover zou blijken dat de Aanbestedingsprocedure nooit tot rechtmatige gunning van de Opdracht kan leiden, de Belastingdienst te verbieden de Opdracht op basis van de Gunningsbeslissing te gunnen en te gebieden de Gunningsbeslissing in te trekken; en indien en voor zover de Belastingdienst de Opdracht nog wil vergeven te gebieden de Opdracht opnieuw aan te besteden;

alles met veroordeling van de Belastingdienst in de kosten van deze procedure.

Daartoe voert TBA – samengevat – het volgende aan. De Belastingdienst heeft de inschrijving van TBA onjuist beoordeeld en de Gunningsbeslissing kan de uitkomst van de Aanbestedingsprocedure niet dragen. Er zijn criteria in de beoordeling betrokken die niet vooraf in de aanbestedingsstukken kenbaar zijn gemaakt en de motivering voor de uitkomst van de Aanbestedingsprocedure bevat feitelijke onjuistheden over de inschrijving van TBA. De beoordeling is zo onzorgvuldig dat een herbeoordeling door een volledig nieuwe beoordelingscommissie van alle inschrijvingen de enige remedie is. Niet kan worden uitgesloten dat andere inschrijvingen ook op onjuiste wijze zijn beoordeeld. Als zou blijken dat de Aanbestedingsprocedure nooit tot rechtmatige gunning zou kunnen leiden, bijvoorbeeld omdat achteraf bezien de aanbestedingsstukken onvoldoende duidelijke blijken te zijn geweest, moet dit – subsidiair – leiden tot heraanbesteding.

De Belastingdienst voert verweer, dat hierna, voor zover nodig, zal worden besproken.