Rechtbank Noord-Holland, 27-07-2022, ECLI:NL:RBNHO:2022:7755, 9670476

Rechtbank Noord-Holland, 27-07-2022, ECLI:NL:RBNHO:2022:7755, 9670476

Gegevens

- Instantie

- Rechtbank Noord-Holland

- Datum uitspraak

- 27 juli 2022

- Datum publicatie

- 15 december 2022

- ECLI

- ECLI:NL:RBNHO:2022:7755

- Zaaknummer

- 9670476

Inhoudsindicatie

Vordering van curator op grond van onverschuldigde betaling afgewezen. Voldoende aannemelijk dat de failliete vennootschap (bewust) de schuld van de statutair bestuurder in privé heeft overgenomen (art 6:30 BW).

Uitspraak

Handel, Kanton en Insolventie

locatie Haarlem

Zaaknr./rolnr.: 9670476 \ CV EXPL 22-730 (NK)

Uitspraakdatum: 27 juli 2022 (bij vervroeging)

Vonnis van de kantonrechter in de zaak van:

[eiser] , i.d.h.v. curator in het faillissement van de besloten vennootschap met beperkte aansprakelijkheid [vennootschap]

wonende te [woonplaats]

eiser

verder te noemen: de curator

gemachtigde: mr. M.C.W. Rudolphij

tegen

[gedaagde] , h.o.d.n. [handelsnaam]

wonende te [woonplaats]

gedaagde

verder te noemen: [gedaagde]

gemachtigde: mr. M.W.J.M. Jonk (DAS)

De zaak in het kort

Het gaat in deze zaak om de vraag of gedaagde een geldbedrag aan de curator moet terugbetalen, omdat de vennootschap die failliet is gegaan een factuur van gedaagde onverschuldigd heeft betaald. Het gaat om een factuur, die op verzoek van de statutair bestuurder op naam van de vennootschap is gesteld, voor het verzorgen van ouder- en kindtherapie aan de statutair bestuurder van de vennootschap en zijn ex-partner en zoon. De kantonrechter oordeelt dat de vennootschap de factuur niet zonder rechtsgrond of titel aan gedaagde heeft betaald. Uit de overgelegde stukken blijkt namelijk dat sprake is van doelbewuste schuldovername door de vennootschap (artikel 6:30 BW). In het geval van schuldovername is nakoming door de vennootschap niet onverschuldigd en kan de vennootschap tegenover de schuldeiser geen ongedaanmaking vorderen. De vordering van de curator tot terugbetaling van het aan gedaagde betaalde factuurbedrag wordt daarom afgewezen.

1 Het procesverloop

De curator heeft bij dagvaarding van 27 januari 2022 een vordering tegen [gedaagde] ingesteld. [gedaagde] heeft schriftelijk geantwoord.

Op 14 juli 2022 heeft een zitting plaatsgevonden. De griffier heeft aantekeningen gemaakt van wat partijen ter toelichting van hun standpunten naar voren hebben gebracht. De curator heeft gebruik gemaakt van pleitaantekeningen, die zijn overgelegd.

2 Feiten

Op 13 juli 2021 is de besloten vennootschap [vennootschap] (hierna: [de vennootschap] ) in staat van faillissement verklaard met benoeming van eiser als curator. De heer [naam] (hierna: [betrokkene 1] ) is statutair bestuurder van [de vennootschap] . Zijn ex-partner [betrokkene 2] (hierna: [betrokkene 2] ) is/was als werkneemster bij [de vennootschap] werkzaam.

[gedaagde] is een eenmanszaak die blijkens de inschrijving in het handelsregister de volgende activiteiten heeft: ‘kindercoaching, kinder- en jeugdtherapie, systeembegeleiding, ouderbegeleiding, rots- en watertraining, kids’ skillsambassador. Kinder- en jeugdtherapeut. Trainer of Personal Development Programs. Systeem therapeut’.

In het voorjaar van 2020 hebben [betrokkene 1] en [betrokkene 2] [gedaagde] ingeschakeld om kind- en oudertherapie en individuele begeleiding te verzorgen in verband met hun echtscheiding en een dreigende ondertoezichtstelling (hierna: OTS) van hun zoon.

In een e-mail van 11 augustus 2020 heeft [betrokkene 2] aan [betrokkene 1] en [gedaagde] voorgesteld om de persoonlijke sessies van [betrokkene 2] aan [betrokkene 2] te declareren en de persoonlijke scan en de gezamenlijke sessies te declareren aan [de vennootschap] . Verder vraagt [betrokkene 2] [gedaagde] om een indicatie van de kosten voor de sessies van hun zoon zodat [betrokkene 1] en [betrokkene 2] kunnen bepalen of ze deze kosten zakelijk boeken of delen in privé.

Op 13 en 14 augustus 2020 heeft de volgende whatsappconversatie plaatsgevonden: 13 augustus om 14:56:28 uur heeft [gedaagde] aan [betrokkene 2] en [betrokkene 1] geschreven: ‘@beiden; ik heb zonder verdere splitsing de uren vandaag gefactureerd. Toelichting in mail, graag even kijken. Ik hoop op jullie akkoord. Volgens mij was dit de verdeling waar [betrokkene 2] naar toe wilde. Ik hoop ook op jouw akkoord [betrokkene 1] . Ik wil de facturen juni/juli niet meer uitstellen. Warme groet, [gedaagde] ’. 13 augustus om 14:57:45 uur heeft [betrokkene 1] geantwoord: ‘[gedaagde] , begrijpelijk= akkoord!’. 13 augustus om 19:27:03 uur heeft [gedaagde] aan [betrokkene 2] geschreven: ‘Ben je al toegekomen aan mail bekijken? Akkoord wat jou betreft?’.14 augustus om 09:13:54 uur heeft [betrokkene 2] aan [gedaagde] geschreven: ‘Admin/Facturen = OK. Dank daarvoor’.

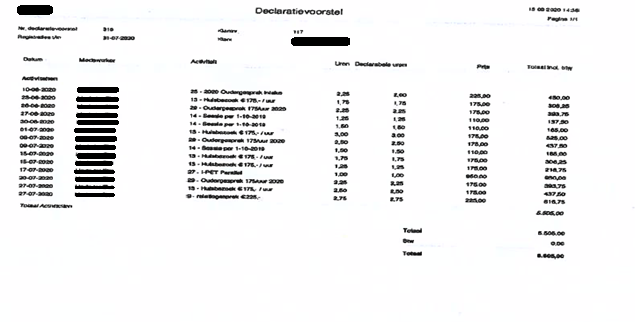

Op 13 augustus 2020 heeft [gedaagde] twee facturen (hierna: de Facturen) aan [de vennootschap] gestuurd voor een bedrag van in totaal € 8.960,05 inclusief btw met factuurnummers 1641 en 1642. In de facturen staat als omschrijving ‘Leadership Coaching’. In de tijdregistratie behorend bij factuur 1642 staat:

Op 18 augustus 2020 heeft [de vennootschap] de Facturen aan [gedaagde] voldaan.

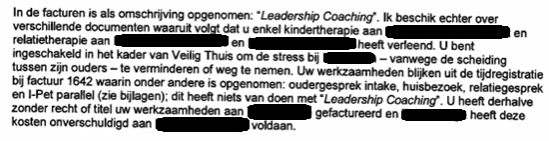

In een e-mail van 25 november 2021 heeft de curator [gedaagde] verzocht om het factuurbedrag van € 8.960.05 binnen vijf werkdagen aan de curator terug te betalen, omdat sprake zou zijn van onverschuldigde betaling door [de vennootschap] . De curator schrijft in dat verband:

In een e-mail van 26 november 2021 heeft [gedaagde] de curator laten weten dat zij het gevorderde bedrag niet zal terugbetalen. Zij schrijft: ‘(...). De declaraties, die ik heb ingediend, zijn ter compensatie van de werkzaamheden tav de zoon van de familie, hetgeen uiteraard in opdracht is gebeurd. De familie heeft mij gevraagd om die declaraties in een bepaald format in te dienen. Daar heb ik geen bezwaar tegen gehad, voor zover mijn werkzaamheden maar werden gecompenseerd. (...)’

In een e-mail van 29 november 2021 heeft de curator zijn standpunt en sommatie om het gefactureerde bedrag terug te betalen, herhaald.

[gedaagde] heeft niet aan het (terug)betalingsverzoek van de curator voldaan.

3 De vordering

De curator vordert dat de kantonrechter [gedaagde] veroordeelt tot betaling van € 8.960,05 aan hoofdsom en € 823,00 aan buitengerechtelijke incassokosten, beide bedragen te vermeerderen met de wettelijke rente. Verder wordt verzocht om [gedaagde] te veroordelen in de proceskosten en nakosten.

De curator legt aan de vordering ten grondslag (kort weergegeven) dat [de vennootschap] de gevorderde hoofdsom onverschuldigd aan [gedaagde] heeft betaald. [de vennootschap] heeft namelijk geen opdracht aan [gedaagde] voor leadership coaching sessies verstrekt. [gedaagde] heeft daarom zonder enige rechtsgrond of geldige titel werkzaamheden aan [de vennootschap] gefactureerd, welke facturen vervolgens zonder enige rechtsgrond of geldige titel door [de vennootschap] aan [gedaagde] zijn betaald en op grond van artikel 6:203 van het Burgerlijk Wetboek (BW) moeten worden terugbetaald.

[gedaagde] is ook wettelijke rente verschuldigd, omdat zij vanaf 3 december 2021 in verzuim is, ondanks sommaties, het onverschuldigd betaalde bedrag terug te betalen. De buitengerechtelijke incassokosten zijn verschuldigd, omdat (redelijke) kosten zijn gemaakt ter verkrijging van betaling buiten rechte.