Rechtbank Noord-Nederland, 01-07-2015, ECLI:NL:RBNNE:2015:3300, C-17-125121 - HA ZA 13-48 (E)

Rechtbank Noord-Nederland, 01-07-2015, ECLI:NL:RBNNE:2015:3300, C-17-125121 - HA ZA 13-48 (E)

Gegevens

- Instantie

- Rechtbank Noord-Nederland

- Datum uitspraak

- 1 juli 2015

- Datum publicatie

- 8 juli 2015

- ECLI

- ECLI:NL:RBNNE:2015:3300

- Zaaknummer

- C-17-125121 - HA ZA 13-48 (E)

- Relevante informatie

- Burgerlijk Wetboek Boek 3 [Tekst geldig vanaf 08-11-2024 tot 01-07-2025], Burgerlijk Wetboek Boek 3 [Tekst geldig vanaf 08-11-2024 tot 01-07-2025] art. 40, Burgerlijk Wetboek Boek 3 [Tekst geldig vanaf 08-11-2024 tot 01-07-2025] art. 41, Burgerlijk Wetboek Boek 6 [Tekst geldig vanaf 04-02-2025 tot 28-06-2025], Burgerlijk Wetboek Boek 6 [Tekst geldig vanaf 04-02-2025 tot 28-06-2025] art. 203

Inhoudsindicatie

Staatssteun bij aankoop perceelgrond door gemeente.

Uitspraak

vonnis

vonnis

Afdeling Privaatrecht

Locatie Leeuwarden

zaaknummer / rolnummer: C/17/125121 / HA ZA 13-48

Vonnis van 1 juli 2015

in de zaak van

de publiekrechtelijke rechtspersoon

GEMEENTE HARLINGEN,

zetelende te Harlingen,

eiseres in conventie,

verweerster in (voorwaardelijke) reconventie,

advocaten: mr. P.E. Mazel en mr. J.J. Veldhuis te Leeuwarden,

tegen

de besloten vennootschap met beperkte aansprakelijkheid

SPAANSEN HOLDING B.V.,

gevestigd te Winkel,

gedaagde in conventie,

eiseres in (voorwaardelijke) reconventie,

advocaten: mr. P.H.L.M. Kuypers en mr. D.W. Boot te Brussel.

Partijen zullen hierna "de gemeente" en "Spaansen" genoemd worden.

1 De procedure

Het verloop van de procedure is als volgt:

- -

-

de dagvaarding

- -

-

de conclusie van antwoord in conventie en van eis in (voorwaardelijke) reconventie

- -

-

de conclusie van repliek in conventie en van antwoord in (voorwaardelijke) reconventie

- -

-

de conclusie van dupliek in conventie en van repliek in (voorwaardelijke) reconventie

- -

-

de conclusie van dupliek in (voorwaardelijke) reconventie

- -

-

de akte overlegging producties van Spaansen

- -

-

de pleidooizitting van 20 november 2014.

Ten slotte is vonnis bepaald.

2 De feiten

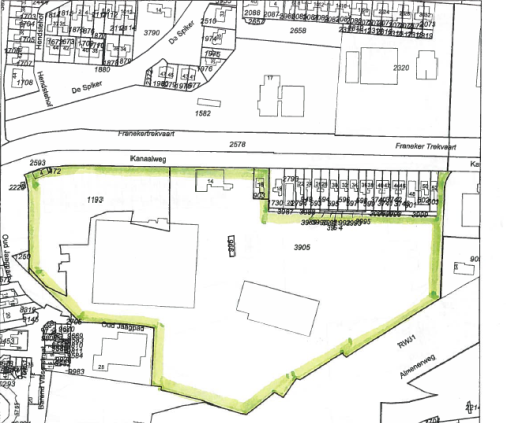

Spaansen is eigenaar geweest van een perceel grond aan de Kanaalweg 4, 14 en 16 te Harlingen (hierna te noemen: het Spaansen-terrein), zoals nader door arcering aangeduid op onderstaande kopie van een uittreksel van een kadastrale kaart. Het terrein is kadastraal bekend als gemeente Harlingen, sectie B, nummers 903, 966, 472, 1193 en 2706. Een aan Spaansen gelieerde vennootschap, Spaansen Systeemvloeren B.V., heeft aldaar een vloerenfabriek geëxploiteerd. Spaansen was tevens gevestigd op een andere locatie te Harlingen, aan de Lange Lijnbaan aldaar. Het perceel aan de Kanaalweg ligt tegen het centrum van Harlingen aan en grenst aan meerdere zijden aan woningbouw en, aan de achterzijde, aan de Rijksweg N31.

De gemeente, de besloten vennootschap Kanaalweg B.V. (van welke vennootschap de woningcorporatie Bouwvereniging Harlingen en de besloten vennootschap Noppert Heerenveen B.V. ieder voor 50% aandeelhouder waren) en Spaansen hebben vanaf 2003 gesproken over verkoop van het Spaansen-terrein ten behoeve van woningbouw. Eind 2005 heeft Kanaalweg B.V. een plan voor de ontwikkeling van het Spaansen-terrein gepresenteerd, waarbij het de bedoeling was dat Kanaalweg B.V. de eigendom van dit terrein zou verwerven. Op 15 februari 2006 hebben Spaansen en Kanaalweg B.V. hun plannen aan de gemeente gepresenteerd. Begin 2007 is een intentieovereenkomst tussen betrokkenen ondertekend.

Uiteindelijk hebben Spaansen en Kanaalweg B.V. in de tussen hen gevoerde onderhandelingen geen overeenstemming bereikt over de verkoop(prijs) van het Spaansen-terrein. De gemeente op haar beurt bleek niet bereid c.q. in staat te zijn om het financiële gat tussen Spaansen en Kanaalweg B.V. te dichten. Naar aanleiding daarvan heeft Spaansen de gemeente bij brief van 25 februari 2008 onder meer medegedeeld:

"(...) Vanaf 2003 wordt door partijen overleg gevoerd. Spaansen heeft oorspronkelijk als doel gehad voor € 11 miljoen een nieuwe (kleinere) fabriek te bouwen aan de nieuwe zeehaven. Door het verstrijken van de tijd is de begrote kostprijs voor de herbouw gestegen naar € 16 miljoen en heeft Spaansen daarnaast haar vraagprijs met € 2 miljoen laten zakken. Spaansen heeft veel kosten gemaakt en veel tijd besteed aan onderzoek voor herbouw. Deze verdeelde aandacht is haar exploitatie niet ten goede gekomen.

Aangezien de huidige partners aangeven niet verder te kunnen, zal Spaansen haar eigen weg vervolgen.

Dit betekent:

- Spaansen zal zich concentreren op het revitaliseren van haar locatie.

- Het terrein Kanaalweg zal worden aangepast aan de vereiste KAM normen.

- Er zal op korte termijn worden geïnvesteerd in nieuwe productiebanen, om een huidig, al lang verlieslijdend, product te vervangen.

- Westergo zal worden geïnformeerd over het niet afnemen van de locatie aan de zeehaven.

- Spaansen zal haar partner Multiquest informeren over het niet vestigen van een gezamenlijk bedrijfsbureau met HKSF. Spaansen zal plannen ontwikkelen om haar locatie in Winkel uit te breiden en het kantoorpersoneel (niet meer in units) vestigen in een meer traditioneel (nieuw te bouwen) kantoor.

(...)"

Op verzoek van de provincie Fryslân (hierna te noemen: de provincie) heeft de Dienst Landelijk Gebied (hierna te noemen: DLG) een rapport opgesteld over de staatssteunaspecten die verbonden zijn aan een (overheids)aankoop van het Spaansen-terrein. Nadat de provincie het rapport had ontvangen, heeft zij de gemeente (meer in het bijzonder: ambtenaar [A] en wethouder [B]) bij memo van 28 mei 2008 onder meer laten weten:

"(...)

Taxatie

* Conform de onteigeningswetgeving is een analyse opgesteld: vermogensschade, financiële schade en bijkomende kosten. Zie de uitwerking in de spreadsheets, eindtotaal wordt gesteld op totaal te vergoeden aan Spaansen (mocht het voor de rechtbank komen) van een bedrag van € 11.210.000,-.

* De conclusie is daarmee gerechtvaardigd dat er geen sprake is van staatssteun daar het aankoopbedrag lager wordt geschat dan de onteigeningswaarde.

* Voor de formele status van de onteigening is het van belang dat de gemeenteraad de politieke opdracht aan B&W geeft het gebied te ontwikkelen met inzet van onteigening."

De provincie heeft het uiteindelijke rapport van DLG d.d. 3 juni 2008 op 4 juni 2008 aan de gemeente gezonden. In voornoemd rapport is onder meer vermeld:

"(...) Nu er plannen zijn om de N31 op te waarderen tot A-weg is gelijk gekeken naar de mogelijkheid om de fabriek op deze locatie te saneren t.b.v. woningbouw. (...)

Opdrachtformulering

In opdracht van de provincie Friesland heeft DLG de aankoop van de systeemvloerenfabriek van Spaansen BV te Harlingen getoetst t.a.v. mogelijke staatssteun. De toetsing bestaat uit het waarderen/taxeren van de fabriek in zijn huidige vorm en bestemming op basis van vrijwillige verkoop (WEV), het waarderen en taxeren op basis van volledige schadeloosstelling op basis van reconstructie en het waarderen van de grond in ontruimde en gesaneerde staat t.b.v. woningbouw.

(...)

Waarde economische verkeer

De waarde in het economische verkeer is vastgesteld op basis van de huidige bestemming van de locaties: bedrijventerrein met de mogelijkheid van een betonelementenfabriek. De waarde is berekend op basis van de huurwaardeberekening van het terrein en is gesteld op

€ 6.138.000,-. Zie bijlage 1, vermogensschade.

Waarde volledige schadeloosstelling op basis van reconstructie

Op aangeven van wethouder [B] is gekozen voor berekening van schadeloosstelling op basis van reconstructie. Gezien de reeds in optie genomen bouwkavel in de haven is dit een aannemelijke keuze.

De schadeloosstelling is gemaakt zonder dat de jaarrekeningen van Spaansen zijn ingezien op basis van de algemene aannames van de sector.

De schadeloosstelling is opgebouwd uit:

Vermogensschade € 6.138.000,-

Financieringsschade € 4.147.200,-

Bijkomende kosten € 925.000,-

------------------

Totaal € 11.210.000,-

Volledige schadeloosstelling kan alleen dienen als onderbouwing van een bod indien er feitelijk sprake is van voorzienbare onteigening. Op dit moment ontbreekt deze voorzienbaarheid. Er is door de diverse door de gemeente opgestelde stedenbouwkundige visies wel de intentie uitgesproken om de locatie een andere bestemming te geven maar dit heeft er concreet niet toe geleid dat de bestemming van de fabriek is gewijzigd.

De volledige schadeloosstelling kan enkel als onderbouwing dienen van de te betalen aankoopsom indien de gemeenteraad bij het vaststellen van de huidige visies het college van B&W opdracht geeft om de visies verder uit te werken in een nieuw bestemmingsplan voor de locatie en haar bereidheid uit te spreken om te onteigenen indien er geen minnelijke overeenstemming wordt bereikt. (...)

Samenvatting

Bij het betalen van een aankoopsom van € 9.000.000,- aan Spaansen voor het terrein Kanaalweg 14 te Harlingen, groot 6.67.97 ha, te verdelen over drie jaarlijkse betalingen van € 3.000.000,- lijkt er vooralsnog geen sprake te zijn van onrechtmatige staatssteun, indien:

* De gemeenteraad het College van B&W opdracht geeft om de visies voor de ontwikkeling van de locatie verder uit te werken in een nieuw bestemmingsplan voor de locatie en gelijktijdig te starten met de verwerving van de locatie en haar bereidheid uit te spreken om te onteigenen indien er geen minnelijke overeenstemming wordt bereikt.

Advies

Voorafgaande aan de aankoop van de systeemvloerenfabriek van Spaansen B.V. de gemeenteraad van Harlingen een besluit laten nemen dat het complex onteigend gaat worden indien er geen minnelijke overeenstemming wordt bereikt. Een koppeling met een wijziging van het bestemmingsplan voor de locatie kan dit voornemen onderbouwen maar is niet noodzakelijk.

Op basis van de taxatie op basis van volledige schadeloosstelling en de door het ministerie van VROM uitgegeven "Handreiking Grondtransacties en Staatssteun met achtergrondinformatie over het Europees kader" kan geconcludeerd worden dat er geen EG-notificatieplicht is voor deze aankoop."

De afdeling VROM van de gemeente heeft ten behoeve van de vergadering van het college van burgemeester en wethouders van 16 september 2008 een advies opgesteld met als onderwerp "stand van zaken en strategie ontwikkelingen locatie Spaansen aan de Kanaalweg te Harlingen". In dit advies wordt onder meer gemeld:

"Terugblik

Na een periode van voorbereiding van de Kanaalweg bv (=50% bouwver. Harlingen en 50% Noppert Heerenveen) is contact opgenomen met de gemeente om te komen tot een ontwikkeling van het gebied Spaansen en Perseverantia. De voorstellen die zijn gedaan voor een gehele integrale ontwikkeling (gebieden Spaansen-Perseverantia en Rijksweg) vielen goed bij de gemeente hetgeen geleid heeft tot het afsluiten van een intentieovereenkomst.

(...)

In die periode is er bestuurlijk overleg geweest met een drietal gedeputeerden op basis waarvan door de provincie 1 mln. is toegezegd. Gemeente 1 mln. en prov. 1 mln. Daarmee leek het gat gedicht. (...) Omdat toen ook een variant "zelf kopen" in beeld was is door de Provincie opdracht verstrekt tot het uitvoeren van een taxatie van de locatie Kanaalweg om in beeld te brengen of er mogelijk sprake zou kunnen zijn van bedrijfssteun. Op basis van de concept rapportage lijkt hier geen sprake van te zijn.

Na afloop van de vooraf bepaalde intentieperiode is de stand van zaken opgemaakt. Conclusie moest zijn dat niet gerealiseerd was, wat afgesproken was waardoor de gemeente richting Kanaalweg bv heeft aangegeven dat er op dat moment geen redenen waren om een projectovereenkomst af te sluiten noch een nieuwe intentie overeenkomst af te sluiten, immers Kanaalweg bv had voor het verwerven van de locatie Spaansen geen resultaat geboekt.

(...)

Aan de fa. Spaansen is aangegeven dat de gemeente kans ziet 9 mln. neer te leggen voor de locatie in bouwrijpe toestand. Hierbij niet aangegeven of we zelf kopen of dat een derde dat gaat doen. Op basis daarvan rekent de fa. Spaansen nu aan haar investeringen en baten voor de beoogde verplaatsing naar de industriehaven. Resultaat nog onbekend.

NB De gemeente heeft in deze casus twee belangen t.w.

1. het behoud van de werkgelegenheid lees het behoud van Spaansen

2. de herontwikkeling van de locatie Spaansen in combi met de RW en het gebied Perseverantia. (...)"

In opdracht van de gemeente heeft Verhoeve Milieu B.V. (hierna: Verhoeve) een bodemonderzoek op het Spaansen-terrein uitgevoerd en (eventuele) saneringskosten berekend. Verhoeve heeft bij rapportage van 29 november 2007 bodemverontreiniging gemeld. Nadien heeft Verhoeve bij brief aan de gemeente van 15 april 2008 de kosten van sloop en sanering van dit terrein geraamd op een bedrag van € 2.547.000,-.

Spaansen heeft de gemeente bij brief van 11 december 2008 een aanbod tot verkoop van het Spaansen-terrein gedaan.

De gemeente heeft Spaansen vervolgens bij brief van 15 januari 2009 medegedeeld dat zij met Spaansen in onderhandeling wil treden over de eventuele aankoop van het Spaansen-terrein. Naar aanleiding hiervan heeft op 21 januari 2009 een overleg tussen partijen plaatsgevonden, waarbij de voorwaarden voor de eventuele aankoop van het terrein zijn besproken.

Een en ander heeft geleid tot een nieuw aanbod van de zijde van Spaansen d.d. 11 februari 2009, inhoudende dat Spaansen het Spaansen-terrein voor een bedrag van

€ 8.500.000,- wil verkopen, waarbij door Spaansen een aantal voorwaarden is gesteld. Spaansen heeft in haar aanbod voorts de intentie uitgesproken om een nieuwe fabriek te bouwen naast de huidige fabriek aan de Nieuwe Industriehaven te Harlingen en dat zij de zeebodem/het talud voor het perceel in de Nieuwe Industriehaven van de Spaansen-bedrijven zal aankopen voor een bedrag van € 150.000,-. Nadien hebben er nog enkele vervolgbesprekingen tussen partijen plaatsgevonden, onder meer over de door Spaansen gestelde voorwaarden.

De gemeente heeft Spaansen (Groep) bij brief van 29 april 2009 medegedeeld:

"Met inachtneming van onze weerlegging van de door u gestelde voorwaarden heeft ons college besloten de locatie van Spaansen (opstallen, erf en ondergrond), gelegen aan de Kanaalweg te Harlingen, kadastraal bekend gemeente Harlingen, sectie B, nummers 472, 903, 966, 1193 en 2706, totaal groot ca. 67.466 m2, per 31 december 2010 aan te kopen voor de koopprijs van € 6.500.000,- (waarde economisch verkeer). Op het moment dat Spaansen daadwerkelijk het bedrijf verplaatst naar de Nieuwe Industriehaven wordt een nabetaling gedaan van € 2.000.000,-. Om de transactie voor u voldoende aantrekkelijk te houden, zal de nabetaling na aan periode van vijf jaar na de transactiedatum sowieso en los van een eventuele verplaatsing, eveneens plaatsvinden. De totale aankoopsom bedraagt derhalve € 8.500.000,- k.k. De aankoopprijs van het door u aan te kopen talud ad € 150.000,- en groot 1.28.00 ha, gelegen grenzend aan de locatie van Spaansen in de Nieuwe Industriehaven, kan verdisconteerd worden in de koopsom van € 8.500.000,-. (...)"

De gemeenteraad van Harlingen heeft op 6 mei 2009, kennis genomen hebbende van een voorstel daartoe van het College van Burgemeester en Wethouders d.d. 14 april 2009, besloten in te stemmen met de aankoop van het Spaansen-terrein, per 31 december 2010 voor een koopprijs van € 6.350.000,- en met de kosten die met de aankoop gemoeid zijn

(€ 3.000,-) én in te stemmen met een nabetaling van € 2.000.000,- bij bedrijfsverplaatsing binnen Harlingen uiterlijk binnen een periode van 5 jaar na de eigendomsoverdracht.

Op 23 juni 2009 is een schriftelijke koopovereenkomst tussen Spaansen en de gemeente tot stand gekomen inzake de verkoop van het Spaansen-terrein. In deze overeenkomst is een koopprijs van € 8.500.000,- opgenomen. Bepaald is dat de voor overdracht vereiste notariële akte van levering uiterlijk op 31 december 2010 zal worden verleden. In de koopovereenkomst is voor het overige - voor zover in dezen van belang - bepaald:

“Betaling

Artikel 3

1. De koopprijs zal door koper als volgt worden voldaan:

- een bedrag groot € 6.500.000,00 bij het ondertekenen van de akte van levering via de kwaliteitsrekening van de notaris; en

- een bedrag groot € 2.000.000,00 na bedrijfsverplaatsing/herinvestering door verkoper (zoals hierna in artikel 19 bedoeld) doch in ieder geval uiterlijk 5 jaar na de datum van juridische overdracht van het verkochte. Ten deze wordt verwezen naar het hierna in artikel 19 bepaalde.

Voorts zal met de hiervoor vermelde koopsom ad € 8.500.000,00 worden verrekend de koopsom ad

€ 150.000,00 welke verkoper aan koper verschuldigd is uit hoofde van de aankoop van het talud aan de Nieuwe Industriehaven te Harlingen, zulks conform het bepaalde in de daartoe tussen partijen opgemaakte koopovereenkomst.

(...)

Artikel 5

(...)

6. Koper is voornemens het gekochte - na sloop en eventuele sanering - te gebruiken als bouwgrond voor woningbouw zulks in het kader van het/de in ontwikkeling zijnde/komende bestemmingsplan(nen) ter plaatse.

(...)

Artikel 14

1. Koper is ermee bekend dat in het verkochte verontreiniging aanwezig is. Van een en ander blijkt uit het door koper aan verkoper ter beschikking gestelde bodemonderzoeksrapport de dato 29 november 2007 met kenmerk JKR/ADV/VMN/257073, opgesteld door Verhoeve Milieu.

2. Het risico van welke bodemverontreiniging dan ook (derhalve ook die welke in vorenbedoeld bodemonderzoeksrapport niet is gesignaleerd) is geheel voor rekening van de koper. Alle uit de bodemverontreiniging voortvloeiende kosten (waaronder begrepen de saneringskosten) zijn voor rekening van de koper. Koper vrijwaart verkoper voor iedere vordering dienaangaande.

(...)

Herinvestering

Artikel 19

Uit de tussen partijen gevoerde onderhandelingen aangaande de onderhavige koop en verkoop is gebleken dat de gemeente Harlingen hecht aan behoud van werkgelegenheid binnen de gemeente Harlingen. Verkoper is zich hiervan bewust en heeft daarom te kennen gegeven, conform het hierna bepaalde, bereid te zijn binnen de gemeente Harlingen te herinvesteren ten behoeve van de werkgelegenheid. In dit kader zijn partijen het navolgende overeengekomen,

1. Verkoper heeft, behoudens calamiteiten en/of zwaarwegende belangen van verkoper, een inspanningsverplichting om binnen 5 jaar na de juridische levering van het verkochte te herinvesteren in de gemeente Harlingen. Deze herinvesteringsplicht betreft de verplaatsing van de huidige bedrijfsactiviteiten op het verkochte (vloerenfabriek) naar een andere locatie binnen de gemeente Harlingen dan wel het verplaatsen van een andere bedrijfsactiviteit (welke qua omvang vergelijkbaar is met de vloerenfabriek) van elders naar de gemeente Harlingen.

2. Het in artikel 3 bedoelde gedeelte van de koopsom ad € 2.000.000,- zal worden uitbetaald indien en zodra de herinvestering feitelijk heeft plaatsgevonden, met dien verstande dat dit gedeelte te allen tijde na het verstrijken van vorenbedoelde termijn van 5 jaar door koper aan verkoper zal worden uitbetaald, ook indien verkoper niet aan zijn herinvesteringsplicht heeft voldaan.

3. Indien vorenbedoelde herinvestering heeft plaatsgevonden voor de datum van de juridische levering (in beginsel 31 december 2010), zal op de datum van juridische levering de volledige koopsom ad € 8.500.000,00 aan verkoper worden voldaan.”

De provincie heeft in samenwerking met de gemeente en Rijkswaterstaat Noord Nederland een zogeheten "Verkenning N31 flessenhals Harlingen" opgesteld, welk document omstreeks juli 2010 is gepubliceerd. In hoofdstuk 10 van dit document met als onderwerp Gebiedsontwikkeling is onder meer vermeld:

“11.2 Gebiedsontwikkeling Spaansen Perseverantia

Het gebied Spaansen en Perseverantia betreft twee oude bedrijventerreinen die worden doorsneden door de N31. Een verdiepte aanleg van de N31 maakt hier dat een te ontwikkelen gebied ontstaat dat de stad weer tot eenheid kan maken. De beoogde herstructurering houdt tevens een functieverandering in het gebied in, waarbij omvangrijke woningbouw het doel is maar ook lichte bedrijvigheid tot de mogelijkheden kan behoren.

(...)

Eerst zullen zowel de gebieden Perseverantia als Spaansen gesaneerd moeten worden, waarbij de bron van de vervuiling buiten dit gebied ligt. Voor de sanering worden synergie effecten met de verdiepte aanleg van de N31 verwacht. De centrale ontsluiting voor de N31 komt waarschijnlijk gedeeltelijk op de te saneren locatie te liggen. Uit de planstudie fase zal dit concreet blijken. De omvang van de sanering is afhankelijk van de stedenbouwkundige invulling van dit gebied (functiegericht saneren).

(...)

De grondposities worden door de gemeente onder controle gebracht. Afrondende besluitvorming daarover vindt plaats in mei 2009.”

Bij notariële akte van levering van 13 september 2010 heeft de eigendomsoverdracht van het Spaansen-terrein door Spaansen aan de gemeente plaatsgevonden. Als koopprijs is in de akte een bedrag van € 8.500.000,- vermeld. Bij notariële akte van levering van gelijke datum heeft de eigendomsoverdracht door de gemeente van een perceel grond/water (= eerdergenoemde zeebodem/talud) aan de Lange Lijnbaan te Harlingen aan Spaansen plaatsgevonden. Als koopprijs is in deze akte een bedrag van € 150.000,- genoemd.

Ingenieursbureau Oranjewoud (hierna te noemen: Oranjewoud) heeft in opdracht van de gemeente een kostenraming opgesteld voor de sanering van het Spaansen-terrein. Bij brief van 2 maart 2011 heeft Oranjewoud aan de gemeente medegedeeld dat deze kosten op een bedrag van € 3.089.000,- (ex. BTW) worden geraamd.

Spaansen heeft de gemeente bij brief van 29 april 2011 verzocht om over te gaan tot betaling van de overeengekomen nabetaling van € 2.000.000,-. Dit verzoek is door Spaansen nader onderbouwd bij brief aan de gemeente van 11 juli 2011. In deze brief meldt Spaansen daartoe onder meer:

"(...) Op 23 juni 2009 heeft Spaansen met de gemeente Harlingen een overeenkomst gesloten betreffende de verkoop van het terrein aan de Kanaalweg.

(...)

Door beide partijen was toen nog niet voorzien dat de financiële crisis de impact zou hebben die zij uiteindelijk heeft bereikt. Spaansen had in juni 2009 besloten om over te gaan tot investeren. Doel was de productie in eigen hand houden en werkgelegenheid veilig stellen. (...) Door plotselinge stilstand van de orderintake en naar aanleiding van het resultaat over 2009 en de vooruitzichten voor 2010 heeft Spaansen het investeringsbesluit moeten terugdraaien. Uiteindelijk zijn beide jaren met zware verliezen afgesloten waardoor de financier en directie van Spaansen hebben besloten op versterking van het bedrijf door middel van samenwerking.

(...)

Spaansen heeft conform het contract aangegeven 'bereid te zijn binnen de gemeente Harlingen te herinvesteren ten behoeve van de werkgelegenheid'. In art. 19 lid 1 wordt een voorbehoud gemaakt voor 'calamiteiten en/of zwaarwegende belangen van verkoper'. Spaansen beroept zich op dit voorbehoud ten aanzien van de herinvesteringsplicht. De omstandigheden in de markt en bij de bouwdivisie zijn dusdanig dat op grond van strategische- en bedrijfseconomische belangen is besloten niet te herinvesteren in de vloerenactiviteit.

(...)

Spaansen heeft haar beleid dan ook moeten aanpassen rekening houdende met de volgende uitgangspunten:

- Behoud van werkgelegenheid;

- Productieactiviteiten richten op wanden;

- Procesdeelnemer in het (ruw)bouwproces, d.m.v. levering en montage van alle benodigde prefab betonelementen;

- Samenwerking zoeken met derden om de productie en levering van voornoemde betonelementen te borgen en de werkgelegenheid te behouden.

Spaansen spant zich tot het uiterste in om de werkgelegenheid van de medewerkers te behouden. Uiteindelijk is een samenwerking aangegaan met Betonson waarbij de detachering van de medewerkers een heel belangrijk punt is. Hierdoor is de werkgelegenheid van de medewerkers van de vloerenfabriek geborgd en zijn er geen gedwongen ontslagen gevallen.

(...)

Spaansen heeft vanaf 2009 ruim € 2,0 miljoen geïnvesteerd in de locatie nieuwe zeehaven om de activiteiten goed voort te kunnen zetten. Door de samenwerking met Betonson worden de langetermijnbelangen van de betonactiviteiten gediend en is de werkgelegenheid van de Spaansenmedewerkers uit Harlingen niet afgenomen.

Op basis van bovenstaande verzoekt de directie van Spaansen Holding B.V. om de resterende € 2,0 miljoen van de koopsom per 1 oktober a.s. te voldoen."

In opdracht van de gemeente heeft makelaar-taxateur in onroerende zaken [C] (hierna te noemen: makelaar [C]) te [plaats] een taxatierapport gedateerd 18 mei 2011 uitgebracht inzake de grondwaarde van het Spaansen-terrein. De onderhandse verkoopwaarde, vrij van huur en gebruik, in gesaneerde staat, met de toekomstige bestemming woondoeleinden, is per opnamedatum - 13 mei 2011 - getaxeerd op een bedrag van

€ 6.600.000,-. Voorts is de onderhandse verkoopwaarde, vrij van huur en gebruik, in huidige staat (met aanwezigheid van bodemverontreiniging), met de toekomstige bestemming woondoeleinden, getaxeerd op een bedrag van € 3.500.000,-.

Behalve makelaar [C] heeft ook makelaar-taxateur in onroerende zaken [D] (hierna te noemen: makelaar [D]), verbonden aan [E] te [plaats] een taxatierapport gedateerd 18 mei 2011 uitgebracht inzake de grondwaarde van het Spaansen-terrein. De onderhandse verkoopwaarde vrij van huur en gebruik, in gesaneerde staat, is daarbij per opnamedatum - 13 mei 2011 - getaxeerd op een bedrag van

€ 6.350.000,-. De onderhandse verkoopwaarde vrij van huur en gebruik, in de huidige (vervuilde) staat is getaxeerd op een bedrag van € 3.300.000,-.

De gemeente heeft Spaansen bij brief van 20 september 2011 bericht dat zij heeft besloten om niet over te gaan tot de door Spaansen verlangde nabetaling van € 2.000.000,-. Ondanks (herhaalde) sommatie zijdens Spaansen is de gemeente hiertoe ook nadien niet overgegaan.

Het college van burgemeester en wethouders heeft in een notitie d.d. 29 november 2011 met als onderwerp "Analyse aankoop en beantwoording raadsvragen Spaansenterrein" vragen van de gemeenteraad beantwoord, In deze notitie vermeldt het college onder meer:

“2.2. Aankopen in een breder perspectief

(...)

De grondslag voor de aankoop van het Spaansen-terrein is terug te vinden in een aantal doelstellingen:

- Strategische locatie

- Spaansen zou ook andere activiteiten naar Harlingen brengen

- Dreiging van verkoop van de fabriek

- Behoud van werkgelegenheid in de gemeente Harlingen

- De relatie met de N31

- het onderzoek "Het huishoud- en spaarbankboekje van Harlingen" (2007)

Vanaf 2008/2009:

- de stadsvisie/houtskoolschets

a. Strategische locatie

Het Spaansen-terrein is zeer strategisch gelegen tussen de binnenstad en de N31. Daarom heeft de gemeente van de gelegenheid gebruik gemaakt om deze locatie aan te kopen en zo de regie voor de ontwikkeling van dit terrein in eigen hand te kunnen houden.

b. Spaansen zou ook andere activiteiten naar Harlingen kunnen brengen

In de bestuurlijke gesprekken die hebben plaatsgevonden heeft Spaansen aangegeven om ook andere bedrijfsonderdelen van elders naar Harlingen te verplaatsen. Van een verplaatsing is tot op de dag van vandaag helaas nog geen sprake geweest.

(...)

c. Dreiging van verkoop van de fabriek

Spaansen oriënteerde zich al langer op een mogelijke verplaatsing naar de Industriehaven, om zo de bedrijfsactiviteiten te kunnen concentreren. Daarom bestond, naast de optie van verkoop aan Kanaalweg BV en later de gemeente Harlingen, de mogelijkheid om de locatie als fabriek aan een andere partij te verkopen en de bedrijfsactiviteiten op die locatie voortgezet zouden worden.

(...)

g. De stadsvisie (vanaf 2008/2009)

Voordat de aankopen zijn gedaan, is de Stadsvisie vastgesteld. Met het vaststellen van de Stadsvisie is een aantal gebieden in de gemeente aangewezen waar tot 2025 een aantal belangrijke ruimtelijke ontwikkelingen gaan plaatsvinden. Ter uitvoering van deze ontwikkelopgave zijn de aankopen die tot nu hebben plaatsgevonden van groot belang. De gemeente dient hierin regie te houden en niet afhankelijk te zijn van mogelijk speculatieve aankopen door anderen. (...)

Leerpunt; proces onderhandelingen

Het college heeft de afgelopen tijd ook onderzocht hoe het proces rond de aankoop van het Spaansen-terrein is verlopen. Het college vindt dat er in ieder geval drie aspecten zijn die bij de voorbereiding op toekomstige transacties anders en beter kunnen.

(...)

In de tweede plaats zijn de onderhandelingen gevoerd zonder dat de gemeente beschikte over een in opdracht van de gemeente opgesteld taxatierapport. Het laten opstellen van een taxatierapport is beslist gebruikelijk. Van alle aankopen die de gemeente Harlingen de afgelopen jaren heeft gedaan, is het Spaansen-terrein de enige locatie waarvoor niet in opdracht van de gemeente een taxatierapport is opgesteld.

(...)

4. Beantwoording van raadsvragen

Door de fractie van Harlinger Belang zijn de onderstaande vragen ingediend. De beantwoording van deze vragen volgt na iedere vraag.

1. In haar rapport naar mogelijke staatssteun heeft Dienst Landelijk Gebied (DLG) drie taxaties uitgevoerd, elk op basis van verschillende gronden, te weten de waarde in het economische verkeer, volledige schadeloosstelling en ontruimde en gesaneerde staat. Uiteindelijk is door de gemeente verder gewerkt met de taxatie betreffende volledige schadeloosstelling (€ 9,0 miljoen). In hoeverre acht het college dit correct, daar de werkelijke situatie was dat Spaansen haar gronden had aangeboden en eerder gesprekken hadden plaatsgevonden met andere partijen dan de gemeente. Was in dit kader de taxatie op basis van economisch verkeer niet relevanter?

Antwoord:

De taxatie van DLG, die in opdracht van de provincie Fryslân is uitgevoerd, had vooral als doel om een onderbouwing te geven of er met een koopsom van € 8.500.000,00 sprake zou zijn van (ongeoorloofde) staatssteun. Voordat de taxatie is uitgevoerd was in principe al overeenstemming bereikt over de koopprijs. Uitgangspunt is en blijft, zoals ook in hoofdstuk 2 van deze notitie is aangegeven, dat voor iedere verwerving in opdracht van de gemeente een taxatierapport wordt gemaakt. Deze taxaties dienen als uitgangspunt bij de onderhandelingen. In deze situatie was dat niet het geval.

2. Verondersteld dat de taxatie op basis van volledige schadeloosstelling de juiste was, op welke wijze heeft het vorige en het huidige college invulling gegeven aan de nadrukkelijke voorwaarde aan de taxatiesom ad € 9,0 miljoen, namelijk dat sprake diende te zijn van een bestuursopdracht, projectplan, onderzoek naar projectontwikkelaars, nieuw bestemmingsplan, calculaties, etc.

Antwoord:

Niet. Er lag geen projectbesluit, bestemmingsplan, bestuursopdracht of iets dergelijks aan ten grondslag wat een volledige schadeloosstelling rechtvaardigt. Zoals dit straks wel het geval is bij de N31 nadat de minister het TracéBesluit heeft ondertekend.

3. Hoe kan een verouderd rapport (voor economische crisis) als basis hebben gediend bij de besluitvorming rond de aankoop ten tijde van de economische crisis. Is het college met Harlinger Belang van mening dat het taxatierapport gedateerd was en dat ten tijde van de overeenkomst een nieuwe taxatie had moeten plaatsvinden in opdracht van de gemeente?

Antwoord:

Zie antwoord op vraag 1. Er bestond in principe al overeenstemming over de koopsom. Het taxatierapport diende vooral om een antwoord te geven op de vraag of er sprake is van staatssteun. Voor dit doel was het taxatierapport te gedateerd.

De portefeuillehouder heeft de onderhandelingen zelf gevoerd op basis waarvan een koopprijs tot stand is gekomen van € 8.500.000,00. Het college is zich ervan bewust dat hiermee nagenoeg de onteigeningswaarde is betaald.

(...)”

In de raadsvergadering van 14 december 2011 zijn vragen gesteld naar aanleiding van de hiervoor onder 2.21. genoemde Notitie. Ter beantwoording van deze raadsvragen heeft het college een nadere notitie d.d. 16 januari 2012 opgesteld, waarin zij onder meer meldt:

"Vraag 5a:

Uiteindelijk is door DLG op basis van onteigening deze grens op 9 miljoen gesteld.

Echter in de onderhavige situatie was geen sprake van onteigening; de deal met de gemeente was al gemaakt Spaansen kreeg ongeacht of er sprake was van bedrijfsverplaatsing 8,5 miljoen en bovendien had Spaansen de grond al in de verkoop staan.

Antwoord 5a:

Toen partijen niet tot elkaar kwamen, is het college in het voorjaar van 2008 op de hoogte gesteld van een bodemprijs die is vastgesteld door de algemene vergadering van aandeelhouders van Spaansen (hierna: AvA) ad € 9 miljoen. In de daarop betrekking hebbende brief van 21 februari 2008 werd ook gesteld dat de AvA besloot dat wanneer er op 1 april geen zicht is op een verkoopovereenkomst van het terrein, Spaansen:

- ofwel de locatie zou upgraden voor continuering van de vloeren productie voor de lange termijn

- ofwel een locatie - elders dan in of buiten Harlingen - zou overwegen.

Het bedrag is, gezien de opstelling van Spaansen, naar het oordeel van het college, maximaal uitonderhandeld. Het college is zich ervan bewust dat hiermee nagenoeg de onteigeningswaarde is betaald.

(...)

Vraag 6:

Waarom zijn wij niet gaan werken met de waarde in het economisch verkeer?

Antwoord 6:

Dat wij niet met de waarde in het economisch verkeer zijn gaan werken is gelegen in het feit dat Spaansen gedurende het proces de prijs heeft gedicteerd.

(...)

Vraag 6a:

En daarbij merkt mijn fractie op de Raad in 2009 heeft ingestemd met de aankoop maar geen bereidheid tot onteigening in het besluit staat vermeld.

Antwoord 6a:

Dat is juist maar gegeven het feit dat het project een initiatief was van private partijen en de gemeente in eerste aanleg geen deelnemer was aan de verwervingsgesprekken en langdurig het volste vertrouwen had dat partijen er uit zouden komen is - voordat de gemeente zelf de eerste voorbereiding deed voor verwerving - onteigening niet aan de orde geweest. Onteigening is hooguit aan de orde geweest als de realisatie van de N31 zou worden belemmerd. Bovendien kan onteigenen niet zomaar. Daar gaan eerst langdurige intensieve onderhandelingsrondes aan vooraf.

Pas bij de verkenning voor de taxatie van het complex, is het het DLG-rapport onteigening als voorwaarde bij de hoogte van het aankoopbedrag geïntroduceerd.

Vraag 7:

Het toenmalig besluit is op dat punt ook onvolledig. Hoe kan dat?

Antwoord 7:

Het klopt dat geen projectbesluit, bestuursopdracht of iets dergelijks aan de transactie ten grondslag ligt, die een volledige schadeloosstelling rechtvaardigt.

(...)

Vraag 9:

U stelt dat het taxatierapport uitsluitend tot doel had ter onderbouwing van de staatssteungrens.

Antwoord 9:

Dat is correct.

Vraag 10:

U stelt dat bij deze taxatie geen rekening is gehouden met verontreiniging.

In hoeverre is het denkbaar dat de taxatie lager had moeten zijn en daarmee ook de staatssteungrens niet 9 miljoen was maar in werkelijkheid lager.

Antwoord 10:

In de beantwoording door het college op 6 mei 2009 is aangegeven dat het rapport uit dat jaar over de bodemverontreiniging, is uitgegaan van sanering ten behoeve van een bedrijfsterrein.

Bij een gebruiksbestemming wonen heeft het college aangegeven uit te gaan van een kostenindicatie voor Spaansen van € 1,5-2,5 miljoen.

(...)

De discussie tijdens de raadsvergadering op 6 mei 2009 leverde verschillende nieuwe risico's en onzekerheden op. Met name de financiële onzekerheden en het nog niet met zekerheid kunnen inschatten van de saneringskosten van de verontreinigde grond, zijn toen geschat op een bedrag van

€ 5 a 10 miljoen voor beide gebieden. Met een raming voor de Spaansen locatie van € 1,5-2,5 miljoen in het meest ongunstige geval.

Alles teruglezend en reflecterend op de discussies in de laatste jaren is het denkbaar dat deze risico's en onzekerheden niet voldoende ernstig zijn ingebracht.

Deze gang van zaken valt onder de tekortkomingen waarover het college zich uitgesproken heeft in de raad van 14 december 2011.

(...)

Antwoord 13a:

Uit de taxatierapporten blijkt dat de waarde in het economisch verkeer uit de rapportage van DLG is gebaseerd op de toenmalige bestemming te weten bedrijfsterrein met de mogelijkheid van een betonwarenfabriek en dat de taxatie van 2011 is gebaseerd op de bestemming woningbouw. Zoals u bekend, spreken we dan over verschillende grondprijzen.

Het rapport van DLG heeft geen rekening gehouden met de verontreiniging. U heeft dus gelijk dat daarin (deels) een verklaring ligt voor het verschil. Daarbij komt dat de gemeente een aankoopprijs heeft betaald die dichtbij de onteigeningswaarde ligt, terwijl de waarde in het economisch verkeer

€ 6.138.000,00 bedraagt.

Vraag 17:

Kunt u aangeven hoe het finale bod van de Kanaalweg bv zich verhoudt met het door de Gemeente nu betaalde bedrag?

Antwoord 17:

Uit de brieven van Spaansen en Kanaalweg BV aan de gemeente Harlingen kan opgemaakt worden dat Spaansen haar vraagprijs heeft laten zakken van € 11.000.000,- naar € 9.000.000,-. De vraagprijs van Spaansen kwam overeen met de investering die nodig was om het bedrijf te verplaatsen. De woordvoerders van Kanaalweg BV waren bereid € 7.000.000,- te betalen voor een bouwrijp en gesaneerd terrein.”

In opdracht van de gemeente heeft DTZ Zadelhoff v.o.f. een taxatierapport gedateerd 1 juni 2012 uitgebracht inzake de grondwaarde van het Spaansen-terrein, per peildatum 23 juni 2009. De onderhandse verkoopwaarde in huidige staat, vrij van huur en/of gebruik en ontruimd, is daarbij getaxeerd op een bedrag van € 6.250.000,- k.k. De onderhandse verkoopwaarde bij herontwikkeling, vrij van huur en/of gebruik en ontruimd, is vastgesteld op een bedrag van € 4.450.000,-.

In opdracht van Spaansen heeft Kakeswaal commerciële waarderingen B.V. een taxatierapport gedateerd 5 juli 2012 uitgebracht inzake de grondwaarde van het Spaansen-terrein per peildatum 23 juni 2009. De onderhandse verkoopwaarde, vrij van huur en gebruik, is per voornoemde peildatum getaxeerd op een bedrag van € 8.350.000,. In het taxatierapport staat vermeld dat in de waardering geen kosten zijn verwerkt voor grondsanering voor woningbouw.

3 De vorderingen in conventie en in reconventie

De gemeente vordert dat de rechtbank, bij vonnis uitvoerbaar bij voorraad:

I. vaststelt dat met de tussen partijen, betreffende de Spaansen-locatie Kanaalweg, op 23 juni 2009 tot stand gekomen koopovereenkomst en/of de daarop volgende eigendomsoverdracht op 13 september 2010, sprake is van een onrechtmatige steunmaatregel in de zin van de artikelen 107-108 VWEU, en daaruit voortvloeiend bepaalt dat de mededingingssituatie van vóór de steunmaatregel dient te worden hersteld;

II. bepaalt dat voor dergelijk herstel, betreffende de Spaansen-locatie Kanaalweg, de koopovereenkomst en de levering niet nietig behoeven te worden verklaard, maar kan worden volstaan met het gelasten tot terugbetaling van de onrechtmatig verleende staatssteun, vermeerderd met de daarover berekende wettelijke rente vanaf datum steunverlening tot en met datum terugbetaling;

III. vaststelt dat betreffende de Spaansen-locatie Kanaalweg de onrechtmatig verleende staatssteun bedraagt € 2.250.000,-, waarvan € 2.000.000,- nog niet door de gemeente aan Spaansen is uitgekeerd;

IV. vaststelt dat als datum steunverlening geldt d.d. 23 juni 2009;

V. Spaansen veroordeelt een bedrag van € 250.000,- aan de gemeente terug te betalen, vermeerderd met de daarover berekende wettelijke rente vanaf datum steunverlening tot en met datum terugbetaling, onder vaststelling dat de tussen partijen overeengekomen nabetaling ad € 2.000.000,- (welke nog niet (door de gemeente aan Spaansen) is voldaan, niet (meer) door de gemeente aan Spaansen is verschuldigd;

VI. Spaansen veroordeelt in de kosten van het geding.

Spaansen voert verweer, met conclusie:

A. tot afwijzing van de vorderingen van de gemeente en veroordeling van de gemeente in de kosten van het geding, te vermeerderen met de wettelijke rente ex artikel 6:119a BW over de proceskosten vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis en te vermeerderen met de nakosten ad € 131,00, te vermeerderen met de wettelijke rente ex artikel 6:119a BW vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis;

B. subsidiair: de vorderingen van de gemeente slechts toe te wijzen tot een bedrag na verrekening van de vorderingen van Spaansen in reconventie, met veroordeling van de gemeente in de kosten van het geding, althans Spaansen uitdrukkelijk toe te staan haar vorderingen in reconventie te verrekenen met de beweerde vordering van de gemeente in conventie, te vermeerderen met de wettelijke rente ex artikel 6:119a BW over de proceskosten vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis en te vermeerderen met de nakosten ad € 131,00, te vermeerderen met de wettelijke rente ex artikel 6:119a BW vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis.

in reconventie

Spaansen vordert dat de rechtbank, bij vonnis uitvoerbaar bij voorraad:

1. de gemeente veroordeelt tot betaling van € 2.000.000,-, te vermeerderen met de wettelijke rente ex artikel 6:119a BW sinds 29 april 2011, althans 1 oktober 2011, althans 25 november 2011, althans 23 december 2011, althans 23 februari 2012, althans 31 juli 2012, althans 1 februari 2013, althans de dag der conclusie van eis in reconventie, althans vanaf 13 september 2015, tot aan de dag der algehele voldoening;

2. voor recht verklaart dat de gemeente in verzuim is sinds 29 april 2011, althans 1 oktober 2011, althans 25 november 2011, althans 23 december 2011, althans 23 februari 2012, althans 31 juli 2012, althans 1 februari 2013, althans de dag der conclusie van eis in reconventie, althans zal zijn vanaf 13 september 2015;

3. de gemeente veroordeelt tot betaling van de buitengerechtelijke kosten ad

€ 38.068,41 en de schade die Spaansen heeft geleden ad € 175.000,-, te vermeerderen met de wettelijke rente ex artikel 6:119a BW over de buitengerechtelijke kosten vanaf 12 juni 2013;

4. de gemeente veroordeelt tot betaling van de schade die Spaansen heeft geleden door de negatieve publiciteit en uitlatingen van de gemeente nader op te maken bij staat en te vereffenen volgens de wet;

5. de gemeente veroordeelt in de kosten van het geding, te vermeerderen met de wettelijke rente ex artikel 6:119a BW vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis en te vermeerderen met de nakosten ad € 131,00 vermeerderd met de wettelijke rente ex artikel 6:119a BW vanaf de veertiende dag na het in dezen te wijzen vonnis tot aan de dag der algehele voldoening;

(subsidiair) in voorwaardelijke reconventie

voor zover de rechtbank zou oordelen dat er (1) sprake is van staatssteun in de zin van artikel 107 lid 1 VWEU en (2) de steunmaatregel ex artikel 108 lid 1 VWEU groter is dan € 200.000,- (de "De-Minimis drempel"):

6. de gemeente beveelt de koopovereenkomsten locatie Kanaalweg en locatie Lange Lijnbaan voorwaardelijk (voor zover sprake zou zijn van een steunmaatregel in de zin van artikel 107 lid 1 VWEU) te (doen) melden (via het Ministerie van BZK) bij de Europese Commissie op grond van artikel 108 lid 3 VWEU, althans artikel 108 lid 2 VWEU, binnen een termijn van twee maanden na het in dezen te wijzen vonnis en een schriftelijke bevestiging van de ontvangst van de melding door de Europese Commissie binnen deze termijn toe te zenden aan mr. P.H.L.M. Kuypers, advocaat van Spaansen, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente met één van beide of beide bevelen in gebreke blijft;

7. de gemeente beveelt een afschrift van ieder stuk in de meldingsprocedure ex artikel 108 lid 3 VWEU, althans artikel 108 lid 2 VWEU, binnen drie werkdagen na ontvangst door de gemeente aan mr. P.H.L.M. Kuypers, advocaat van Spaansen, ter hand te stellen, alsmede ook ieder stuk in een eventuele procedure krachtens artikel 108 lid 2 VWEU, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente daarmee in gebreke blijft;

8. de gemeente beveelt in de procedure van artikel 108 lid 3 VWEU en een eventuele procedure ex artikel 108 lid 2 VWEU te doen bepleiten, in overleg met het Ministerie van BZK en Spaansen, dat het voornemen tot het verlenen van staatssteunstaatssteun door betaling van het laatste gedeelte van de koopprijs onder de Locatie Kanaalweg verenigbaar is met de interne markt en datgene te doen c.q. na te laten dat voor de verenigbaarheid van de steunmaatregel met de interne markt is vereist c.q. wenselijk is, in nauw overleg met Spaansen, en te bevorderen dat Spaansen wordt uitgenodigd voor iedere bespreking met de Europese Commissie, alsmede te gehengen en te gedogen dat Spaansen haar eigen opmerkingen in deze procedure kan indienen, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente daarmee in gebreke blijft;

9. de gemeente beveelt tijdig en binnen de gestelde termijnen mee te werken aan alle verzoeken van het Ministerie van BZK en de Europese Commissie die de gemeente krijgt in verband met de procedure van artikel 108 lid 3 c.q. artikel 108 lid 2 VWEU, althans tijdig te zorgen voor een besluit van de Europese Commissie over uitstel, op straffe van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente daarmee in gebreke blijft;

10. voor recht verklaart dat Spaansen ieder bedrag dat zij zou zijn verschuldigd aan de gemeente wegens vermeende staatssteun ter zake van de koopovereenkomsten Locatie Kanaalweg en/of Lange Lijnbaan ex artikel 6:127 BW mag verrekenen met haar vorderingen in reconventie en in het bijzonder met de vordering in hoofdsom ad € 2.000.000,- op de gemeente;

11. de gemeente verbiedt de status quo van de Locatie Kanaalweg per 12 juni 2013 op enigerlei wijze te veranderen, alsmede de Locatie Kanaalweg geheel of gedeeltelijk te vervreemden en de gemeente gebiedt de gebouwen te onderhouden en te verzorgen als een goed huisvader totdat definitief over de geschillen in conventie en reconventie in hoogste instantie zal zijn beslist, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente daarmee in gebreke blijft;

(meer subsidiair) in voorwaardelijke reconventie

12. voor zover de rechtbank zou oordelen dat er (1) sprake is van staatssteun in de zin van artikel 107 lid 1 VWEU en (2) de steunmaatregel ex artikel 107 lid 1 VWEU groter is dan € 200.000,- (de "De-Minimis drempel") en (3) de koopprijs - al dan niet op last van de Europese Commisie - is of wordt verminderd:

a. de koopovereenkomsten Locatie Kanaalweg en Locatie Lange Lijnbaan d.d. 23 juni 2009, nietig te verklaren, althans te vernietigen, wegens strijd met artikel 108 lid 3 VWEU, althans artikel 108 lid 2 VWEU, indien de Europese Commissie de (mogelijke) staatssteun in een procedure ex artikel 108 lid 3 VWEU c.q. artikel 108 lid 2 VWEU, niet verenigbaar verklaart met de interne markt of de koopprijs ad

€ 8.500.000,- naar aanleiding van de vorderingen van de gemeente in conventie dient te worden verlaagd;

b. Spaansen te onteigenen op basis van het DLG rapport, althans de waardering in dit rapport, peildatum 23 juni 2009, althans een voornemen tot onteigening uit te spreken en alle benodigde besluiten hiervoor te nemen, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente daarmee in gebreke blijft, althans binnen een periode van 1 jaar na het in dezen te wijzen vonnis de Locatie Kanaalweg in oorspronkelijke staat, gereed voor productie van betonvloeren, terug te brengen voor juridische levering aan Spaansen plaatsvindt;

13. de gemeente veroordeelt de Locatie Kanaalweg, zoals hiervoor omschreven, aan Spaansen terug te leveren in de oorspronkelijke staat en Spaansen alle mogelijke wijzigingen aan de Locatie Kanaalweg te vergoeden, nader op te maken bij staat en te vereffenen volgens de wet, te vermeerderen met de wettelijke rente ex artikel 6:119a BW;

14. de gemeente verbiedt de status quo van Locatie Kanaalweg per 12 juni 2013 op enigerlei wijze te veranderen, alsmede de Locatie Kanaalweg geheel of gedeeltelijk te vervreemden en de gemeente gebiedt de gebouwen te onderhouden en te verzorgen als een goed huisvader totdat definitief over de geschillen in conventie en reconventie in hoogste instantie zal zijn beslist, inclusief de procedure ex artikel 108 VWEU bij de Europese Commissie, op straffe van verbeurte van een dwangsom van € 25.000,- voor iedere dag of gedeelte van een dag dat de gemeente hiermee in gebreke blijft;

in alle gevallen

15. de gemeente veroordeelt in de kosten van het geding, te vermeerderen met de wettelijke rente ex artikel 6:119a BW over de proceskosten vanaf de veertiende dag na de datum van het in dezen te wijzen vonnis en te vermeerderen met de nakosten ad € 131,- te vermeerderen met wettelijke rente ex artikel 6:119a BW over dit bedrag tot aan de dag der algehele voldoening.

De gemeente voert verweer, met conclusie tot afwijzing van de vorderingen van Spaansen en veroordeling van Spaansen in de kosten van het geding.