Rechtbank Rotterdam, 27-06-2018, ECLI:NL:RBROT:2018:5081, ROT 17/3470

Rechtbank Rotterdam, 27-06-2018, ECLI:NL:RBROT:2018:5081, ROT 17/3470

Gegevens

- Instantie

- Rechtbank Rotterdam

- Datum uitspraak

- 27 juni 2018

- Datum publicatie

- 29 juni 2018

- ECLI

- ECLI:NL:RBROT:2018:5081

- Zaaknummer

- ROT 17/3470

Inhoudsindicatie

In geschil zijn de aanslagen watersysteemheffing en de wegenheffing die aan een melkveebedrijf zijn opgelegd. Eiseres is het om verschillenden redenen er niet mee eens dat zij voor haar percelen grasland voor de waterschapsbelastingen en de wegenheffing wordt aangeslagen als ”eigenaar ongebouwd” voor een hoog tarief, terwijl er anderen zijn die voor als “natuurterrein” aangemerkte percelen grasland voor een veel lager tarief worden aangeslagen. Aan de orde komen: strijd met gelijkheidsbeginsel, wettelijke basis voor het verschil in hoogte van de tarieven, wijze van berekening van de tarieven, de vraag of de hoge tarieven onredelijk en willekeurig zijn en de vraag of of uit de opbrengsten van de waterschapsbelastingen ook worden gebruikt voor natuurbeheer. Beroep ongegrond

Uitspraak

Team Bestuursrecht 2

zaaknummer: ROT 17/3470

gemachtigde: [persoon 1],

en

gemachtigde: mr. E.J. Wilhelmy Damsté.

Procesverloop

Verweerder heeft voor het jaar 2016 met dagtekening 31 december 2016 aan eiseres een aanslag waterschapsbelastingen opgelegd van [bedrag]

Bij uitspraak op bezwaar van 29 april 2017 (de uitspraak op bezwaar) heeft verweerder het bezwaar ongegrond verklaard.

Eiseres heeft beroep ingesteld tegen het bestreden besluit.

Verweerder heeft een verweerschrift ingediend.

Het onderzoek ter zitting heeft plaatsgevonden op 8 januari 2018. Eiseres heeft zich laten vertegenwoordigen door haar gemachtigde, vergezeld van [persoon 2], vennoot, en [persoon 3], bedrijfsjurist. Verweerder heeft zich laten vertegenwoordigen door mr. Y. Kievit namens zijn gemachtigde.

De rechtbank heeft het onderzoek ter zitting geschorst. Zij heeft daarbij bepaald dat verweerder haar en eiseres informeert over hoe de tarieven zijn berekend en tot stand zijn gekomen en waar het tarief van de wegenheffing te vinden is. Verweerder heeft dat gedaan, waarop eiseres heeft gereageerd en, zoals de rechtbank ook had bepaald, haar standpunt over de onredelijkheid van het tarief voor natuurterreinen ten opzichte van het tarief voor ongebouwde onroerende zaken nader schriftelijk uiteen heeft gezet. Daarop heeft verweerder weer gereageerd.

Op verzoek van partijen is het onderzoek ter zitting voortgezet op 3 mei 2018. Namens eiseres is [persoon 1] verschenen, vergezeld van [persoon 3]. Verweerder heeft zich laten vertegenwoordigen door zijn gemachtigde.

Overwegingen

1. Eiseres drijft een melkveebedrijf op (eigen en gepacht) grasland. Voor die percelen wordt zij door het Hoogheemraadschap van Schieland en de Krimpenerwaard (het Hoogheemraadschap) aangeslagen voor de watersysteemheffing en de wegenheffing.

2. In deze procedure zijn in geschil de tarieven waarvoor eiseres voor de watersysteemheffing en de wegenheffing is aangeslagen. Zij is het er niet mee eens dat zij voor haar percelen grasland voor de waterschapsbelastingen wordt aangeslagen als ”eigenaar ongebouwd” voor € 104,32 per hectare, terwijl er anderen zijn die voor als “natuurterrein” aangemerkte percelen grasland voor € 2,89 per hectare worden aangeslagen. Ook is zij het ermee oneens dat zij voor de wegenheffing als “eigenaar ongebouwd” wordt aangeslagen voor € 35,22 per hectare en dat anderen voor percelen grasland/“natuurterrein” voor € 3,58 per hectare worden aangeslagen.

3. Het relevante wettelijk kader is (met uitzondering van de Algemene wet bestuursrecht (Awb)) opgenomen in de bijlage, die deel uitmaakt van deze uitspraak.

4. Eiseres voert aan dat in de uitspraak op bezwaar niet (voldoende) gemotiveerd is ingegaan op haar bezwaar dat het gelijkheidsbeginsel wordt geschonden. De beroepsgrond faalt.

Op grond van artikel 7:11 van de Awb rust op verweerder de plicht op grond van de gemaakte bezwaren een volledige heroverweging te maken en op grond van artikel 7:12 van de Awb de plicht, indien van toepassing, inzichtelijk te maken dat hij zijn besluit desondanks handhaaft.

In de uitspraak op bezwaar heeft verweerder het volgende overwogen:

In de brief van het Hoogheemraadschap van 21 februari 2017 waarnaar verweerder verwijst staat onder meer het volgende:

In de uitspraak op bezwaar, gelezen in samenhang met genoemde brief van het Hoogheemraadschap, voldoet verweerder aan die plicht. Het Hoogheemraadschap legt uit wat het verschil is tussen een ongebouwde onroerende zaak en een natuurterrein, wanneer een onroerende zaak wordt gekwalificeerd als een natuurterrein en waarom er geen sprake is van ongeoorloofd fiscaal voordeel. Dat laatste komt neer op strijd met het gelijkheidsbeginsel dat eiseres met zoveel woorden in beroep aanvoert.

5. In beroep handhaaft eiseres haar beroep op het gelijkheidsbeginsel. Zij doet daarbij een beroep op artikel 14 van het Europese Verdrag voor de Rechten van de Mens (EVRM) en artikel 1 van het Twaalfde Protocol bij het EVRM. In haar ogen worden gelijke gevallen ongelijk behandeld. De eigenaar van één hectare grasland, dat als natuurterrein wordt aangemerkt, wordt voor de waterschapsbelastingen veel lager belast dan de eigenaar van één hectare grasland dat als ongebouwde onroerende zaak wordt aangemerkt terwijl het gaat om hetzelfde soort perceel, namelijk grasland, en die percelen in gelijke mate als eigenaren van “ongebouwd” profijt hebben van waterbeheer en wegen. De beroepsgrond faalt.

Het gelijkheidsbeginsel houdt in dat gelijke gevallen gelijk behandeld worden en ongelijke gevallen ongelijk naar de mate waarin zij verschillen. Indien een belanghebbende stelt en bijvoorbeeld met een beschrijving van meerdere gelijke gevallen onderbouwt dat een bestuursorgaan consistent en dus doordacht handelt volgens een bepaalde beleids- of gedragslijn in bepaalde gelijke gevallen, rust op het bestuursorgaan de plicht het tegendeel aannemelijk te maken.

Eiseres maakt niet aannemelijk dat sprake is van gelijke gevallen. Bij percelen grasland kan het zowel gaan om percelen die voldoen aan de definitie van natuurterreinen als bedoeld in artikel 116, aanhef en onder c, van de Waterschapswet, als om percelen die daaraan niet voldoen en die dan dus vallen onder de categorie onbebouwde onroerende zaken als bedoeld in artikel 117, aanhef en onder b, van de Waterschapswet. Eiseres bestrijdt niet dat haar grasland niet voldoet aan de definitie van natuurterrein als bedoeld in artikel 116, aanhef en onder c, van de Waterschapswet. Zij stelt dat zij niet zou willen dat haar percelen als natuurterrein worden aangemerkt; de ligging van haar percelen is ongunstig en zij zou moeten voldoen aan (voor haar ongunstige) voorwaarden, zoals het alleen op bepaalde momenten mogen maaien van het grasland, wat niet past in haar bedrijfsvoering. Eiseres bestrijdt ook niet dat de percelen grasland, die voor het lage tarief worden aangeslagen, wel voldoen aan de definitie van natuurterrein.

Overigens stelt het Hoogheemraadschap aan de hand van de definitie van natuurterrein als bedoeld in artikel 116, aanhef en onder c, van de Waterschapswet vast of een perceel natuurterrein is of niet. Wie eigenaar van het betreffende perceel is, is daarbij niet van belang. Niet in geschil is dat Het Zuid-Hollands Landschap van (in ieder geval) een aantal percelen grasland, zijnde natuurterrein, eigenaar is en dat zij percelen tegen betaling verhuurt of verpacht, maar uitgaande van de definitie van natuurterrein in artikel 116, aanhef en onder c, van de Waterschapswet is dit, anders dan eiseres lijkt te veronderstellen, niet bepalend.

6. Eiseres voert aan dat er geen wettelijke basis is voor het verschil in hoogte van de watersysteemheffing en de wegenheffing voor ongebouwde onroerende zaken en natuurterreinen. De beroepsgrond faalt.

De wettelijke basis voor de tarieven van de watersysteemheffing en de wegenheffing – en daarmee voor de verschillen tussen deze tarieven – vloeit voort uit de in de bijlage opgenomen aangehaalde wettelijke bepalingen uit de Waterschapswet, het Waterschapsbesluit, de Verordening van het algemeen bestuur van het Hoogheemraadschap van Schieland en de Krimpenerwaard houdende regels voor kosten voor het watersysteem Kostentoedelingsverordening watersysteembeheer en wegenbeheer Schieland en de Krimpenerwaard 2014 (de Verordening), de Verordening watersysteemheffing 2009 zoals die gold met ingang van 1 januari 2016 en de Verordening wegenheffing 2006 zoals gewijzigd per 1 januari 2016.

Dat dit erin resulteert dat eiseres als eigenaar van percelen grasland, niet zijnde, natuurterrein veel hoger wordt aangeslagen dan eigenaren van percelen grasland, zijnde natuurterrein – door eiseres het oneigenlijk subsidiëren van eigenaren van natuurterreinen genoemd – is inherent daaraan.

7. Eiseres voert aan dat (de berekening van) het tarief van de watersysteemheffing en van de wegenheffing voor ongebouwde onroerende zaken en voor natuurterreinen niet duidelijk is (gemaakt door verweerder). De beroepsgrond faalt.

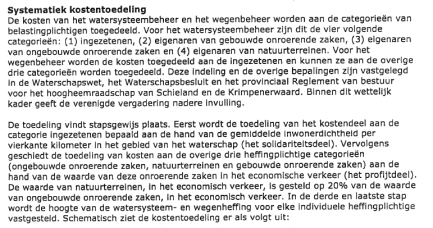

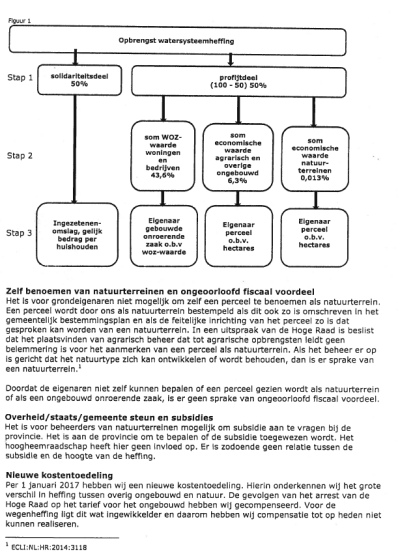

Verweerder heeft in het verweerschrift en het nadere stuk van 18 januari 2018 de berekening van de tarieven van de watersysteemheffing en de wegenheffing uiteengezet aan de hand van, kort gezegd, de parameters die de Waterschapswet en het Waterschapsbesluit daarvoor voorschrijven. Kort gezegd komt het neer op het kostenaandeel van ingezetenen (50%), het kostenaandeel van gebouwd, ongebouwd en natuur (respectievelijk 43,687%, 6,3% en 0,013% = samen de andere 50%) de economische waarde van de categorieën gebouwd, ongebouwd en natuur in euro’s, hun aandelen in specifieke delen (respectievelijk 87,37429%, 12,60022% en 0,025489%) en eenheden/waardes (aantal ingezetenen/ woonruimten, WOZ-waarde van gebouwd, hectaren ongebouwd en hectaren natuur). Vervolgens heeft verweerder aan de hand van de kosten uit de begroting (totaal € 42.168.000), het toedelingspercentage en de eenheden/waarde voorgerekend wat de tarieven voor 2016 zijn. De voorgerekende bedragen stemmen overeen met de tarieven op basis waarvan eiseres is aangeslagen. Hiermee heeft verweerder inzichtelijk gemaakt hoe de tarieven zijn berekend.

De rechtbank begrijpt dat een groot pijnpunt voor eiseres is dat natuurterreinen in dit verband worden gewaardeerd op 20% van de gemiddelde waarde per hectare van de agrarische gronden. Dit is zo bepaald in artikel 6.9, tweede lid, van het Waterschapsbesluit. In de Nota van Toelichting, Staatsblad 2007, 497 wordt de keuze voor genoemd percentage van 20% als volgt toegelicht:

“Omdat er geen markt is voor natuurterreinen, is het moeilijk om de waarde daarvan te bepalen. De waarde van natuurgrond kan derhalve alleen bij benadering worden vastgesteld. Om die reden wordt de waarde per hectare voor de kostentoedeling bepaald op 20% van de gemiddelde prijs per hectare van agrarische grond binnen het gebied van het waterschap. Deze wijze van waardebepaling is ontleend aan de Subsidieregeling natuurbeheer 2000 die in verband met de invoering van het Investeringsbudget Landelijk Gebied (ILG) per 1 januari 2007 (Wet inrichting landelijk gebied) heeft plaats gemaakt voor provinciale subsidieverordeningen. Op grond van deze regelingen wordt subsidie verleend bij onder andere omvorming van landbouwgrond in natuurterrein. Daartoe vindt een taxatie plaats van de waarde in het economische verkeer van de desbetreffende landbouwgrond. De hoogte van de subsidie is gebaseerd op het bedrag waarmee het terrein als gevolg van de functieverandering in waarde daalt. De restwaarde – de waarde als natuurterrein – wordt, afhankelijk van het type natuur, gesteld op 15 of 20% van de waarde als landbouwgrond.

Voor de kostentoedeling wordt de waarde van natuurterreinen gebaseerd op de gemiddelde prijs van agrarische grond binnen het waterschapsgebied en een percentage van 20% gehanteerd. Een verdere verfijning zou afbreuk doen aan de eenvoud en zou het kostenaandeel van de natuurterreinen niet of nauwelijks beïnvloeden.”

Dat het uiteindelijke tarief voor natuurterreinen veel lager is dan het tarief voor ongebouwde onroerende zaken, wordt veroorzaakt door zowel het hiervoor genoemde percentage van 20% als door de relatief kleine oppervlakte aan natuurterreinen in verhouding tot de oppervlakte van ongebouwde onroerende zaken. Het Hoogheemraadschap heeft zich bij de waardebepaling van natuurterreinen aan deze waarderingsmaatstaf te houden. Zij heeft daarin geen vrije keuze.

8. Eiseres voert aan dat het hoge tarief van de watersysteemheffing en de wegenheffing voor ongebouwd (in verhouding tot het tarief van natuurterreinen) onredelijk en willekeurig is. De beroepsgrond faalt.

De vaststelling van het tarief van de watersysteemheffing en van het tarief van de wegenheffing is een zelfstandige bevoegdheid van het Hoogheemraadschap. De belastingrechter is in beginsel niet bevoegd om over het in de betreffende verordeningen vastgelegde tarief te oordelen, tenzij deze tariefstelling in strijd is met een hogere wettelijke regeling, leidt tot willekeurige of onredelijke belastingheffing die de wetgever bij het toekennen van deze bevoegdheid niet op het oog kan hebben gehad of in strijd is met enig rechtsbeginsel.

Het door het Hoogheemraadschap vastgestelde tarief voor watersysteemheffing en wegenheffing is niet in strijd met een hogere wettelijke regeling (zie ook rechtsoverweging 6) en ook niet in strijd met enig rechtsbeginsel (zie ook rechtsoverweging 5). Naar het oordeel van de rechtbank is ook geen sprake van een onredelijke of willekeurige belastingheffing die de wetgever niet voor ogen heeft gehad. De verdeling van de kosten over de verschillende categorieën vloeit grotendeels voort uit wettelijke regels en is maar voor een beperkt deel het resultaat van afwegingen van het Hoogheemraadschap. De eigen afweging zit met name in toedeling van het kostendeel voor de categorie ingezetenen: minimaal 41% en maximaal 50% op grond van artikel 120, tweede lid onder c, van de Waterschapswet, welk percentage het Hoogheemraadschap op 50% heeft gesteld, zoals vastgelegd in artikel 2, eerst lid, van de Verordening, wat dus binnen de wettelijke bandbreedte ligt. Dit komt de rechtbank niet onredelijk of willekeurig voor. Hierdoor komt de overige 50% ten laste van gebouwde onroerende zaken, natuurterreinen en gebouwde onroerende zaken. Binnen die overige 50% wordt de kostentoedeling bepaald op basis van de onderlinge waardeverhoudingen, waarbij het gaat om de economische waarde van alle onroerende zaken. Dit wordt bepaald door artikel 120, vierde lid, van de Waterschapswet en de artikelen 6.1 tot en met 6.10 van het Waterschapsbesluit. Het Hoogheemraadschap heeft daarbij geen ruimte voor eigen afwegingen. Dat het tarief voor natuurterreinen laag uitvalt, wordt met name veroorzaakt door het betrekkelijk geringe aantal hectaren natuurterrein en de relatief lage (wettelijk vastgestelde) waarde van, zoals gezegd, 20% van de gemiddelde waarde van agrarische gronden. Gelet op de wettelijke regels en de beperkte ruimte voor eigen afwegingen door het Hoogheemraadschap kan in redelijkheid niet worden gezegd dat de tariefstelling leidt tot willekeurige of onredelijke belastingheffing die de wetgever bij het toekennen van deze bevoegdheid niet op het oog kan hebben gehad.

Niet in geschil is dat eigenaren van natuurterreinen als bedoeld in artikel 116 van de Waterschapswet in voorkomend geval aanspraak kunnen maken op een subsidieregeling om hen te compenseren voor de minder-opbrengst van hun grasland in verband met de beperkingen waaraan zij zijn gebonden in de zin dat zij bijvoorbeeld alleen op bepaalde momenten mogen maaien. Deze subsidie(-regeling) staat buiten de watersysteemheffing en de wegenheffing en het enkele feit dat eigenaren van grasland/natuurterrein subsidie (kunnen) ontvangen maakt het aan eiseres als eigenaar van grasland/ongebouwd opgelegde (hogere) tarief niet onredelijk of willekeurig.

9. Eiseres voert aan dat waterschapsbelastingen uitsluitend zijn bedoeld voor de bekostiging van water- en wegenbeheer en dat kosten van natuurbeheer niet uit de opbrengsten van waterschapsbelastingen mogen worden betaald. De beroepsgrond faalt.

Niet gebleken is dat de watersysteemheffing respectievelijk de wegenheffing voor iets anders worden aangewend dan voor de bestrijding van kosten die zijn verbonden aan de zorg voor het watersysteem respectievelijk aan de behartiging van de taak ter zake van het wegenbeheer. Dat eigenaren van natuurterreinen voor een lager tarief worden aangeslagen en aldus minder bijdragen aan die kosten, maakt niet dat sprake is van het uit de opbrengsten van watersysteemheffing en wegenheffing betalen van kosten van natuurbeheer.

10. Het beroep is ongegrond.

11. Voor een proceskostenveroordeling bestaat geen aanleiding.

Beslissing

De rechtbank verklaart het beroep ongegrond.

Deze uitspraak is gedaan door mr. I. Bouter, rechter, in aanwezigheid van C.J.H. Lamens-van den Bulk, griffier. De beslissing is in het openbaar uitgesproken op 27 juni 2018.

griffier rechter

Afschrift verzonden aan partijen op: