Rechtbank Rotterdam, 02-09-2020, ECLI:NL:RBROT:2020:8779, C/10/562153 / HA ZA 18-1062

Rechtbank Rotterdam, 02-09-2020, ECLI:NL:RBROT:2020:8779, C/10/562153 / HA ZA 18-1062

Gegevens

- Instantie

- Rechtbank Rotterdam

- Datum uitspraak

- 2 september 2020

- Datum publicatie

- 5 oktober 2020

- ECLI

- ECLI:NL:RBROT:2020:8779

- Zaaknummer

- C/10/562153 / HA ZA 18-1062

Inhoudsindicatie

Bestuurdersaansprakelijkheid; art. 6:162 BW; art. 2:60 Wft. Gedaagde heeft de door hem bestuurde (en beheerste) rechtspersoon bewust in strijd met het toepasselijk recht laten handelen met het doel om met het onrechtmatige business model zo lang als mogelijk zo veel mogelijk geld te verdienen. Dat gedaagde het onrechtmatige karakter van die activiteiten niet inzag is volstrekt ongeloofwaardig. Boete AFM. Wegsluizen vermogen vennootschap door (dividend)uitkeringen en overdracht activa. Toewijzing.

Uitspraak

vonnis

vonnis

Team handel en haven

zaaknummer / rolnummer: C/10/562153 / HA ZA 18-1062

Vonnis van 2 september 2020

in de zaak van

de stichting

STICHTING AUTORITEIT FINANCIËLE MARKTEN,

gevestigd te Amsterdam,

eiseres,

advocaat mr. J.H. van der Weide te Den Haag,

tegen

[naam gedaagde] ,

wonende te [woonplaats gedaagde] ,

gedaagde,

advocaat mr. I.M.C.A. Reinders Folmer te Amsterdam.

Partijen zullen hierna de AFM en [naam gedaagde] genoemd worden.

1. De procedure

2. De feiten

[ deze afbeelding van de juridische structuur is niet gepubliceerd op rechtspraak.nl; red.]

Eveneens op 22 februari 2013 is tussen VoiceCash, VoiceTrust Group B.V. en Huevos een Contribution Agreement gesloten, ondertekend door alle voornoemde partijen (productie 3 bij conclusie van antwoord). In de Contribution Agreement is onder meer het volgende bepaald:

"(...)

WHEREAS:

-

VoiceCash carries out the following activities in the financial sector: a bank at Malta and a prepaid debet card issuing programme;

-

Your Group (as defined hereafter), through the Group Companies, provides, amongst other things, micro credits to consumers outside the Netherlands;

-

The ultimate majority shareholder of VoiceCash, VoiceCash and the Founders (as defined hereafter) have entered into negotiations regarding the acquisition by VoiceCash of the shares in Your Group and the participation of the Founders through HH in the share capital of VoiceCash;

-

On 18 December 2012, Your Group and VoiceCash entered into the Termsheet (as defined hereafter), which includes the subject-matters on which they have reached agreement;

-

During the negotiations between the Founders, VoiceCash and representatives of VoiceTrust Group B.V. and its ultimate shareholder after the signing of the Termsheet, it has been agreed that the Transaction (as defined hereinafter) would, partly by way of derogation from the provisions of the Termsheet, be structured through the incorporation by the Founders of HH and that HH would contribute the shares in the capital of Your Group to VoiceCash and become a shareholder of VoiceCash;

-

VoiceCash wishes to acquire and HH wishes to contribute to VoiceCash, the Your Group Shares (as defined hereafter) and VoiceCash wishes to issue and HH wishes to acquire the VoiceCash Shares (as defined hereafter) as consideration for the contribution of the Your Group Shares, all on the terms and conditions of this Agreement. (...)"

Op 25 april 2013 heeft de AFM aan Your Finance een voornemen tot boeteoplegging gestuurd wegens overtreding van artikel 2:60 lid 1 Wft. De AFM heeft hierbij aan Your Finance het verzoek gedaan om financiële gegevens te verstrekken, teneinde de hoogte van de boete te kunnen bepalen.

In een brief van 1 mei 2013 heeft [naam 3] aan [naam gedaagde] het volgende geschreven:

"(...) Hierbij bevestig ik onze afspraken als volgt.

In het licht van de recente ontwikkelingen (nu het er naar uitziet [dat] de Maltese toezichthouder de vereiste vergunning niet gaat geven in de overeengekomen structuur en governance), zijn wij bereid na te denken over een alternatieve structuur en governance voor onze voorgenomen samenwerking.

Hierbij bevestig ik dat jij, [naam 1] en [naam 2] gezamenlijk altijd 30% van de winst van Novum Holding inclusief of de anderszins in een transactie gerealiseerde waarde daarvan zullen ontvangen.

Een en ander natuurlijk wel zoveel mogelijk met in achtneming van de al gemaakte afspraken zoals bad/good leaver, financiering en verwatering. (...)"

Op 3 mei 2013 heeft Novum Bank aan MFSA (Malta Financial Services Authority) een brief gestuurd met de volgende inhoud:

"(...) We agreed to follow up on three points to aid you in the due diligence process (...)

1. Intentions with regard to [naam gedaagde]

As we explained during the meeting, [naam gedaagde] and we were surprised to receive the information concerning the letter from the AFM with the intention to fine Your Finance BV, a company of which [naam gedaagde] was the sole director and principal shareholder. Neither we nor [naam gedaagde] were aware until April 29 that the AFM intended to issue this letter. While [naam gedaagde] had disclosed the procedure with the AFM to us, during our internal due diligence process and also in his PQ, he was subsequently found 'fit and proper' by the AFM. However both he and Ramphastos (the bank's principal shareholder) felt that it would be appropriate to reconsider his position as a potential qualifying shareholder in the light of this latest development. As we have emphasized with the MFSA, we want to bring impeccable compliance and regulatory standing to the micro-lending industry and therefore we intend to restructure the transaction such that [naam gedaagde] will not become a shareholder in the bank. He will also not have employment with the bank or have a managerial role. As a consequence, only [naam 1] and [naam 2] would become new shareholders of the bank each with a 3.75% interest This is reflected in the attached revised business plan. (...)"

Op 21 mei 2013 heeft een zienswijzezitting plaatsgevonden in het kader van het voornemen van de AFM tot boeteoplegging.

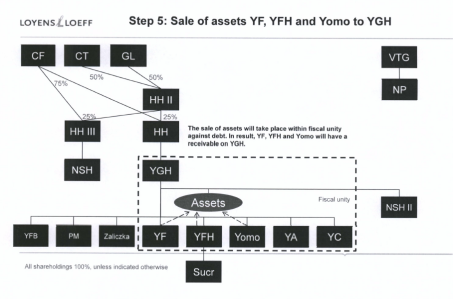

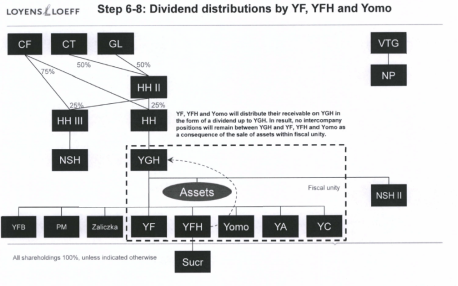

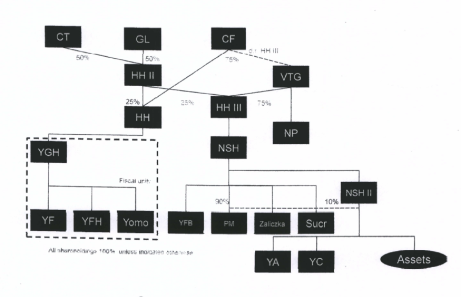

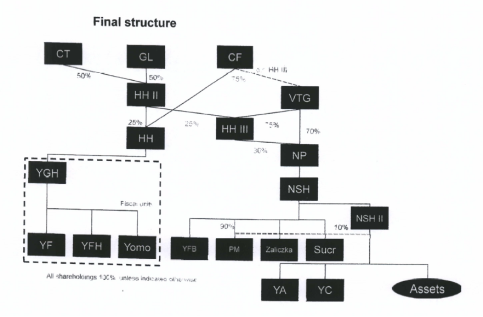

In een concept van 15 juli 2013 heeft NautaDutilh een "STEPPLAN PRE-CLOSING II AND CLOSING - YOUR GROUP" gemaakt (productie 7 bij conclusie van antwoord). Dit concept heeft Loyens & Loeff vervolgens uitgewerkt in een (definitief) stappenplan (productie 8 bij conclusie van antwoord). Stappen vijf tot en met acht van het stappenplan zien er als volgt uit:

Op 14 augustus 2013 heeft MFSA (Malta Financial Services Authority) aan het bestuur van Novum Bank een brief gestuurd met de volgende inhoud:

"(...) We note the proposed changes to the shareholding structure of the Bank whereby Huevos Holdings II and III will be incorporated to hold the interests of [naam bedrijf 3] and [naam bedrijf 4] in Novum Participations B.V. Moreover, [naam gedaagde] will be introduced as an indirect qualifying shareholder of the Bank owning 22% of capital, but with no voting rights.

We also note the proposed appointed of [naam 1] to act as an Executive Director.

Following the information provided, we hereby confirm that we have no objection to:

- the proposed change in the shareholding structure as summarised above;

- the approval of [naam gedaagde] as non-voting Qualifying Shareholder; and

- the approval of [naam 1] as an Executive Director. (...)"

Op 21 augustus 2013 is een tweede Contribution Agreement tot stand gekomen tussen Novum Participations B.V. (voorheen VoiceCash), VoiceTrust Group B.V., Huevos Holding III B.V., Huevos Holding II B.V. en [naam bedrijf 1] (productie 9 bij conclusie van antwoord), ondertekend door (gevolmachtigden van) voornoemde partijen. In deze tweede Contribution Agreement is opgenomen dat de Contribution Agreement van 22 februari 2013 is beëindigd. Verder is onder meer het volgende opgenomen:

"(...) WHEREAS:

-

Novum Participations carries out the following activities in the financial sector, a bank at Malta and a prepaid debet card issuing programme;

-

the Group Companies (as defined hereafter), provide, amongst other things, micro credits to consumers outside the Netherlands;

-

the Parties have entered into negotiations regarding a transaction involving the acquisition of Your Group Holding B.V. and participation of the Founders in the capital of VoiceTrust. This has resulted in a conditional contribution agreement dated 22 February 2013;

-

subsequently, due to an amended transaction structure, the Parties have entered into negotiations regarding the contribution of the interests of HH III in the capital of NSH (as defined hereafter) to Novum Participations and the participation of HH III in Novum Participations;

-

the contribution agreement of 22 February 2013 has been terminated between the parties thereto;

-

the Parties wish to lay down the terms and conditions for such contribution and participation in this (new) contribution agreement (the "Agreement").

(...)

Closing Date 21 August 2013

(...)

Effective Date 1 January 2013

(...)

NSH Novum Services Holding B.V.

(...)

2. CONTRIBUTION NSH SHARES

Current corporate structure NSH

HH III shall ensure and procure that prior to the contribution of the NSH Shares as contemplated in this Agreement, the corporate structure of NSH shall be as set forth in Schedule 1 hereto. HH III shall ensure and procure that prior to such contribution, the Group Companies shall be the sole legal and benefical owner of the Assets.

Contribution NSH Shares

Subject to the terms and conditions set out in this Agreement, HH III hereby agrees to contribute the NSH Shares to Novum Participations and Novum Participations hereby agrees to accept such contribution from HH III.

23. Consideration for NSH Shares

As consideration for the contribution of the NSH Shares to Novum Participations by HH III, Novum Participations shall issue the Novum Participations Shares to HH III in accordance with Clause 3.

Effective Date

Subject to the terms and conditions of this Agreement and Closing having occurred and although the NSH Shares shall only be contributed on the Closing Date, the economic benefits and risks which are directly or indirectly related to the NSH Shares shall be for the risk and account (voor rekening en risico) of Novum Participations with effect as from (and including) the Effective Date, irrespective of the fact that Closing takes place at a later date than the Effective Date.

3. ISSUANCE OF NOVUM PARTICIPATIONS SHARES

Issuance of Novum Participations Shares to HH III

Novum Participations hereby agrees to issue the Novum Participations Shares to HH III and HH III hereby accepts such issue.

Deed of Issue and Contribution

On the Closing Date Novum Participations shall issue the Novum Participations Shares to HH III, including the contribution by HH III of the NSH Shares, through the execution of the Deed of Issue and Contribution before the Civil Law Notary; and

The draft Deed of Issue and Contribution is attached hereto as Schedule 2.

Effective Date

Subject to the terms and conditions of this Agreement and Closing having occurred and although the Novum Participations Shares shall only be issued to HH III on the Closing Date, the economic benefits and risks which are directly or indirectly related to the Novum Participations Shares shall be for the risk and account (voor rekening en risico) of HH III respectively with effect as from (and including) the Effective Date, irrespective of the fact that Closing takes place at a later date than the Effective Date.

Post-Closing Shareholding

Following Closing, the shareholding in Novum Participations by each of the shareholders of Novum Participations is as set out in Schedule 3.

(...)

Further action to be taken at Closing

At Closing, the Parties shall sign the Transaction Documents. The Parties shall further take such actions and shall sign such documents as shall reasonably be required to be taken or signed in order to complete the Transaction.(...)"

De bij de tweede Contribution Agreement gevoegde "Schedule 1 Pre-closing shareholding" en "Schedule 3 Post-closing shareholding Novum Participations" zien er als volgt uit:

"Schedule 1 Pre-closing shareholding"

"Schedule 3 Post-closing shareholding Novum Participations"

Eveneens op 21 augustus 2013 zijn bij Your Finance drie aandeelhoudersbesluiten genomen. Het eerste aandeelhoudersbesluit (productie 9a bij dagvaarding) heeft betrekking op een dividenduitkering van € 1.905.362,71 van Your Finance aan haar aandeelhouder (YGH). In dat besluit is tevens opgenomen dat Your Finance een vordering van een bedrag gelijk aan € 1.905.362,71 heeft op haar aandeelhouder. Volgens artikel 2 van het aandeelhoudersbesluit wordt die vordering van Your Finance verrekend met de dividenduitkering, die deels wordt betaald uit de agioreserve.

Het tweede aandeelhoudersbesluit (productie 9b bij dagvaarding) vermeldt dat Your Finance een vordering op haar aandeelhouder (YGH) heeft van € 9.410,00. Ook deze vordering wordt volgens het besluit verrekend met een dividenduitkering aan de aandeelhouder voor hetzelfde bedrag uit de agioreserve (zie artikel 2 aandeelhoudersbesluit).

In het derde aandeelhoudersbesluit (productie 9c bij dagvaarding) is opgenomen dat Your Finance een vordering van € 180.245,53 heeft op haar aandeelhouder (YGH), die eveneens zal worden verrekend met een dividenduitkering ter hoogte van hetzelfde bedrag uit de agioreserve (zie artikel 2 aandeelhoudersbesluit).

In artikel 1 van de aandeelhoudersbesluiten is bepaald dat de besluiten tot dividenduitkering met terugwerkende kracht worden geëffectueerd vanaf 31 december 2012. De besluiten tot dividenduitkering zijn op dezelfde dag (21 augustus 2013) goedgekeurd door [naam gedaagde] als enig bestuurder van Your Finance (productie 10 bij dagvaarding).

Op 21 augustus 2013 zijn voorts alle activa en passiva van Your Finance, met uitzondering van een mogelijk door de AFM op te leggen boete, overgedragen aan YGH. Your Finance verkreeg daarmee een vordering op YGH van € 268.709,-. Deze vordering is vervolgens verrekend met een dividenduitkering van Your Finance aan YGH ter hoogte van een bedrag van € 268.709,-. Volgens de gedeponeerde jaarrekening over 2013 resteerde in Your Finance per 31 december 2013 nog slechts € 18.000,- aan kapitaal.

Bij brief van 16 oktober 2013 heeft (de advocaat van) Your Finance gereageerd op het verzoek van de AFM van 2 oktober 2013 om financiële gegevens van Your Finance te verstrekken. In de bij de brief gevoegde vragenlijst heeft (de advocaat van) Your Finance ingevuld dat de nettowinst van Your Finance in de jaren 2010 t/m 2012 als volgt was: € 1.051.296,- in 2010, € 1.545.250,- in 2011 en -€ 760.476,- in 2012.

Uit de jaarrekening van 2011, die eveneens is bijgevoegd (productie 12 bij dagvaarding, bijlage 3), volgt dat Your Finance op 31 december 2011 op de post vlottende activa € 1.535.830,- aan liquide middelen en € 2.745.217,- aan vorderingen had (waarvan € 1.453.133,- op debiteuren). De balans vermeldt voorts € 3.208.527,- aan eigen vermogen.

De balans per 31 december 2012 in de gedeponeerde jaarrekening over 2012 van Your Finance (productie 13 bij dagvaarding) vermeldt op de post vlottende activa € 275.584,- aan liquide middelen, een eigen vermogen van € 286.709,- en een bedrag van € 71.528,- aan vorderingen op debiteuren.

Op 31 december 2013 heeft de AFM aan Your Finance een bestuurlijke boete opgelegd van € 2.000.000,-,:

"(...) omdat Your Finance in de periode van 25 mei 2011 tot 21 februari 2012 zonder een daartoe door de AFM verleende vergunning in Nederland krediet heeft aangeboden. Dit is een overtreding van artikel 2:60, eerste lid, van de Wet op het financieel toezicht (Wft). (...)".

In een e-mailbericht van 2 januari 2014 schreef [naam gedaagde] aan [naam 5] (hierna: [naam 5] ) en [naam 6] (hierna: [naam 6] ), beiden werkzaam bij Ramphastos, het volgende:

"Heren,

Bijgevoegd het boete besluit van de AFM.

Het is een heel bijzondere uitspraak omdat ze een wetsartikel toepassen voor het bepalen van de hoogte van de boete wat nog nooit is voorgekomen in de Nederlandse geschiedenis. Het is by the way idd 2 miljoen euro geworden.

De route die we nu juridisch gaan nemen is de volgende: zie hieronder de mail van de advocaat:

Wij zullen met de nodige spoed de voorzieningenrechter van de Rechtbank Rotterdam verzoeken tot schorsing van het boetebesluit en de openbaarmaking daarvan. (...)

Wel wil ik ook wat anders laten onderzoeken maar ik wil dit eerst graag aan [naam 5] en [naam 6] voorleggen:

Your Group en Your Finance hebben in 2012 een verlies gemaakt van 2.6 miljoen incl Your Finance en dit verlies was 760.000. In 2013 zijn er geen activiteiten meer in Your Group en Your Finance. Is het niet verstandig om deze BV's op te heffen wegens gebrek aan baten. De vraag is natuurlijk of het geen paulianeus handelen is, indien je weet dat er een boete aan zit te komen van 2 miljoen en dat dit dan doorzakt naar mijn Holding. Weten jullie hier iets meer van af, of weten jullie een goede insolventie advocaat die dit in goede banen zou kunnen leiden, zonder dat ik of mijn holding hier aansprakelijk voor gesteld kan worden? (...)"

De reactie van [naam 6] op deze e-mail op 6 januari 2014 is als volgt:

"(...) [naam gedaagde] .

Op 21 augustus 2013 heeft YF al haar bezittingen en schulden (exclusief de mogelijke AFM boete) voor een bedrag van EUR 268.709 aan YGH verkocht en geleverd. Vervolgens heeft YF haar vrije reserves ad EUR 268.709 ten titel van dividend aan YGH uitgekeerd. Zie de docs no 7, 10 en 11 uit de Binder Pre Closing 11. Sinds die datum bestaat het vermogen van YF louter nog uit een bedrag aan liquide middelen van EUR 18.000.

Indien het bedrag waarvoor de activa en passiva op 21 augustus 2013 zijn verkocht en geleverd minimaal gelijk was aan de marktwaarde van deze activa en passiva op dat tijdstip, kan er ter zake deze verkoop en levering mijns inziens geen sprake zijn geweest van paulianeus handelen, i.e. er zijn geen schuldeisers benadeeld omdat bij verkoop aan een derde de opbrengst niet hoger zou zijn geweest. (...) In casu rijst derhalve de vraag of het op 21 augustus 2013 redelijkerwijs voorzienbaar was dat binnen 12 maanden aan YF een opeisbare AFM boete zou worden opgelegd. Indien het antwoord op die vraag met "JA" dient te worden beantwoord, kun jij tot een bedrag van maximaal EUR 268.709 vermeerderd met wettelijke rente hoofdelijk aansprakelijk worden gesteld. Dit is een bekend risico, waarop ten tijde van de dividenduitkering is gewezen. Indien de dividenduitkering achterwege zou zijn gebleven, zou de schade niet minder zijn, omdat de AFM zich dan rechtstreeks op dit bedrag zou hebben kunnen verhalen.

Een eventuele liquidatie van YF per heden doet mijns inziens aan deze aansprakelijkheid niet af c.q. leidt - afgezien van de liquidatie uitkering van EUR 18.000 - ook niet tot een verhoogde aansprakelijkheid. Meer geld is er immers bij YF niet meer te halen. (...)"

Ook [naam 5] reageerde op 6 januari 2014:

"Eens met onderstaande analyse. Zolang de AFM nog een claim heeft op Your Finance B.V. kun je deze vennootschap niet vereffenen en blijft hij bestaan. Je kunt natuurlijk wel faillissement aanvragen. Ik zal op zoek gaan naar een specialist om je daarin te begeleiden (...)"

Op dezelfde dag schreef [naam gedaagde] terug:

"(...) Wellicht is een faillissement aanvragen wel het beste, maar dan ook gelijk voor YGH lijkt mij. Als het dan "slechts" 268. K gaat kosten dan is dat denk ik de beste optie. Spaart ook een hoop advocaat kosten uit.... (...)"

Your Finance heeft bezwaar aangetekend tegen de door de AFM opgelegde boete. Zij heeft tevens voorlopige voorzieningen gevorderd ten aanzien van het boetebesluit. Bij uitspraak van 7 maart 2014 heeft de voorzieningenrechter van deze rechtbank onder meer geoordeeld dat de AFM het boetebesluit deels onleesbaar moest maken vóór publicatie.

De AFM heeft op 6 mei 2014 Your Finance om aanvullende financiële stukken verzocht. Op 22 mei 2014 heeft een hoorzitting plaatsgevonden in de bezwaarprocedure ten aanzien van het boetebesluit.

Bij e-mailbericht van 6 juni 2014 heeft de AFM aan de toenmalige advocaat van Your Finance het volgende geschreven:

"(...) Graag ontvang ik zo spoedig mogelijk het AvA besluit waaruit de dividenduitkering volgt zoals be- en afgesproken tijdens de hoorzitting van 22 mei jl. Kan ik dit uiterlijk voor 13 juni as. ontvangen? (...)"

Als reactie daarop gaf de toenmalige advocaat van Your Finance op 11 juni 2014 de volgende toelichting:

"(...) Ik begrijp nu daaruit dat in de aanloop naar de fiscale eenheid in 2011 diverse zustervennootschappen van Your Finance BV dividenduitkeringen hebben gedaan ten behoeve van (uiteindelijk) Your Group Holding, maar dat dit niet gold voor Your Finance BV zelf. (...) Overigens merk ik op dat over 2012 een aanzienlijk verlies is geleden door Your Finance BV van plusminus € 8 ton. Dit verlies houdt met name verband met het staken van haar activiteiten in februari 2012. Daarnaast zijn - in het kader van de vergunningaanvraag en -verlening in november 2012 - ook binnen Your Finance BV financiële middelen aangewend voor de ontwikkeling van producten (zoals bijkas.nl), die uiteindelijk om uiteenlopende redenen niet 'live' zijn gegaan. Een en ander verklaard de afname van de post 'overige reserves' in de jaarrekening 2012 ten opzichte van 2011.

De tijdens de hoorzitting toegezegde ava-besluiten die betrekking zouden hebben op dividenduitkeringen door Your Finance BV zijn niet beschikbaar en kunnen dan ook niet worden overgelegd. Vanzelfsprekend is een nadere toelichting door de heer [naam 7] - destijds controller van Your Finance BV en tijdens de hoorzitting aanwezig - op bovenstaande wel mogelijk. (...)"

Op 24 juli 2014 heeft de AFM per e-mailbericht aanvullende vragen gesteld aan Your Finance:

"(...) Derhalve ontvangt de AFM graag een volledige toelichting (onderbouwd met schriftelijke stukken) hoe het eigen vermogen van Your Finance van € 3.208.527 per 31 december 2011 naar € 286.709 in 2012 is gegaan (...)".

Op 8 september 2014 heeft de toenmalige advocaat van Your Finance geantwoord op de vragen van de AFM. Hiertoe schreef zij onder meer:

"(...) Ter aanvulling en tevens ter nuancering op de e-mail van 11 juni jl. - waar het ging om dividenduitkeringen in de aanloop naar de fiscale eenheid per april 2011 - is op 31 december 2011 (en derhalve binnen de fiscale eenheid) in een drietal tranches een dividenduitkering gedaan door Your Finance aan Your Group Holding van in totaal € 750.000,-. Wel is het zo dat deze uitkering direct verband hield met de ontwikkeling van nieuwe diensten en producten, zoals reeds in genoemde eerder e-mail toegelicht. Ter onderbouwing dat deze bedragen daadwerkelijk zijn uitgekeerd is bij deze e-mail aangehecht een dagafschrift van de bankrekening op naam gesteld van Your Finance d.d. 2 januari 2012.

(...)

In het najaar van 2012 is een principe-overeenkomst gesloten tussen Your Group Holding en de Ramphastos Group. Deze bestond daaruit dat de Ramphastos Group de aandelen van enkele dochtervennootschappen van Your Group Holding, respectievelijk de activa en passiva van enkele andere dochtervennootschappen van Your Group Holding - waaronder Your Finance - wenste over te nemen. De gesprekken die hebben geresulteerd in het principe-akkoord waren reeds maanden daarvoor gestart.

In het kader van deze overname zijn in 2012 en 2013 een groot aantal rekening-courant verhoudingen binnen de fiscale eenheid van Your Group Holding onderling verrekend, en hebben er als resultante daarvan zowel diverse dividenduitkeringen plaatsgevonden aan Your Group Holding, als agiostortingen vanuit Your Group Holding ten behoeve van haar dochtervennootschappen.

Door Your Finance zijn daartoe de volgende dividenduitkeringen gedaan aan Your Group Holding: € 1.905.363, € 180.246 en € 9.410 (totaal € 2.095.019), en zijn door Your Group Holding de volgende agiostortingen verricht: € 7.467, € 16.077 en € 575.198 (totaal € 598.742). De bestuursbesluiten die ten grondslag liggen aan de dividenduitkeringen zijn bij deze e-mail aangehecht. (...)"

Bij beslissing op bezwaar van 16 februari 2015 heeft de AFM het boetebesluit in stand gelaten. Your Finance is in beroep gegaan bij de rechtbank Rotterdam.

Op 3 december 2015 heeft de rechtbank Rotterdam uitspraak gedaan en het beroep van Your Finance ongegrond verklaard. Hierbij is onder meer overwogen:

"(...) 5.1. Door de vergunningplicht te overtreden heeft Your Finance zich geruime tijd onttrokken aan het gedragstoezicht van de AFM. Dit toezicht heeft onder meer als doel om consumenten te beschermen. De overtreding is pas gestaakt nadat door de AFM een last onder dwangsom is opgelegd. De AFM heeft zich onweersproken op het standpunt gesteld dat Your Finance in de periode van mei 2011 tot en met februari 2012 108.460 kredieten heeft verstrekt met een kredietsom van ruim € 16,2 miljoen. Daarbij zijn ruim € 2,2 miljoen aan kosten voor een spoedkrediet in rekening gebracht en ruim € 0,9 miljoen aan boetes voor niet-nakoming. Dat slechts kleine bedragen in rekening werden gebracht en van een financiële schuldenspiraal geen sprake was, volgt de rechtbank niet. Your Finance heeft de maxima voor onbetekenende kosten ruimschoots overschreden en veel geld verdiend ten laste van consumenten. Dat Your Finance de kredietwaardigheid van toekomstige cliënten beoordeelde en laat-betalers een afkoelperiode van een maand gaf, kan daaraan niet afdoen. (...)

De AFM heeft Your Finance kunnen tegenwerpen dat zij op 31 december 2012 een bedrag van € 2.095.019,- aan haar moedermaatschappij Your Group Holding B.V. als dividend heeft uitgekeerd, waardoor zij zelf heeft bewerkstelligd dat de omvang van haar vermogen aanzienlijk is afgenomen. De AFM heeft om deze reden, mede gelet op de uitspraak van het CBb van 26 november 2014 (ECLI:NL:CBB:2014:446), bij het beoordelen van de draagkracht van Your Finance rekening mogen houden met het vermogen van de met haar verbonden vennootschap Your Group Holding B.V.

De stelling dat zij niet bewust vermogen heeft weggesluisd, maar reeds bij e-mail van 8 september 2014 heeft uitgelegd dat in het kader van een overname in 2012 en 2013 een groot aantal rekening-courant verhoudingen binnen de fiscale eenheid van de Your Group Holding B.V. zijn verrekend en ook agiostortingen zijn gedaan, leidt niet tot een ander oordeel. (...)"

Your Finance is per 31 mei 2017 ontbonden en opgehouden te bestaan.

Your Finance heeft hoger beroep ingesteld tegen de uitspraak van de rechtbank Rotterdam. Het College van Beroep voor het bedrijfsleven heeft in een tussenuitspraak van 21 juni 2017 geoordeeld dat de AFM een nieuwe beslissing op bezwaar diende te nemen en daarbij het door Your Finance behaalde voordeel opnieuw moest vaststellen. Naar aanleiding daarvan heeft de AFM bij besluit van 26 september 2017 de boete aan Your Finance verlaagd naar € 397.500,-.

Bij einduitspraak van 17 juli 2018 is Your Finance wegens het vervallen van haar belang bij voortzetting van het hoger beroep (door haar ontbinding) niet-ontvankelijk verklaard door het College van Beroep voor het bedrijfsleven.

De boete ad € 397.500,- is onbetaald gebleven.