Gerechtshof Amsterdam, 10-10-2024, ECLI:NL:GHAMS:2024:3364, 23/851

Gerechtshof Amsterdam, 10-10-2024, ECLI:NL:GHAMS:2024:3364, 23/851

Gegevens

- Instantie

- Gerechtshof Amsterdam

- Datum uitspraak

- 10 oktober 2024

- Datum publicatie

- 11 december 2024

- Zaaknummer

- 23/851

- Relevante informatie

- Art. 22 Wet WOZ, Art. 30a Wet WOZ, Art. 40 Wet WOZ, Art. 6:22 Awb, Art. 2 BPB

Inhoudsindicatie

Matiging vergoeding immateriële schade

Uitspraak

kenmerk 23/851

10 oktober 2024

uitspraak van de vijfde enkelvoudige belastingkamer

op het hoger beroep van

[X] , wonende te [Z] , belanghebbende,

(gemachtigde: [Persoon] )

alsmede op het incidenteel hoger beroep van

de heffingsambtenaar van de gemeente [Z] , de heffingsambtenaar,

tegen de uitspraak van 3 augustus 2023 in de zaak met kenmerk HAA 22/2127 van de rechtbank Noord-Holland (hierna: de rechtbank) in het geding tussen

belanghebbende

en

de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft bij beschikking, de waarde van de onroerende zaak [Straat] 344 te [Z] (hierna: de woning) voor het kalenderjaar 2021 vastgesteld op € 430.000. In hetzelfde geschrift is ook de aanslag onroerendezaakbelastingen 2021 bekendgemaakt.

Bij uitspraak op bezwaar heeft de heffingsambtenaar het bezwaar daartegen van belanghebbende ongegrond verklaard en de waarde van de woning gehandhaafd.

Belanghebbende heeft beroep ingesteld bij de rechtbank. Bij uitspraak van 3 augustus 2023 heeft de rechtbank als volgt beslist (in de uitspraak van de rechtbank wordt belanghebbende aangeduid als ‘eiser’ en de heffingsambtenaar als ‘verweerder’):

“- de rechtbank verklaart het beroep ongegrond;

- veroordeelt verweerder tot vergoeding van immateriële schade van eiser tot een bedrag van € 500;

- veroordeelt verweerder in de proceskosten van eiser tot een bedrag van € 418,50.”

Belanghebbende heeft tegen deze uitspraak hoger beroep ingesteld. De heffingsambtenaar heeft incidenteel hoger beroep ingesteld.

Het onderzoek ter zitting heeft plaatsgevonden op 3 september 2024. Van het verhandelde ter zitting is een proces-verbaal opgemaakt dat met deze uitspraak wordt meegezonden.

2 Feiten

De rechtbank heeft de volgende feiten vastgesteld:

“1. Eiser is genothebbende krachtens eigendom, bezit of beperkt recht van de woning. De woning is een twee-onder-één-kapwoning, gebouwd in 1910 en gerenoveerd in 1937. De inhoud van de woning is 376 m³ en de oppervlakte van het perceel is 290 m². De woning is voorzien van een berging/schuur (10 m²), twee dakkapellen, een aanbouw (57 m³) en een overkapping.”

Ook het Hof gaat van deze feiten uit en voegt hier het volgende aan toe.

In de nadere aanvulling door belanghebbende van zijn bezwaar staat onder andere vermeld:

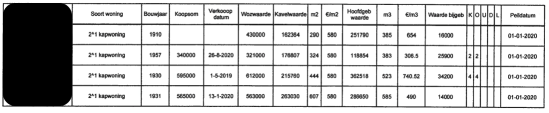

“Ik verzoek u de taxatiekaart met daarop vermeld de onderdeelwaardes voor de objectonderdelen welke meegenomen zijn in de taxatie van het onderhavige object alsmede de onderdeelwaardes van de bijgebouwen van de gehanteerde referentiepanden te verstrekken.”

Tot de gedingstukken behoort een door de heffingsambtenaar in de bezwaarfase op 21 mei 2021 aan belanghebbende verstrekte matrix (de bezwaarmatrix). Hierin staat onder andere het volgende vermeld:

3 Geschil in principaal hoger beroep en incidenteel hoger beroep

In het door belanghebbende ingestelde principaal hoger beroep is in geschil of de heffingsambtenaar in strijd met artikel 40 Wet WOZ heeft gehandeld. Tevens is in geschil of de rechtbank terecht heeft nagelaten de heffingsambtenaar op te dragen het door belanghebbende voor het instellen van beroep betaalde griffierecht aan hem te vergoeden.

In het door de heffingsambtenaar ingestelde incidenteel hoger beroep is de vergoeding van immateriële schade in geschil.

Zijn klachten over de hoogte van de WOZ-waarde van de woning en de door de rechtbank gehanteerde wegingsfactor ter bepaling van de hoogte van de proceskostenveroordeling zijn in hoger beroep door belanghebbende ingetrokken.