Gerechtshof Arnhem-Leeuwarden, 20-09-2021, ECLI:NL:GHARL:2021:9033, 200.287.978

Gerechtshof Arnhem-Leeuwarden, 20-09-2021, ECLI:NL:GHARL:2021:9033, 200.287.978

Gegevens

- Instantie

- Gerechtshof Arnhem-Leeuwarden

- Datum uitspraak

- 20 september 2021

- Datum publicatie

- 30 september 2021

- ECLI

- ECLI:NL:GHARL:2021:9033

- Formele relaties

- Eerste aanleg: ECLI:NL:RBMNE:2020:6015

- Zaaknummer

- 200.287.978

Inhoudsindicatie

Arbeidszaak, Wwz. Ontslag op staande voet. Dringende reden. Onverwijldheid. Geen herstel. Uitbetaling bonus. Berekening vakantiedagen en gefixeerde schadevergoeding.

Uitspraak

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Arnhem

afdeling civiel recht, handel

zaaknummer gerechtshof 200.287.978

(zaaknummer kantonrechter in de rechtbank Midden-Nederland, locatie Utrecht, 8529652)

beschikking van 20 september 2021

in de zaak van

[verzoeker] ,

wonende te [woonplaats1] ,

verzoeker in het principaal hoger beroep,verweerder in het voorwaardelijk incidenteel hoger beroep,

in eerste aanleg: verzoeker, verweerder in het zelfstandig tegenverzoek,

hierna: [de werknemer] ,

advocaat: mr. J.W. Stam,

tegen

de besloten vennootschap met beperkte aansprakelijkheidEconocom Nederland B.V.,

gevestigd te Houten,

verweerster in het principaal hoger beroep, verzoekster in het voorwaardelijk incidenteel hoger beroep,

in eerste aanleg: verweerster, verzoekster in het zelfstandig tegenverzoek,

hierna: Econocom,

advocaat: mr. A.M. Bos.

1 1. Het geding in eerste aanleg

Het verloop van de procedure in eerste aanleg blijkt uit de beschikking van

7 oktober 2020 van de kantonrechter (rechtbank Midden-Nederland, locatie Utrecht).

2 Het geding in hoger beroep

Het verloop van de procedure is als volgt:

- het beroepschrift (met producties) van 4 januari 2021, ter griffie ontvangen op 5 januari 2021;- de brief van mr. Stam van 20 januari 2021 met producties;

- het verweerschrift, tevens voorwaardelijk incidenteel hoger beroepschrift (met producties);- het verweerschrift in het voorwaardelijk incidenteel hoger beroep;- de brief van 17 mei 2021 van mr. Schneider met de producties G tot en met J;

- de op 26 mei 2021 gehouden mondelinge behandeling, waarvan een proces-verbaal is opgemaakt, waarbij beide partijen spreekaantekeningen hebben overgelegd.

Na afloop van de mondelinge behandeling heeft het hof beschikking bepaald. Zowel mr. J.W. Stam als mr. A.M. Bos heeft bij bericht van 9 juni 2021 het hof laten weten dat zij geen minnelijke regeling hebben bereikt en een uitspraak wensen.

3 De beoordeling in het principaal en incidenteel hoger beroep

Econocom ontwerpt, financiert en begeleidt de digitale transformatie van bedrijven, overheden en zorgorganisaties. Zij levert met name IT-apparatuur door middel van leasecontracten die door externe partijen gefinancierd kunnen worden. Econocom is onderdeel van een wereldwijd opererend concern en is beursgenoteerd in Brussel. In Nederland werken ongeveer 40 werknemers.

[de werknemer] , geboren [in] 1963, is sinds 1 oktober 2003 in dienst van Econocom. Vanaf 2012 is hij werkzaam als [functie1] en lid van het Nederlandse managementteam. Hij was in die functie verantwoordelijk voor het management en de ontwikkeling van strategic accounts, in het bijzonder gemeentes. Hij rapporteerde vanaf januari 2019 aan [naam1] , co-ceo van de Nederlandse organisatie. Het salaris van [de werknemer] bedroeg € 11.275,08 bruto per maand exclusief 8% vakantietoeslag en de gemiddelde bonus over 2019 bedroeg € 29.079,- bruto per maand.

Econocom heeft [de werknemer] bij brief van 20 maart 2020 (onder de voorwaarde dat [de werknemer] niet voor 25 maart 2020 een verklaring zou geven voor zijn gedrag) op staande voet ontslagen. In de kern verwijt Econocom [de werknemer] dat hij stelselmatig en structureel heeft gehandeld uit eigen belang, ook als dat ten koste ging van Econocom. Privébelangen en zakelijke belangen heeft [de werknemer] op onaanvaardbare wijze door elkaar laten lopen, aldus Econocom.

[de werknemer] heeft zich tegen dit ontslag op staande voet verzet en is een procedure gestart bij de kantonrechter. Kort samengevat heeft hij het standpunt in genomen dat er geen sprake is van een dringende reden en dat het ontslag niet onverwijld is gegeven. Hij heeft de kantonrechter primair verzocht het ontslag op staande voet te vernietigen. Subsidiair heeft hij verzocht dat de kantonrechter Econocom veroordeelt tot betaling van de transitievergoeding, een vergoeding wegens onregelmatige opzegging en een billijke vergoeding. Daarnaast heeft hij een aantal nevenverzoeken ingediend met betrekking tot uitbetaling van vakantiedagen en bonussen en vernietiging van het concurrentiebeding.

Econocom heeft een verweerschrift ingediend waarin zij concludeert tot afwijzing van alle verzoeken en nevenvorderingen van [de werknemer] . Bij wijze van voorwaardelijk tegenverzoek heeft zij de kantonrechter verzocht de arbeidsovereenkomst te ontbinden mocht de kantonrechter oordelen dat het ontslag op staande voet geen standhoudt. Zij heeft daarnaast een tegenverzoek en een voorwaardelijk tegenverzoek ingediend met betrekking tot de (hoogte van de) gefixeerde schadevergoeding die [de werknemer] volgens haar verschuldigd is aan Econocom.

De kantonrechter heeft bij beschikking van 7 oktober 2020 beslist dat het ontslag op staande voet standhoudt. Zij heeft alle verzoeken en andere vorderingen van [de werknemer] afgewezen en [de werknemer] veroordeeld in de proceskosten. De voorwaardelijke ontbinding die Econocom heeft gevraagd heeft de kantonrechter afgewezen omdat de voorwaarde waaronder ontbinding is gevraagd, namelijk vernietiging van het ontslag op staande voet, zich niet voordeed. De verklaring voor recht dat [de werknemer] een gefixeerde schadevergoeding aan Econocom moet betalen berekend op basis van basissalaris en vakantiegeld, is toegewezen.

In hoger beroep heeft [de werknemer] het hof verzocht bij beschikking zo mogelijk uitvoerbaar bij voorraad:

primair: i) Econocom op straffe van een dwangsom te veroordelen tot a) herstel van het dienstverband met [de werknemer] met terugwerkende kracht per 20 maart 2020 of een door het hof gekozen tijdstip, b) onder toekenning van voorzieningen voor de schade die [de werknemer] als gevolg van het ontslag op staande voet heeft geleden, c) uitbetaling van loon vanaf 20 maart 2020 tot het moment van rechtsgeldige beëindiging van de arbeidsovereenkomst, vermeerderd met wettelijke verhoging en rente;

subsidiair: ii) Econocom te veroordelen tot betaling van een gefixeerde schadevergoeding wegens onregelmatige opzegging van € 77.080,95 bruto dan wel een door het hof te bepalen bedrag;

iii) Econocom te veroordelen tot betaling van de wettelijke transitievergoeding;iv) Econocom te veroordelen tot betaling van een billijke vergoeding van € 495.000,- bruto, vermeerderd met kosten rechtsbijstand van € 10.000,- exclusief BTW, dan wel een door het hof te bepalen bedrag;v) Econocom te veroordelen tot uitbetaling van 52 vakantiedagen waarbij rekening dient te worden gehouden met een maandloon van gemiddeld € 41.250,- bruto, althans een maandloon berekend op basis van het vaste maandsalaris, vakantiegeld en gemiddelde bonus over 2017, 2018 en 2019, dan wel tot betaling van een door het hof te bepalen bedrag;vi) het tussen [de werknemer] en Econocom in artikel 10 van de arbeidsovereenkomst opgenomen concurrentiebeding geheel althans deels te vernietigen.

primair en subsidiair: vii) Econocom te veroordelen tot betaling van de verschuldigde bonusbedragen over 2018 van € 40.000,- bruto en over 2019 van € 118.125,- bruto, vermeerderd met de wettelijke verhoging van 50%;viii) Econocom te veroordelen tot betaling van de door [de werknemer] aan [naam2] betaalde bonus van € 6.545,- netto;ix) [hof: dit verzoek is niet nader ingevuld door [de werknemer] in zijn beroepschrift]

x) Econocom te veroordelen tot betaling van de wettelijke rente vanaf het tijdstip van opeisbaarheid over de punten ii tot en met viii;xi) Econocom te veroordelen in de proceskosten in beide instanties.

Econocom heeft, kort samengevat:

in het principaal hoger beroep: geconcludeerd tot bekrachtiging van de bestreden beschikking en afwijzing van de verzoeken en nevenvorderingen van [de werknemer] , met veroordeling van [de werknemer] in de proces- en nakosten. Voor zover het hof het ontslag op staande voet niet rechtsgeldig oordeelt, verzoekt Econocom het hof niet over te gaan tot herstel van de arbeidsovereenkomst. Mocht het hof dat wel doen, dan verzoekt zij het hof om ontbinding van de arbeidsovereenkomst. Voor zover het hof in plaats van herstel een billijke vergoeding toekent, verzoekt Econocom deze vast te stellen op nihil.

in het voorwaardelijk incidenteel hoger beroep: verzocht dat het hof, voor zover het hof in lijn met het verzoek van [de werknemer] beslist dat bij de waarde van vakantiedagen ook rekening moet worden gehouden met de gemiddelde bonus, voor recht verklaart dat de gefixeerde schadevergoeding wordt vastgesteld op een bedrag van 72 (het aantal dagen waarop de gefixeerde schadevergoeding ziet) maal de door het hof vast te stellen waarde van een vakantiedag.

[de werknemer] heeft tot afwijzing van het incidenteel hoger beroep geconcludeerd.

Het ontslag op staande voet

Op grond van artikel 7:677 Burgerlijk Wetboek (BW) is de werkgever bevoegd de arbeidsovereenkomst onverwijld op te zeggen om een dringende reden, onder onverwijlde mededeling van die reden aan de werknemer. De stelplicht en – bij voldoende gemotiveerde betwisting door de werknemer – bewijslast van de aanwezigheid van de dringende reden en de onverwijldheid rust op de werkgever.

Kern van de discussie tussen partijen in dit hoger beroep vormt de vraag of er sprake is van dringende redenen die het ontslag op staande voet van 20 maart 2020 kunnen dragen en of het ontslag onverwijld is gegeven. Dat zal het hof hierna beoordelen. Daarbij stelt het hof voorop dat Econocom de diverse dringende redenen baseert op de uitkomsten van een op haar verzoek door Hoffmann Bedrijfsrecherche in de periode februari tot april 2020 verricht onderzoek waarop het hof hierna nog verder zal ingaan. [de werknemer] heeft kritiek geuit op de totstandkoming van dit onderzoek en meent dat de bevindingen van Hoffmann daarom niet mogen worden gebruikt. Daarin gaat het hof niet mee. Voor zover al sprake is van onrechtmatig verkregen bewijs, betekent dat niet dat dit bewijs in deze civiele procedure geen rol mag spelen. In beginsel wegen het algemene maatschappelijke belang dat de waarheid in rechte aan het licht komt en het belang dat partijen erbij hebben hun stellingen in rechte aannemelijk te kunnen maken, zwaarder dan het belang van uitsluiting van bewijs dat op onrechtmatige wijze is verkregen. Alleen als sprake is van bijkomende omstandigheden, is uitsluiting van dat bewijs gerechtvaardigd. Naar het oordeel van het hof is van dergelijke bijkomende omstandigheden niet gebleken. Er is dan ook geen reden om het onderzoeksrapport buiten beschouwing te laten.

Dringende reden

Als dringende reden worden beschouwd zodanige daden, eigenschappen of gedragingen van de werknemer, die maken dat men van de werkgever redelijkerwijs niet kan verwachten dat hij de arbeidsovereenkomst in stand houdt. Econocom heeft in dit geval elf redenen ten grondslag gelegd aan het ontslag op staande voet van [de werknemer] en deze vastgelegd in de uitvoerige ontslagbrief van Econocom van 20 maart 2020. Zij heeft daarbij aangegeven dat deze redenen samen én ieder voor zich voor haar een dringende reden opleveren voor ontslag op staande voet. Het hof vindt dat in ieder geval een aantal redenen voldoende is komen vast te staan en daarmee dat er sprake was van (een) dringende reden(en) voor ontslag. Het hof licht dit als volgt toe.

De eerste ontslagreden ziet op de relatie tussen [de werknemer] en [naam4] , eigenaar van Talent House B.V. (hierna: Talent House). [naam4] was een persoonlijke vriend van [de werknemer] en is op enig moment, door tussenkomst van [de werknemer] , ook een zakelijke relatie van Econocom geworden. Econocom heeft [de werknemer] – kort samengevat – verweten dat hij in dit dossier zakelijke en privébelangen op onaanvaardbare wijze met elkaar verstrengeld heeft laten raken.

Voor de beoordeling van deze ontslagreden is het volgende van belang. [de werknemer] was belast met een grote klant van Econocom: Hulpmiddelen Centrum (hierna: HMC), voorheen [naam3] Beheer B.V. (hierna: [naam3] ). Op advies van [de werknemer] heeft [naam3] [naam4] vanaf 2015 ingehuurd als consultant om de directie te coachen en ondersteunen bij de transformatie van haar organisatie na een overname die [naam3] had gedaan. Het consultancy contract tussen [naam3] en Talent House dat hiervoor is opgesteld, voorzag erin dat [naam4] via Talent House drie dagen per week zou worden ingezet voor een periode van zes maanden. De overeengekomen vergoeding bedroeg € 1.200,- exclusief BTW per dag.

[de werknemer] is vanaf het begin nauw betrokken geweest bij dit consultancy contract. Zo heeft hij zich onder andere intensief met de facturering door Talent House bemoeid. Over 2015 en 2016 zijn de facturen zonder vaste regelmaat en zonder verdere specificatie binnengekomen. [naam4] heeft eind december 2016 een voorstel voor de specificatie van zijn werkzaamheden aan [de werknemer] gestuurd. Dat voorstel bevatte alleen een omschrijving op hoofdlijnen van [naam4] ’ werkzaamheden maar geen cijfermatige verantwoording van de facturen die hij over 2015 en 2016 had gestuurd. In reactie daarop heeft [de werknemer] zelf een voorstel gedaan voor de financiële onderbouwing van de facturen. Dat bevreemdt, aangezien een opdrachtnemer geacht mag worden zelf zijn facturen te (kunnen) onderbouwen. Daarnaast valt ook op dat [de werknemer] is uitgegaan van een tarief van € 2.200 exclusief btw, waarmee hij bij 204 werkdagen precies uitkwam op het totaalbedrag van € 450.000,- exclusief btw, de som van de facturen die [naam4] in 2015 en 2016 had ingediend. Dat tarief waar [de werknemer] vanuit is gegaan, ligt substantieel hoger dan de vergoeding van € 1.200 exclusief btw uit het contract van 2015. [naam4] heeft in een brief van november 2019 geschreven dat de afspraak over het hogere uurtarief in december 2016 is gemaakt, maar deze afspraak is nergens schriftelijk vastgelegd. In ieder geval kan het er op basis van de brief van [naam4] uit 2019 voor worden gehouden dat dit verhoogde tarief nog niet gold op het moment dat [naam4] de facturen in 2015 en 2016 verstuurde. Deze gang van zaken is allesbehalve transparant te noemen.

In totaal is er door Talent House over de periode 2015 tot begin 2020 een bedrag van

€ 2.260.890,94 gefactureerd op basis van het consultancy contract. Volgens Econocom heeft zij daarvan € 2.177.317,45 aan Talent House betaald. [de werknemer] heeft dit niet gemotiveerd weerlegd. Uit de overgelegde stukken volgt dat het [de werknemer] was die de facturen van Talent House binnenkreeg, daar akkoord op gaf en ze vervolgens intern doorstuurde. Dat betekent dat [de werknemer] zich er niet achter kan verschuilen dat een aantal facturen formeel zijn goedgekeurd door [naam5] , de toenmalige CEO en leidinggevende van [de werknemer] . Bij hem lag een eerste verantwoordelijkheid om te kijken of de facturen klopten en of zij onderbouwd en in het belang van Econocom waren.

Naar het oordeel van het hof heeft [de werknemer] met zijn actieve bemoeienis bij de urenverantwoording van de facturen van [naam4] en het feitelijk goedkeuren van die facturen terwijl die waren gebaseerd op een fors verhoogd uurtarief waarvoor geen aantoonbare contractuele grondslag aanwezig was, minst genomen het belang van Econocom volledig uit het oog verloren. Van [de werknemer] had, juist nu [naam4] een zeer nauwe vriend van hem was, een professionele, kritische en transparante houding verlangd mogen worden, gelet ook op de hoogte van de gefactureerde bedragen.

Daarnaast is gebleken dat [de werknemer] uitgaven en bestellingen die hij in privé deed, liet factureren aan en betalen door Talent House. Dat heeft hij bijvoorbeeld gedaan bij de catering en de muzikale ondersteuning voor de 50e verjaardag van zijn toenmalige echtgenote, die volgens hem op de factuur moest worden omschreven als “kerstborrel”. Uit een e-mail die [de werknemer] in december 2016 aan [naam4] heeft gestuurd, volgt dat hij [naam4] vraagt om Talent House in totaal € 61.577,12 aan facturen voor hem te betalen. [de werknemer] heeft aangevoerd dat de voornaamste reden om dit zo te structureren was om btw-voordeel te behalen en, waar het de facturen rond de verjaardag van zijn ex-vrouw betrof, omdat het feest een verrassing was en hij dit voor haar geheim wilde houden. Ter zitting bij het hof heeft [de werknemer] voor het eerst verklaard dat hij de betreffende bedragen cash terugbetaalde aan [naam4] , maar aan die verklaring gaat het hof, omdat iedere onderbouwing daarvan ontbreekt, voorbij. Het hof constateert dat [de werknemer] zonder plausibele reden tot een flink bedrag privé-uitgaven liet betalen door (de bv van) zijn vriend [naam4] , met wie Econocom een zakelijke relatie had. Dat gaat naar het oordeel van het hof niet samen met de zakelijke relatie die Econocom met [naam4] had, in welk kader van [de werknemer] , als werknemer van Econocom, mocht worden verwacht dat hij onafhankelijk en kritisch tegenover [naam4] kon staan. [de werknemer] had zonder meer moeten begrijpen dat deze privé-gunsten zich niet verhouden met de zakelijke belangen van Econocom.

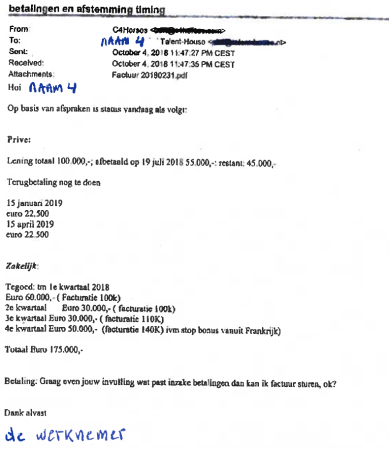

In oktober 2018 heeft [de werknemer] een e-mail aan [naam4] gestuurd waarin hij een overzicht geeft van wat partijen zowel zakelijk als privé over en weer nog bij elkaar hebben uitstaan:

[de werknemer] heeft ter zitting aangegeven dat hij een privélening aan [naam4] had verstrekt. De bedragen onder de post “zakelijk” zagen volgens hem op betalingen van [naam4] aan C4Horses B.V. (hierna: C4Horses), de bv waarmee [de werknemer] in privé actief was in de paarden business. In eerste instantie heeft [de werknemer] aangegeven dat de betalingen plaatsvonden in het kader van sponsoring van C4Horses door Talent House, later heeft hij het – niet nader onderbouwde – standpunt ingenomen dat het om investeringen ging. [de werknemer] heeft weliswaar gesteld dat Econocom op de hoogte was van deze betrokkenheid van Talent House bij C4Horses, maar dat is door [naam1] ter zitting gemotiveerd betwist en het blijkt nergens uit. [naam1] heeft aangegeven dat hij slechts wist dat [de werknemer] en [naam4] vrienden waren. Het hof constateert dan ook dat er ook hier zonder duidelijke reden – bij wijze van sponsoring dan wel investering – betalingen door [naam4] aan C4Horses werden gedaan waarvan de hoogte afhankelijk was van de verdiensten van [naam4] bij Econocom. Waar dat bij de voorgaande verwijten misschien nog iets indirecter aan de orde was, is met dit verwijt glashelder dat [de werknemer] er een direct belang bij had dat [naam4] zoveel mogelijk aan Econocom kon factureren. Zoals hiervoor is gebleken heeft [de werknemer] op die facturering en de goedkeuring van die facturen ook directe invloed uitgeoefend.

Door te handelen zoals hiervoor omschreven, heeft [de werknemer] zichzelf in een situatie gemanoeuvreerd waarin zijn privébelangen (potentieel) tegenstrijdig waren aan die van Econocom. Hij was voor geldstromen voor zijn paarden business (gedeeltelijk) afhankelijk van bijdragen van [naam4] , die daarvoor op zijn beurt weer (gedeeltelijk) afhankelijk was van Econocom, [de werknemer] ’ werkgever. Ook heeft [de werknemer] [naam4] gebruikt om in privé btw-voordeel te behalen, terwijl [naam4] een zakelijke relatie van zijn werkgever was. Hiermee heeft [de werknemer] de belangen van zijn werkgever Econocom op onaanvaardbare wijze veronachtzaamd.

Daarbij komt dat dit niet het enige is dat Econocom aan het ontslag op staande voet ten grondslag heeft gelegd. [de werknemer] heeft ook andere zakelijke relaties goederen voor hem in privé laten betalen, zoals bijvoorbeeld de kluis die door NEG is betaald (ontslagreden 3) en de tv die is gefactureerd aan DJ Charles, een agent van Econocom die ook DJ is (ontslagreden 6). Ook hiervan heeft [de werknemer] pas ter zitting aangegeven dat hij de bijbehorende aankoopbedragen vervolgens cash terugbetaalde aan de betreffende personen. Omdat hij dat verweer wederom niet nader heeft onderbouwd, gaat het hof daaraan voorbij. Daarnaast heeft [de werknemer] meerdere malen niet-zakelijke uitgaven voor rekening van Econocom laten komen, zoals de advocaatkosten voor het opstellen van een contract voor een lening die hij privé had uitgegeven (ontslagreden 4) en de bloemen voor het bedrijf waar zijn dochter stage heeft gelopen (ontslagreden 7). Verder heeft [de werknemer] [naam6] , zzp’er en als [functie2] werkzaam bij Econocom, gevraagd een wasdroger te bestellen (ontslagreden 5). Bij dat verzoek alleen al zou men vraagtekens kunnen zetten, maar daar blijft het niet bij. Toen [naam6] [de werknemer] vroeg het aankoopbedrag naar zijn privérekening over te maken, heeft hij de medewerker gevraagd: “Graag in je maandelijkse factuur opnemen als extra uren, thanks.” De medewerker heeft in reactie daarop aangegeven dat hij in verband met belasting dan een hoger bedrag zal moeten factureren, waarop [de werknemer] heeft geantwoord dat dit “bullshit” is. Het hof volgt Econocom erin dat dergelijk gedrag van een manager richting een medewerker verwerpelijk is. De gang van zaken ten aanzien van de overname van de Ajax-seizoenkaarten van Econocom door [de werknemer] (ontslagreden 8) is ook onbehoorlijk. [naam1] heeft tot tweemaal toe duidelijk aangegeven dat [de werknemer] de kaarten pas met ingang van het seizoen ‘20/’21 op eigen kosten kon overnemen. Dit heeft [de werknemer] er niet van weerhouden om zelfstandig contact op te nemen met Ajax en de kaarten, zonder daarvoor een vergoeding aan Econocom te betalen, met ingang van 1 januari 2020 over te laten zetten op naam van C4Horses. Daarmee heeft hij het gezag van [naam1] ondermijnd en Econocom financieel benadeeld.

Ten aanzien van Potje Spie (ontslagreden 2), heeft Econocom [de werknemer] verweten dat hij gelden van Econocom heeft verduisterd. Dat hier sprake van is geweest, kan niet worden vastgesteld. Ter zitting heeft [naam1] uitgelegd dat het hier niet ging om geld dat toekwam aan Econocom maar om geld dat toekwam aan Spie Nederland, een klant van Econocom. De medewerkers van Spie Nederland hebben met dit geld spullen voor zichzelf gekocht. Daardoor werd Spie Nederland en dus niet Econocom financieel benadeeld. De overige aangedragen ontslaggronden (nummer 9, 10 en 11) laat het hof onbesproken omdat het voorgaande al genoeg is voor de conclusie dat er sprake is van (een) dringende reden(en) voor ontslag.

Samengevat is gebleken dat het merendeel van de ontslagredenen is komen vast te staan. Het beeld dat daaruit naar voren komt is dat van een werknemer die de belangen van zijn werkgever ondergeschikt heeft gemaakt aan zijn eigen belangen en die zichzelf boven de (gedrags)regels van de organisatie waarbinnen hij werkzaam is, heeft geplaatst. [de werknemer] is stelselmatig over de grenzen van het betamelijke heen gegaan, zowel waar het betreft de contacten met zakelijke relaties van zijn werkgever als waar het betreft zijn opstelling richting collega’s. Dit wringt eens te meer nu aan het gedrag van werknemers in een functie als die van [de werknemer] hoge eisen mogen worden gesteld. Hij heeft in die rol een voorbeeldfunctie. Gelet op het aantal voorvallen waarin sprake is geweest van belangenverstrengeling, de verscheidenheid aan zakelijke relaties van Econocom die [de werknemer] daarin heeft betrokken en de aard van de belangenverstrengeling, oordeelt het hof dat sprake is van (een) dringende reden(en) voor ontslag op staande voet.

Rechtvaardiging voor handelswijze [de werknemer] ?

Bij de beoordeling van de gerechtvaardigdheid van het ontslag moet de rechter alle omstandigheden van het geval, in onderling verband en samenhang, in aanmerking nemen. Relevant zijn bijvoorbeeld de aard en de duur van het dienstverband, de manier waarop de werknemer het dienstverband heeft vervuld en de manier waarop de werkgever reageerde op eerdere soortgelijke gedragingen. Maar ook de persoonlijke omstandigheden van de werknemer, waaronder de gevolgen van het ontslag. [de werknemer] heeft in dit kader twee omstandigheden aangevoerd ter rechtvaardiging van zijn handelen die volgens hem maken dat Econocom in dit geval richting [de werknemer] niet het laatste redmiddel van ontslag op staande voet mocht inzetten.

Allereerst heeft [de werknemer] zich op het standpunt gesteld dat er sprake was van een bedrijfscultuur binnen Econocom waarin meerdere collega’s zich schuldig maakten aan vergelijkbaar gedrag en dat dergelijk gedrag werd gedoogd. De aanwezigheid van een bepaalde bedrijfscultuur kan inderdaad een belemmering zijn voor het aannemen van een dringende reden. In dit geval is daarvan echter niet gebleken. [de werknemer] noemt ter onderbouwing van zijn standpunt het feit dat Econocom zelf geen mogelijkheid onbenut liet om klanten kostbare cadeaus (zoals reizen, iPads etc.) te geven. Ook zou Econocom de CFO van Intralot Nederland beloond hebben door zijn huis te laten schilderen en dure speakers te leveren. Al zou dit waar zijn, dan blijkt hieruit niet van een bedrijfscultuur waarin gedragingen zoals die van [de werknemer] gemeengoed waren. Het geven van een meer of minder formeel relatiecadeau leidt namelijk niet tot (potentiële) belangenverstrengeling, bezien vanuit de positie van de werknemer ten opzichte van de werkgever. Dit is dan ook niet vergelijkbaar met de gedragingen die Econocom [de werknemer] verwijt en die wel tot een (potentiële) belangenverstrengeling tussen zijn eigen belang en het belang van zijn werkgever hebben geleid. Daarbij komt dat [de werknemer] niet heeft onderbouwd dat collega’s en superieuren zich ook schuldig hebben gemaakt aan transactiestructuren gericht op verminderde btw-afdracht en dat zij eigen belangen boven de belangen van klanten hebben gesteld. Aan bewijslevering van die stelling komt het hof dan ook niet toe.

Daarnaast heeft [de werknemer] aangevoerd dat Econocom hem de HMC-kwestie nu zwaar aanrekent terwijl zij zichzelf door de gebruikte leaseconstructie op onaanvaardbare wijze heeft verrijkt in het HMC-dossier. [de werknemer] heeft gesteld dat hij juist als klokkenluider signalen heeft afgegeven dat de zogenaamde winstmaximalisatie ten koste van HMC niet langer kon. Dit verweer slaagt niet. [de werknemer] heeft zijn stelling dat de leaseconstructie daadwerkelijk bezwarend en niet marktconform was onvoldoende onderbouwd en heeft daarnaast ook onvoldoende aangetoond dat hij een klokkenluider was. De paar e-mailberichten waar [de werknemer] in dit kader naar verwijst, laten weliswaar zien dat [de werknemer] zich op enig moment kritisch heeft opgesteld, maar hieruit volgt geen daadwerkelijke klokkenluidersmelding of actieve weigering langer mee te werken aan de ingezette koers. Ook op dit punt komt het hof dus niet toe aan bewijslevering.

Onverwijldheid

Voor een ontslag op staande voet geldt een dubbele onverwijldheidseis: de werkgever moet de arbeidsovereenkomst onverwijld opzeggen en hij moet de werknemer onverwijld mededeling doen van de dringende reden.

[de werknemer] heeft zich op 4 januari 2020 ziekgemeld als gevolg van spanningsklachten. Binnen Econocom heeft [naam1] toen het HMC-dossier, dat [de werknemer] in zijn portefeuille had, waargenomen. Hij is daarbij, zo stelt Econocom, op onregelmatigheden gestuit. Op 9 februari 2020 is er een memo verstuurd door de Legal Counsel en de Chief of Risk and Compliance van Econocom waarin zij hun advies om nader feitenonderzoek te doen in het HMC-dossier hebben onderbouwd. Meer specifiek waren er volgens Econocom drie gronden voor een extern onderzoek: 1) een dreigende miljoenenclaim in het HMC-dossier van BNG, die de door Econocom aan [naam3] /HMC verstrekte leningen heeft gegarandeerd, en de nadelige gevolgen voor Econocom als HMC failliet zou gaan, 2) exorbitant hoge facturen van Talent House waarvoor de verantwoording ontbrak, en 3) een extreem hoog benzineverbruik door [de werknemer] tijdens zijn ziekte.

[de werknemer] heeft aangevoerd dat Econocom al voordat het onderzoek door Hoffmann werd gestart, bekend was met de omstandigheden die de aanleiding vormden voor dat onderzoek. Dat is echter niet het punt. Waar het om gaat is wanneer Econocom bekend is geworden met de dringende reden(en) die zij aan het ontslag op staande voet ten grondslag heeft gelegd – en die het hof hiervoor deels gefundeerd heeft geoordeeld – en of zij vanaf dat moment voortvarend heeft gehandeld. Uit het standpunt van [de werknemer] leidt het hof niet af dat hij stelt dat de gronden die Econocom aan het ontslag ten grondslag heeft gelegd al voor het onderzoek door Hoffmann bekend waren. Het gaat er in het kader van de onverwijldheid dus vooral om hoe voortvarend Econocom heeft gehandeld bij het (laten) uitvoeren van het onderzoek en hoe voortvarend zij heeft gereageerd toen de onderzoeksresultaten van Hoffmann bij haar binnenkwamen.

Ten aanzien van het door haar gevolgde tijdpad, heeft Econocom gesteld dat het onderzoek op 24 februari 2020 is gestart met een eerste gesprek met de onderzoekers van Hoffman bedrijfsrecherche. Ter zitting heeft Econocom aangegeven dat de e-mails van Hoffman met belastende informatie vervolgens vanaf 6 maart 2020 druppelsgewijs binnenkwamen. Ongeveer midden maart 2020 hadden de verontrustende stukken die zij van Hoffmann ontving zich zodanig opgestapeld dat zij daar richting [de werknemer] iets mee moest, zo heeft Econocom gesteld, waarna Econocom [de werknemer] op 19 maart 2020 heeft uitgenodigd voor een gesprek op 20 maart 2020.

Econocom heeft geen bewijs overgelegd waaruit het door haar gestelde tijdspad volgt. Bij gebrek aan inzicht in dat gestelde tijdspad, heeft [de werknemer] betwist dat er onverwijld, namelijk spoedig nadat de relevante informatie door Hoffmann aan Econocom was verstrekt, is gehandeld. Daarnaast heeft [de werknemer] aangevoerd dat Econocom aan [naam6] opdracht heeft gegeven het privé e-mailaccount van [de werknemer] te hacken, waardoor Econocom al veel eerder de beschikking had over de relevante stukken waarop zij de ontslaggronden heeft gestoeld. Gelet op deze gemotiveerde betwisting van de feiten en omstandigheden die Econocom ten grondslag heeft gelegd aan de onverwijldheid van het ontslag op staande voet, zal het hof Econocom, op wie stelplicht en bewijslast rusten, toelaten tot het bewijs van het door haar geschetste tijdpad, gedifferentieerd naar de verschillende ontslaggronden.

Het hof overweegt ten slotte dat er, anders dan [de werknemer] heeft aangevoerd, geen sprake is geweest van schending van het beginsel van hoor en wederhoor bij het gegeven ontslag op staande voet. Niet alleen heeft [de werknemer] de gelegenheid gekregen om op 20 maart 2020 zijn kant van het verhaal te geven, ook heeft Econocom juist om [de werknemer] die gelegenheid te geven het ontslag voorwaardelijk gegeven. Dit verweer treft dan ook geen doel.

Het verzoek tot herstel (verzoek i van [de werknemer] ) en het voorwaardelijk verzoek tot ontbinding van de arbeidsovereenkomst van Econocom

Als het hof na bewijslevering en –waardering tot het oordeel komt dat niet is voldaan aan het vereiste van onverwijldheid, dient het hof het verzoek van [de werknemer] tot veroordeling van Econocom tot herstel van de arbeidsovereenkomst te beoordelen. Voor zover het hof dat verzoek tot herstel zou toewijzen, heeft Econocom verzocht de arbeidsovereenkomst te ontbinden. Econocom heeft aan het voorwaardelijk verzoek tot ontbinding van de arbeidsovereenkomst dezelfde redenen ten grondslag gelegd als aan het ontslag op staande voet. Naast die feiten en omstandigheden zijn er na het ontslag op staande voet nog andere feiten en omstandigheden bekend geworden, die Econocom ook aan het (voorwaardelijk) verzoek tot ontbinding ten grondslag heeft gelegd (en ook heeft onderbouwd met stukken). Dat verzoek tot ontbinding heeft zij primair gebaseerd op verwijtbaar handelen of nalaten van [de werknemer] , zodanig dat van Econocom niet kan worden gevergd de arbeidsovereenkomst te laten voortduren (de e-grond).

Eerder in deze beschikking is overwogen dat er sprake is van (een) dringende reden(en) voor ontslag op staande voet. Op grond van dezelfde feiten en omstandigheden die naar het oordeel van het hof (een) dringende reden(en) opleveren, oordeelt het hof dat het verzoek tot (voorwaardelijke) ontbinding op de e-grond voor toewijzing gereedligt. Het hof is van oordeel, en [de werknemer] heeft ter zitting kenbaar gemaakt dat in te zien, dat in dat geval herstel van de arbeidsovereenkomst dan ook weinig zinvol is. Mocht het ontslag op staande voet na bewijslevering niet rechtsgeldig worden geoordeeld, zal het hof daarom niet overgaan tot een veroordeling tot herstel. Het hof komt daarmee aan het voorwaardelijke verzoek tot ontbinding niet toe.

In dat geval ligt vervolgens nog wel de vraag voor of er plaats is voor een billijke vergoeding (verzoek iv van [de werknemer] ) en zo ja, hoe hoog die vergoeding moet zijn. Bij de begroting van een eventueel toe te kennen billijke vergoeding, dient het hof alle omstandigheden van het geval mee te nemen. In dit geval zal het hof bij de beoordeling van dit verzoek in ieder geval de ernst en verwijtbaarheid van de gedragingen van [de werknemer] die zijn komen vast te staan, betrekken en het feit dat hem, zoals hierna zal worden toegelicht, een gefixeerde schadevergoeding toekomt als het ontslag op staande voet vanwege het ontbreken van de onverwijldheid geen standhoudt. Nu echter gelet op de bewijsopdracht aan Econocom ten aanzien van de onverwijldheid van het ontslag nog niet alle omstandigheden vast staan, zal het hof de beslissing over (de hoogte van) een eventuele billijke vergoeding aanhouden.

Transitievergoeding (verzoek iii van [de werknemer] )

Een werknemer heeft – kort gezegd – recht op een transitievergoeding bij beëindiging van het dienstverband, tenzij de beëindiging het gevolg is van ernstig verwijtbaar handelen of nalaten van de werknemer. Het hof wijst het verzoek van [de werknemer] om Econocom te veroordelen tot het betalen van de transitievergoeding af.

De gedragingen die het hof hiervoor in het kader van de dringende reden heeft vastgesteld, kunnen de conclusie dragen dat [de werknemer] ernstig verwijtbaar heeft gehandeld. Dat geldt zowel in de situatie dat het ontslag op staande voet standhoudt als in de situatie waarin het onderuit gaat vanwege het ontbreken van de vereiste onverwijldheid. [de werknemer] heeft het vertrouwen van Econocom met zijn gedragingen ernstig en stelselmatig beschaamd. Daarmee kan hij geen aanspraak maken op een transitievergoeding.

Uitbetaling bonus 2018 (verzoek vii van [de werknemer] )

Over het jaar 2018 is een bonus toegekend aan [de werknemer] . Bij uitbetaling van de toegekende bonus heeft Econocom een bedrag van € 40.000,- bruto ingehouden in afwachting van de uitkomst van een geschil met Intralot, een klant van Econocom. [de werknemer] verzoekt in deze procedure uitbetaling van dit bedrag van € 40.000,- bruto.

Partijen zijn het erover eens dat het ingehouden bedrag van € 40.000,- bruto overeenkomt met de helft van de bonus die [de werknemer] in 2013 voor de transactie met Intralot is toegekend. Wat Econocom nu dus in feite doet, is dat zij een gedeelte van de in 2013 toegekende bonus terugvordert van [de werknemer] (zogenaamde “claw-back”) en vervolgens het bedrag dat zij daardoor tegoed heeft van [de werknemer] , verrekent met de bonus over 2018 die [de werknemer] van haar tegoed heeft. Het hof oordeelt dat Econocom daartoe niet gerechtigd was en licht dat als volgt toe.

De inhouding van € 40.000 bruto op de over 2018 uit te betalen bonus is per e-mail van 29 maart 2020 door [naam5] , de toenmalige CEO en leidinggevende van [de werknemer] , aan [de werknemer] bevestigd. Uit de stukken zoals die zijn overgelegd volgt niet dat [de werknemer] daarmee akkoord is gegaan. Daarnaast is het volgens het hof, anders dan Econocom meent, naar maatstaven van redelijkheid en billijkheid niet onaanvaardbaar dat [de werknemer] aanspraak kan maken op de volledige in 2013 toegekende bonus. Vaststaat dat [de werknemer] op zichzelf aan alle voorwaarden voor toekenning van de bonus 2013 heeft voldaan. Het hof heeft er begrip voor dat Econocom uitbetaling van een volledige bonus voor een transactie met een klant ten aanzien waarvan zij een verlies van 5,5 miljoen euro moet nemen niet redelijk acht. Dit neemt echter niet weg dat Econocom er als goed werkgever verantwoordelijk voor is om haar werknemers voldoende en tijdig te informeren over eventuele voorwaarden voor toekenning en behoud van een bonus. Dat biedt de werknemer ook de mogelijkheid rekening met die voorwaarden te houden (door er bijvoorbeeld voor te kiezen om een bonus gedurende de tijd dat deze kan worden teruggevorderd niet uit te geven maar op een bankrekening te laten staan). Dit geldt te meer waar de werkgever, zoals in dit geval, ruim vijf jaar na toekenning van een bonus een ingrijpend besluit tot het gedeeltelijk terugvorderen van een al uitbetaalde bonus wil nemen. Econocom heeft in dit geval niet nader onderbouwd dat zij zich het recht heeft voorbehouden de bonus van 2013 op een later moment terug te mogen vorderen als de financiële resultaten op basis waarvan de bonus destijds is berekend achteraf niet blijken te kloppen. Zij heeft geen inzicht gegeven in de regels die in 2013 golden voor de bonus. Dat betekent dat het hof volledige uitbetaling in deze omstandigheden naar maatstaven van redelijkheid en billijkheid niet onaanvaardbaar acht.

Voor zover Econocom heeft betoogd dat het gaat om een geoorloofde, eenzijdige aanpassing van de bonus als arbeidsvoorwaarde, geldt het volgende. Voor zover al geoordeeld kan worden dat Econocom als goed werkgever in het verlies van 5,5 miljoen euro dat zij op het Intralot dossier heeft moeten nemen, aanleiding heeft kunnen vinden in het doen van het voorstel tot aanpassing, dan kan, naar het oordeel van het hof, aanvaarding van dat voorstel door [de werknemer] , gelet op hetgeen het hof hiervoor in r.o. 3.41 heeft overwogen, in redelijkheid niet worden gevergd.

Dit betekent dat Econocom met betrekking tot de bonus over het jaar 2013 geen vordering van € 40.000 bruto op [de werknemer] had die zij kon verrekenen met het bonusbedrag dat over 2018 aan [de werknemer] was toegekend. Het hof wijst de vordering van [de werknemer] tot betaling van € 40.000,- bruto aan bonus voor 2018 dus toe. Ook de wettelijke rente op grond van art. 6:119 BW over dit bedrag wijst het hof als onvoldoende weersproken toe.

Uitbetaling bonus 2019 (verzoek vii van [de werknemer] )

Over 2019 is aan [de werknemer] een bonusaanspraak toegekend van € 118.125,- bruto op basis van het behalen van de gestelde targets maar Econocom heeft deze bonus niet uitbetaald. De kantonrechter heeft het verzoek van [de werknemer] tot uitbetaling van de bonus over 2019 afgewezen en daar komt [de werknemer] tegenop.

Het bonus plan voor 2019 bevat een aantal voorwaarden voor uitbetaling, waaronder:

“The right to obtain a bonus can only exist when the administrative rules of Econocom are respected at all times.

The administrative rules that are used by the Econocom Group are applicable to all measurements and references for this bonus plan.

(...)

The employee cannot obtain any rights for a bonus if she/he is fired for immediate and urgent reasons during the bonus period or one month afterwards. (...)”

Het kan zijn dat Econocom met deze bepaling bedoeld heeft te verwijzen naar binnen Econocom geldende gedragsregels. Maar dat volgt hier niet ondubbelzinnig uit. De term “administrative rules” kan op verschillende manieren worden uitgelegd: het kan verwijzen naar gedragsregels maar ook naar bijvoorbeeld boekhoudkundige regels. In lijn met wat het hof heeft overwogen onder r.o. 3.41 mag van Econocom als werkgever worden verwacht dat zij voor de werknemer nadelige voorwaarden die zij aan toekenning van een bonus verbindt, duidelijk kenbaar maakt. Het risico van onduidelijk woordgebruik komt dan ook voor rekening en risico van Econocom als werkgever. Dat betekent dat Econocom [de werknemer] zijn aanspraak op de bonus niet kan ontzeggen met een beroep op deze voorwaarde.

Econocom heeft ook met betrekking tot de bonus voor 2019 gesteld dat uitbetaling in strijd is met het beginsel van redelijkheid en billijkheid en/of het beginsel van goed werkgever- en werknemerschap. Dat verweer kan Econocom niet baten. Daarbij is, naast de overwegingen van het hof hierover in het kader van de bonus van 2018, van belang dat de regels van het bonusplan 2019 bepalen dat er geen uitbetaling plaatsvindt in geval van ontslag op staande voet, indien en voor zover dat ontslag op staande voet plaatsvindt tijdens de bonusperiode of binnen één maand daarna. De regels voorzien dus nadrukkelijk in een situatie van ontslag op staande voet. In dit geval is daar alleen niet aan voldaan. [de werknemer] is immers niet binnen één maar ruim tweeënhalve maand na einde van de bonusperiode op staande voet ontslagen. Econocom kan het toepassingsbereik van deze voorwaarde achteraf niet uitbreiden met een beroep op de redelijkheid en billijkheid en/of het beginsel van goed werkgever- en werknemerschap.

Het hof wijst de vordering van [de werknemer] met betrekking tot uitbetaling van de bonus voor 2019 van € 118.125,- bruto toe. Ook de wettelijke rente op grond van art. 6:119 BW over dit bedrag wijst het hof als onvoldoende weersproken toe.

Bonus [naam2] (vordering viii van [de werknemer] )

[de werknemer] heeft in privé een bonus van € 6.564,- netto betaald aan [naam2] , een medewerker van Econocom. Volgens [de werknemer] had [naam2] dit geld hard nodig en diende de bonus als een “incentive” om hem gemotiveerd te houden. Vervolgens heeft hij Econocom gevraagd hem hiervoor te compenseren, wat Econocom geweigerd heeft. [de werknemer] verzoekt nu alsnog vergoeding van dit bedrag door Econocom. Het hof wijst deze vordering van [de werknemer] af.

[de werknemer] heeft niet aangevoerd op grond waarvan hij tegenover Econocom aanspraak kan maken op vergoeding van de door hem aan [naam2] betaalde bonus. Econocom is, bij monde van [naam1] , duidelijk geweest dat zij geen toestemming verleent voor een bonusbetaling door [de werknemer] in privé aan een aan hem ondergeschikte medewerker. Dat [de werknemer] in weerwil van die instructie toch is overgegaan tot het uit eigen vermogen betalen van een bonus aan [naam2] , dient voor zijn rekening en risico te blijven.

Uitbetaling niet genoten vakantiedagen (verzoek v van [de werknemer] )

[de werknemer] maakt aanspraak op uitbetaling van 52 niet genoten vakantiedagen (416 vakantie-uren). Tussen partijen bestaat geen discussie over het aantal uit te betalen vakantiedagen, maar wel over de waarde van een vakantiedag. Volgens [de werknemer] moet bij de berekening van de waarde van een vakantiedag rekening worden gehouden met de gemiddelde bonus terwijl die volgens Econocom buiten beschouwing moet blijven. Het hof volgt [de werknemer] op dit punt en motiveert dat als volgt.

Doorbetaling van het loon is een van de essentiële kenmerken van de regeling van vakantie. Het loon dient tijdens vakantie gelijk te zijn aan het bedrag dat de werknemer had verdiend als hij of zij geen vakantiedag had opgenomen: met andere woorden, de werknemer mag tijdens vakantie niet in een nadeliger financiële positie komen te verkeren dan wanneer hij gewoon zou hebben gewerkt. Om die uitkomst te bewerkstelligen is in de (Europese en Nederlandse) rechtspraak bepaald dat onder het normale loon waar de werknemer tijdens vakantie recht op heeft, wordt verstaan het basisloon en alle componenten die intrinsiek samenhangen met de werkzaamheden van de werknemer en waarvoor hij een financiële compensatie ontvangt.1 [de werknemer] heeft gesteld dat de bonus een bestanddeel vormt van zijn salaris. De bonus is afhankelijk van in het bonusplan opgenomen doelstellingen waaraan [de werknemer] moest voldoen. Dit wordt niet betwist door Econocom. Ook is gesteld noch gebleken dat als [de werknemer] in de betreffende jaren de vakantiedagen had opgenomen, hij geen (of minder) recht zou hebben gehad op de bonus. In deze omstandigheden moet het ervoor worden gehouden dat er een intrinsiek verband aanwezig is tussen de beloning en de aan [de werknemer] opgedragen werkzaamheden. De bonus dient daarom mee te worden genomen bij de vaststelling van het vakantieloon.

In dit geval varieert de hoogte van de bonus van jaar tot jaar, omdat de hoogte afhankelijk is gesteld van de mate waarin bepaalde doelstellingen worden gehaald. Om die reden oordeelt het hof dat niet kan worden uitgegaan van de bonus in één bepaald jaar omdat dat geen representatief beeld geeft. Er zal een gemiddelde moeten worden gebruikt om de waarde te bepalen van de variabele beloning als loonbestanddeel. Het hof acht het daarbij redelijk om uit te gaan van het gemiddelde aan bonussen dat Econocom over 2017, 2018 en 2019 aan [de werknemer] verschuldigd is.

Nu het hof niet over alle relevante bedragen beschikt, kan het hof de waarde van de vakantie-uren niet berekenen. Econocom zal daarom worden veroordeeld om aan [de werknemer] te betalen de waarde van 416 vakantie-uren, met inachtneming van het basissalaris, de vakantietoeslag en de gemiddelde bonus over 2017, 2018 en 2019. De wettelijke rente (op grond van art. 6:119 BW) over de waarde van het vakantiesaldo zal als onvoldoende weersproken ook worden toegewezen.

Toekenning van een gefixeerde schadevergoeding (verzoek ii van [de werknemer] en voorwaardelijk incidenteel beroep)

Bij onregelmatige opzegging is de opzeggende partij – werkgever of werknemer –

aan de wederpartij een gefixeerde schadevergoeding verschuldigd gelijk aan het in geld vastgesteld loon over de termijn dat de arbeidsovereenkomst bij regelmatige opzegging had behoren voort te duren.

Met het voorwaardelijk incidenteel hoger beroep van Econocom ligt de vraag voor of onder “in geld vastgesteld loon” alleen moet worden begrepen het basissalaris en de vakantietoeslag, of dat ook de gemiddelde bonus daaronder valt. Econocom heeft zich op het standpunt gesteld dat als de bonus wordt betrokken bij het berekenen van de waarde van de uit te betalen vakantiedagen, die bonus ook moet worden betrokken bij de berekening van de gefixeerde schadevergoeding (die [de werknemer] op grond van de beschikking van de kantonrechter aan Econocom moet betalen). Het hof volgt Econocom hier niet in en overweegt daartoe het volgende.

In de rechtspraak bestaat geen eenduidigheid over de loonbestanddelen die al dan niet moeten worden meegenomen in de berekening van de gefixeerde schadevergoeding. Er zijn in feite twee stromingen: een restrictieve en een ruime benadering. In de restrictieve benadering tellen beloningsbestanddelen als gratificaties en tantièmes niet mee, in de ruime benadering wel. Argument voor een restrictieve benadering is onder andere dat voor de hoogte van de gefixeerde schadevergoeding niet van belang is of en zo ja, hoe veel schade de benadeelde partij daadwerkelijk heeft geleden. De vergoeding hoort eenvoudig te berekenen te zijn en het ligt niet in de aard van de gefixeerde schadevergoeding dat daarbij discussie ontstaat over allerlei (onzekere) beloningsbestanddelen. Ook heeft de gefixeerde schadevergoeding een forfaitair karakter, wat eveneens pleit voor een restrictieve uitleg. Een ruime interpretatie zou er ten slotte aan voorbij gaan dat de berekeningsmaatstaf hetzelfde is, onafhankelijk van de vraag of de vergoeding toekomt aan de werkgever of de werknemer.

Het hof gaat, gelet op de hiervoor genoemde argumenten, uit van de restrictieve benadering. Dat bij de berekening van vakantiedagen en de gefixeerde schadevergoeding daarmee wordt uitgegaan van verschillende loonbegrippen, laat zich naar het oordeel van het hof verklaren en rechtvaardigen door het feit dat de gefixeerde schadevergoeding een vast en forfaitair karakter kent waarbij nadrukkelijk niet van belang is of en zo ja hoe veel schade daadwerkelijk wordt geleden. Daar staat tegenover dat de waarde van een vakantiedag juist zo moet worden vastgesteld, dat de werknemer geen nadeel ondervindt van het opnemen van vakantie. Daarbij is dus nadrukkelijk wel van belang wat de specifieke financiële rechten van de werknemer zijn, wat zijn “schade” bij het wel opnemen van vakantie als het ware zou zijn.

Het oordeel van het hof betekent voor de vordering van [de werknemer] dat, mocht worden toegekomen aan toewijzing van zijn verzoek (dat wil zeggen als het ontslag op staande voet na bewijslevering en -waardering geen standhoudt), voor berekening van de gefixeerde schadevergoeding uit zal worden gegaan van alleen het basissalaris en de vakantietoeslag. De periode waarover de vergoeding verschuldigd is, zal dan gelijk zijn aan het in geld vastgestelde loon voor een periode van zes maanden, te vermeerderen met tien dagen die nog resteerden over maart 2020. Als het ontslag op staande voet overeind blijft, zal ook de door [de werknemer] aan Econocom verschuldigde en door de kantonrechter vastgestelde gefixeerde schadevergoeding in stand blijven. Voor het voorwaardelijk incidenteel hoger beroep betekent dit oordeel van het hof dat de gevorderde verklaring voor recht zal worden afgewezen.

Concurrentiebeding (vordering vi van [de werknemer] )

[de werknemer] heeft in hoger beroep opnieuw zijn verzoek tot vernietiging van het concurrentiebeding voorgelegd. Tegen afwijzing van deze vordering door de kantonrechter heeft hij echter geen grief gericht. Om die reden komt het hof niet toe aan beoordeling van dit verzoek. Het hof wijst het verzoek dan ook af.