Gerechtshof 's-Hertogenbosch, 29-05-2024, ECLI:NL:GHSHE:2024:1790, 22/928

Gerechtshof 's-Hertogenbosch, 29-05-2024, ECLI:NL:GHSHE:2024:1790, 22/928

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 29 mei 2024

- Datum publicatie

- 4 juni 2024

- Formele relaties

- Eerste aanleg: ECLI:NL:RBLIM:2022:2177, Bekrachtiging/bevestiging

- Zaaknummer

- 22/928

- Relevante informatie

- Art. 17 WOZ

Inhoudsindicatie

WOZ-waarde gezinsvervangend tehuis. Gecorrigeerde vervangingswaarde. Heffingsambtenaar gaat uit van onjuist archetype en heeft verlenging levensduur niet aannemelijk gemaakt. Heffingsambtenaar heeft niet voldaan aan de op hem rustende bewijslast. Belanghebbende heeft haar waarde ook niet aannemelijk gemaakt. Het hof bepaalt de waarde in goede justitie op dezelfde waarde als die van de rechtbank. Hoger beroep ongegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 22/928

Uitspraak op het hoger beroep van

Stichting [belanghebbende] te [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Limburg (hierna: de rechtbank) van 22 maart 2022, nummer ROE 21/834, in het geding tussen

belanghebbende,

en

de heffingsambtenaar van de Belastingsamenwerking Gemeenten en Waterschappen,

hierna: de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) een beschikking gegeven (hierna: de WOZbeschikking) en daarbij de waarde van [adres] te [plaats] (hierna: de onroerende zaak) op 1 januari 2019 (hierna: waardepeildatum) vastgesteld op € 878.000.

Belanghebbende heeft bezwaar gemaakt. De heffingsambtenaar heeft uitspraak op bezwaar gedaan en het bezwaar ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank.

De rechtbank heeft het beroep gegrond verklaard en de WOZ-waarde vastgesteld op € 801.000.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De heffingsambtenaar heeft een verweerschrift ingediend.

De zitting heeft plaatsgevonden op 14 september 2023 in ’s-Hertogenbosch. Daar zijn verschenen [persoon] en [taxateur 1] (taxateur), namens belanghebbende, en [heffingsambtenaar] en [taxateur 2] (taxateur), namens de heffingsambtenaar.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

2 Feiten

Belanghebbende is gebruiker van de onroerende zaak. De onroerende zaak is een in 1938 gebouwd gezinsvervangend tehuis/woonbegeleidingscentrum voor mensen met een verstandelijke beperking van drie bouwlagen met een kelder. In 2015 is de onroerende zaak gerenoveerd. De onroerende zaak is gelegen op een perceel van 445 m2.

De heffingsambtenaar heeft een taxatierapport overgelegd van 15 juli 2021, waarin de waarde van de onroerende zaak per waardepeildatum door taxateur [taxateur 3] , die is verbonden aan de Belastingsamenwerking Gemeenten en Waterschappen, is bepaald op € 878.000.

Belanghebbende heeft een taxatierapport overgelegd van [A BV] van 30 mei 2022, waarin de waarde van de onroerende zaak per waardepeildatum door taxateurs [taxateur 1] en [taxateur 4] is bepaald op € 576.000.

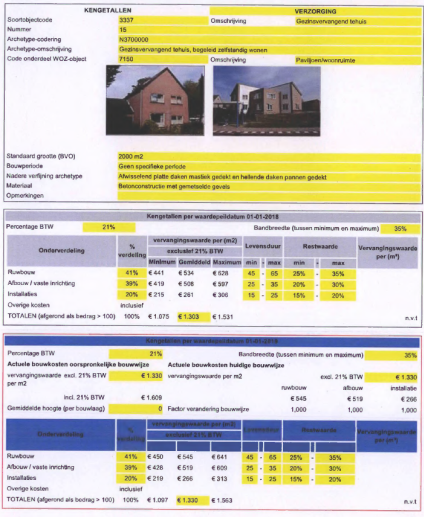

De ‘Taxatiewijzer en kengetallen, deel 9, Verzorging, waardepeildatum 1 januari 2019’ van de Vereniging van Nederlandse Gemeenten (hierna: de Taxatiewijzer), archetype [nummer 1] , vermeldt de volgende kengetallen:

In het taxatierapport van de heffingsambtenaar (p. 6) is voor de onroerende zaak, bouwjaar 1938, uitgegaan van een levensduur van 91 jaar voor de ruwbouw, 9 jaar voor de afbouw en 9 jaar voor de installaties. In het taxatierapport van belanghebbende (bijlage) is uitgegaan van een levensduur van 55 jaar voor de ruwbouw, 9 jaar voor de afbouw en 9 jaar voor de installaties.

De rechtbank heeft de waarde van de onroerende zaak per waardepeildatum in goede justitie bepaald op € 801.000.

3 Geschil en conclusies van partijen

In geschil is de hoogte van de WOZ-waarde van de onroerende zaak per waardepeildatum.

Belanghebbende concludeert tot een gegrond hoger beroep en verlaging van de WOZ-waarde naar een bedrag van € 576.000. De heffingsambtenaar concludeert tot bevestiging van de uitspraak van de rechtbank.