Gerechtshof 's-Hertogenbosch, 26-06-2024, ECLI:NL:GHSHE:2024:2075, 22/999 en 22/1000

Gerechtshof 's-Hertogenbosch, 26-06-2024, ECLI:NL:GHSHE:2024:2075, 22/999 en 22/1000

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 26 juni 2024

- Datum publicatie

- 9 juli 2024

- Formele relaties

- Eerste aanleg: ECLI:NL:RBLIM:2022:2807, (Gedeeltelijke) vernietiging en zelf afgedaan

- Eerste aanleg: ECLI:NL:RBLIM:2022:2815, (Gedeeltelijke) vernietiging en zelf afgedaan

- Zaaknummer

- 22/999 en 22/1000

- Relevante informatie

- Art. 17 Wet WOZ, Art. 22 Wet WOZ, Art. 30a Wet WOZ, Art. 4 Uitv.reg. WOZ

Inhoudsindicatie

WOZ-waarde woonvoorziening. Gecorrigeerde vervangingswaarde. Restwaardeberekening. Belanghebbende maakt aannemelijk dat de Taxatiewijzer voor het bepalen van de restwaarden niet (zonder meer) kan worden gevolgd. De heffingsambtenaar heeft, ook met zijn nadere onderbouwing van de restwaarden, niet aan de op hem rustende bewijslast voldaan. Nu belanghebbende de door haar verdedigde waarden evenmin aannemelijk heeft gemaakt, bepaalt het hof de WOZ-waarden in goede justitie. De hoger beroepen zijn gegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 22/999 en 22/1000

Uitspraak op het hoger beroep van

Stichting [belanghebbende], gevestigd in [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraken van de rechtbank Limburg (hierna: de rechtbank) van 12 april 2022, nummers ROE 21/880 en ROE 21/881, in het geding tussen

belanghebbende

en

de heffingsambtenaar van de Belastingsamenwerking Gemeenten en Waterschappen (BsGW),

hierna: de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) beschikkingen gegeven en daarbij de waarde per waardepeildatum 1 januari 2019 van [adres 1] in [vestigingsplaats] op € 922.000 en van [adres 2] (omvattend 2A t/m 2C) in [plaats 2] op € 2.067.000 vastgesteld.

Belanghebbende heeft bezwaar gemaakt. De heffingsambtenaar heeft uitspraken op bezwaar gedaan en heeft de vastgestelde waarden gehandhaafd.

Belanghebbende heeft beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep in zaak ROE 21/880 ongegrond verklaard en het beroep in zaak ROE 21/881 gegrond verklaard, onder vermindering van de WOZ-waarde naar € 2.000.000.

Belanghebbende heeft tegen de uitspraken van de rechtbank hoger beroep ingesteld bij het hof. De heffingsambtenaar heeft in beide zaken een verweerschrift ingediend.

De zitting heeft plaatsgevonden op 2 februari 2024 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] (gemachtigde) en [taxateur 1] (taxateur), namens belanghebbende, en [heffingsambtenaar] en [taxateur 2] (taxateur), namens de heffingsambtenaar. Op deze zitting zijn de hoger beroepen in beide zaken gelijktijdig, maar niet gevoegd, behandeld.

Het hof heeft aan het einde van de zitting het onderzoek in beide zaken gesloten.

2 Feiten

Belanghebbende is gebruiker van de onroerende zaken.

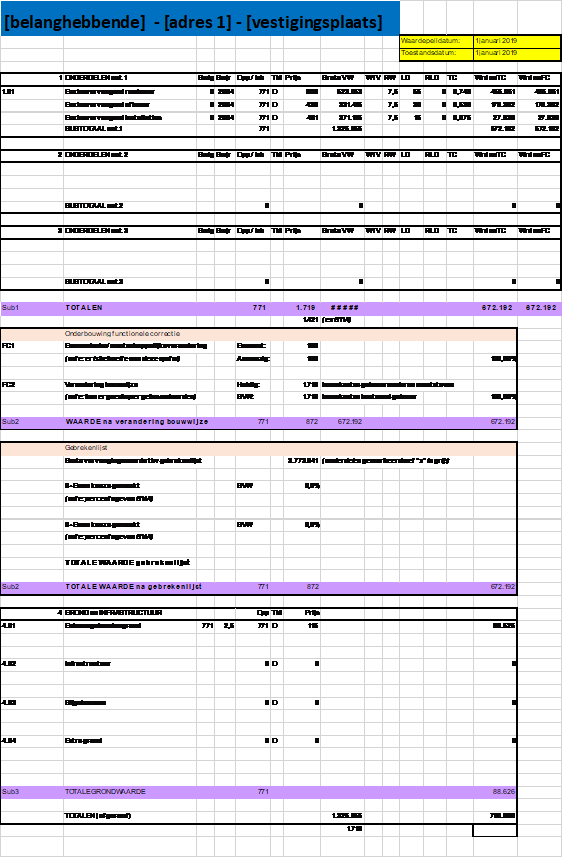

[adres 1]

[adres 1] is een in 2004 gebouwde woonvoorziening voor mensen met een verstandelijke beperking en is gelegen op een perceel van 771 m2.

De heffingsambtenaar heeft een taxatierapport overgelegd van 1 juni 2021, waarin de waarde van [adres 1] per de waardepeildatum door taxateur [taxateur 3] is bepaald op € 922.000. [adres 1] is inpandig opgenomen op 12 juli 2019. In dit taxatierapport zijn voor de waardebepaling kengetallen gebruikt van het archetype N3770000 (Gezinsvervangend tehuis, 1986 en nieuwer) uit de Taxatiewijzer 2019, deel 9, Verzorging (hierna: de Taxatiewijzer). Uit de kengetallen per 1 januari 2019 blijkt een levensduur en restwaarde voor de ruwbouw van 45 tot 65 jaar respectievelijk 25-35%, voor de afbouw van 25 tot 35 jaar respectievelijk 25-30% en voor de installaties van 10 tot 20 jaar respectievelijk 15-20%.

Ter nadere onderbouwing van deze restwaarden heeft de heffingsambtenaar in hoger beroep gewezen op transacties van:

- [adres 3] in Simpelveld, verblijf voor verstandelijk gehandicapten, archetype N3740000, bouwjaar 1982, transactiedatum 28 december 2017, verkoopprijs € 172.000, restwaarde 56,73%;

- [adres 4] in Heerlen, gezinsvervangend tehuis, archetype N3770000, bouwjaar 1986, transactiedatum 15 april 2019, verkoopprijs € 360.000, restwaarde 20,14% en transactiedatum 10 april 2020, verkoopprijs € 700.000, restwaarde 44,73%;

- [adres 5] in Geleen, gezinsvervangend tehuis, archetype N3740000, bouwjaar 1980, transactiedatum 24 februari 2022, verkoopprijs € 777.777, restwaarde 40,40%.

De heffingsambtenaar heeft voor het bepalen van de restwaarden van de onderdelen ruwbouw, afbouw en installaties het midden van de bandbreedte van de Taxatiewijzer gevolgd (respectievelijk 30, 25 en 17%). Voor de onderdelen ruwbouw en afbouw is aangesloten bij de gemiddelde levensduur van 55 en 30 jaar uit de Taxatiewijzer. Omdat [adres 1] op de waardepeildatum 15 jaar oud was, is de levensduur van die onderdelen niet verlengd. Voor de installaties is uitgegaan van een levensduur van 20 jaar, hetgeen, uitgaande van de gemiddelde levensduur van 15 jaar, neerkomt op een verlenging met 5 jaar. Aan voormelde inschatting van de levensduur ligt de inpandige opname van 12 juli 2019 ten grondslag, op grond waarvan is geconcludeerd dat het onderhoudsniveau en de kwaliteit van [adres 1] ‘voldoende’ zijn.

De heffingsambtenaar heeft vanwege excessieve gebruikskosten (als gevolg van uitstel van het vervangen van de liftinstallatie) een correctie voor functionele veroudering van 2% toegepast.

Belanghebbende heeft een taxatierapport overgelegd van [A BV] van 23 mei 2022, waarin de waarde van [adres 1] per de waardepeildatum door taxateurs [taxateur 1] en [taxateur 4] is bepaald op € 760.000 na een uitwendige opname op 10 augustus 2020.

De volgende tabel geldt ter onderbouwing van de waarde van belanghebbende:

Ter onderbouwing van belanghebbendes restwaarde(n) van 7,5% zijn transactiecijfers van 11 andere gezinsvervangende tehuizen geanalyseerd. Dit betreft [adres 3] in Simpelveld, een onbekend adres in Haarlem, [adres 6] in Almelo, [adres 4] in Heerlen, een onbekend adres in Berkelland, [adres 7] in Schiedam, [adres 8] in Oosterhout, [adres 9] in Bergen op Zoom, [adres 10] in Overloon, een onbekend adres in Delft en een onbekend adres in Rotterdam.

Belanghebbende heeft geen verlenging van de levensduur en geen correctie voor functionele veroudering toegepast.

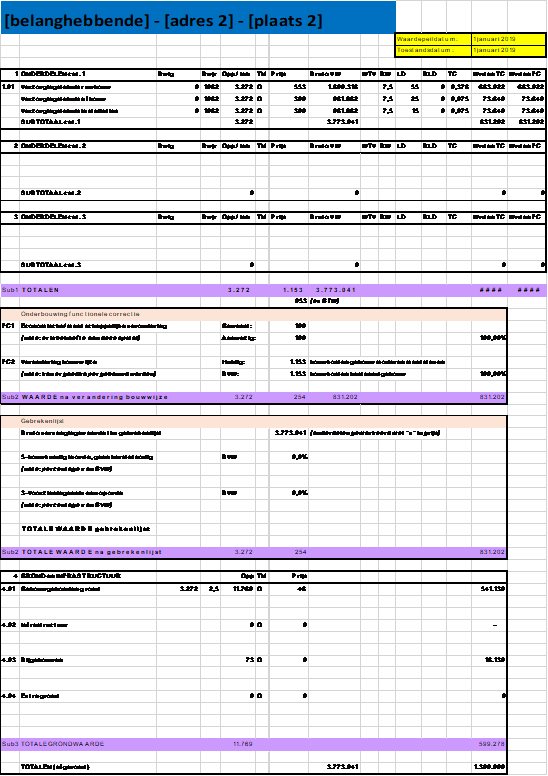

[adres 2]

[adres 2] is een in 1982 gebouwde woonvoorziening met een bruto vloeroppervlakte van 3.272 m2 en is gelegen op een perceel van 11.769 m2.

De heffingsambtenaar heeft een taxatierapport overgelegd van 1 juni 2021, waarin de waarde van [adres 2] per de waardepeildatum door taxateur [taxateur 3] is bepaald op € 2.067.000. [adres 2] is inpandig opgenomen op 11 juli 2019.

In dit taxatierapport zijn voor de waardebepaling kengetallen gebruikt van het archetype N5140000 (Verzorgingshuis, 1966 t/m 1985) uit de Taxatiewijzer 2019, deel 9, Verzorging (hierna: de Taxatiewijzer). Ter zitting van het hof heeft de heffingsambtenaar bevestigd dat van dit archetype moet worden uitgegaan, ondanks dat in het verweerschrift in hoger beroep een ander archetype is vermeld. Uit de kengetallen van het archetype N5140000 per 1 januari 2019 blijkt een levensduur en restwaarde voor de ruwbouw van 45 tot 65 jaar en 25-35%, voor de afbouw van 20 tot 30 jaar en 20-30% en voor de installaties van 10 tot 20 jaar en 15-20%.

Ter nadere onderbouwing van deze restwaarden heeft de heffingsambtenaar in hoger beroep gewezen op transacties van:

- [adres 3] in Simpelveld, verblijf voor verstandelijk gehandicapten, bouwjaar 1982, transactiedatum 28 december 2017, verkoopprijs € 172.000, restwaarde 56,73%;

- [adres 4] in Heerlen, gezinsvervangend tehuis, bouwjaar 1986, transactiedatum 15 april 2019, verkoopprijs € 360.000, restwaarde 20,14% en transactiedatum 10 april 2020, verkoopprijs € 700.000, restwaarde 44,73%;

- [adres 5] in Geleen, gezinsvervangend tehuis, bouwjaar 1980, transactiedatum 24 februari 2022, verkoopprijs € 777.777, restwaarde 40,40%.

De heffingsambtenaar heeft voor het bepalen van de restwaarden van de onderdelen ruwbouw, afbouw en installaties het midden van de bandbreedte van de Taxatiewijzer gevolgd (respectievelijk 30, 25 en 17%). Voor het onderdeel ruwbouw is aangesloten bij de gemiddelde levensduur van 55 jaar uit de Taxatiewijzer. Omdat [adres 2] op de waardepeildatum 37 jaar oud was, is de levensduur van dit onderdeel niet verlengd. Dat is anders voor de onderdelen afbouw en installaties, waarvan de levensduur, die volgens de Taxatiewijzer gemiddeld respectievelijk 25 en 15 jaar bedraagt, is verlengd tot 42 jaar. Aan voormelde inschatting van de levensduur ligt de inpandige opname van 11 juli 2019 ten grondslag. Op grond hiervan heeft de taxateur geconcludeerd dat het onderhoudsniveau en de kwaliteit ‘voldoende’ zijn. De taxateur heeft daarbij betrokken dat in 2005 HR++ glas is geplaatst en in 2019 de liftmotor is vervangen en plafonds en verlichting zijn gerenoveerd.

Belanghebbende heeft een taxatierapport overgelegd van [A BV] van 23 mei 2022, waarin de waarde van [adres 2] per de waardepeildatum door taxateurs [taxateur 1] en [taxateur 4] is bepaald op € 1.390.000 na een uitwendige opname op 23 mei 2022. De volgende tabel geldt ter onderbouwing van de waarde van belanghebbende:

Ter onderbouwing van belanghebbendes restwaarde(n) van 7,5% is hetzelfde aangevoerd als vermeld onder 2.8.

Belanghebbende heeft geen verlenging van de levensduur toegepast.

De rechtbank heeft het beroep inzake [adres 2] gegrond verklaard, omdat de heffingsambtenaar, naar het oordeel van de rechtbank, de verlenging van de levensduur voor de onderdelen afbouw en installaties onvoldoende heeft onderbouwd. Omdat geen van beide partijen zijn WOZ-waarde aannemelijk heeft gemaakt, heeft de rechtbank de waarde vervolgens zelf in goede justitie vastgesteld op € 2.000.000. De rechtbank heeft de heffingsambtenaar opgedragen het betaalde griffierecht van € 360 aan belanghebbende te vergoeden en heeft de heffingsambtenaar veroordeeld in de proceskosten wegens rechtsbijstand tot een bedrag van € 3.241,50 en wegens deskundigenkosten tot een bedrag van in totaal € 30 (exclusief btw).

3 Geschil en conclusies van partijen

In geschil is de hoogte van de WOZ-waarde van [adres 1] en [adres 2] per de waardepeildatum. Het geschil spitst zich toe op de restwaardeberekening.

Tijdens het onderzoek ter zitting heeft belanghebbende het geschil uitdrukkelijk en ondubbelzinnig beperkt tot de hoogte van de restwaarden. Nu niet aannemelijk is dat aan de beperking van het geschil een onjuist juridisch uitgangspunt ten grondslag ligt sluit het hof zich daarbij aan.

Belanghebbende concludeert tot een gegrond hoger beroep en verlaging van de WOZ-waarden naar een bedrag van € 760.000 voor [adres 1] en een bedrag van € 1.390.000 voor [adres 2] . De heffingsambtenaar concludeert tot een ongegrond hoger beroep en bevestiging van de uitspraken van de rechtbank.