Gerechtshof 's-Hertogenbosch, 10-07-2024, ECLI:NL:GHSHE:2024:2234, 22/1789

Gerechtshof 's-Hertogenbosch, 10-07-2024, ECLI:NL:GHSHE:2024:2234, 22/1789

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 10 juli 2024

- Datum publicatie

- 13 augustus 2024

- Formele relaties

- Eerste aanleg: ECLI:NL:RBZWB:2022:4663, Bekrachtiging/bevestiging

- Zaaknummer

- 22/1789

- Relevante informatie

- Art. 17 Wet WOZ, Art. 22 Wet WOZ, Art. 4 Uitv.reg. WOZ

Inhoudsindicatie

WOZ-zaak. Waarde opslagterrein. Heffingsambtenaar heeft op basis van huurwaardekapitalisatiemethode aannemelijk gemaakt dat zijn waarde niet te hoog is. Beroep op vertrouwensbeginsel van belanghebbende slaagt niet.

Het hoger beroep van belanghebbende is ongegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 22/1789

Uitspraak op het hoger beroep van

[belanghebbende] ,

gevestigd in [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 15 september 2022, nummer BRE 20/10000, in het geding tussen belanghebbende en

de heffingsambtenaar van de gemeente Tilburg,

hierna: de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) een beschikking gegeven en daarbij de waarde van het opslagterrein aan de [adres 1] in [vestigingsplaats] per waardepeildatum 1 januari 2019 vastgesteld. Ook zijn de aanslagen onroerendezaakbelasting eigenaar en gebruiker voor het jaar 2020 bekendgemaakt.

Belanghebbende heeft bezwaar gemaakt. De heffingsambtenaar heeft uitspraak op bezwaar gedaan en het bezwaar ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank.

De rechtbank heeft het beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De heffingsambtenaar heeft een verweerschrift ingediend.

Belanghebbende heeft vóór de zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar de heffingsambtenaar.

De zitting heeft plaatsgevonden op 31 mei 2024 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde 1] en [gemachtigde 2] , als gemachtigde respectievelijk voorzitter van belanghebbende, en, namens de heffingsambtenaar, [heffingsambtenaar] , [taxateur 1] (taxateur) en [taxateur 2] (taxateur).

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

2 Feiten

Belanghebbende is erfpachter van het opslagterrein. Het opslagterrein heeft een oppervlakte van 6.920 m2, bevindt zich op bedrijventerrein [bedrijventerrein] in [vestigingsplaats] en wordt gebruikt voor de opslag en het onderhoud van boten. Aan de buitenzijde van het opslagterrein is een hekwerk met elektrische poort aanwezig. Op het opslagterrein bevindt zich asfaltverharding met een oppervlakte van 6.511 m2; dit is inclusief een vloeistofdichte vloer van 360 m2. Op het opslagterrein bevindt zich een kantinegebouw en een technische installatieruimte.

De waarde van het opslagterrein is door de heffingsambtenaar per de waardepeildatum vastgesteld op € 844.000.

Bij uitspraak op bezwaar heeft de heffingsambtenaar de waarde van € 844.000 gehandhaafd.

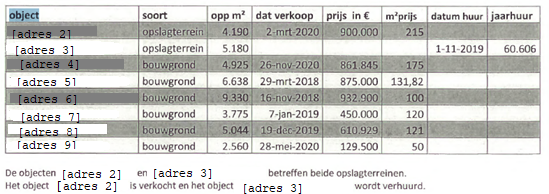

Ter onderbouwing van de beschikte waarde verwijst de heffingsambtenaar in beroep en hoger beroep naar een door taxateur [taxateur 2] opgestelde nadere uitwerking van de waarde met behulp van de huurwaardekapitalisatiemethode,1 leidend tot de waarde op de waardepeildatum van € 912.000. Deze waarde is bepaald uitgaande van een bruto huurwaarde van € 88.080. Deze huurwaarde is bepaald aan de hand van een gerealiseerde huurprijs van € 12 p/m² van een opslagterrein aan de [adres 3] in [vestigingsplaats] . De gehanteerde referentiegegevens luiden als volgt:

De gehanteerde kapitalisatiefactor is 10,36. De totale berekening luidt als volgt:

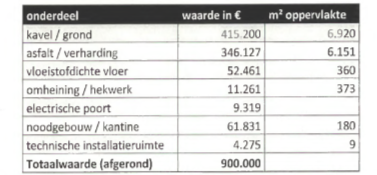

Ter nadere onderbouwing van de vastgestelde waarde heeft de heffingsambtenaar ook de gecorrigeerde vervangingswaarde berekend leidend tot een waarde van € 900.000:

Het opslagterrein heeft volgens het op 1 januari 2019 geldende bestemmingsplan de bestemming bedrijventerrein.

Tussen belanghebbende en de gemeente [vestigingsplaats] is in 2015 een overeenkomst ‘uitgifte in erfpacht’ gesloten die in 2017 is aangevuld en betrekking heeft op (onder meer) het opslagterrein. In 2018 is uitvoering gegeven aan deze overeenkomst en heeft belanghebbende het recht van erfpacht verkregen ter realisatie van ‘droge ligplaatsen’ op het perceel waarop de erfpacht rust.

In de akte van vestiging van het erfpachtrecht is opgenomen dat alle zakelijke lasten ten aanzien van het perceel voor rekening van belanghebbende komen, dat belanghebbende aan de gemeente een jaarlijks te indexeren canon van € 10.814 betaalt en dat voor de ‘volle eigendomswaarde’ van het perceel van een waarde in het economische verkeer wordt uitgegaan van € 149.773,90. Eveneens is in de akte bepaald dat het perceel uitsluitend bestemd is voor het aanleggen, inrichten, in standhouden en onderhouden van een terrein voor droge ligplaatsen en dat op dit terrein – onder voorwaarden – een opstal kan worden geplaatst.

Het perceel waarop de erfpacht rust is vóór de vestiging van het erfpachtrecht voor een bedrag van € 750.000 door de gemeente gesaneerd, zo is vervuilde grond afgedicht met asfalt.

3 Geschil en conclusies van partijen

In geschil is de WOZ-waarde van het opslagterrein per de waardepeildatum.

Belanghebbende concludeert tot vermindering van die waarde naar € 279.773 en dienovereenkomstige vermindering van de aanslagen onroerendezaakbelasting.

De heffingsambtenaar concludeert tot bevestiging van de uitspraak van de rechtbank.