Gerechtshof 's-Hertogenbosch, 20-03-2024, ECLI:NL:GHSHE:2024:934, 22/00986

Gerechtshof 's-Hertogenbosch, 20-03-2024, ECLI:NL:GHSHE:2024:934, 22/00986

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 20 maart 2024

- Datum publicatie

- 11 april 2024

- Zaaknummer

- 22/00986

- Relevante informatie

- Art. 17 WOZ, Art. 4 Uitv. reg instructie WOZ

Inhoudsindicatie

In geschil is de woz-waarde van een gezinsvervangend tehuis, meer specifiek of de heffingsambtenaar bij de onderbouwing van de correctie vanwege technische veroudering is uitgegaan van te hoge restwaarden. Belanghebbende bestrijdt de restwaarden uit de Taxatiewijzer en heeft voor de restwaarden uitdrukkelijk het standpunt ingenomen de richtsnoeren van de Taxatiewijzer niet als uitgangspunt voor de waardering te aanvaarden. Dit betekent voor de hoogte van de restwaarden dat wordt teruggevallen op de hoofdregel dat de heffingsambtenaar - in het licht van hetgeen belanghebbende heeft gesteld - moet voldoen aan de op hem rustende bewijslast. De Taxatiewijzer kan nog steeds door de heffingsambtenaar als bewijsmiddel worden gehanteerd als daarin de marktgegevens goed zijn onderbouwd. Naar het oordeel van het hof heeft belanghebbende met hetgeen zij heeft gesteld twijfel gezaaid over de bruikbaarheid van de gegevens van de Taxatiewijzer op dit punt en heeft de heffingsambtenaar deze twijfel niet weggenomen. Het hof volgt de Taxatiewijzer voor de restwaarden daarom niet. De heffingsambtenaar is ook anderszins niet geslaagd in de op hem rustende bewijslast. Belanghebbende heeft de door haar voorgestane restwaarden evenmin aannemelijk gemaakt. Het hof volgt geen van beide taxaties en bepaalt de waarde van het tehuis in goede justitie. Het hof komt daarbij niet tot een lagere dan de beschikte waarde. Het hoger beroep is ongegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 22/00986

Uitspraak op het hoger beroep van

Stichting [belanghebbende], gevestigd in [vestigingsplaats] ( [plaats] ),

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Limburg (hierna: de rechtbank) van 1 april 2022, nummer ROE 21/875, in het geding tussen

belanghebbende

en

de heffingsambtenaar van de Belastingsamenwerking Gemeenten en Waterschappen,

hierna: de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) een beschikking gegeven en daarbij de waarde van [adres 1] in [plaats 1] (hierna: de onroerende zaak) per waardepeildatum 1 januari 2019 (hierna: waardepeildatum) vastgesteld op € 182.000.

Belanghebbende heeft bezwaar gemaakt. De heffingsambtenaar heeft uitspraak op bezwaar gedaan en heeft de vastgestelde waarde en de aanslag gehandhaafd.

Belanghebbende heeft beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De heffingsambtenaar heeft een verweerschrift ingediend.

De zitting heeft plaatsgevonden op 14 december 2023 in ’s-Hertogenbosch. Daar zijn verschenen [taxateur 1] en [taxateur 2] (taxateur), namens belanghebbende, en [taxateur 3] en [taxateur 4] (taxateur), namens de heffingsambtenaar. Op deze zitting zijn de hoger beroepen in de zaken 22/00974, 22/00981, 22/00986, 22/00987, 22/00991, 22/00988 en 22/00992 gelijktijdig, maar niet gevoegd, behandeld.

Het hof heeft aan het einde van de zitting het onderzoek in de onderhavige zaak gesloten.

2 Feiten

Belanghebbende is gebruiker van de onroerende zaak. Het betreft een gezinsvervangend tehuis voor mensen met (niet-aangeboren) hersenletsel. De onroerende zaak bestaat uit een aantal verzorgingsruimtes met een bruto vloeroppervlak van in totaal 286 m2 uit 1986, een opslagruimte uit 2001 en een overkapping uit 2016. De onroerende zaak is gelegen op een perceel van 346 m2.

De heffingsambtenaar heeft een taxatierapport overgelegd van 19 juli 2020, waarin de waarde van de onroerende zaak per waardepeildatum door taxateur [taxateur 4] is bepaald op € 262.000. De onroerende zaak is inpandig opgenomen op 6 juli 2021.

In dit taxatierapport zijn voor de waardebepaling kengetallen gebruikt van het archetype [nummer 1] (Gezinsvervangend tehuis, begeleid zelfstandig wonen) uit de Taxatiewijzer 2019, deel 9, Verzorging (hierna: de Taxatiewijzer). Uit de kengetallen per 1 januari 2019 blijkt een levensduur en restwaarde voor de ruwbouw van 45 tot 65 jaar en 25-35%, voor de afbouw van 25 tot 35 jaar en 20-30% en voor de installaties van 15 tot 25 jaar en 15-20%. Ter nadere onderbouwing van deze restwaarden heeft de heffingsambtenaar gewezen op transacties van:

- [adres 2] in [plaats 2] , verblijf voor verstandelijk gehandicapten, bouwjaar 1982, transactiedatum 28 december 2017, verkoopprijs € 172.000, restwaarde 56,73%;

- [adres 3] in [plaats 3] , gezinsvervangend tehuis, bouwjaar 1986, transactiedatum 15 april 2019, verkoopprijs € 360.000, restwaarde 20,14% én transactiedatum 10 april 2020, verkoopprijs € 700.000, restwaarde 44,73%;

- [adres 4] in [plaats 4] , gezinsvervangend tehuis, bouwjaar 1980, transactiedatum 24 februari 2022, verkoopprijs € 777.777, restwaarde 40,40%.

Voor de waardebepaling van de onroerende zaak is de heffingsambtenaar uitgegaan van de volgende levensduren en restwaarden:

|

[adres 1] |

Gedeelte uit: |

Levensduur: |

Restwaarde: |

|

Ruwbouw |

1986 |

55 |

30% |

|

2001 |

45 |

30% |

|

|

2016 |

40 |

25% |

|

|

Afbouw |

1986 |

38 |

25% |

|

2001 |

30 |

25% |

|

|

2016 |

0 |

20% |

|

|

Installaties |

1986 |

38 |

17% |

|

2001 |

23 |

17% |

|

|

2016 |

0 |

10% |

Voor de onderdelen afbouw en installaties uit 1986 van de onroerende zaak is de heffingsambtenaar uitgegaan van een verlengde levensduur ten opzichte van de Taxatiewijzer.

Ter onderbouwing hiervan heeft de heffingsambtenaar gewezen op de inpandige opname van 6 juli 2021,waaruit de heffingsambtenaar de conclusie heeft getrokken dat de staat van de onroerende zaak goed is. In het taxatierapport van de heffingsambtenaar is het volgende opgenomen:

“Wijzingen na oorspronkelijke bouw:

2001 vrijstaande stenen berging geplaatst

2009 HR++ glas geplaatst

2009 Nefit HR combiketel

2009 Verbeterde mechanische ventilatie

2016 Aluminium overkapping”

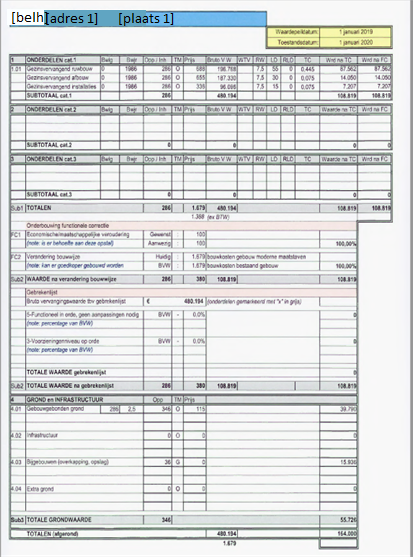

Belanghebbende heeft een taxatierapport overgelegd van [bedrijf] B.V. van 31 mei 2022, waarin de waarde van de onroerende zaak per de peildatum door taxateurs [taxateur 2] en [taxateur 5] is bepaald op € 164.000. De volgende tabel geldt ter onderbouwing van die waarde:

Ter onderbouwing van belanghebbendes restwaarde(n) van 7,5% zijn transactiecijfers van 11 andere gezinsvervangende tehuizen geanalyseerd. Dit betreft [adres 2] in [plaats 2] , een onbekend adres in [plaats 5] , [adres 5] in [plaats 6] , [adres 3] in [plaats 3] , een onbekend adres in [plaats 7] , [adres 6] in [plaats 8] , [adres 7] in [plaats 9] , [adres 8] in [plaats 10] , [adres 9] in [plaats 11] , een onbekend adres in [plaats 12] en een onbekend adres in [plaats 13] .

Belanghebbende heeft geen verlenging van de levensduur toegepast.

3 Geschil en conclusies van partijen

In geschil is de hoogte van de WOZ-waarde van de onroerende zaak per waardepeildatum.

Belanghebbende concludeert tot een gegrond hoger beroep en een verlaging van de WOZ-waarde naar een bedrag van € 164.000. De heffingsambtenaar concludeert tot een ongegrond hoger beroep en handhaving van de vastgestelde waarde van € 182.000.