Hoge Raad, 08-07-2014, ECLI:NL:HR:2014:1618, 13/02474

Hoge Raad, 08-07-2014, ECLI:NL:HR:2014:1618, 13/02474

Gegevens

- Instantie

- Hoge Raad

- Datum uitspraak

- 8 juli 2014

- Datum publicatie

- 10 juli 2014

- ECLI

- ECLI:NL:HR:2014:1618

- Formele relaties

- Conclusie: ECLI:NL:PHR:2014:709, Gevolgd

- Zaaknummer

- 13/02474

Inhoudsindicatie

Profijtontneming. Schatting w.v.v. Blijkens zijn overwegingen heeft het Hof het verschil berekend tussen de koers van het aandeel [X] op de tijdstippen waarop betrokkene deze aandelen op 18 december 2006 heeft aangekocht en de slotkoers van het aandeel op 3 januari 2007, zijnde de koersen op de tijdstippen waarop betrokkene “van voorwetenschap gebruik heeft gemaakt” resp. op het tijdstip waarop “alle informatie in/en door de financiële markten was verwerkt”. Op basis van dit verschil heeft het Hof het w.v.v. geschat op de kosten die betrokkene zich heeft bespaard doordat hij de aandelen kon aankopen tegen een koers waarin de informatie waarover betrokkene beschikte nog niet was verdisconteerd. Gelet op art. 36e.4 (oud) Sr (thans art. 36e.5 Sr) geeft het oordeel van het Hof dat onder w.v.v. ook besparing van kosten is begrepen, niet blijk van een onjuiste rechtsopvatting. ’s Hofs oordeel is voorts niet onbegrijpelijk. Aan die begrijpelijkheid doet niet af de in de toelichting op het eerste middel genoemde omstandigheid dat betrokkene de aandelen op enig moment na 3 januari 2007 met verlies heeft verkocht. Die omstandigheid is immers niet van invloed op de door betrokkene op 3 januari 2007 gerealiseerde besparing. Evenmin doet aan die begrijpelijkheid af de enkele geopperde mogelijkheid dat de koers van het aandeel X tussen de hiervoor genoemde tijdstippen ook door andere omstandigheden is beïnvloed. 2. HR overweegt ambtshalve dat de compensatie i.v.m. de overschrijding van de redelijke termijn in cassatie zal worden toegepast in de met de onderhavige zaak samenhangende hoofdzaak.

Uitspraak

8 juli 2014

Strafkamer

nr. S 13/02474 P

EC/ES

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een uitspraak van het Gerechtshof te Amsterdam van 21 maart 2012, nummer 23/001974-10, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste van:

[betrokkene] , geboren te [geboorteplaats] op [geboortedatum] 1965.

1 Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft mr. D.R. Doorenbos, advocaat te Amsterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal F.W. Bleichrodt heeft geconcludeerd tot verwerping van het beroep.

De raadsman heeft daarop schriftelijk gereageerd.

2 Beoordeling van de middelen

De middelen klagen over het oordeel van het Hof dat sprake is van wederrechtelijk verkregen voordeel met een geschatte omvang van € 115.943,17.

De bestreden uitspraak houdt in:

"Schatting van het wederrechtelijk verkregen voordeel

Het hof heeft bij arrest van 21 maart 2012 bewezen geacht dat de verdachte op 18 december 2006 aandelen [A] heeft gekocht, terwijl hij van voorwetenschap gebruik heeft gemaakt. De verdachte heeft aldus kosten bespaard, welke als wederrechtelijk verkregen voordeel dienen te worden aangemerkt. Het hof zal deze kosten schatten aan de hand van het verschil van de koers van de aandelen [A] op 18 december 2006 (het moment van aankoop door de veroordeelde) en 3 januari 2007 (datum voorbeurs persbericht van [A], waarbij is gemeld dat Parcom een belang van 21% heeft genomen in [A]).

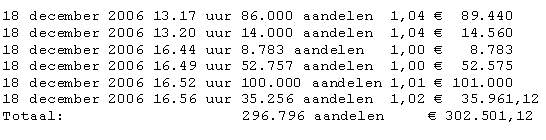

Daarbij zal het hof ten aanzien van de koers van 3 januari 2007 de slotkoers van die dag als uitgangspunt bij de schatting nemen, aangezien kan worden gesteld dat op dat moment alle informatie in/en door de financiële markten was verwerkt. De verdachte heeft op 18 december 2006 op de navolgende tijdstippen en tegen de navolgende koers aandelen [A] gekocht:

De slotkoers van het aandeel [A] op 3 januari 2007 bedroeg € 1,41. Ingeval de verdachte op dat moment en tegen die koers aandelen [A] had aangekocht, had hij hiervoor de navolgende kosten moeten voldoen:

296.769 aandelen 1,41 € 418.444,29

Het hof schat het wederrechtelijk verkregen voordeel derhalve op een bedrag van € 115.943,17."

Blijkens zijn hiervoor weergegeven overwegingen heeft het Hof het verschil berekend tussen de koers van het aandeel [A] op de tijdstippen waarop de betrokkene deze aandelen op 18 december 2006 heeft aangekocht en de slotkoers van het aandeel op 3 januari 2007, zijnde de koersen op de tijdstippen waarop de betrokkene "van voorwetenschap gebruik heeft gemaakt" respectievelijk op het tijdstip waarop "alle informatie in/en door de financiële markten was verwerkt". Op basis van dit verschil heeft het Hof het wederrechtelijk verkregen voordeel geschat op de kosten die de betrokkene zich heeft bespaard doordat hij de aandelen kon aankopen tegen een koers waarin de informatie waarover de betrokkene beschikte nog niet was verdisconteerd. Gelet op art. 36e, vierde lid (oud), Sr, thans art. 36e, vijfde lid, Sr geeft het oordeel van het Hof dat onder wederrechtelijk verkregen voordeel ook besparing van kosten is begrepen, niet blijk van een onjuiste rechtsopvatting. 's Hofs oordeel is voorts niet onbegrijpelijk. Aan die begrijpelijkheid doet niet af de in de toelichting op het eerste middel genoemde omstandigheid dat de betrokkene de aandelen op enig moment na 3 januari 2007 met verlies heeft verkocht. Die omstandigheid is immers niet van invloed op de door de betrokkene op 3 januari 2007 gerealiseerde besparing. Evenmin doet aan die begrijpelijkheid af de enkele in de toelichting op het tweede middel geopperde mogelijkheid dat de koers van het aandeel [A] tussen de hiervoor genoemde tijdstippen ook door andere omstandigheden is beïnvloed.

De middelen falen.

3 Ambtshalve beoordeling van de bestreden uitspraak

De Hoge Raad doet uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Dat brengt mee dat de redelijke termijn als bedoeld in art. 6, eerste lid, EVRM is overschreden.

Tot cassatie behoeft dit echter niet te leiden. Ook in de met deze ontnemingszaak samenhangende strafzaak, welke in cassatie aanhangig is onder nr. 13/02473, is de redelijke termijn in de cassatiefase overschreden. De compensatie, tot welke de overschrijding van de redelijke termijn moet leiden, zal worden toegepast in de hoofdzaak.

Gelet hierop is er geen aanleiding om in de onderhavige zaak aan het oordeel dat de redelijke termijn is overschreden enig rechtsgevolg te verbinden en zal de Hoge Raad met dat oordeel volstaan.