Parket bij de Hoge Raad, 20-05-2014, ECLI:NL:PHR:2014:709, 13/02474

Parket bij de Hoge Raad, 20-05-2014, ECLI:NL:PHR:2014:709, 13/02474

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 20 mei 2014

- Datum publicatie

- 10 juli 2014

- ECLI

- ECLI:NL:PHR:2014:709

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2014:1618, Gevolgd

- Zaaknummer

- 13/02474

Inhoudsindicatie

Profijtontneming. Schatting w.v.v. Blijkens zijn overwegingen heeft het Hof het verschil berekend tussen de koers van het aandeel [X] op de tijdstippen waarop betrokkene deze aandelen op 18 december 2006 heeft aangekocht en de slotkoers van het aandeel op 3 januari 2007, zijnde de koersen op de tijdstippen waarop betrokkene “van voorwetenschap gebruik heeft gemaakt” resp. op het tijdstip waarop “alle informatie in/en door de financiële markten was verwerkt”. Op basis van dit verschil heeft het Hof het w.v.v. geschat op de kosten die betrokkene zich heeft bespaard doordat hij de aandelen kon aankopen tegen een koers waarin de informatie waarover betrokkene beschikte nog niet was verdisconteerd. Gelet op art. 36e.4 (oud) Sr (thans art. 36e.5 Sr) geeft het oordeel van het Hof dat onder w.v.v. ook besparing van kosten is begrepen, niet blijk van een onjuiste rechtsopvatting. ’s Hofs oordeel is voorts niet onbegrijpelijk. Aan die begrijpelijkheid doet niet af de in de toelichting op het eerste middel genoemde omstandigheid dat betrokkene de aandelen op enig moment na 3 januari 2007 met verlies heeft verkocht. Die omstandigheid is immers niet van invloed op de door betrokkene op 3 januari 2007 gerealiseerde besparing. Evenmin doet aan die begrijpelijkheid af de enkele geopperde mogelijkheid dat de koers van het aandeel X tussen de hiervoor genoemde tijdstippen ook door andere omstandigheden is beïnvloed. 2. HR overweegt ambtshalve dat de compensatie i.v.m. de overschrijding van de redelijke termijn in cassatie zal worden toegepast in de met de onderhavige zaak samenhangende hoofdzaak.

Conclusie

Nr. 13/02474 P

Mr. Bleichrodt

Zitting: 20 mei 2014

Conclusie inzake:

[betrokkene]

1. Het Gerechtshof te Amsterdam heeft bij arrest van 21 maart 2012 de betrokkene de verplichting opgelegd tot betaling aan de Staat van een bedrag van € 115.943,17 ter ontneming van wederrechtelijk verkregen voordeel.

2. Namens de betrokkene is beroep in cassatie ingesteld. Mr D.R. Doorenbos, advocaat te Amsterdam, heeft een schriftuur ingezonden, houdende twee middelen van cassatie. Deze zaak hangt samen met de gelijktijdig behandelde strafzaak tegen de betrokkene met nummer 13/02473, in welke zaak ik vandaag eveneens concludeer.

3. Het eerste middel komt op tegen het oordeel van het hof dat de betrokkene wederrechtelijk voordeel heeft verkregen. De betrokkene zou volgens de steller van het middel zelfs verlies hebben geleden, doordat hij de door hem aangekochte aandelen in april 2008 heeft verkocht tegen een koers die aanzienlijk lager lag dan de aankoopkoers. Met het tweede middel wordt geklaagd over de schatting van de omvang van het voordeel. Nu met beide middelen wordt opgekomen tegen de uitgangspunten die het hof heeft gehanteerd bij de schatting van het wederrechtelijk verkregen voordeel, lenen deze zich voor gezamenlijke bespreking.

4. Het hof heeft de betrokkene bij arrest van 21 maart 2012 veroordeeld ter zake van overtreding van een voorschrift gesteld bij artikel 46 van de Wet toezicht effectenverkeer 1995. Het hof heeft vastgesteld dat de verdachte op 18 december 2006 in totaal 296.796 aandelen [A] heeft gekocht, terwijl hij gebruik heeft gemaakt van voorwetenschap.

5. In de bestreden uitspraak heeft het hof geoordeeld dat de betrokkene uit dit bewezen verklaarde feit wederrechtelijk voordeel heeft genoten. Het hof heeft het voordeel geschat op € 115.943,17. Het hof heeft zijn oordeel als volgt gemotiveerd:

“Schatting van het wederrechtelijk verkregen voordeel

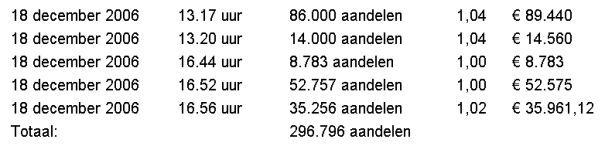

Het hof heeft bij arrest van 21 maart 2012 bewezen geacht dat de verdachte op 18 december 2006 aandelen [A] heeft gekocht, terwijl hij van voorwetenschap gebruik heeft gemaakt. De verdachte heeft aldus kosten bespaard, welke als wederrechtelijk verkregen voordeel dienen te worden aangemerkt. Het hof zal deze kosten schatten aan de hand van het verschil van de koers van de aandelen [A] op 18 december 2006 (het moment van aankoop door de veroordeelde) en 3 januari 2007 (datum voorbeurs persbericht van [A], waarbij is gemeld dat Parcom een belang van 21% heeft genomen in [A]). Daarbij zal het hof ten aanzien van de koers van 3 januari 2007 de slotkoers van die dag als uitgangspunt bij de schatting nemen, aangezien kan worden gesteld dat op dat moment alle informatie in/en door de financiële markten was verwerkt. De verdachte heeft op 18 december 2006 op de navolgende tijdstippen en tegen de navolgende koers aandelen [A] gekocht:

De slotkoers van het aandeel [A] op 3 januari 2007 bedroeg € 1,41. Ingeval de verdachte op dat moment en tegen die koers aandelen [A] had aangekocht, had hij hiervoor de navolgende kosten moeten voldoen:

296.769 aandelen 1,41 €418.444,29

Het hof schat het wederrechtelijk verkregen voordeel derhalve op een bedrag van € 115.943,17.”

6. Ik stel het volgende voorop. Het Hof van Justitie benadrukt dat de wijze van berekening van het economisch voordeel uit handel met voorwetenschap, met de daarbij in aanmerking te nemen datum of periode, zaak zijn van nationaal recht.1De nationale wetgever heeft de rechter een ruime mate van vrijheid toebedeeld om te bepalen wat onder ‘voordeel’ moet worden verstaan.2 Uit de Kamerstukken volgt dat het wederrechtelijk verkregen voordeel betrekking heeft op de vermogenspositie van de veroordeelde.3 Het vijfde lid van art. 36e Sr geeft de rechter nog enkele handvatten. Uit deze bepaling volgt dat het gaat om een schatting, dat onder voordeel ook een besparing van kosten is begrepen en dat het voordeel ten aanzien van voorwerpen kan worden geschat op de marktwaarde op het tijdstip van de beslissing of door verwijzing naar de bij openbare verkoop te behalen opbrengst. De vaststelling van het wederrechtelijk verkregen voordeel kan niet los worden gezien van het karakter van de ontnemingsmaatregel. De rechter dient een zodanig bedrag vast te stellen dat, indien dat bedrag eenmaal is betaald of verhaald, de betrokkene als het ware komt te verkeren in de situatie die zou hebben bestaan indien hij het strafbare feit niet zou hebben begaan.4 Het voorafgaande impliceert dat voor de vaststelling van het voordeel de concrete omstandigheden van het geval een belangrijke rol spelen en dat de feitenrechter bij de schatting van het voordeel een ruime mate van vrijheid toekomt.

7. De vraag of de betrokkene in de onderhavige zaak door middel van of uit de baten van het bewezen verklaarde feit voordeel heeft gegenereerd en, zo ja, in welke mate, kan op verschillende wijzen worden benaderd. Uit het voorafgaande volgt dat de wetgever niet een bepaalde methode van berekening van het voordeel heeft voorgeschreven. Het komt in cassatie aan op de vraag of de schatting van het voordeel door het hof al dan niet onbegrijpelijk is. Het hof heeft vastgesteld dat de betrokkene als gevolg van de handel met voorwetenschap wederrechtelijk voordeel heeft genoten. Daarbij heeft het hof de situatie op 18 december 2006, de datum waarop de betrokkene volgens de bewezenverklaring in de hoofdzaak met gebruik van voorwetenschap aandelen heeft gekocht, afgezet tegen de (hypothetische) situatie waarin de betrokkene deze transactie zou hebben verricht op het moment dat ook andere beleggers met diezelfde wetenschap de transactie hadden kunnen verrichten, te weten op 3 januari 2007. In deze benadering wordt aansluiting gezocht bij de kosten die de betrokkene zich door de aankoop op 18 december 2006 van de aandelen heeft bespaard. De steller van de middelen staat een andere benadering voor. Aan het eerste middel ligt de gedachte ten grondslag dat in een zaak als de onderhavige uitsluitend sprake kan zijn van wederrechtelijk verkregen voordeel als de uiteindelijke verkoopprijs van de aandelen hoger is dan de aankoopprijs. In die visie zal de omvang van het eventuele voordeel worden bepaald aan de hand van het verschil tussen de verkoopprijs en de aankoopprijs van de aandelen. Er is ook een derde benadering denkbaar. Daarin wordt aansluiting gezocht bij het verschil in vermogen vóór en na de openbaarmaking van de koersgevoelige bijzonderheid, ongeacht of die vermogensvermeerdering bestaat in de hogere waarde van de aandelen dan wel in het financieel voordeel dat is behaald door de verkoop van de aandelen na de openbaarmaking van de informatie.

8. In de toelichting op het eerste middel wordt betoogd dat gebruik van voorwetenschap eerst daadwerkelijk voordeel kan opleveren door vervolgtransacties waarmee dat gebruik wordt ‘verzilverd’. Naar mijn mening is deze visie gebaseerd op een te beperkte opvatting van het begrip ‘voordeel’, als bedoeld in art. 36e Sr. Daaronder is immers ook de besparing van kosten begrepen, terwijl het voordeel bovendien kan zijn gelegen in een toename van het vermogen op een andere wijze dan door de verkoop van de aandelen. Aan de benadering van de steller van de middelen kleeft bij uitstek het nadeel dat hij zelf in de schriftuur – maar dan in een andere context – verwoordt, te weten dat de berekening van het voordeel in sterke mate wordt vertroebeld door andere factoren die de koers van het aandeel beïnvloeden. Dat nadeel wordt uiteraard groter naarmate er meer tijd verstrijkt tussen het moment waarop de koersgevoelige informatie openbaar wordt gemaakt en het moment waarop de aandelen van de hand worden gedaan. In geval de verkoop plaatsvindt geruime tijd na de openbaarmaking van de koersgevoelige bijzonderheid, ligt het minder voor de hand dat het verschil tussen de verkoopprijs en de aankoopprijs het voordeel belichaamt dat door de handel met voorwetenschap is verkregen. In de periode na de openbaarmaking heeft de betrokkene die zijn aandelen met gebruik van voorwetenschap heeft aangeschaft immers, evenals andere beleggers, te maken met velerlei factoren die van invloed zijn op de hoogte van de aandelenkoers. In geval het daarbij gaat om factoren die de koers opstuwen, zou de betrokkene in een dergelijke benadering een hoog bedrag aan wederrechtelijk verkregen voordeel kunnen worden ontnomen, terwijl in geval de koersen nadien dalen voordeelsontneming zelfs achterwege zou moeten blijven. In geval de betrokkene de aandelen ten tijde van de behandeling van de ontnemingsvordering nog niet heeft verkocht, zou in de benadering van de steller van de middelen oplegging van de maatregel evenmin mogelijk zijn. Die benadering doet geen recht aan de omstandigheid dat de betrokkene in alle gevallen heeft geprofiteerd van zijn informatievoorsprong door de aandelen tegen een gunstiger prijs aan te kopen dan het geval zou zijn geweest als de desbetreffende informatie op het moment van aankoop kenbaar was voor het beleggend publiek. De aan de middelen ten grondslag liggende opvatting dat in een geval als het onderhavige alleen sprake kan zijn van wederrechtelijk verkregen voordeel als de betrokkene de aandelen op enig moment na de openbaarmaking van de koersgevoelige informatie met winst verkoopt, acht ik dan ook niet juist.

9. Wel denkbaar is dat bij de schatting van het voordeel wordt uitgegaan van het verschil in vermogen vóór en na de openbaarmaking van de koersgevoelige bijzonderheid, ongeacht of de aandelen zijn verkocht. Voor een dergelijke benadering pleit dat het voordeel als bedoeld in art. 36e Sr ook betrekking kan hebben op andere vermogensbestanddelen, waaronder de waarde van de aandelenportefeuille. Met de steller van de middelen ben ik echter van mening dat het in die benadering in de rede ligt de waarde van de koersgevoelige informatie en daarmee het voordeel van de informatievoorsprong bij de aankoop van de aandelen te bepalen aan de hand van het verschil tussen de slotkoers op 3 januari 2007 en de slotkoers van de dag voordat de informatie openbaar is gemaakt, te weten 2 januari 2007. Bij deze benadering moet voorts worden aangetekend dat de invloed van de openbaar gemaakte informatie op de koers maximaal wordt meegewogen. In de regel zal immers het effect van de desbetreffende informatie op de beurskoers na verloop van tijd weer afvlakken.5

10. Het hof heeft de schatting van het voordeel niet in de sleutel gezet van de groei van de waarde van de aandelen, maar in die van de besparing van kosten die de betrokkene heeft gerealiseerd door aandelen te kopen terwijl hij gebruik maakte van voorwetenschap. In de benadering van het hof wordt het voordeel berekend door de waarde van de aandelen ten tijde van de informatievoorsprong af te zetten tegen de waarde op het moment waarop de informatiepositie van andere beleggers op gelijke hoogte is gebracht. Het verschil vertegenwoordigt de besparing van kosten van de betrokkene door aan te kopen met voorwetenschap.

11. De genoemde benadering van het hof getuigt naar mijn mening niet van een onjuiste rechtsopvatting en is niet onbegrijpelijk. Zoals opgemerkt, is de besparing van kosten onder het voordeel begrepen. Ook indien een bepaald feit op zichzelf geen rechtstreeks voordeel oplevert, doch kennelijk ertoe strekt en geëigend is voordeel te genereren en dat voordeel ook is genoten, kan zulks in de berekening van het voordeel worden betrokken.6 Of een strafbaar feit heeft geleid tot een besparing van kosten, hangt naar mijn mening mede af van de aard van het delict en de omstandigheden van het geval.7 De man die zijn ex-echtgenote om het leven brengt kan daarmee wellicht alimentatiekosten besparen, maar een dergelijke relatie tot het delict komt mij te indirect voor. Dat is naar mijn mening anders in geval van handel met voorwetenschap, dat is aan te merken als een delict dat kennelijk ertoe strekt en geëigend is voordeel te genereren. Het hof heeft niet onbegrijpelijk geoordeeld dat de betrokkene door te handelen met voorwetenschap zich de kosten van de koop van aandelen tegen een hogere koers heeft bespaard. In de benadering van het hof wordt uitgegaan van het gegeven dat de betrokkene aandelen heeft aangekocht. Vervolgens wordt de hypothese gehanteerd dat de betrokkene de aandelen op rechtmatige wijze, dus zonder voorwetenschap, zou hebben gekocht. Daarvoor zou hij hebben moeten wachten tot na de openbaarmaking van de koersgevoelige informatie. Anders dan de steller van het middel aanvoert, is het dan ook niet onbegrijpelijk dat het hof in de hypothese is uitgegaan van aankoop tegen de slotkoers op 3 januari 2007. Naar het hof, kennelijk aanhakend bij de bewijsvoering in de hoofdzaak, feitelijk en niet onbegrijpelijk heeft vastgesteld, was dat immers het moment waarop “alle informatie in/en door de financiële markten was verwerkt.”

12. De benadering van het hof doet recht aan de strekking van de strafbaarstelling van handel met voorwetenschap, kort gezegd het voorkomen dat personen die over niet openbaar gemaakte, koersgevoelige informatie beschikken hun informatievoorsprong benutten ten nadele van derden die daarvan niet op de hoogte zijn.8 De kosten die de betrokkene niet heeft gemaakt door eerder dan toegestaan te handelen, zijn daarmee alsnog zoveel mogelijk voor zijn rekening gebracht. Die benadering is ook in lijn met de ratio van de maatregel van voordeelsontneming, zoals hiervoor is toegelicht. De berekeningswijze van het hof heeft als voordeel boven de door de steller van het middel voorgestane benadering dat andere factoren die de beurskoers na 3 januari 2007 hebben beïnvloed bij de schatting van het voordeel buiten beschouwing blijven.

13. Ten aanzien van de stelling van de betrokkene dat hij zijn aandelen uiteindelijk met verlies heeft verkocht, geldt nog het volgende. Het openbaar ministerie heeft de desbetreffende stelling van de verdediging betwist9 en het hof heeft daaromtrent niets vastgesteld. In cassatie is geen plaats voor de beantwoording van de feitelijke vraag of de betrokkene de desbetreffende aandelen al dan niet met verlies heeft verkocht. Het hof kon de juistheid van de stelling van de verdediging bovendien in het midden laten. In de berekeningswijze van het hof zijn fluctuaties in de aandelenkoers na 3 januari 2007 immers buiten beschouwing gelaten.

14. Ten slotte voert de steller van de middelen aan dat geen sprake kan zijn van een besparing van kosten, omdat de betrokkene op 3 januari 2007 mogelijk niet tot aankoop zou zijn overgegaan, gelet op de toen geldende prijs per aandeel. Van een besparing van kosten is volgens de steller van het middel uitsluitend sprake als deze kosten verschuldigd zijn en die situatie doet zich volgens hem niet voor indien de betrokkene op of kort na 3 januari 2007 van de aankoop van de aandelen zou hebben afgezien. Ook die klacht kan niet slagen. Het hof is uitgegaan van het gegeven dat de aankoop heeft plaatsgevonden. Die benadering past bij de berekening van voordeel door middel van de besparing van kosten. Ter illustratie kan worden gewezen op de situatie waarin bepaalde voordelen zijn gegenereerd door bijvoorbeeld afvalwater in oppervlaktewater te lozen zonder de daaraan verbonden heffing te voldoen. Bij de berekening van het voordeel wordt in een dergelijk geval ook de lozing tot uitgangspunt genomen en de voordelen mede berekend aan de hand van de kosten die de betrokkene zou hebben moeten maken als hij wel het verschuldigde heffingsbedrag had voldaan.10 Het hof heeft voor het bepalen van de kosten die de betrokkene in geval hij rechtmatig aandelen zou hebben aangekocht aansluiting gezocht bij het moment van openbaarmaking. Dat is niet onbegrijpelijk, in aanmerking nemende dat het voor de betrokkene eerst op dat moment mogelijk was de aandelen zonder voorwetenschap aan te kopen. Het oordeel van het hof is voorts toereikend gemotiveerd. In zijn overwegingen liggen de redenen besloten waarom het hof is afgeweken van het standpunt van de verdediging dat alleen in geval van daadwerkelijke verkoop met winst van wederrechtelijk verkregen voordeel sprake kan zijn.

15. De middelen falen. Ambtshalve merk ik op dat de redelijke termijn als bedoeld in art. 6, eerste lid, EVRM is geschonden aangezien de Hoge Raad uitspraak zal doen nadat meer dan twee jaren zijn verstreken sinds het instellen van het cassatieberoep. Nu ik in de samenhangende en gelijktijdig behandelde hoofdzaak heb geconcludeerd tot strafvermindering als gevolg van die overschrijding van de redelijke termijn, kan in de ontnemingszaak met die enkele constatering worden volstaan.11

16. Deze conclusie strekt tot verwerping van het beroep.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG