Parket bij de Hoge Raad, 14-10-2021, ECLI:NL:PHR:2021:973, 21/00765

Parket bij de Hoge Raad, 14-10-2021, ECLI:NL:PHR:2021:973, 21/00765

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 14 oktober 2021

- Datum publicatie

- 15 oktober 2021

- ECLI

- ECLI:NL:PHR:2021:973

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2022:166

- Zaaknummer

- 21/00765

Inhoudsindicatie

Prejudiciële procedure. Beleggingsverzekeringen. Derde Levensrichtlijn en nationale uitwerkingen, zoals RIAV 1994 en RIAV 1998. Verhouding tussen sectorspecifieke informatieplichten en privaatrecht. Hebben levensverzekeraars, door te voldoen aan informatieplichten uit Derde Levensrichtlijn en nationale uitwerkingen, in het algemeen ook voldaan aan informatieplichten die voortvloeien uit (open en/of ongeschreven) privaatrechtelijke normen, zoals wilsovereenstemming, Richtlijn oneerlijke bedingen, zorgplicht, dwaling en eisen van redelijkheid en billijkheid? Zo nee, moet aanvullende informatie, die levensverzekeraars op grond van (open en/of ongeschreven) privaatrechtelijke normen moeten verstrekken, voldoen aan criteria zoals het HvJ EU heeft geformuleerd in het arrest NN/Van Leeuwen (ECLI:EU:C:2015:286)?

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/00765

Zitting 14 oktober 2021

CONCLUSIE

T. Hartlief

In de prejudiciële procedure

Vereniging Woekerpolis.nl (hierna: de ‘Vereniging’)

tegen

Nationale-Nederlanden Levensverzekering Maatschappij N.V. (hierna: ‘NN’)

INHOUDSOPGAVE

|

Rnr. |

|||

|

1. |

De verhouding tussen sectorspecifieke informatieplichten voor |

||

|

levensverzekeraars en het privaatrecht: inleiding en vraagstelling |

..… |

1 |

|

|

2. |

Achtergrond van de prejudiciële vragen: maatschappelijke ophef over |

||

|

beleggingsverzekeringen |

..………………………………………………… |

2 |

|

|

3. |

De beleggingsverzekering in vogelvlucht |

…..………………...…………… |

3 |

|

4. |

De ontwikkeling van de sectorspecifieke informatieplichten door de |

||

|

jaren heen: langzaamaan steeds meer en concretere informatie |

...…… |

4 |

|

|

(i) vóór 1992 |

….……………………………………………………………….. |

4.4 |

|

|

(ii) 1992-1994 |

….…………….………………………………………………… |

4.8 |

|

|

(iii) 1995-1999 |

….……….……………………………………………………… |

4.18 |

|

|

(iv) 2000-2005 |

….……….……………………………………………………… |

4.54 |

|

|

(v) 2006-2008 |

….…….………………………………………………………… |

4.71 |

|

|

(vi) ná 2008 |

…..………………………………………………………………… |

4.103 |

|

|

Slotsom: langzaamaan steeds meer en concretere informatie |

...………….. |

4.109 |

|

|

5. |

Regelgevers lijken bij de ontwikkeling van de sectorspecifieke |

||

|

informatieplichten lange tijd achter de feiten aan te hebben gelopen .… |

5 |

||

|

6. |

Privaatrechtelijke normen/leerstukken en informatieverstrekking |

…… |

6 |

|

(i) wilsovereenstemming |

…..…………………………………………………. |

6.4 |

|

|

(ii) de transparantie- en oneerlijkheidstoetsen |

…….…………..….….….… |

6.12 |

|

|

(iii) zorgplicht |

….……………………………………………………………….. |

6.20 |

|

|

(iv) dwaling |

…..………………………………………………………………… |

6.26 |

|

|

(v) eisen van redelijkheid en billijkheid |

…..….…….………………………… |

6.38 |

|

|

Slotsom: het privaatrecht legt verschillende ‘informatieverplichtingen’ op |

… |

6.44 |

|

|

7. |

Tussenbalans |

…………………………………………………………………… |

7 |

|

8. |

Het HvJ over art. 31 lid 3 DLR: met Axa Royale en NN/Van Leeuwen zijn |

||

|

de bakens uitgezet |

…...……………………………………………………….. |

8 |

|

|

Axa Royale (2002) |

…..……..…………………………………………………… |

8.2 |

|

|

NN/Van Leeuwen (2015) |

…..…………………………………………………… |

8.5 |

|

|

9. |

De betekenis van de arresten Axa Royale en NN/Van Leeuwen : de |

||

|

nationale rechter is aan zet |

……………..…………………………………... |

9 |

|

|

10. |

De literatuur is verdeeld |

……………………………..….…………………….. |

10 |

|

Visie (i): naleving van sectorspecifieke informatieplichten brengt mee dat qua |

|||

|

informatieverstrekking ook aan de privaatrechtelijke normen is voldaan |

….. |

10.4 |

|

|

Visie (ii): privaatrechtelijke normen kunnen verplichten tot het verstrekken |

|||

|

van aanvullende informatie |

……………………………..…………………….. |

10.9 |

|

|

Slotsom: de meerderheid ziet ruimte voor aanvullende verplichtingen op |

|||

|

grond van het privaatrecht |

……………………………………………………... |

10.18 |

|

|

11. |

Ook de feitenrechters zitten niet op één lijn |

..…………………………...… |

11 |

|

Richting (i): naleving van sectorspecifieke informatieplichten brengt mee dat |

|||

|

qua informatieverstrekking ook aan de privaatrechtelijke normen is voldaan .. |

11.5 |

||

|

Richting (ii): privaatrechtelijke normen kunnen verplichten tot het verstrekken |

|||

|

van aanvullende informatie |

…………………………………………………...… |

11.23 |

|

|

Uitspraken van de CvB van het KiFiD passen bij richting (ii) |

……………….. |

11.44 |

|

|

Slotsom: de feitenrechters zitten niet op één lijn |

……………….…..………... |

11.57 |

|

|

12. |

Vereniging/NN : feiten en procesverloop in feitelijke instanties |

….…… |

12 |

|

Feiten |

……………………………………………………………………………... |

12.1 |

|

|

Procesverloop in eerste aanleg |

………………………………………………... |

12.5 |

|

|

Procesverloop in hoger beroep |

………………………………………………... |

12.22 |

|

|

13. |

Vereniging/NN : de standpunten in deze prejudiciële procedure |

…...….. |

13 |

|

14. |

Beantwoording van de eerste prejudiciële vraag |

…..……………………. |

14 |

|

Het systeem van de DLR |

……………………………………………………….. |

14.3 |

|

|

Grondslagen: sectorspecifieke regelgeving en het privaatrecht |

……………. |

14.8 |

|

|

Naleving van de sectorspecifieke informatieplichten levert niet automatisch |

|||

|

ook naleving van het privaatrecht op |

…………………………………………… |

14.12 |

|

|

Steun voor deze opvatting |

……..………………………………………………. |

14.15 |

|

|

De tegenargumenten overtuigen niet |

...……………………………………….. |

14.16 |

|

|

Het toetsingskader |

……………………………………………………………… |

14.25 |

|

|

15. |

Beantwoording van de tweede prejudiciële vraag |

...….…...……………… |

15 |

|

De eisen die worden gesteld aan een verplichting om aanvullende informatie |

|||

|

te verstrekken |

…………………………………………………………………… |

15.3 |

|

|

In zijn algemeenheid kan niet worden gezegd of (open en/of ongeschreven) |

|||

|

privaatrechtelijke normen aan de eisen van art. 31 lid 3 DLR voldoen |

……... |

15.6 |

|

|

De eis van voorspelbaarheid nader bezien |

………………………...………… |

15.9 |

|

|

16. |

Het antwoord op de prejudiciële vragen |

…..………………………………. |

16 |

|

17. |

Conclusie |

…..……………………………………………………………………. |

17 |

1. De verhouding tussen sectorspecifieke informatieplichten voor levensverzekeraars en het privaatrecht: inleiding en vraagstelling

1.1 Deze zaak ziet op de levensverzekeringsbranche en draait in de kern om de vraag wat de verhouding is tussen enerzijds sectorspecifieke informatieplichten en anderzijds privaatrechtelijke normen die (mede) op informatieverstrekking zien. De Vereniging is van mening dat levensverzekeraars, zoals NN, niet konden en kunnen volstaan met het naleven van de sectorspecifieke informatieplichten en op grond van (open en/of ongeschreven) privaatrechtelijke normen aanvullende informatie aan verzekeringnemers (hadden) moeten verstrekken. NN stelt zich op het (tegengestelde) standpunt dat naleving van de sectorspecifieke informatieplichten in het algemeen meebracht en nog steeds meebrengt dat daarmee qua informatieverstrekking ook is voldaan aan (open en/of ongeschreven) privaatrechtelijke normen. Dit verschil van inzicht, dat ook breder in de literatuur en de rechtspraak is terug te vinden, heeft het hof Den Haag gebracht tot het stellen van twee prejudiciële vragen aan Uw Raad. Die vragen staan in deze procedure centraal. Schriftelijke opmerkingen zijn ingediend door de Vereniging en NN (als partijen) en door de vereniging De Consumentenbond, M. van Rossum Management Consultant B.V. en Stichting Wakkerpolis (als ‘insprekende’ derden).

1.2 Deze prejudiciële procedure heeft een aanzienlijk maatschappelijk en financieel belang en vindt zijn oorsprong in de miljoenen beleggingsverzekeringen die vanaf de jaren tachtig van de vorige eeuw in Nederland zijn verkocht. Een beleggingsverzekering is een bepaald type levensverzekering dat beleggen met verzekeren combineert (paragraaf 3 hierna). Niet lang na de eeuwwisseling is het aanvankelijke enthousiasme over beleggingsverzekeringen omgeslagen in maatschappelijke onrust en zijn beleggingsverzekeringen in de volksmond bekend komen te staan als ‘woekerpolissen’ (paragraaf 2 hierna). Veel verzekeringnemers bleken (te) weinig kennis en begrip te hebben van de inhoud en werking – en daarmee de risico’s – van hun beleggingsverzekering. Geregeld waren ze ook onwetend over (de hoogte van) de kosten en risicopremie die de levensverzekeraar op hun inleg in mindering bracht. Met het ontstaan van de maatschappelijke onrust kwam al snel de vraag op of levensverzekeraars méér informatie hadden moeten verstrekken dan zij destijds hebben gedaan. Concreter: hadden levensverzekeraars op basis van het privaatrecht méér informatie aan verzekeringnemers moeten verstrekken dan zij op grond van de sectorspecifieke regelgeving verplicht waren te doen?

1.3 De sectorspecifieke informatieplichten waar het in deze procedure om draait, vinden hun oorsprong in sectorspecifieke Europese regelgeving: de Derde Levensrichtlijn1 (hierna: ‘DLR’) en zijn opvolgers. Art. 31 lid 1 DLR schreef voor dat aan de verzekeringnemer ten minste de gegevens moeten worden meegedeeld die zijn genoemd in Bijlage II, onder A., bij de DLR. Art. 31 lid 3 DLR bepaalde dat lidstaten niet van verzekeringsondernemingen mogen verlangen dat zij, naast de in Bijlage II vermelde gegevens, aanvullende gegevens verstrekken, tenzij deze nodig zijn voor een goed begrip door de verzekeringnemer van de wezenlijke bestanddelen van de verbintenis.

1.4 In 2015 heeft het Hof van Justitie (hierna: ‘HvJ EU’, ‘HvJ EG’ of ‘HvJ’) in de zaak NN/Van Leeuwen2 geoordeeld dat ook open en/of ongeschreven regels een grondslag kunnen vormen voor een verplichting van de verzekeraar om aanvullende gegevens te verstrekken. Volgens het HvJ EU staat art. 31 lid 3 DLR niet eraan in de weg dat een verzekeraar op grond van algemene beginselen van intern recht, zoals open en/of ongeschreven regels, is gehouden de verzekeringnemer bepaalde informatie te verstrekken in aanvulling op de informatie vermeld in Bijlage II bij de DLR. Deze verlangde aanvullende informatie moet, aldus het HvJ EU, wel duidelijk en nauwkeurig zijn, noodzakelijk voor een goed begrip door de verzekeringnemer van de wezenlijke bestanddelen van de verbintenis en zij moet voldoende rechtszekerheid waarborgen. Het is aan de nationale rechter om dit te verifiëren.

1.5 Gelet op deze ‘taak’ van de nationale rechter, is de kous met NN/Van Leeuwen niet af. Het arrest heeft aanleiding gegeven tot vervolgvragen, die de nationale rechter moet beantwoorden. Twee van deze vragen liggen in deze procedure ter beantwoording door Uw Raad voor. De eerste vraag is of levensverzekeraars, door te voldoen aan de informatieplichten uit de DLR en de nationale uitwerkingen daarvan, in het algemeen ook hebben voldaan aan de informatieplichten die voortvloeien uit (open en/of ongeschreven) privaatrechtelijke normen. Indien het antwoord op deze eerste vraag ontkennend luidt, is de tweede vraag of de aanvullende informatie die levensverzekeraars op grond van (open en/of ongeschreven) privaatrechtelijke normen moeten verstrekken, moet voldoen aan de criteria zoals geformuleerd door het HvJ EU in het arrest NN/Van Leeuwen. Het hof heeft dus gesloten vragen geformuleerd, die in principe met een ‘ja’ of een ‘nee’ kunnen worden beantwoord. Toch is het uitdrukkelijk de bedoeling van het hof en de vragen om duidelijkheid te krijgen over ‘het toetsingskader’. Hoewel niet geheel duidelijk is wat voor soort toetsingskader het hof op het oog heeft – het hof concretiseert dit niet – streef ik ernaar in deze conclusie de feitenrechtspraak een aantal handvatten te geven waarmee zij vooruit kan.

1.6 Het hof Den Haag heeft de prejudiciële vragen als volgt geformuleerd:3

“1. Brengt naleving door een verzekeraar van de in de Derde Levensrichtlijn en in de nationale uitwerkingen daarvan in RIAV 1994 en RIAV 1998 neergelegde (toezichtrechtelijke) informatieplichten mee dat deze verzekeraar in het algemeen (specifieke op een bepaald persoon betrekking hebbende bijzonderheden daargelaten die er in deze 3:305a BW-procedure niet toe doen) daarmee (ook) aan zijn (privaatrechtelijke) verplichtingen heeft voldaan die onder meer voortvloeien uit Europese privaatrechtelijke (open) normen zoals met name de Richtlijn oneerlijke bedingen 93/13 en de daarin neergelegde transparantie-eis en aan nationale privaatrechtelijke (open) normen, zoals wilsovereenstemming, onredelijk bezwarende bedingen in de zin van artikel 6:233 e.v. BW, de geïmplementeerde transparantie-eis in artikel 6:238 lid 1 BW, de aanvullende en beperkende werking van de redelijkheid en billijkheid (artikel 6:248 BW) en de (contractuele of buitencontractuele) zorgplicht van de verzekeraar jegens de verzekeringnemer.

2. Als het antwoord op vraag 1 ontkennend luidt, moeten dan aanvullende informatieverplichtingen die op grond van de genoemde Europese en / of Nederlandse (open) normen worden aangenomen, voldoen aan de door het HvJ in de arresten Axa Royale Belge (HvJ EU 5 maart 2002, ECLI:EU:C:2002:136) en Nationale-Nederlanden / Van Leeuwen (HvJ EU 29 april 2015, ECLI:EU:C:2015:286) geformuleerde criteria, te weten dat de verlangde informatie duidelijk en nauwkeurig is en noodzakelijk voor een goed begrip door de verzekeringnemer van de wezenlijke bestanddelen van de verbintenis en zij voldoende rechtszekerheid waarborgt, onder meer doordat de verzekeraar in staat wordt gesteld met een voldoende mate van voorspelbaarheid vast te stellen welke aanvullende informatie hij dient te verstrekken en de verzekeringnemer kan verwachten.”

1.7 Voordat ik aan beantwoording van deze vragen toekom, ga ik eerst in op de achtergrond van de vragen (paragraaf 2) en zet ik in grote lijnen uiteen wat een beleggingsverzekering is (paragraaf 3). Daarna beschrijf ik de ontwikkeling van de sectorspecifieke regelgeving door de jaren heen (paragrafen 4 en 5), net als de (open en/of ongeschreven) privaatrechtelijke normen op grond waarvan verzekeraars gehouden kunnen zijn om bepaalde informatie aan hun verzekeringnemers te verstrekken (paragraaf 6). Nadat ik een tussenbalans heb opgemaakt (paragraaf 7), bespreek ik wat het HvJ tot nu toe over art. 31 lid 3 DLR heeft geoordeeld en wat dit betekent (paragrafen 8 en 9). Ik breng de stand van zaken in de literatuur (paragraaf 10) en in de rechtspraak (paragraaf 11) in beeld. Vervolgens keer ik terug naar de procedure tussen de Vereniging en NN, waarbij ik de feiten en het procesverloop in feitelijke instanties weergeef (paragraaf 12) en de standpunten van partijen en de insprekende derden in deze prejudiciële procedure samenvat (paragraaf 13). Dit alles dient als basis voor de uiteindelijke beantwoording van de prejudiciële vragen (paragrafen 14, 15 en 16) en de conclusie (paragraaf 17).

2. Achtergrond van de prejudiciële vragen: maatschappelijke ophef over beleggingsverzekeringen

2.1 De prejudiciële vragen in deze procedure komen niet uit de lucht vallen; er is al jaren een discussie gaande over de vraag of levensverzekeraars (destijds) voldoende informatie over de bij hen afgesloten beleggingsverzekeringen hebben verstrekt. Die discussie heeft de volgende achtergrond.

2.2 De verkoop van beleggingsverzekeringen kwam in Nederland in de jaren tachtig van de vorige eeuw langzaam op gang. Vanaf 1993 is de verkoop echter sterk toegenomen. Deze groei kan worden verklaard door een samenspel van (in ieder geval) de volgende factoren: (i) er vond een tweetal belastingherzieningen plaats, waarop verzekeraars inspeelden door producten aan te bieden waarbij consumenten maximaal van het gunstige fiscale regime konden profiteren, (ii) de (spaar)rentes kelderden, wat mensen naar beleggen dreef, (iii) er was sprake van een hausse op de beurs, waar verzekeraars van wilden meeprofiteren door, in aanvulling op hun meer ‘traditionele’ verzekeringen, ook beleggingsverzekeringen aan te bieden, (iv) verkoopcampagnes van verzekeraars en tussenpersonen stuwden de verkoop van beleggingsverzekeringen op en (v) er was sprake van toenemende media-aandacht voor beleggingsrendementen en de daarbij behorende belastingvoordelen.4

2.3 De sterke groei op de markt van beleggingsverzekeringen resulteerde erin dat er in 2005 maar liefst 7,2 miljoen beleggingsverzekeringen uitstonden in Nederland. De totale inleg die verzekeraars jaarlijks van klanten met beleggingsverzekeringen ontvingen, groeide van € 1,5 miljard in 1995 tot € 6,8 miljard in 2005. Aan het einde van 2005 bedroeg de opgebouwde waarde van alle in Nederland uitstaande beleggingsverzekeringen € 49,2 miljard.5

2.4 Vanaf de topjaren aan het einde van de jaren negentig is de groei van beleggingsverzekeringen in Nederland afgekalfd. De slechte beursjaren in 2000 en 2001 en de inperking van de fiscale voordelen in 2001 hebben hierin een belangrijke rol gespeeld. In de loop van 2006 is bovendien de maatschappelijke ophef over beleggingsverzekeringen een rol gaan spelen in de verkoop van beleggingsverzekeringen. Verzekeringnemers raakten meer en meer teleurgesteld in de ‘prestaties’ van hun beleggingsverzekering. Omdat een aanzienlijk deel van de verzekeringnemers hun beleggingsverzekering had afgesloten met het oog op aflossing van hun hypotheek of als aanvulling op hun pensioen,6 konden eventuele tegenvallende resultaten voor hen voor grote (financiële) problemen zorgen. Eind 2006 kwam de term ‘woekerpolis’ in zwang nadat het consumentenprogramma Radar deze term voor het eerst gebruikte om de problematiek rondom beleggingsverzekeringen aan te kaarten.7

2.5 Met het ontstaan van de ophef werd ook in toenemende mate onvrede geuit over de informatieverstrekking door verzekeraars. Onder meer werd geklaagd dat onduidelijkheid bestond over (de hoogte van) de kosten en risicopremie die verzekeraars in rekening brachten en – meer in het algemeen – over de aard, werking en risico’s van beleggingsverzekeringen. Uit diverse onderzoeken is gebleken dat veel consumenten zelfs niet ruwweg begrepen hoe een beleggingsverzekering werkt. Uit in 1997 uitgevoerd onderzoek bleek dat 40 tot 50% van de consumenten dacht dat hun gehele inleg werd belegd, zonder dat daarop kosten of risicopremie werden ingehouden. Soms dachten consumenten dat beleggen door middel van een beleggingsverzekering veiliger is dan ‘gewoon’ beleggen, waarschijnlijk door de connotatie van het woord ‘verzekering’. Uit in 2008 uitgevoerd onderzoek bleek dat 13% van de consumenten dacht dat een beleggingsverzekering een belegging is met daarbij een verzekering tegen verliesgevende beleggingen. 20% dacht dat een beleggingsverzekering een levensverzekering is die uit beleggingswinst wordt betaald en 8% wist het niet precies.8

2.6 In 2008 heeft de (toenmalige) Ombudsman Financiële Dienstverlening9 geconcludeerd dat het cruciale manco van beleggingsverzekeringen in het algemeen, gunstige uitzonderingen daargelaten, een gebrek aan transparantie voor de consument is geweest. Volgens de Ombudsman is de verzekeraar, als ontwikkelaar en aanbieder van de producten, hiervoor verantwoordelijk.10 De Ombudsman heeft verzekeraars aanbevolen met terugwerkende kracht een kostenmaximering op de beleggingsverzekeringen toe te passen en de consument met inachtneming van de aanbevolen maximering te compenseren.11 Een aanzienlijk aantal verzekeraars, waaronder NN, heeft de aanbeveling van de Ombudsman opgevolgd en compensatieregelingen getroffen. Verzekeraars hebben via deze regelingen in totaal ongeveer € 3 miljard aan klanten (terug)betaald.12

2.7 De compensatieregelingen en de rol van de Ombudsman Financiële Dienstverlening als bemiddelaar hebben niet kunnen voorkomen dat veel civiele procedures tegen levensverzekeraars aanhangig zijn gemaakt, met name van collectieve aard.13 Hoewel in de collectieve procedures geen schadevergoeding kan worden gevorderd (gelet op art. 3:305a lid 3 BW (oud)), zal dat vaak wel het uiteindelijke doel van de procedures zijn.14 Het financiële belang dat met deze procedures is gemoeid, is in potentie dan ook groot: door de jaren heen zijn als gezegd miljoenen beleggingsverzekeringen in Nederland verkocht (randnummer 2.3 hiervoor).

2.8 Eén van de collectieve procedures heeft de Vereniging eind 2013 op de voet van art. 3:305a BW (oud) tegen NN aanhangig gemaakt bij de rechtbank Rotterdam. Op die procedure ga ik in paragraaf 12 nader in. Heel kort gezegd, verwijt de Vereniging NN dat zij bij beleggingsverzekeringen die tussen 1992 en 2008 zijn afgesloten (i) kosten heeft ingehouden die contractueel niet zijn overeengekomen, (ii) klanten niet (voldoende) heeft geïnformeerd over en/of gewaarschuwd voor bepaalde risico’s en (iii) klanten niet (voldoende) heeft geïnformeerd over de hoogte van de diverse kosten en de gevolgen van de kosten voor het op te bouwen vermogen. In 2017 heeft de rechtbank de vorderingen van de Vereniging afgewezen. In hoger beroep heeft het hof Den Haag de prejudiciële vragen gesteld die in deze procedure centraal staan.

2.9 Omdat het verzekeringsproduct dat de aanleiding is van deze prejudiciële procedure – de beleggingsverzekering – vrij complex is, licht ik in de paragraaf hierna toe wat een dergelijke verzekering, op hoofdlijnen, inhoudt.

3 De beleggingsverzekering in vogelvlucht

Een beleggingsverzekering is een bijzonder type levensverzekering.15 Het betreft een zogenoemde gemengde levensverzekering, waarbij uitkering van een kapitaal plaatsvindt (i) op een in de polis vastgestelde datum als de verzekerde op die datum nog in leven is of (ii) bij overlijden van de verzekerde vóór de in de polis vastgestelde datum (om, voor de nabestaanden, het risico van overlijden te dekken).16

Bij een ‘traditionele’ gemengde levensverzekering sluit de klant een overeenkomst met de verzekeraar, waarin wordt afgesproken dat de klant aan het einde van de looptijd van de overeenkomst een bepaald bedrag zal ontvangen (een uitkering bij leven). Mocht de klant voortijdig komen te overlijden, krijgen zijn nabestaanden een uitkering (een uitkering bij overlijden). De klant betaalt hiervoor een vaste premie, die eenmalig kan zijn (een koopsom) of periodiek (bijvoorbeeld elke maand). De klant weet bij een traditionele levensverzekering dus bij het aangaan van de verzekering precies wat de verzekeraar bij leven of overlijden zal uitkeren. Dit maakt dat bij traditionele levensverzekeringen de (beleggings)risico’s van de verzekering bij de verzekeraar liggen.17

Een beleggingsverzekering combineert verzekeren met beleggen en onderscheidt zich daarmee van een traditionele levensverzekering.18 Het begrip ‘beleggingsverzekering’ is niet in de wet omschreven19 en ook in het spraakgebruik heeft het geen eenduidige betekenis. Beleggingsverzekeringen worden echter doorgaans beschouwd als verzekeringen waarbij de premie (de inleg die de verzekeringnemer betaalt ) geheel of ten dele wordt aangewend om voor rekening en risico van de verzekeringnemer een belang – veelal uitgedrukt in beleggingseenheden/participaties (units) – te nemen in een of meer beleggingsfondsen en waarbij de verzekeringnemer het aan dat belang verbonden beleggingsrisico loopt. In de meeste gevallen kan de verzekeringnemer invloed uitoefenen op de keuze van de beleggingen en kiezen voor (een combinatie van) verschillende fondsen met verschillende risicoprofielen.20 Kortom: bij een beleggingsverzekering bouwt de klant vermogen op doordat de verzekeraar de betaalde premie (de inleg, ook wel de ‘bruto premie’ genoemd) voor risico van de klant belegt in participaties/beleggingseenheden (units) van beleggingsfondsen. Als de koers van de participaties stijgt, neemt de waarde van het opgebouwde vermogen toe. Omgekeerd neemt de waarde van het opgebouwde vermogen af als de koers van de participaties daalt.21

De uitkering bij leven (het bedrag dat de klant ontvangt als hij op de einddatum van de verzekering nog in leven is) is bij beleggingsverzekeringen géén vast bedrag, maar is gebaseerd op de dan geldende waarde van de beleggingseenheden. De uiteindelijke opbrengst van de beleggingsverzekering staat dus bij het aangaan van de verzekering niet vast. De uitkering bij voortijdig overlijden (het bedrag dat de nabestaanden van de verzekerde ontvangen als de verzekerde vóór de einddatum van de verzekering overlijdt) is bij beleggingsverzekeringen, net als bij traditionele levensverzekeringen, meestal wél een vast gegarandeerd bedrag. Voor die uitkering rekent de verzekeraar een (overlijdens)risicopremie. Soms is de uitkering bij voortijdig overlijden uitgedrukt in een percentage van de op de overlijdensdatum aanwezige waarde van de beleggingseenheden. In dat geval is de uitkering bij voortijdig overlijden dus geen vaste uitkering, maar gebaseerd op de waarde van de beleggingseenheden, net als bij de uitkering bij leven.22

Er zijn drie hoofdtypen beleggingsverzekeringen te onderscheiden, te weten (i) spaarkas, (ii) unit linked en (iii) universal life.23 Ik omschrijf ze kort.

(i) Bij een spaarkas gaat een (grote) groep deelnemers een overeenkomst aan met een verzekeraar om op een vooraf vastgesteld tijdstip in de toekomst kapitaal beschikbaar te hebben voor de dan nog in leven zijnde deelnemers. De deelnemers storten hun inleg in de spaarkas, waarin alle deelnemers een aandeel hebben. Het geld in de spaarkas wordt vervolgens – na inhouding van de kosten en een vaste risicopremie – voor rekening en risico van de deelnemers belegd. Indien een deelnemer vóór het einde van de looptijd van de spaarkasovereenkomst overlijdt, valt de door hem opgebouwde waarde toe aan de spaarkas.24 Aan het einde van de looptijd krijgen de nog in leven zijnde deelnemers een uitkering uit hoofde van de beleggingen.

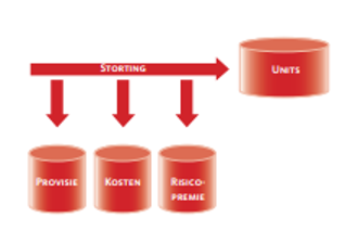

(ii) Bij een unit linked beleggingsverzekering belegt de verzekeraar de (bruto) premie die de verzekeringnemer betaalt (de inleg), na aftrek van de verzekeringskosten en de (overlijdens)risicopremie, in participaties (units) in door de verzekeraar aangeboden beleggingsfondsen. De waarde van die participaties kan stijgen, zodat de verzekeringnemer vermogen opbouwt dat hij na afloop van de verzekering (bijvoorbeeld bij pensionering) kan benutten, maar die waarde kan uiteraard ook dalen of gelijk blijven. De (overlijdens)risicopremie die de verzekeraar op de inleg inhoudt, wordt berekend over het volledige verzekerde bedrag (de verzekerde som) bij voortijdig overlijden en staat reeds bij aanvang van de overeenkomst vast. De hoogte van de (overlijdens)risicopremie is dus niet afhankelijk van de waardeontwikkeling van de beleggingen.25 Schematisch en vereenvoudigd ziet de werking van een unit linked beleggingsverzekering er als volgt uit:26

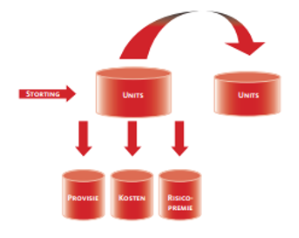

(iii) Een universal life beleggingsverzekering is een specifieke vorm van de unit linked beleggingsverzekering, waarin de verzekeraar de gehele door de verzekeringnemer betaalde (bruto) premie (de inleg) meteen in participaties (units) belegt.27 Vervolgens verkoopt de verzekeraar een aantal participaties, waaruit de verzekeringskosten en de (overlijdens)risicopremie worden voldaan. De resterende participaties blijven de waardeontwikkeling van het beleggingsfonds volgen. Dit proces van aankopen en verkopen herhaalt zich periodiek, meestal elke maand. Schematisch en vereenvoudigd ziet de werking van een universal life beleggingsverzekering er als volgt uit:28

De hoogte van de (overlijdens)risicopremie die de verzekeraar periodiek aan de participaties onttrekt, wordt – anders dan bij een unit linked beleggingsverzekering – door de verzekeraar (periodiek, meestal maandelijks) bepaald aan de hand van de actuele situatie en kan dus per periode verschillen. Indien, naast de uitkering bij leven, ook een vast bedrag bij voortijdig overlijden bij de beleggingsverzekering is meeverzekerd, wordt de hoogte van de te onttrekken overlijdensrisicopremie vastgesteld door het verschil te bepalen tussen (a) de verzekerde uitkering bij voortijdig overlijden en (b) de waarde die de uitstaande beleggingen op dat moment hebben. Het verschil tussen (a) en (b) wordt het ‘risicokapitaal’ genoemd. Anders geformuleerd: het risicokapitaal is de verzekerde uitkering bij voortijdig overlijden minus de actuele waarde van de uitstaande beleggingen. Het zijn dus communicerende vaten: hoe lager de waarde van de beleggingen, hoe hoger het risicokapitaal, en omgekeerd. Aan de hand van (de omvang van) het risicokapitaal wordt de aan de participaties te onttrekken (overlijdens)risicopremie berekend.29 Hierbij geldt dat naarmate het risicokapitaal groter is (en de waarde van de beleggingen dus lager), de verzekeraar méér (overlijdens)risicopremie in rekening brengt, om het grotere risico van de verzekeraar af te dekken. In dat geval moet de verzekeraar dus méér participaties verkopen om de verschuldigde risicopremie uit te kunnen voldoen.

Kortom: anders dan bij de spaarkas en de unit linked beleggingsverzekering, is bij de universal life beleggingsverzekering de hoogte van de door de verzekeraar in rekening te brengen (overlijdens)risicopremie niet vast, maar onder meer afhankelijk van de waarde van de opgebouwde beleggingseenheden. Dit brengt extra onzekerheid voor de verzekeringnemer mee. Aan de andere kant is het voordelig voor de verzekeringnemer dat bij een universal life beleggingsverzekering de (overlijdens)risicopremie op basis van ‘slechts’ het risicokapitaal wordt berekend en niet op basis van de (waarschijnlijk hogere) volledige uitkering bij overlijden, zoals bij een ‘standaard’ unit linked beleggingsverzekering. Hierdoor zal de (overlijdens)risicopremie bij een universal life beleggingsverzekering doorgaans lager zijn dan bij een unit linked beleggingsverzekering en blijft er meer inleg over om te beleggen.30

Ondanks deze verschillen tussen de verschillende typen beleggingsverzekeringen, is de kostenstructuur van beleggingsverzekeringen in grote lijnen steeds dezelfde. Grosso modo kan sprake zijn van de volgende kostenposten, die de verzekeraar deels als aparte kostenpost in rekening brengt en deels opneemt/integreert in de te betalen (bruto) premie (de inleg):31

- aankoop- en verkoopkosten: kosten die de verzekeraar in rekening brengt bij de aan- en verkoop van de participaties;

- eerste kosten: eenmalige kosten die de verzekeraar maakt voor of bij aanvang van een verzekering. Ze bestaan uit onder meer ontwikkelingskosten van de beleggingsverzekering, offerte- en acceptatiekosten, reclamekosten, kosten voor het invoeren van de verzekering in diverse administraties en – indien van toepassing – de aan de tussenpersoon te betalen afsluitprovisie.32 De verzekeraar brengt de eerste kosten ofwel in één keer in rekening, ofwel gelijkmatig verdeeld over de hele looptijd van de verzekering, ofwel gedurende de eerste jaren van de verzekering;

- doorlopende kosten: kosten die de verzekeraar gedurende de gehele verzekeringsduur in rekening brengt en die dienen ter dekking van de incassokosten, de jaarlijkse administratiekosten, de bedrijfskosten en – indien van toepassing – de aan de tussenpersoon te betalen doorlopende provisie;

- beheerkosten/vermogenskosten: kosten die de verzekeraar in rekening brengt voor het beheer van het vermogen;

- beleggings(fonds)kosten: kosten voor het beheren van het beleggingsfonds, ook wel Total Expense Ratio (TER) genoemd;

- prestatiebeloning bij hoge rendementen: dit zijn de kosten die de verzekeraar in rekening brengt indien hoge rendementen worden behaald;

- switchkosten: kosten die de verzekeraar in rekening brengt als de verzekeringnemer overstapt naar een ander beleggingsfonds; en

- mutatiekosten: kosten die de verzekeraar in rekening brengt als de verzekerde wijzigingen in de polis wil aanbrengen, zoals een premieverlaging, een premievrijmaking33 of een afkoop (een tussentijdse contractopzegging).

Verzekeraars passen soms gedurende de looptijd van de beleggingsverzekering (de hoogte van) de kosten aan. Dit is bekend van de beleggings(fonds)kosten.34 Hierdoor lopen afnemers van beleggingsverzekeringen een kostenrisico. Immers: als de kosten van de beleggingsverzekering stijgen, kan de verzekeraar periodiek minder participaties aankopen (bij unit linked beleggingsverzekeringen) c.q. moet de verzekeraar periodiek meer participaties verkopen om de stijgende kosten te dekken (bij universal life beleggingsverzekeringen). Kostenstijgingen kunnen dus direct invloed hebben op het rendement van de beleggingen en daarmee op de ‘prestaties’ van de beleggingsverzekering.35

De kostenstructuur van een beleggingsverzekering, waarbij vaak hoge kosten in het begin worden gemaakt (met name door de eerste kosten), en het beleggingskarakter van de verzekering maken dat beleggingsverzekeringen zijn ingericht op een lange looptijd (soms tot wel vijftig jaar). Over het algemeen worden de ‘prestaties’ van een beleggingsverzekering dus verminderd door een korte looptijd (en door een relatief lage inleg), omdat in dat geval de kosten relatief zwaar drukken op het rendement van de beleggingsverzekering. Ook afkoop, premievrijmaking en premieverlaging beïnvloeden de ‘prestaties’ van de beleggingsverzekering doorgaans negatief. Bij tegenvallende koersontwikkeling kan de uitkering uit de beleggingsverzekering minder zijn dan aan (bruto) premie is ingelegd. Het is zelfs mogelijk dat de binnen de beleggingsverzekering opgebouwde waarde volledig verloren gaat en de verzekering om die reden vroegtijdig komt te vervallen.36

Duidelijk is dus dat de verzekeringnemer bij een beleggingsverzekering diverse risico’s loopt. Meer specifiek kan (i) het zogenoemde crashrisico zich verwezenlijken en (ii) sprake zijn van het zogenoemde fata morgana-effect. Daarnaast kan, door de systematiek van universal life beleggingsverzekeringen, bij dat type beleggingsverzekering (iii) het zogenoemde hefboom- en inteereffect optreden en is er een groter risico op (iv) churning.37

(i) Het crashrisico houdt in dat één of meerdere (forse) koersdalingen tot gevolg hebben dat het feitelijk niet meer mogelijk is om het beoogde eindkapitaal van de beleggingsverzekering te bereiken, dat bij het aangaan van de verzekering door middel van een of meerdere voorbeelden als mogelijkheid was voorgespiegeld. Het eindkapitaal kan dan zelfs niet meer worden gehaald als de markt later weer aantrekt en/of als de voorgespiegelde gemiddelde rendementen (over de gehele looptijd berekend) wél worden gehaald. Omdat een (forse) koersdaling grotere impact heeft indien al een aanzienlijk vermogen is belegd (meestal op het einde van de looptijd van de verzekering), speelt het crashrisico voornamelijk dan een rol.

(ii) Het fata morgana-effect houdt verband met het (gemiddelde) rendementspercentage dat de verzekeraar aan de verzekeringnemer heeft gepresenteerd. Is dat een rekenkundig gemiddelde,38 dan zal de consument op basis van dat rendementspercentage een te rooskleurig beeld hebben gekregen van het met de beleggingsverzekering mogelijk te behalen eindkapitaal. Bij een rekenkundig gemiddelde van rendementen worden de effecten van koersbewegingen (de volatiliteit) namelijk niet in het rendementspercentage verdisconteerd. Hierdoor geeft het rekenkundig gemiddelde percentage geen realistisch (want: te positief) beeld van het mogelijk met de inleg te behalen eindkapitaal. Bij een meetkundig gemiddelde39 van rendementen worden de effecten van de koersbewegingen wel verdisconteerd. Een meetkundig gemiddeld rendementspercentage is daarom altijd lager of gelijk aan het rekenkundig gemiddeld rendementspercentage. Bij een beleggingsverzekering met een looptijd van dertig jaar zal een met een rekenkundig gemiddelde corresponderend meetkundig gemiddelde ongeveer twee à drie procentpunten lager liggen.

Als ik het goed begrijp, kan volgens de Vereniging het fata morgana-effect ook optreden indien de verzekeraar wél een meetkundig gemiddeld rendementspercentage heeft gehanteerd maar de verzekeringnemer daarbij niet op de meetkundige rekenmethodiek heeft gewezen. Bij gebrek aan kennis zal de verzekeringnemer een als voorbeeld gegeven rendementspercentage immers doorgaans als een ‘gewoon’ rekenkundig gemiddelde (en dus niet als een meetkundig gemiddelde) interpreteren, waardoor de verzekeringnemer alsnog een te rooskleurig beeld van het beoogde eindkapitaal zou krijgen.40

(iii) Het (negatieve) hefboom- en inteereffect speelt alleen een rol bij universal life beleggingsverzekeringen en kan optreden indien het rendement op de verzekering achterblijft. In dat geval valt het risicokapitaal hoger uit dan aanvankelijk was verwacht, waardoor méér (overlijdens)risicopremie moet worden betaald (randnummer 3.5, onder (iii), hiervoor). Deze extra risicopremie wordt ten laste van de (al tegenvallend presterende) participaties gebracht, waardoor de waarde van de beleggingen nóg lager zal uitvallen. En ga zo maar door. Omgekeerd zal bij meevallende en dus goede rendementen het risicokapitaal láger uitvallen dan verwacht. In dat geval hoeft minder (overlijdens)risicopremie te worden betaald en valt de waarde van de beleggingen nóg hoger uit. Deze versterkende effecten worden aangeduid als het (negatieve en positieve) hefboomeffect. De kans op het negatieve hefboomeffect wordt vergroot indien ook andere factoren, naast tegenvallende beleggingsresultaten, tot verhoging van de overlijdensrisicopremie leiden. Dit is bijvoorbeeld het geval indien de verzekerde ouder wordt: hoe hoger de leeftijd, des te groter de kans op overlijden en dus des te hoger de (overlijdens)risicopremie.

Indien, na tegenvallende beleggingsresultaten, de voor een periode verschuldigde (overlijdens)risicopremie en kosten méér bedragen dan de voor die periode ingelegde (bruto) premie (de inleg), worden méér participaties onttrokken dan er worden bijgekocht. In dat geval wordt dus op de participaties ingeteerd. Dit wordt het inteereffect genoemd. Indien de waarde van de participaties (door koersdalingen en/of interen) op enig moment onvoldoende is om de verschuldigde (overlijdensrisico)premie en kosten te onttrekken, eindigt de universal life beleggingsverzekering voortijdig.41 Er vindt dan dus geen uitkering plaats en de overlijdensrisicodekking vervalt.42

(iv) Churning houdt in dat een verzekeraar onnodig, en te eigen bate, effectentransacties uitvoert, waarover hij aan- en/of verkoopkosten in rekening brengt.43 Verzekeraars die universal life beleggingsverzekeringen aanbieden, wordt soms verweten zich aan churning schuldig te maken. Bij deze verzekeringen belegt de verzekeraar namelijk eerst de volledige premie/inleg, waarbij hij aankoopkosten in rekening brengt. Vervolgens verkoopt de verzekeraar weer een deel van de participaties om de (overlijdens)risicopremie en kosten uit te voldoen (randnummer 3.5, onder (iii), hiervoor). Over die verkoop brengt de verzekeraar verkoopprovisie in rekening. Deze constructie met periodieke aankoop- én verkoopkosten kan een negatief effect hebben op het te behalen rendement.

Het zal inmiddels duidelijk zijn dat de beleggingsverzekering een complex en risicovol product is. De precieze werking van een beleggingsverzekering, met de verschillende productonderdelen die van elkaar afhankelijk zijn en op elkaar inwerken, is niet eenvoudig te doorgronden. Tekenend in dit kader is dat AG Sharpston, die de conclusie voor het arrest NN/Van Leeuwen voor haar rekening nam, daarin opmerkte dat ze eerlijk gezegd ook na raadpleging van het nationale dossier nog niet goed begreep hoe de betrokken verzekering (een universal life beleggingsverzekering) precies in haar werk gaat.44 Het gaat het bestek van deze prejudiciële procedure te buiten, maar bij sommigen komt de vraag op of het verstandig was om (universal life) beleggingsverzekeringen (op grote schaal) aan (ondeskundige) consumenten aan te bieden. Zoals R.A. Salomons in mei 2009 opmerkte:45

“Misschien moet de conclusie zijn dat sommige producten (vooral op levengebied) helemaal niet verkocht moeten worden aan de consument, omdat ze (in computertermen) te gebruikersonvriendelijk zijn. Ik bedoel niet dat ze te riskant zijn, maar dat het niet altijd mogelijk is moeilijke dingen of riskante dingen adequaat uit te leggen.”

Wenselijk of niet: beleggingsverzekeringen zijn nu eenmaal op grote schaal verkocht. Zeker omdat het complexe producten zijn, is het aan levensverzekeraars om verzekeringnemers op juiste en doeltreffende wijze over de inhoud, werking en risico’s van de verzekering te informeren, zowel vóór sluiting van de overeenkomst als gedurende de looptijd van de verzekering. Dit brengt mij bij de diverse (gedetailleerde) informatieplichten die in de loop der jaren in sectorspecifieke Europese en nationale regelgeving zijn neergelegd. Die sectorspecifieke regelgeving komt nu aan bod.

4. De ontwikkeling van de sectorspecifieke informatieplichten door de jaren heen: langzaamaan steeds meer en concretere informatie

Op levensverzekeraars zijn in de loop der jaren verschillende (Europese en Nederlandse) sectorspecifieke regels van toepassing geweest, die onder meer bepaalden welke informatie de verzekeraars aan (potentiële) verzekeringnemers moesten geven. In deze paragraaf wordt de betreffende regelgeving in chronologische volgorde weergegeven. Zo wordt zichtbaar dat levensverzekeraars op grond van sectorspecifieke regelgeving langzaamaan steeds méér informatie aan verzekeringnemers moesten verstrekken en dat deze informatie uiteindelijk ook steeds concreter is geworden, met name ten aanzien van de aan de beleggingsverzekering verbonden kosten, risicopremie en risico’s. Naast het in kaart brengen van deze ontwikkeling, is het van belang om vast te stellen wat de regelgevers met de sectorspecifieke regelgeving hebben beoogd en welke overwegingen daarbij een rol hebben gespeeld. Daarom wordt in deze paragraaf ook ingegaan op de parlementaire geschiedenis van de sectorspecifieke regelgeving. Tevens wordt de kritiek beschreven die door de jaren heen op (de ontwikkeling van) de sectorspecifieke regelgeving is geuit en wordt aangegeven of en zo ja in hoeverre de regelgevers daar iets mee hebben gedaan. Dit alles maakt deze paragraaf omvangrijk.

Toch wordt niet overal ‘en detail’ ingegaan op alle regels die hebben gegolden en evenmin op de precieze inhoud van alle sectorspecifieke regelgeving. Dat is ook niet nodig: het doel van deze prejudiciële procedure is om duidelijkheid te krijgen over het (algemene) toetsingskader omtrent informatieverplichtingen van levensverzekeraars (randnummer 1.5 hiervoor), niet om concreet te toetsen of NN met de informatie die zij door de jaren heen aan (potentiële) verzekeringnemers heeft verstrekt daadwerkelijk aan haar informatieplichten heeft voldaan.

Ten behoeve van de overzichtelijkheid van deze paragraaf wordt de sectorspecifieke regelgeving per periode weergegeven: daartoe heb ik de regelgeving in blokken van enkele jaren ‘opgeknipt’. Voor de beeldvorming en de volledigheid ga ik ook kort in op de periode vóór 1992 en de periode ná 2008, hoewel NN in die periode geen beleggingsverzekeringen aan particulieren heeft verkocht. De volgende zes periodes komen zo in beeld:46

(i) vóór 1992;

(ii) 1992-1994;

(iii) 1995-1999;

(iv) 2000-2005;

(v) 2006-2008; en

(vi) ná 2008.

Periode (i): vóór 1992

Aan het einde van de jaren zeventig van de vorige eeuw is de Uniewetgever begonnen met de stapsgewijze harmonisering van de Europese markt voor levensverzekeringen. In 1979 werd hiertoe de Eerste Levensrichtlijn47 uitgevaardigd, die als doel had de toegang tot en de uitoefening van het levensverzekeringsbedrijf te vergemakkelijken. Dit doel moest worden bereikt door onder meer verschillen weg te nemen op het gebied van het toezicht tussen de nationale wetgevingen en de bepalingen te coördineren omtrent de financiële garanties die van levensverzekeraars worden geëist. De Eerste Levensrichtlijn bevatte nog geen informatieverplichtingen voor levensverzekeraars.

In 1990 is de Eerste Levensrichtlijn gewijzigd en aangevuld door de Tweede Levensrichtlijn,48 die eveneens tot doel had de interne markt in de levensverzekeringssector open te stellen. Ook de Tweede Levensrichtlijn bevatte geen informatieplichten voor verzekeraars, afgezien van de verplichting om aan de verzekeringnemer te melden in welke lidstaat de verzekeraar is gevestigd.49

Vrij snel na de Tweede Levensrichtlijn heeft de Europese Commissie in maart 1991 een voorstel ingediend voor de Derde Levensrichtlijn (hierna: het ‘Voorstel DLR’), die de interne markt volledig moest voltooien.50 Op grond van het Voorstel DLR moest de verzekeringnemer de mogelijkheid hebben om zich tot alle verzekeraars in de Gemeenschap te wenden, zodat hij de voor zijn behoeften meest passende dekking kon vinden, waarbij hij tevens voldoende bescherming genoot.51 Het Voorstel DLR vermeldde dat het niet overgaat tot “een harmonisatie van het materiële verbintenissenrecht en de verzekeringsvoorwaarden.” De bescherming van de consument wordt namelijk reeds gewaarborgd, “omdat in beginsel de Lid-Staat van de verbintenis de mogelijkheid heeft op het verzekeringscontract dat een verzekeringnemer dekt die woonachtig is op zijn grondgebied, zijn eigen wettelijke regeling toe te passen.”52

Het Voorstel DLR vermeldde ook dat de consument duidelijke en nauwkeurige informatie moest ontvangen over de fundamentele kernmerken van de verzekeringsproducten die hem werden aangeboden, om zo ten volle te kunnen profiteren van een sterkere concurrentie op de markt voor levensverzekeringen. In de DLR zou daarom een minimumlijst worden opgenomen met informatie die verzekeraars aan verzekeringnemers zouden moeten verstrekken. De lidstaten konden deze lijst aanvullen, met dien verstande dat dergelijke (aanvullende) informatieverplichtingen de bescherming van de consument moesten bevorderen en de keuze van de aangeboden producten niet mochten beperken.53

Periode (ii): 1992-1994

In november 1992, anderhalf jaar na het verschijnen van het Voorstel DLR, heeft de Europese Unie de DLR54 uitgevaardigd. In de considerans van de DLR staat onder meer dat de met de DLR te introduceren informatieplichten minimumvoorschriften55 zijn, de DLR het recht op het gebied van verzekeringsovereenkomsten niet harmoniseert en de consument, om ten volle van de diversiteit en toegenomen concurrentie op de markt voor levensverzekeringen te kunnen profiteren, over duidelijke en nauwkeurige informatie moet beschikken over de wezenlijke kenmerken van de verzekering:

“(9) Overwegende dat een aantal bepalingen van de onderhavige richtlijn minimumnormen vaststellen; dat de Lid-Staat van herkomst strengere regels kan opleggen aan verzekeringsondernemingen waaraan door zijn eigen bevoegde autoriteiten vergunning is verleend;

(…)

(19) Overwegende dat de harmonisatie van het recht op het gebied van verzekeringsovereenkomsten geen prealabele voorwaarde is voor de totstandbrenging van de interne verzekeringsmarkt; dat derhalve de aan de Lid-Staten gelaten mogelijkheid om verzekeringsovereenkomsten die op hun grondgebied aangegane verbintenissen behelzen, onder toepassing van hun recht te doen vallen, voldoende waarborgen biedt voor verzekeringnemers;

(…)

(23) Overwegende dat de consument in het kader van een eengemaakte verzekeringsmarkt een grotere en meer gediversifieerde keuze uit overeenkomsten zal hebben; dat hij om ten volle van deze diversiteit en een toegenomen concurrentie te kunnen profiteren, moet beschikken over de nodige inlichtingen om de overeenkomst te kunnen kiezen die het beste bij zijn behoeften past; dat deze behoefte aan inlichtingen nog sterker is omdat de looptijd van de verbintenissen zeer lang kan zijn; dat het dientengevolge wenselijk is de minimumvoorschriften te coördineren opdat de consument [een] duidelijke en nauwkeurige informatie zou ontvangen over de wezenlijke kenmerken van de hem aangeboden produkten en over de gegevens betreffende de organismen [instanties, A-G] die bevoegd zijn om kennis te nemen van de klachten van verzekeringnemers, verzekerden of begunstigden van de overeenkomst;”

De informatieplicht van de levensverzekeraar was neergelegd in art. 31 DLR, waarvan de tekst als volgt luidde:

“1. Vóór de sluiting van de verzekeringsovereenkomst dienen aan de verzekeringnemer ten minste de in bijlage II, onder A, vermelde gegevens te worden medegedeeld.

2. De verzekeringnemer dient gedurende de gehele looptijd van de overeenkomst te worden ingelicht over elke wijziging van de in bijlage II, onder B, vermelde gegevens.

3. De Lid-Staat van de verbintenis mag van de verzekeringsondernemingen niet verlangen dat zij aanvullende gegevens naast de in bijlage II vermelde gegevens verstrekken, tenzij deze nodig zijn voor een goed begrip door de verzekeringnemer van de wezenlijke bestanddelen van de verbintenis.

4. De toepassingsvoorschriften betreffende dit artikel en bijlage II worden door de Lid-Staat van de verbintenis vastgesteld.”

Bijlage II bij de DLR bepaalde onder het opschrift “Aan de verzekeringnemer te verstrekken inlichtingen” dat de inlichtingen die aan de verzekeringnemer moesten worden meegedeeld, “duidelijk, nauwkeurig en schriftelijk” moesten worden verstrekt in een officiële taal van de lidstaat van de verbintenis. Vóór de sluiting van de overeenkomst56 dienden diverse inlichtingen (a.1-a.16) te worden verstrekt, waaronder inlichtingen over de verzekeringsdekking (a.4), de premie(betaling) (a.7 en a.10) en de afkoop- en premievrije waarden (a.9).

In maart 1994 is art. 31 DLR in Nederland geïmplementeerd in art. 51 van de Wet toezicht verzekeringsbedrijf 1993 (hierna: ‘Wtv’),57 dat in lid 1 bepaalde dat bij of krachtens algemene maatregel van bestuur regels worden gesteld met betrekking tot aan het publiek te verstrekken informatie door verzekeraars.58

Via art. 51 Wtv is de informatieverplichting uit art. 31 DLR terechtgekomen in de Regeling informatieverstrekking aan verzekeringnemers (hierna: de ‘RIAV 1994’), die op 1 juli 1994 in Nederland in werking is getreden.59 De in Bijlage II, onder A., bij de DLR genoemde inlichtingen zijn – in andere bewoordingen, in een andere volgorde en op andere wijze gegroepeerd – in art. 2 lid 2 RIAV 1994 terechtgekomen. Op grond van die bepaling diende de levensverzekeraar er zorg voor te dragen dat de verzekeringnemer schriftelijk in kennis zou worden gesteld van, onder meer:

“(...)

b. een omschrijving van de uitkering of uitkeringen waartoe de verzekeraar zich verplicht;

c. een omschrijving van de keuzemogelijkheden die de verzekeringnemer of de gerechtigde op uitkeringen ingevolge de overeenkomst heeft onderscheidenlijk hebben;

(…)

h. de premie verschuldigd voor de hoofddekking en, indien de overeenkomst voorziet in een of meer nevenuitkeringen, de premies die voor ieder van de nevenuitkeringen zijn verschuldigd;

i. een opgave of de premie eenmalig is verschuldigd dan wel periodiek;

j. de periode gedurende welke premie verschuldigd is;

k. indien de overeenkomst voorziet in een afkoop- of premievrije waarde, een opgave of indicatie van deze waarden of een opgave van de wijze waarop deze waarden worden berekend;

(…).”

In lijn met het bepaalde in de DLR diende de verzekeraar dus op grond van art. 2 lid 2 RIAV 1994 inlichtingen te verstrekken over onder meer de verzekeringsdekking (onder b. en c.), de premie(betaling) (onder h., i. en j.) en de afkoop- en premievrije waarden (onder k.). Omdat de verzekeringsdekking/de uitkering (bij leven) bij beleggingsverzekeringen onzeker is en afhangt van het te behalen beleggingsresultaat (randnummer 3.4 hiervoor), informeerden verzekeraars hun klanten doorgaans over de mogelijk te behalen verzekeringsdekking/uitkering door een of meerdere voorbeelden van mogelijke uitkeringen te tonen (de zogenoemde ‘voorbeeldkapitalen’).

In de toelichting bij de RIAV 1994 stond dat de toepassing van de regeling door het burgerlijk recht wordt beheerst:60

“De onderhavige regeling betreft de (pre)contractuele verhouding tussen verzekeraar en verzekeringnemer. Behalve door de WTV 1993 (de Verzekeringskamer kan door middel van haar aanwijzingsrecht naleving van deze regeling bevorderen) wordt de toepassing van deze regeling beheerst door het burgerlijk recht, waarbij bijvoorbeeld ook de eisen van redelijkheid en billijkheid (artikel 2 van Boek 6 van het Burgerlijk Wetboek) gelden.”

De Ombudsman Levensverzekering, in 1971 ingesteld om klachten in behandeling te nemen over de totstandkoming en uitvoering van levensverzekeringsovereenkomsten,61 heeft in zijn jaarverslagen over de jaren 1992, 1993 en 1994 onder meer opgemerkt dat consumenten de aan de verzekering verbonden kosten onderschatten, waardoor met name sprake is van een toename van het aantal klachten over de afkoop van levensverzekeringen:62

“Vanaf het moment van instelling van de Ombudsman Levensverzekering in 1971 hebben veel voorgelegde klachten over de uitvoering van levensverzekeringenovereenkomsten betrekking gehad op afkoop, afkoop- en premievrije waarde; ze vormen de grootste categorie. (…) Onderschatting van met name de aan het sluiten en het voortbestaan van een levensverzekering verbonden kosten leidt dan tot teleurstelling en onvrede, zeker in die gevallen waarin een gesloten levensverzekering na een, in verhouding met de overeengekomen duur, korte bestaansperiode door afkoop wordt beëindigd.

Het aantal van de in 1992 en 1993 ontvangen en behandelde klachten met betrekking tot afkoop en de vaststelling van afkoopwaarden duidt er echter op dat er helaas in toenemende mate sprake is van een discrepantie tussen de werkelijkheid en het verwachtingspatroon bij de verzekeringsconsument ter zake van zijn of haar aanspraken bij afkoop. (…).”

De teleurstelling bij consumenten is volgens de Ombudsman vaak te herleiden tot onvolledige (en soms onjuiste of misleidende) voorlichting door verzekeraars bij het afsluiten van de levensverzekering, onder meer over (de invloed van) de verzekeringskosten:63

“Die teleurstelling is, zoals eerder opgemerkt, blijkens aan de Ombudsman voorgelegde klachten in veel gevallen ter herleiden tot onvolledige – maar in een aantal gevallen ook onjuiste of misleidende – voorlichting bij het afsluiten van de levensverzekering. Zoals bij elk ander produkt het geval is, betaalt de koper van een levensverzekering alle kosten die gemoeid zijn zowel met de vervaardiging als de verkoop van het produkt. Het moge zo zijn dat deze kosten bij levensverzekering om de eerder vermelde redenen aanzienlijk zijn, dit kan echter nimmer aanleiding zijn (…) om terughoudend te zijn met betrekking tot de informatieverstrekking aan de verzekeringsconsument omtrent de invloed die deze kosten hebben op het door hem te sluiten contact en de daaruit voortvloeiende rechten.

Voor een financieel produkt als levensverzekering dient de voorlichting in alle gevallen op een hoog peil te staan.”

Ten aanzien van unit linked beleggingsverzekeringen (randnummer 3.5, onder (ii) en (iii), hiervoor) heeft de Ombudsman in zijn jaarverslag over het jaar 1994 opgemerkt dat voor veel verzekeringnemers de materie (te) complex is. Het beeld dat de klant heeft, komt volgens de Ombudsman niet altijd overeen met de inhoud van het contract.64

Periode (iii): 1995-1999

De Ombudsman Levensverzekering is niet de enige die al snel na de invoering van de eerste sectorspecifieke regelgeving kritiek heeft geuit. In november 1995 heeft Boot, destijds hoogleraar Ondernemingsfinanciering en Financiële Markten aan de Universiteit van Amsterdam, een kritisch onderzoeksrapport uitgebracht over de informatieverstrekking rondom, kort gezegd, beleggingsverzekeringen.65 De conclusie van Boot was dat het erg moeilijk is om inzicht te krijgen in de kostenstructuur van beleggingsverzekeringen, omdat verzekeraars de verzekeringspolissen zo ondoorzichtig en onvergelijkbaar mogelijk maken:66

“(…) De praktijk leert echter dat verzekeringsmaatschappijen alles behalve duidelijk zijn ten aanzien van hun eigen produkt. De huidige generatie koopsompolissen waarbij wordt belegd in beleggingsfondsen en zodoende het eindkapitaal afhankelijk is van de toekomstige fund-performance, zijn zo ondoorzichtig mogelijk gemaakt. (…) Uit de offertes voor deze koopsompolissen blijkt vaak niet hoeveel van het gestorte bedrag daadwerkelijk wordt belegd, en welk gedeelte als kosten door de verzekeraar worden ingehouden. Hetzelfde geldt voor de maandelijkse premiestorting. (…).

Het bepalen van de kostenstructuur is zo complex omdat verzekeringsmaatschappijen de polissen zoveel als mogelijk ondoorzichtig en onvergelijkbaar maken. (…).”

Ten aanzien van de kosten en het rendement van beleggingsverzekeringen heeft Boot geconcludeerd dat verzekeraars meestal niet vermelden welk gedeelte van de ingelegde premie of koopsom nu daadwerkelijk wordt belegd en welk gedeelte als kosten wordt ingehouden. Volgens Boot is de verzekeringnemer aangewezen op volharding tijdens telefoongesprekken of het uitvoeren van berekeningen. Over telefoongesprekken met enkele verzekeraars schrijft Boot het volgende:67

“Bij Delta Lloyd bleken de kosten zonder veel problemen te achterhalen. Bij Nationale Nederlanden daarentegen was het een werkelijke ‘challenge’ om niet met een kluitje in het riet te worden gestuurd. Amev stuurde ons na telefonisch contact een keurig overzicht. Hierop stond overigens de niet zo vreugdevolle mededeling dat gedurende de eerste 5 jaar van onze premieregeling 40.5% van de premie als eerste kosten moeten worden beschouwd. Tevens bleek f 12.50 per maand aan poliskosten te moeten worden voldaan. Voor enige vermakelijke, maar tevens veelzeggende, citaties aangaande de telefoon gesprekken die werden gevoerd, verwijzen wij naar paragraaf 3.4.68 Over het algemeen is het zo dat zelfs inspecteurs, zij die met de cliënt de polis afsluiten, geen idee hebben van de kosten die de maatschappij inhoudt. Dit betekent dat er naar “het kantoor” moet worden gebeld; door de cliënt wel te verstaan.”

Naar aanleiding van het onderzoeksrapport van Boot zijn in december 1995 in de Tweede Kamer vragen gesteld aan de minister van Financiën. Volgens de minister werd de Nederlandse (levens-)verzekeringsmarkt echter gekenmerkt door een hoge graad van concurrentie tussen aanbieders, waardoor een marktbreed te hoog kostenniveau “niet aannemelijk” was. Ook bestond volgens de minister in zo’n markt “geen reden” om te komen tot een convenant met de branche over een maximum kostenpercentage.69 Dat dit een inschattingsfout van de minister is geweest, blijkt wel uit het feit dat een dergelijk convenant in 2008 alsnog nodig werd geacht: na aanbeveling van de Ombudsman Financiële Dienstverlening zijn in 2008 compensatieregelingen tot stand gekomen, waarin wél een maximum kostenpercentage is opgenomen (randnummer 2.6 hiervoor en randnummer 4.101 hierna). De minister van Financiën vond (bij nader inzien) de aanbeveling, met daarin de kostenmaximering, in 2008 wél “een belangrijke eerste stap in het oplossen van de problemen van beleggingsverzekeringspolishouders” (randnummer 4.102 hierna).

De Ombudsman Levensverzekering heeft ook in zijn jaarverslag over het jaar 1995 opgemerkt dat de polishouder in veel gevallen pas met de kosten van de verzekering wordt geconfronteerd op het moment dat hij het door hem gesloten verzekeringscontract wil beëindigen of aanpassen:70

“(…) Bij verzekeringen in beleggingseenheden – wordt hij [de polishouder, A-G] op zo’n moment geconfronteerd met een beleggingsoverzicht waaruit een voor betrokkene onverwacht forse kostenpost blijkt. Ook kan dan pas blijken dat voor een bepaalde periode een niet onbelangrijk deel van de overeengekomen premie niet wordt belegd maar dient voor delging van gemaakte kosten en voor risicodekking.

Met de sterke opkomst van verzekeringen in beleggingseenheden wordt niet alleen meer over de hoogte van afkoopwaarden geklaagd, maar ook over de hoogte van de door maatschappijen in rekening gebrachte kosten en het niet geïnformeerd zijn daarover, noch door de maatschappij, noch door de tussenpersoon.”

De Ombudsman heeft daarnaast benadrukt dat hij in vrijwel elk jaarverslag (sinds 1971) een pleidooi houdt voor meer en betere voorlichting bij het afsluiten van levensverzekeringen, wat hij de achilleshiel van het levensverzekeringsbedrijf noemt:71

“De Ombudsman heeft vrijwel in elk van de inmiddels verschenen 24 verslagen van werkzaamheden een pleidooi gehouden voor meer en betere voorlichting bij het afsluiten van levensverzekeringen. Dat dit punt na 25 jaar ondanks verbeteringen nog steeds actueel is, tekent de weerbarstigheid van de materie en toont ook de achilleshiel van het levensverzekeringsbedrijf.

Nog niet goed te beoordelen is hoe levensverzekeringsmaatschappijen en tussenpersonen omgaan met de Regeling Informatieverstrekking Verzekeringnemers 1994, de op grond van Europees consumentenbeleid ingevoerde informatieplicht voor verzekeraars. De eerste voorzichtige indruk is, dat juist op het punt van de informatieplicht ten aanzien van afkoopwaarden de teugels nog moeten worden aangetrokken.”

In september 1996 is in de Tweede Kamer de vraag gesteld of verzekeraars op basis van de RIAV 1994 ook verplicht zijn om inzicht te geven in de opbouw van de kosten die de verzekeraar bij de samenstelling van het financiële product maakt.72 De minister van Financiën heeft op deze vraag ‘nee’ geantwoord, ondanks de jarenlange kritiek van de Ombudsman Levensverzekering op dit punt:73

“De Regeling informatieverstrekking aan verzekeringnemers 1994 is gebaseerd op artikel 51 van de Wet toezicht verzekeringsbedrijf 1993 en vloeit voort uit de derde schadeverzekerings- en de derde levensverzekeringsrichtlijn. De regeling regelt de (pre)contractuele verhouding tussen de verzekeraar en de verzekeringnemer. Verzekeraars zijn, evenmin als de producenten van andere (financiële) producten niet verplicht inzicht te geven in de kostenstructuur.”

In 1996 heeft het Verbond van Verzekeraars74 – nadat de Verzekeringskamer75 (thans opgegaan in De Nederlandsche Bank) daar sinds 1993 op had aangedrongen – een gedragscode opgesteld voor informatieverstrekking over beleggingsrendement en beleggingsrisico van onder meer beleggingsverzekeringen (de Code Rendement en Risico 1996, hierna: de ‘CRR 1996’). De CRR 1996 gold vanaf 1 januari 199776 en had het volgende doel:77

“Door toepassing van de Code moet de (adspirant)koper van het produkt inzicht krijgen in de wijze waarop rendement en risico van beleggingen van invloed zijn op toekomstige uitkeringen uit spaarkasovereenkomsten en individuele kapitaalverzekeringen.”

In de toelichting bij de CRR 1996 stond dat de consument bij het maken van zijn keuze voor de verzekering een relevante voorstelling nodig heeft van de mogelijke uitkomsten. Daarom moesten verzekeraars minstens twee voorbeelden van uitkomsten (voorbeeldkapitalen) geven, uitgaande van mogelijk te behalen rendementen:78

“Het levensverzekerings- en spaarkasbedrijf biedt de consument produkten aan voor de verzorging van financiële zekerheid op lange termijn. De mate waarin financiële zekerheid kan worden verkregen is onzeker voor zover het bedrag van de uiteindelijke uitkering, in de vorm van een kapitaal al dan niet bestemd voor een vervolgens te kopen lijfrente, niet kan worden gegarandeerd. De uitkering kan immers variëren afhankelijk van de opbrengsten die voor de verzekerde worden behaald op de belegde premies of spaargelden. De consument heeft voor de koopbeslissing dus een relevante voorstelling nodig van de mogelijke uitkomsten. Daarom worden voorbeelden berekend uitgaande van mogelijk te behalen rendementen. De te gebruiken rendementen dienen een zinvolle weerspiegeling te zijn van de aard van de beleggingen en met name ook van de daaraan verbonden risico’s voor zover die voor rekening van de verzekerde komen.

Het geven van verantwoorde voorlichting omtrent te verwachten rendementen en voorbeelden is allereerst de eigen verantwoordelijkheid van iedere aanbieder. Gezien het grote belang voor de consument is een Code gewenst. Aldus ontstaat een standaardisatie van begrippen en te verschaffen informatie.”

Op grond van de CRR 1996 dienden verzekeraars in elke communicatie standaard te vermelden dat aan de gegeven voorbeelden géén rechten kunnen worden ontleend, de gebruikte rendementen géén garantie voor de toekomst inhouden en de toekomstige rendementen jaarlijks kunnen fluctueren en kunnen afwijken van de in de voorbeelden genoemde rendementen.79

De minister van Financiën heeft de CRR 1996 vanuit het oogpunt van consumentenbelang positief gewaardeerd. Volgens de minister werd het in brede kring noodzakelijk geacht dat consumenten voor het aanschaffen van een beleggingsverzekering over de risico’s daarvan zouden worden geïnformeerd:

“De laatste jaren worden er steeds meer levensverzekeringsproducten aangeboden waarbij het rendementsrisico direct door de verzekeringnemer wordt gelopen. Vanwege deze ontwikkeling werd het in brede kring noodzakelijk geacht dat in informatieverstrekking aan de consument de risico’s die voor hem aan dergelijke levensverzekeringsproducten zijn verbonden voldoende worden belicht. In dit verband is recent door het Verbond van Verzekeraars de gedragscode rendementsprognoses vastgesteld [de CRR 1996, A-G]. In deze gedragscode wordt een aantal eisen geformuleerd waaraan informatieverstrekking aan de consument betreffende de genoemde producten moet voldoen. (…) het doel van deze gedragscode [is] de consument inzicht te verschaffen in de wijze waarop rendement en risico van beleggingen van invloed zijn op toekomstige uitkeringen uit levensverzekeringen en spaarkasovereenkomsten. Deze gedragscode wordt door ondergetekende vanuit het oogpunt van consumentenbelang positief gewaardeerd. Het kabinet acht het wenselijk om, los daarvan, te bezien of er aanleiding bestaat om aan alle op de Nederlandse markt actieve levensverzekeraars bepaalde voorschriften te geven die noodzakelijk zijn voor een goed begrip van de wezenlijke bestanddelen van de verzekeringsovereenkomst.”

Er is echter ook kritiek geuit op de CRR 1996, onder meer door een oud-bestuurslid van de Verzekeringskamer (de heer Kool, hierna: ‘Kool’):80

“De PVK [Pensioen- en Verzekeringskamer, A-G] was, en is dat naar ik aanneem nog steeds, een voorstander van zelfregulering door de bedrijfstak waar dat gewenst en mogelijk is. De bedrijfstak is door het ragfijne samenspel van relatief beperkte regelgeving, zelfdiscipline, zelfregulering en normatief toezicht groot geworden en gezond gebleven. Het door Europa warende dogma van de volledige concurrentie, ook wel marktwerking genoemd, betekende een rem op bepaalde vormen van zelfregulering en een aantal maatschappijen had ook niet zo veel zin meer in vormen van zelfregulering die in hun ogen het eigen ondernemerschap te veel aantasten. Dat moge zo zijn, maar als de keuze gaat tussen opgelegde regelgeving en zelfregulering is de keuze snel gemaakt. (…).

Het was allemaal niet zo eenvoudig, maar, om een lang verhaal kort te houden, er kwam zelfregulering verwoord in een gedragscode (…). Het was ongetwijfeld een goede poging, maar toch al heel snel kwam er forse kritiek van overheid, maatschappelijke organisaties en consumenten op de werking en de naleving van de Code. Sommige verzekeraars hadden moeite met het onderschrijven van de Code en deden dat dan ook niet. In de bedrijfstak werd fors ‘gediscussieerd’ over de wijze waarop collega-maatschappijen, concurrenten dus, de Code interpreteerden. (…).”

De Ombudsman Levensverzekering heeft in zijn jaarverslag over het jaar 1996 wederom gehamerd op meer en betere voorlichting bij het sluiten van levensverzekeringen, onder meer ten aanzien van factoren die van invloed zijn op het eindresultaat van het contract. Reeds in zijn “Woord vooraf” staat onder meer het volgende:81

“Kwalitatief zijn mijn ervaringen bij de klachtbehandeling ook over 1996 zodanig, dat ik als immer moet (blijven) hameren op het aanbeeld [lees: aambeeld, A-G] van meer en betere voorlichting bij het sluiten van levensverzekeringen. Ik acht het van wezenlijk belang dat de consument bij het sluiten van een levensverzekering met een spaar- of beleggingselement niet alleen op bevattelijke wijze wordt geïnformeerd over die aspecten van de overeenkomst, die tot teleurstelling kunnen leiden bij tussentijdse beëindiging, maar ook over zaken die de polishouder inzicht geven in de factoren die hun invloed doen gelden op het eindresultaat van het contract.

Mijn in het 25ste verslag gegeven ‘voorzichtige’ indruk, dat voor wat betreft de uitvoering door verzekeraars van de ‘Regeling Informatieverstrekking aan verzekeringnemers 1994’ de teugels nog strakker moeten worden aangetrokken, vindt – helaas – steeds meer bevestiging in de voorgelegde dossiers. Het kan uiteraard niet zo zijn dat deze Regeling door sommige verzekeraars zo wordt geïnterpreteerd dat zij in de praktijk niet of nauwelijks een toegevoegde waarde heeft ten opzicht[e] van de situatie voor 1 juli 1994.”

Om teleurstelling over de hoogte van de uitkering zoveel mogelijk te voorkomen, moeten consumenten volgens de Ombudsman inzicht krijgen in het deel van de betaalde premie dat bestemd is voor kosten en risicodekking. Volgens de Ombudsman wordt de consument dan pas compleet voorgelicht:82

“Om deze teleurstelling [over de hoogte van de uitkering op de einddatum, A-G] te voorkomen en als aanvullend instrument om aan de consument duidelijk te maken dat een levensverzekering meer is dan een simpele spaar- of beleggingsrekening, moet derhalve inzicht worden verschaft in het deel van de betaalde premies dat bestemd is voor kosten en risicodekking en derhalve voor het fondsrendement niet meetelt (zie ook mijn pleidooi in het 25ste verslag van werkzaamheden pagina 19). Eerst dan wordt de consument compleet voorgelicht.”

Ook in 1997 gaan veel klachten die bij de Ombudsman Levensverzekeringen worden ingediend over de hoogte van de afkoop- en premievrije waarde. Deze klachten kunnen volgens de Ombudsman worden vermeden door betere informatievoorziening, onder meer ten aanzien van de kostenstructuur:83

“Veel klachten over de consequenties van tussentijdse beëindiging kunnen vermeden worden door de verzekeringsconsument die een levensverzekering met een spaar- of beleggingselement afsluit, daarover duidelijke, nauwkeurige en inzichtelijke informatie op schrift te verstrekken. Het liefst in de vorm van een schema waaruit de ontwikkeling van de afkoopwaarde blijkt gedurende de looptijd van de te sluiten verzekering. Omdat gezien de wijze van verkoop de kosten van een levensverzekering aanzienlijk zijn indien deze worden afgezet tegen de waarde van de verzekering na een relatief korte bestaansduur, lijkt het verstandig daarbij ook enige toelichting te geven op de kostenstructuur.”

In april 1998 heeft de Verzekeringskamer een onderzoeksrapport uitgebracht, getiteld “Informatieverstrekking aan verzekeringnemers”.84 In de samenvatting van het rapport staat onder meer dat als belangrijkste knelpunten van de RIAV 1994 naar voren komen dat de informatie over de afkoop- en premievrije waarde doorgaans onvoldoende volledig is en dat de wettelijk verplichte informatie over diverse aspecten verspreid staat over verschillende informatiebronnen.85

Over de wezenlijke kenmerken van het verzekeringsproduct waarover verzekeraars op grond van de RIAV 1994 géén informatie hoefden te geven, zoals de kosten en het beleggingsrisico, heeft de Verzekeringskamer het volgende geschreven:86

“Daarnaast is geïnventariseerd welke informatie wordt verstrekt over wezenlijke kenmerken van het verzekeringsproduct, waarover in de Regeling [de RIAV 1994, A-G] geen voorschriften zijn gegeven. De voor de polishouder relevante informatie over een (voorbeeld)eindwaarde, het beleggingsrisico en de beleggingskosten is vaak niet of nauwelijks te vinden in de aangeboden schriftelijke informatiebronnen. Bij 95% van de traditionele levensverzekeringen en 44% van de beleggingsverzekeringen is niet duidelijk of de in rekenvoorbeelden getoonde bedragen na aftrek van alle relevante kosten luiden. Een indicatie van het beleggingsrisico ontbreekt bij 53% van de beleggingsverzekeringen. Bij 72% van de beleggingsverzekeringen is het totaal van aan- en verkoopkosten, switchkosten, beheerskosten en overige kosten zoals administratie- en poliskosten niet vermeld.”

Volgens de Verzekeringskamer was er ruimte en aanleiding om de RIAV 1994 aan te scherpen:87

“Uit de juridische studie blijkt dat binnen het kader van de Europese verzekeringsrichtlijnen ruimte voor aanscherping van de Regeling [de RIAV 1994, A-G] bestaat. Deze ruimte is in Nederland nog ongebruikt gelaten. Het gaat dan met name om het voorschrift dat voor verzekeringsproducten duidelijke en nauwkeurige informatie over de afkoop- en premievrije waarde en over de kosten ten laste van de verzekeringnemer verstrekt dient te worden, en om het voorschrift dat voor beleggingsverzekeringen geen onrealistische verwachtingen mogen worden geschapen.

Op basis van de resultaten van het onderzoek meent de Verzekeringskamer dat er aanleiding is voor de wetgever de Regeling informatieverstrekking aan verzekeringnemers 1994 aan te passen.”

Na het verschijnen van het onderzoeksrapport heeft de minister van Financiën aan de Tweede Kamer laten weten dat het wenselijk is dat de informatieverstrekking door verzekeraars wordt verbeterd:88

“In het licht van de onderzoeksresultaten en het advies van de Verzekeringskamer, en ook gelet op (…) onderzoeken van Consumentenbond en Verbond van Verzekeraars, is het wenselijk dat de informatieverstrekking wordt verbeterd. Centraal staat dat de informatie die gegeven wordt aan verzekeringnemers volledig, overzichtelijk en vergelijkbaar moet zijn. In geval van verzekeringen met een beleggingscomponent zal de verzekeringnemer inzicht moeten hebben in de kosten die zijn rendement beïnvloeden en het risico dat is verbonden aan het product dat hij afneemt en zich een beeld moeten kunnen vormen ten opzichte van andere aanbieders.

(…)

Tegen deze achtergrond wordt van overheidswege een aantal stappen gezet:

- De Regeling informatieverstrekking zal worden aangepast. Dit is wenselijk, omdat deze het juridisch kader geeft waarmee een «level playing field» gecreëerd wordt voor alle in Nederland actieve verzekeraars en waarmee recht wordt gedaan aan de positie van de individuele consument. Elementen als rechtszekerheid en handhaving spelen daarbij een belangrijke rol. De elementen zoals de Verzekeringskamer deze schetst in haar advies dienen hierbij als uitgangspunt.

- (…).”

Nadat er in de loop van 1997 in toenemende mate kritiek van overheid, maatschappelijke organisaties en consumenten op de werking en de naleving van de CRR 1996 was geuit, heeft het Verbond van Verzekeraars de werking van de CRR 1996 geëvalueerd. Dit heeft ertoe geleid dat het Verbond van Verzekeraars de CRR 1996 in april 1998 heeft vervangen door de Code Rendement en Risico 1998 (hierna: de ‘CRR 1998’), die per 1 oktober 1998 in werking is getreden.89

Ten opzichte van de CRR 1996 (randnummer 4.24 hiervoor), is het doel van de CRR 1998 in die zin gewijzigd c.q. geherformuleerd dat consumenten nu “op een begrijpelijke wijze” een “helder” inzicht moeten krijgen, niet alleen in de wijze waarop rendement en risico van beleggingen van invloed zijn op toekomstige uitkeringen, maar ook in de aard van het product. Dit blijkt uit hoofdstuk I van de CRR 1998 (“Algemene bepalingen”):

“Art. 02. - Het doel van de Code is om consumenten op een begrijpelijke wijze een helder inzicht te geven in de aard van het produkt en de wijze waarop rendement en risico van beleggingen van invloed zijn op toekomstige uitkeringen.”

Op grond van de CRR 1998 dienden verzekeraars ten minste drie voorbeelden (voorbeeldkapitalen) te geven van mogelijk te behalen (netto) uitkeringen, in plaats van de vereiste twee voorbeelden op grond van de CRR 1996 (randnummer 4.25 hiervoor). De voorbeeldkapitalen moesten zijn gebaseerd op (i) het gemiddeld historisch fondsrendement, (ii) het gemiddeld historisch fondsrendement verminderd met een ‘afslag’90 en (iii) een jaarlijks vast te stellen standaardfondsrendement.91 Het gemiddeld historisch rendement werd berekend op grond van, kort gezegd, de rendementen van de laatste twintig jaar. Hierover heeft Kool, het oud-bestuurslid van de Verzekeringskamer, het volgende opgemerkt:92

“Dat verzekeraars graag voorbeeldkapitalen wilden laten zien, die berekend waren op basis van die twintig jaar, is geen verrassing. Op enkele jaren na zijn er met name op aandelen in de twintig jaar voorafgaande aan 2000 hoge tot zeer hoge rendementen behaald. Dat leidde tot exorbitante, doch leuk ogende voorbeeldkapitalen en dat leidde bij velen weer tot grote gulden-/eurotekens in de ogen. (…)

Maar, kunnen de aanhangers van het tonen van voorbeeldkapitalen op basis van het gemiddeld historisch fondsrendement zeggen: ‘Er moesten toch ook voorbeeldkapitalen worden getoond op basis van het gemiddeld historisch fondsrendement na afslag en op basis van het standaardfondsrendement?’ Ja, dat is waar, maar waarom voorbeeldkapitalen laten zien die zich waarschijnlijk niet zullen manifesteren?”