Rechtbank Amsterdam, 12-01-2022, ECLI:NL:RBAMS:2022:13, C/13/692164 / HA ZA 20-1089

Rechtbank Amsterdam, 12-01-2022, ECLI:NL:RBAMS:2022:13, C/13/692164 / HA ZA 20-1089

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 12 januari 2022

- Datum publicatie

- 14 januari 2022

- ECLI

- ECLI:NL:RBAMS:2022:13

- Zaaknummer

- C/13/692164 / HA ZA 20-1089

Inhoudsindicatie

Uitspraak

vonnis

vonnis

Afdeling privaatrecht

zaaknummer / rolnummer: C/13/692164 / HA ZA 20-1089

Vonnis van 12 januari 2022

in de zaak van

[eiser] ,

wonende te [woonplaats] ,

eiser,

advocaat: eerst mr. V. van Oosteren, nu mr. J.H. Fellinger te Amsterdam,

tegen

de naamloze vennootschap

HEINEKEN HOLDING N.V.,

gevestigd te Amsterdam,

gedaagde,

advocaat: mr. M.H.C. Sinninghe Damsté te Amsterdam.

Partijen zullen hierna [eiser] en Heineken worden genoemd.

1 De procedure

Het verloop van de procedure blijkt uit:

- -

-

de dagvaarding van 21 oktober 2020, met producties;

- -

-

de conclusie van antwoord, met producties;

- -

-

het tussenvonnis van 7 juli 2021, waarbij een mondelinge behandeling van de zaak is bepaald;

- -

-

het proces-verbaal van de mondelinge behandeling van 25 november 2021, met de daarin vermelde akte indiening aanvullende producties tevens houdende aanvulling grondslag, tevens houdende wijziging eis, met producties.

Als laatste is bepaald dat vonnis zal worden gewezen.

2 Inleiding

In deze zaak gaat het om de vraag of [eiser] door Heineken moet worden erkend als eigenaar van aandelen Heineken. Volgens [eiser] is hij eigenaar van een zogenaamd CF-stuk, waarin aandelen Heineken zijn belichaamd. Hij heeft dat CF-stuk als kind gekregen, is dit daarna uit het oog verloren en heeft het in 2017 bij het opruimen van de zolder van zijn moeder weer gevonden. Volgens Heineken kan dat niet kloppen, omdat CF-stukken vroeger alleen tussen bepaalde professionele partijen werden uitgewisseld en omdat ze inmiddels allemaal zijn vervangen door aandelen op naam. De slotconclusie is dat [eiser] niet als eigenaar van het CF-stuk kan worden aangemerkt en dat hij dus ook niet als eigenaar van de daarin belichaamde aandelen Heineken moet worden aangemerkt.

3 De feiten

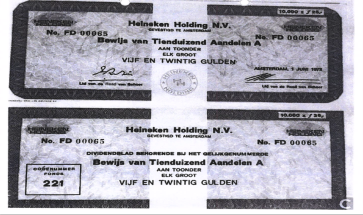

[eiser] is bezitter van onderstaand stuk, waarop staat dat het een bewijs is van 10.000 aandelen A aan toonder in Heineken, elk groot fl. 25,-. Het stuk vermeldt als volgnummer 65. Het stuk wordt hierna aangeduid als het CF-stuk.

CF-stukken zijn een vorm van aandeelbewijs aan toonder uitgegeven door rechtspersonen die deze stukken konden uitgeven. CF-stukken werden geadministreerd door het Centrum voor Fondsenadministratie (hierna: het CF). Met de introductie van CF-stukken werd beoogd de uitkering van dividenden door rechtspersonen aan de rechthebbenden op dividend te vergemakkelijken. Betaling van dividenden door rechtspersonen vond plaats aan het CF, die de dividenden verder doorbetaalde aan de bewaarders van de dividendbladen. De bewaarders betaalden het ontvangen dividend door aan degenen die volgens hun administratie de rechthebbenden op het dividend waren.

Heineken heeft in de periode van 1972 tot en met 1995 3.911 CF-stukken laten drukken, die elk 10.000 aandelen Heineken belichaamden. De CF-stukken werden genummerd vanaf 1 tot en met 3.911. Van deze CF-stukken zijn er 986 in omloop gebracht en op de beurs verhandeld. Heineken heeft na het laten drukken CF-stukken in bewaring gegeven bij ABN AMRO Bank N.V. (hierna: ABN AMRO). ABN AMRO was aangesloten bij het CF, waardoor zij deel kon uitmaken van het CF-systeem. De overige CF-stukken zijn niet door Heineken voor verhandeling in omloop gebracht en belichaamden geen geplaatste of uitstaande aandelen in het kapitaal van Heineken. Zij werden ondergebracht in zogenaamde NUS (Niet Uitstaande Stukken)-depots.

De administratie van CF-stukken door het CF vond plaats met toepassing van het CF-reglement. In dit reglement (versie 1974) stond dat uitgevende instellingen verplicht waren om CF-stukken slechts verkrijgbaar te stellen bij houders van een depot in de betrokken fondsensoort. Houders van een depot waren verplicht om CF-stukken slechts af te geven aan andere houders van een depot, bewaarders of de betrokken uitgevende instelling. Bewaarders waren op hun beurt verplicht CF-bladen slechts af te geven aan een andere bewaarder, een houder van een depot in de betrokken fondsensoort of de betrokken uitgevende instelling. Verder waren houders van een depot en bewaarders verplicht een administratie bij te houden, waaruit voor ieder door hen afgegeven of in ontvangst genomen CF-stuk of CF-blad bleek wanneer en aan wie het was afgegeven. In het reglement stond verder dat de posities in CF-bladen en CF-stukken dagelijks in de administratie van het CF werden vastgelegd. Daarnaast was in het reglement opgenomen dat indien het CF of een deelnemer een onjuistheid in de administratie van het CF of in een door het CF opgegeven positie bemerkte, zij verplicht waren de overige betrokkenen daarvan terstond in kennis te stellen.

Op 15 juli 1977 is de Wet giraal effectenverkeer (hierna: Wge) in werking getreden. Met invoering van deze wet werd een systeem van girale levering van effecten (waaronder aandelen aan toonder) geïntroduceerd. Ook door Heineken uitgegeven CF-stukken werden in het systeem van de Wge opgenomen.

Heineken heeft op 4 mei 1998 haar statuten gewijzigd. In de gewijzigde statuten is bepaald dat alle uitgegeven aandelen A aan toonder worden belichaamd in één aandeelbewijs en dat Heineken dit aandeelbewijs ten behoeve van de rechthebbenden tot de erdoor belichaamde aandelen liet bewaren door het centraal instituut in de zin van de Wet giraal effectenverkeer, Necigef. In de gewijzigde statuten was ook een overgangsbepaling opgenomen, die inhield dat de nog uitstaande bewijzen van aandelen A aan toonder, tot het nominale bedrag werden bijgeschreven op het aandeelbewijs tegen inlevering van de CF-stukken. Rechten op dividend en andere uitkeringen die zijn verbonden aan aandelen aan toonder konden op grond van de gewijzigde statuten na 31 augustus 1998 alleen worden uitgeoefend indien de desbetreffende aandelen aan toonder op de hiervoor bedoelde wijze waren ingeleverd.

De eerste bijschrijving van aandelen op het in de statuten bedoelde aandeelbewijs (het verzamelbewijs) vond plaats op 5 mei 1998.

ABN AMRO heeft, na deze bijschrijving op het verzamelbewijs, in 1999 in opdracht van Heineken CF-stukken vernietigd. Volgens door ABN AMRO genoteerde gegevens zijn op 1 maart 1999 de CF-stukken met nummers 1 tot en met 772 en 912 tot en met 1125 vernietigd.

Door opeenvolgende splitsingen van aandelen in de diverse statutenwijzigingen vertegenwoordigen CF-stukken van 10.000 aandelen met een nominale waarde van fl. 25,- inmiddels 78.125 aandelen met een nominale waarde van EUR 1,60.

Bij statutenwijziging van 26 april 2005 is de in de statuten opgenomen overgangsbepaling voor de inwisseling van fysieke aandelen aan toonder in Heineken geschrapt.

Heineken heeft in april 2012 haar gehele aandelenkapitaal omgezet in aandelen op naam. Zij heeft hiervoor als eerste op 23 april 2012 door middel van een overeenkomst met onder andere Necigef (inmiddels Euroclear Nederland genaamd) de aandelen die werden belichaamd door het verzamelbewijs omgezet in aandelen op naam. Vervolgens is het gehele aandelenkapitaal van Heineken bij statutenwijziging van 25 april 2012 op naam gesteld. Alle aandelen die werden belichaamd door het verzamelbewijs zijn in het aandeelhoudersregister van Heineken op naam van Euroclear Nederland gezet.

[eiser] heeft in 2017 contact gezocht met ABN AMRO ter bepaling van de waarde van het door hem gehouden CF-stuk.