Rechtbank Oost-Brabant, 18-01-2023, ECLI:NL:RBOBR:2023:215, C/01/372464 / HA ZA 21-456

Rechtbank Oost-Brabant, 18-01-2023, ECLI:NL:RBOBR:2023:215, C/01/372464 / HA ZA 21-456

Gegevens

- Instantie

- Rechtbank Oost-Brabant

- Datum uitspraak

- 18 januari 2023

- Datum publicatie

- 18 januari 2023

- ECLI

- ECLI:NL:RBOBR:2023:215

- Zaaknummer

- C/01/372464 / HA ZA 21-456

Inhoudsindicatie

Bestuurdersaansprakelijkheid (Beklamel). Valt bestuurder een persoonlijk verwijt te maken wanneer hij een dag voor de start van een festival nieuwe verplichtingen aangaat terwijl de weersverwachtingen slecht zijn?

Uitspraak

Civiel recht

Zittingsplaats Eindhoven

Zaaknummer: C/01/372464 / HA ZA 21-456

Vonnis van 18 januari 2023

in de zaak van

PROMEON LEISURE SECURITY B.V.,

gevestigd en kantoorhoudende te Oirschot,

eisende partij,

hierna te noemen: Promeon,

advocaat: mr. D.B. Dubach te 's-Hertogenbosch,

tegen

[gedaagde] ,

wonende te [woonplaats] ,

gedaagde partij,

hierna te noemen: [gedaagde] ,

advocaat: mr. R. Bosman te Rotterdam.

1 De procedure

Het verloop van de procedure blijkt uit:

- het tussenvonnis van 5 januari 2022 met de daarin genoemde processtukken; - de aantekeningen van de griffier van de mondelinge behandeling van 17 november 2022 en de schriftelijke spreekaantekeningen die aan de zijde van Promeon zijn voorgedragen.

Ten slotte is vonnis bepaald.

2 De feiten

Promeon is een onderneming die zich onder andere bezighoudt met evenementenbeveiliging.

Op 15 maart 2019 is de Stichting [naam stichting A] (hierna: [naam stichting A] ) opgericht en is [gedaagde] in het bestuur als secretaris aangesteld. [naam stichting A] had ten doel met een driedaags festival in de zomer van 2019 de viering van het 200-jarig bestaan van de gemeente [plaats] te organiseren. De gemeente [plaats] heeft daarvoor een bedrag van € 200.000,00 aan [naam stichting A] beschikbaar gesteld.

Het bestuur vergaderde wekelijks aan de hand van terugkerende onderwerpen, hiervan zijn geen notulen opgesteld.

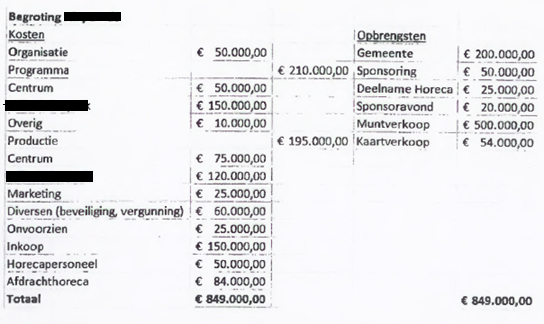

In de voorlopige begroting van [naam stichting A] van 7 mei 2019 staat dat zij uitging van € 565.000 aan kosten en € 295.000 aan opbrengsten (waaronder de bijdrage van de gemeente) waarin de inkomsten uit muntverkoop en kaartverkoop nog niet waren betrokken. Nadien is een nieuwe begroting door [naam stichting A] opgesteld waarin het volgende is opgenomen:

Op 1 juli 2019 zijn persoonlijke uitnodigingen voor het festival dat werd gehouden van 16 tot en met 18 augustus 2019 naar alle inwoners van [plaats] verstuurd.

De vergunning voor het festival is door de gemeente op 2 augustus 2019 aan [naam stichting A] verleend. Daarin worden diverse concrete maatregelen opgelegd. Op 6 en 8 augustus 2019 volgen nog twee aanvullingen op de vergunning onder andere met betrekking tot de inzet van beveiliging.

Op 2 augustus 2019 heeft Promeon een offerte gestuurd naar [naam stichting A] . De penningmeester van [naam stichting A] , de heer [naam penningmeester] (hierna: [naam penningmeester] ) heeft de offerte getekend retour gezonden. Op 10 augustus 2019 heeft [naam stichting A] een aanbetaling gedaan ter hoogte van € 17.617,60 inclusief btw (€ 14.560,00 exclusief btw) zijnde 50% van het door Promeon geoffreerde bedrag.

[naam stichting A] heeft de burgemeester en de wethouder van financiën op 8 augustus 2019 informeel in kennis gesteld van de cashflowproblemen omdat een aantal opdrachtnemers op voorhand (een deel van) hun facturen betaald wilden zien. Bestuursleden, dan wel hun bedrijven, hebben eigen vermogen aangewend om deze opdrachtnemers te kunnen betalen. Deze gelden zijn door [naam stichting A] terugbetaald.

Promeon heeft op 15 augustus 2019 twee nieuwe offertes aan [naam stichting A] doen toekomen. De ene offerte betrof beveiligingswerkzaamheden ter hoogte van € 38.284,43 inclusief btw.

De andere offerte was voor de inzet van verkeersregelaars. De kosten daarvan bedroegen € 8.367,47 inclusief btw. [gedaagde] heeft deze offertes dezelfde dag voor akkoord ondertekend en aan Promeon geretourneerd.

Op diverse plaatsen in [plaats] vonden uiteenlopende activiteiten plaats. Bepaalde activiteiten waren vrij toegankelijk. Voor andere activiteiten was een ticket vereist. Iedere inwoner van [plaats] kon met een per post ontvangen kortingscode online één gratis ticket aanvragen voor een activiteit op de vrijdag, zaterdag of zondag. Daarnaast kon zowel door iedereen een ticket worden gekocht. Op de locaties waar het festival plaatsvond kon alleen met consumptiemunten betaald worden.

Op 16, 17 en 18 augustus 2019 heeft het festival plaatsgevonden. In dit weekend heeft het veel geregend.

Op 19 augustus 2019 heeft [gedaagde] aan Promeon opdracht gegeven voor de inzet van een extra hondengeleider bij de afbouw van het festival.

Promeon heeft op 19 augustus 2019 een factuur ter hoogte van € 21.606,65 inclusief btw (€ 16.773,75 exclusief btw) waarop de aanbetaling in mindering was gebracht en een factuur ter hoogte van € 7.631,47 inclusief btw (€ 6.307,00 exclusief btw) naar [naam stichting A] verstuurd. Op 20 augustus 2019 heeft Promeon een derde factuur naar [naam stichting A] gestuurd ter hoogte van € 434,09 inclusief btw (€ 358,75 exclusief btw) in verband met de extra hondengeleider.

Naast externe bedrijven zijn door [naam stichting A] opdrachten verstrekt aan de eigen vennootschappen van de bestuursleden voor een bedrag van € 38.500,00. Deze facturen zijn voldaan.

Uit de totaalbalans van [naam stichting A] opgesteld na het festival blijkt dat de baten € 518.583 bedroegen en de kosten € 714.048. Er is een tekort ontstaan van € 195.465. De baten laten zich als volgt specificeren:

‘Ontvangen bijdragen projecten €

Horeca activiteiten 212.588

Horecadeelnemers 27.500

Overigen 30.000

Subsidie 200.000

Entreegelden 48.495

518.583’

[naam stichting A] heeft op 4 oktober 2019 15% van elk van de drie facturen van Promeon betaald, zijnde een totaalbedrag van € 4.450,83.

Op 15 januari 2020 heeft Promeon het faillissement van [naam stichting A] aangevraagd.

Bij beschikking van 31 januari 2020 heeft de rechtbank [naam stichting A] een voorlopige surseance van betaling verleend. Op 2 juni 2020 is dat omgezet naar een definitieve surseance van betaling.

De gemeenteraad van de gemeente [plaats] heeft beslist geen aanvullende bijdrage toe te kennen aan [naam stichting A] .

Op 6 oktober 2020 is [naam stichting A] in staat van faillissement verklaard. Uit het faillissementsverslag blijkt dat de fiscus een preferente vordering heeft van € 40.773,00 en er daarnaast 43 concurrente schuldeisers zijn voor een totaalbedrag van € 263.259,93.

Bij brief van 3 mei 2021 heeft Promeon [gedaagde] persoonlijk aansprakelijk gesteld als bestuurder van [naam stichting A] en hem gesommeerd € 29.492,86 (€ 25.221,38 openstaande facturen + € 3.199,76 rente + € 1.071,72 buitengerechtelijke kosten) binnen tien dagen te betalen.

[gedaagde] heeft elke aansprakelijkheid van de hand gewezen.

3 Het geschil

Promeon vordert - samengevat - veroordeling van [gedaagde] tot betaling van € 25.221,38, vermeerderd met wettelijke (handels)rente en kosten.

Promeon legt aan haar vordering ten grondslag dat [gedaagde] , als bestuurder van [naam stichting A] , onrechtmatig jegens haar heeft gehandeld. Enerzijds verwijt Promeon [gedaagde] dat hij namens [naam stichting A] op 15 en 19 augustus 2019 opdrachten tot beveiligingswerkzaamheden heeft gegeven terwijl hij wist of redelijkerwijze had behoren te weten dat [naam stichting A] haar verplichtingen jegens Promeon niet na zou kunnen komen. Anderzijds voert Promeon aan dat [gedaagde] bewerkstelligd heeft dat [naam stichting A] haar verplichtingen jegens Promeon niet na is gekomen doordat het bestuur gelden aan zichzelf heeft uitgekeerd ten kosten van Promeon.

[gedaagde] voert verweer. [gedaagde] concludeert tot niet-ontvankelijkheid van Promeon, dan wel tot afwijzing van de vorderingen van Promeon, met uitvoerbaar bij voorraad te verklaren veroordeling van Promeon in de kosten van deze procedure.

Op de stellingen van partijen wordt hierna, voor zover nodig, nader ingegaan.