TOP 2023/399 - Art. - De beursvennootschap, wat praktisch (nog) te doen met de Corporate Governance Code 2022 in 2023 en 2024

TOP 2023/399

TOP 2023/399 - Art. - De beursvennootschap, wat praktisch (nog) te doen met de Corporate Governance Code 2022 in 2023 en 2024

Gegevens

- Publicatie

- TOP 2023/399

- Auteurs

- mr. S. Rietveld, mr. H.C. Rutgers, mr. L.E. Stroeve

- Jaargang

- 2023

- Trefwoorden

- Corporate Governance Code, Beursvennootschap

Op 1 januari 2023 is de gewijzigde Corporate Governance Code in werking getreden. Beursvennootschappen hebben tot 31 december 2023 om hun organisatie en corporate governance documentatie aan te passen aan de herziene Code. In 2024 moet in het bestuursverslag over boekjaar 2023 worden gerapporteerd over deze implementatie. Bovendien wordt van beursvennootschappen verwacht dat zij de hoofdlijnen van de corporate governance structuur en de naleving van de gewijzigde Code als afzonderlijk agendapunt ter bespreking voorleggen aan de algemene vergadering in 2024. Met behulp van diverse overzichten kunnen beursvennootschappen nagaan hoe ver ze zijn met de implementatie van de herziene Corporate Governance Code 2022.

1. Inleiding

Inmiddels is al veel geschreven over de Corporate Governance Code (de ‘Code 2022’), die op 20 december 2022 door de Monitoring Commissie Corporate Governance Code (de ‘Commissie’) is gepubliceerd1 als actualisatie van de Corporate Governance Code 2016 (de ‘Code 2016’).2 Deze bijdrage is puur gericht op de praktijk, en bevat:

-

een visual, waarop – per thema – de veranderingen in de Code 2022 ten opzichte van de Code 2016 worden getoond (de ‘Visual’, zie bijlage I);

-

een overzicht, waaruit per gewijzigde Code 2022-bepaling blijkt welke wijzigingen zijn doorgevoerd, en wie welke specifieke acties dient te verrichten, en door wie (het ‘Overzicht’, zie bijlage II); en

-

een overzicht, waaruit blijkt welke (nieuwe) documenten op de website moeten worden gepubliceerd onder de Code 2022 (het ‘Website Overzicht’).3

Met behulp van de Visual, het Overzicht en het Website Overzicht kunnen beursvennootschappen4 nagaan hoe ver ze zijn met de implementatie van de Code 2022. Wij lichten de Visual, het Overzicht en het Website Overzicht hierna kort toe.

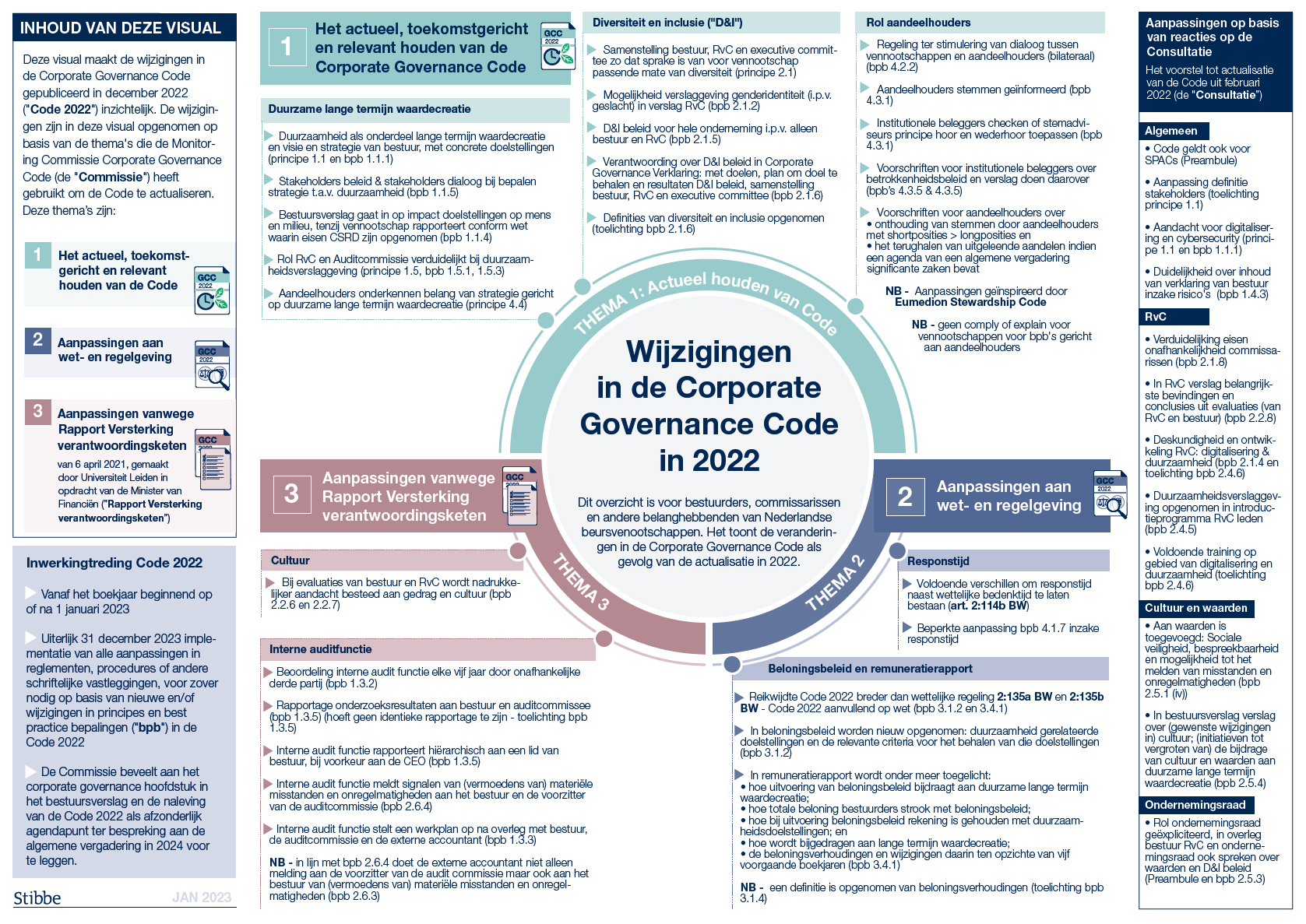

2. De Visual

De Visual kan dienen als een handvat voor bestuurders, commissarissen en andere belanghebbenden van Nederlandse beursvennootschappen bij de implementatie van de Code 2022. De Visual maakt de wijzigingen in de Code 2022 inzichtelijk, op basis van de thema’s die de Commissie heeft gebruikt om de Code 2016 te actualiseren. Die thema’s zijn:

-

het actueel, toekomstgericht en relevant houden van de Code: waaronder met name begrepen de onderwerpen: (i) duurzame langetermijnwaardecreatie; (ii) Diversiteit en Inclusie (‘D&I’); en (iii) de rol van de aandeelhouders;

-

aanpassingen aan wet- en regelgeving: waaronder de verhouding tussen de responstijd uit de Code 2016 en de wettelijke bedenktijd van art. 2:114b BW en aanpassingen in de principes en best practice bepalingen (‘bpb’s’) over bezoldiging in het licht van art. 2:135a en 2:135b BW; en

-

aanpassingen vanwege het Rapport Versterking verantwoordingsketen van de Universiteit Leiden van 6 april 20215 op het gebied van de interne auditfunctie en cultuur.

Ten slotte komen in de Visual enkele wijzigingen van de Code 2022 aan bod die het gevolg zijn van reacties op de consultatie van de Code.6

3. Het Overzicht

Het Overzicht is veel gedetailleerder en geeft weer welke principes en bpb’s in de Code 2022 zijn gewijzigd en wie per Code 2022-bepaling welke (nieuwe of aangepaste) acties moet ondernemen.7 Het Overzicht is door ons oorspronkelijk opgesteld in de vorm van een excelbestand. Voor deze bijdrage is het Overzicht, voor de leesbaarheid, in verschillende onderdelen opgeknipt.

De nieuwe of aangepaste acties zijn per Code 2022-bepaling in de linkerkolom weergegeven, doordat deze blauw zijn onderstreept. Het orgaan of de functionaris of betrokkene waarvan wordt verwacht dat die/deze actie onderneemt is in de rechterkolom geel gearceerd. Met een x zijn de andere betrokkenen weergegeven.

Aan dit Overzicht kan uiteraard een kolom worden toegevoegd waarin voor uw onderneming wordt verwerkt of/waar/hoe deze nieuwe of aangepaste acties zijn verwerkt in bepaalde regelingen, reglementen, procedures of anderszins ergens uit blijken.8

4. Het Website Overzicht

Uit het Website Overzicht blijkt eenduidig welke (nieuwe) verplichtingen er zijn onder de Code 2022 om documenten op de website te publiceren. De enige nieuwe verplichting ten opzichte van de Code 2016 is het publiceren op de website van het stakeholdersbeleid op hoofdpunten met betrekking tot duurzaamheid (bpb 1.1.5). Het Website Overzicht is onderverdeeld in publicatieverplichtingen voor de beursvennootschap zelf, de institutionele belegger en het administratiekantoor.

5. Timing

Inwerkingtreding Code 2022

In de Code 2022 is bepaald dat de Code 2022 in werking treedt vanaf het boekjaar beginnend op of na 1 januari 2023.9

Beursvennootschappen moeten de Code 2022 uiterlijk op 31 december 2023 in hun organisatie en corporate governance documentatie hebben verwerkt. In 2024 moet daarover in het bestuursverslag over boekjaar 2023 worden gerapporteerd. De Commissie beveelt beursvennootschappen verder aan dit hoofdstuk in het bestuursverslag over de hoofdlijnen van de corporate governance structuur en de naleving van de Code 2022 als afzonderlijk agendapunt ter bespreking aan de algemene vergadering in 2024 voor te leggen.

Inwerkingtreding Besluit inhoud bestuursverslag

Zoals ook met de Code 2016 het geval was, dient het Besluit inhoud bestuursverslag te worden gewijzigd om de Code 2022 aan te wijzen als gedragscode in de zin van art. 2:391 lid 5 BW.10 Daarmee krijgt de Code 2022 een wettelijke verankering en moet deze verplicht worden nageleefd. Het Besluit inhoud bestuursverslag verplicht ook tot het opnemen van een corporate governance verklaring in het bestuursverslag, waarin mededeling wordt gedaan over de naleving van de van toepassing zijnde corporate governance code gedurende het afgelopen boekjaar.11

Het Besluit van 20 september 2023 tot wijziging van het Besluit inhoud bestuursverslag (het ‘Besluit’) is op 13 oktober 2023 in het staatsblad gepubliceerd. In dit Besluit is de Code 2022 met ingang van 1 januari 2024 aangewezen als wettelijke gedragscode en is deze (met terugwerkende kracht) van toepassing op bestuursverslagen over boekjaren die beginnen op of na 1 januari 2023.12

6. Tot slot

Wij kunnen ons voorstellen dat beursvennootschappen op dit moment de aandacht niet enkel en alleen kunnen richten op de implementatie van de Code 2022. Beursvennootschappen staan immers met de nadere implementatie van de Europese Corporate Sustainability Reporting Directive (de ‘CSRD’)13 voor een veel grotere opgave. Op grond van de CSRD – die op 5 januari 2023 in werking trad – moeten veel beursvennootschappen namelijk reeds in het bestuursverslag over boekjaar 2024 verplicht rapporteren over een veelheid van Environmental, Social en Governance aspecten, en dat over de gehele waardeketen.14 De Code 2022 anticipeert in zekere zin op de CSRD, in het bijzonder door duurzame langetermijnwaardecreatie in de Code 2022 centraal te stellen, maar welbeschouwd is de implementatie van de Code slechts één van de vele stappen richting ‘CSRD-proof’.15 Wij hopen beursvennootschappen met de Visual, het Overzicht en het Website Overzicht behulpzaam te zijn met deze ‘Code-stap’.

Dit artikel is afgesloten op 31 oktober 2023.

VISUAL

OVERZICHT

Leeswijzer

* Dit overzicht geeft weer wie welke ‘nieuwe’ of aangepaste acties moet ondernemen op basis van de Code 2022: aangepaste of nieuwe acties zijn weergegeven in blauw onderstreepte tekst

* Het orgaan of de functionaris of de betrokkene die de actie moet ondernemen is weergegeven met een geel gearceerde x, de andere betrokkenen met een x

* De RvC heeft alleen een x als die wordt genoemd in het principe of de bpb (dus niet uit hoofde van de algemene taken van de RvC tot het houden van toezicht op het bestuur en het geven van advies aan het bestuur)

Legenda

RvB - Raad van Bestuur

RvC - Raad van Commissarissen

Vz RvC – Voorzitter Raad van Commissarissen

ExCo – Executive committee

Audit Cie – Audit commissie

Vz Audit Cie – Voorzitter audit commissie

Rem Cie – Remuneratie commissie

Int. Aud – Interne audit functie

OR – Ondernemingsraad

Ext. Acc – Externe accountant

Inst. Beleggers - Institutionele beleggers (pensioenfondsen, verzekeraars, beleggingsinstellingen, vermogensbeheerders)

|

Actie |

Vennootschap |

RvB |

RvC |

Stake holders |

|

Duurzame langetermijnwaardecreatie |

||||

|

Het bestuur is verantwoordelijk voor de duurzame langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming. De RvC houdt toezicht op het bestuur ter zake (principe 1.1 en toelichting op principe 1.1) |

|

x |

x |

|

|

Bij het bepalen van de strategie en het nemen van beslissingen, houdt het bestuur rekening met de effecten van het handelen van de vennootschap en de met haar verbonden onderneming op mens en milieu en weegt daartoe de in aanmerking komende belangen van de stakeholders. De RvC houdt toezicht op het bestuur ter zake (principe 1.1 en toelichting op principe 1.1) |

|

x |

x |

|

|

Ontwikkelen van een visie op duurzame langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming en formuleren van (i) een daarbij passende strategie en (ii) concrete doelstellingen ter zake. |

|

x |

|

|

|

Het tijdig betrekken van de RvC bij het formuleren van de strategie ter realisatie van duurzame langetermijnwaardecreatie. |

|

x |

x |

|

|

Toezicht houden op de wijze waarop het bestuur de strategie voor duurzame langetermijnwaardecreatie uitvoert (bpb 1.1.3) |

|

x |

x |

|

|

Visie toelichten in bestuursverslag op duurzame langetermijnwaardecreatie en de strategie ter realisatie daarvan en op welke wijze in het afgelopen boekjaar daaraan is bijgedragen. |

|

x |

|

|

|

Opstellen van een beleid op hoofdlijnen voor een effectieve dialoog met relevante stakeholders van de vennootschap om ervoor te zorgen dat bij het bepalen van de aspecten van de strategie die betrekking hebben op duurzaamheid de belangen van deze stakeholders worden meegenomen (bpb 1.1.5 en toelichting bij bpb 1.1.5) |

x |

x |

|

x |

|

Bereid zijn om de dialoog met elkaar aan te gaan (bpb 1.1.5) |

x |

x |

|

x |

|

Het faciliteren van een effectieve dialoog met relevante stakeholders van de vennootschap, tenzij deze dialoog naar het oordeel van het bestuur niet in het belang is van de vennootschap en de met haar verbonden onderneming (bpb 1.1.5) |

x |

x |

|

x |

|

Plaatsen van stakeholderbeleid op de website (bpb 1.1.5) |

x |

x |

|

|

|

© Stibbe |

||||

OVERZICHT

|

Actie |

RvB |

RvC |

Audit Cie |

Int. Aud |

Ext. Acc |

Derde partijen |

|

(Verantwoording over) risicobeheersing |

|

|

|

|

|

|

|

Inventariseren en analyseren van risico’s verbonden aan de strategie en de activiteiten van de vennootschap en de met haar verbonden onderneming. De inventarisatie en analyse dekt in ieder geval de strategische, operationele, compliance en verslaggevingsrisico's (bpb 1.2.1) |

x |

|

|

|

|

|

|

Monitoren en jaarlijks systematisch beoordelen van de opzet en werking van de interne risicobeheersings- en controlesystemen (bpb 1.2.3) |

x |

|

|

|

|

|

|

Verantwoording afleggen in het bestuursverslag over: |

x |

|

|

|

|

|

|

Verklaren in het bestuursverslag met een duidelijke onderbouwing dat: |

x |

|

|

|

|

|

|

Interne audit functie |

|

|

|

|

|

|

|

Jaarlijks beoordelen, na overleg met de Audit Cie, de wijze waarop de Int. Aud de taak uitvoert (bpb 1.3.2) |

x |

|

x |

x |

|

|

|

Ten minste vijfjaarlijks laten beoordelen functioneren Int. Aud door een onafhankelijke derde partij (bpb 1.3.2) |

x |

|

|

x |

|

x (onafhankelijke derde partij) |

|

Opstellen werkplan na overleg met het bestuur, Audit Cie en Ext. Acc, waarbij aandacht wordt besteed aan de interactie met de Ext. Acc (bpb 1.3.3) |

x |

|

x |

x |

x |

|

|

Rapporteren onderzoeksresultaten aan het bestuur en de Audit Cie en informeren Ext. Acc (bpb 1.3.5) |

x |

|

x |

x |

x |

|

|

Hiërarchisch rapporteren aan een lid van het bestuur, bij voorkeur aan de CEO (bpb 1.3.5) |

x |

|

|

x |

|

|

|

Rol van de RvC |

|

|

|

|

|

|

|

Toezicht houden op het beleid van het bestuur en de algemene gang van zaken in de vennootschap en de aan haar verbonden onderneming. Hierbij richt de RvC zich tevens op de effectiviteit van de interne risicobeheersings- en controlesystemen van de vennootschap en de integriteit en kwaliteit van de financiële- en duurzaamheidsverslaglegging (principe 1.5) |

x |

x |

|

|

|

|

|

© Stibbe |

OVERZICHT

|

Actie |

Vennootschap |

RvB |

RvC |

ExCo |

Audit Cie |

Int. Aud |

Ext. Acc |

Derde partijen |

|

Taken en verantwoordelijkheden van de Audit Cie |

|

|

|

|

|

|

|

|

|

Voorbereiden van de besluitvorming van de RvC voor over het toezicht op de integriteit en kwaliteit van de financiële- en duurzaamheidsverslaggeving van de vennootschap en op de effectiviteit van de interne risicobeheersings- en controlesystemen van de vennootschap, zoals bedoeld in bpb's 1.2.1 tot en met 1.2.3. Zij richt zich onder meer op het toezicht op het bestuur ten aanzien van: |

|

x |

x |

|

x |

x |

x |

x

|

|

Verslag uit brengen aan de RvC over de beraadslagingen en bevindingen. In dit verslag wordt in ieder geval vermeld: (i) (…) |

|

|

x |

|

x |

|

|

|

|

Samenstelling en omvang bestuur & toezicht en Beleid inzake Diversiteit en Inclusie (D&I beleid) |

|

|

|

|

|

|

|

|

|

Zorgen voor een zodanige samenstelling van het bestuur, de RvC en het ExCo (indien aanwezig) dat er sprake is van een voor de vennootschap passende mate van diversiteit op het gebied van deskundigheid, ervaring, competenties, overige persoonlijke kwaliteiten, geslacht of genderidentiteit, leeftijd, nationaliteit en (culturele) achtergrond (principe 2.1) |

x |

x |

x |

|

|

|

|

|

|

Opgave doen ten aanzien van elke commissaris in het RvC-verslag van: |

|

|

x |

|

|

|

|

|

|

Opstellen diversiteitsbeleid (D&I beleid) voor de onderneming met concrete, passende en ambitieuze doelen om een goede balans te bereiken in genderdiverisiteit en andere voor de vennootschap relevante aspecten van D&I voor wat betreft de samenstelling van het bestuur, RvC, ExCo (indien aanwezig) en subtop (bpb 2.1.5) |

x |

x |

x |

x |

|

|

|

|

|

Bepalen welke categorie werknemers in leidinggevende functies subtop is (bpb 2.1.5) |

x |

|

|

|

|

|

|

|

|

Vaststellen D&I beleid voor de samenstelling van het bestuur en RvC (bpb 2.1.5) |

|

x |

|

|

|

|

|

|

|

Vaststellen D&I beleid voor de samenstelling van het ExCo (indien aanwezig), subtop en het overige werknemersbestand na voorafgaande goedkeuring van de RvC (bpb 2.1.5) |

|

x |

x |

x |

|

|

|

|

|

© Stibbe |

OVERZICHT

|

Actie |

RvB |

RvC |

ExCo |

Vz

|

Audit Cie |

Rem Cie |

OR |

Derde partijen |

|

Samenstelling en omvang bestuur & toezicht en D&I beleid (vervolg) |

|

|

|

|

|

|

|

|

|

Toelichten D&I beleid en de uitvoering daarvan in de corporate governance verklaring. Hierbij wordt de volgende informatie opgenomen: |

x |

x |

x |

|

|

|

|

|

|

Indien een medezeggenschapsorgaan is ingesteld, wordt in het overleg tussen het bestuur, RvC en medezeggenschapsorgaan ook gesproken over: (…) |

x |

x |

|

|

|

|

x |

|

|

Benoeming, opvolging en evaluatie RvB & RvC |

|

|

|

|

|

|

|

|

|

Zorgdragen voor een formele en transparante procedure voor het benoemen en herbenoemen van bestuurders en commissarissen en voor een gedegen plan voor opvolging, in overeenstemming met het D&I beleid (principe 2.2) |

x |

x |

|

|

|

|

|

|

|

Ten minste jaarlijks evalueren, buiten aanwezigheid van het bestuur, van het eigen functioneren, het functioneren van de afzonderlijke commissies van de RvC en het functioneren van de individuele commissarissen en bespreken van de conclusies die aan de evaluatie worden verbonden. Daarbij wordt onder meer aandacht besteed aan: |

|

x |

|

|

x |

x |

|

|

|

De evaluatie zal periodiek onder begeleiding van een externe deskundige plaatsvinden (bpb 2.2.6) |

|

x |

|

|

|

|

|

x (externe deskundige) |

|

Het verslag van de RvC vermeldt: (…) iii. de belangrijkste bevindingen en conclusies van de evaluaties (bpb 2.2.8) |

|

x |

|

|

|

|

|

|

|

Alle commissarissen volgen een op de functie toegesneden introductieprogramma. Het introductieprogramma besteedt in ieder geval aandacht aan algemene financiële, sociale en juridische zaken, de financiële- en duurzaamheidsverslaggeving door de vennootschap, de specifieke aspecten die eigen zijn aan de desbetreffende vennootschap en haar ondernemingsactiviteiten, de cultuur en - indien aanwezig - de relatie met het medezeggenschapsorgaan en de verantwoordelijkheden van een commissaris (bpb 2.4.5) |

x |

x |

|

x |

|

|

x |

|

|

© Stibbe |

OVERZICHT

|

Actie |

RvB |

RvC |

Vz RvC |

Vz AuditCie |

Int. Aud |

OR |

Ext. Acc |

|

Cultuur |

|

|

|

|

|

|

|

|

Vormgeven van een cultuur die is gericht op duurzame langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming. De RvC houdt toezicht op de activiteiten van het bestuur ter zake (principe 2.5) |

x |

x |

|

|

|

|

|

|

Vaststellen waarden die bijdragen aan een cultuur gericht op duurzame langetermijnwaardecreatie en deze met de RvC bespreken. Het bestuur is verantwoordelijk voor de inbedding en het onderhouden van de waarden in de vennootschap en de met haar verbonden onderneming. Het bestuur stimuleert gedrag dat aansluit bij de waarden en draagt deze waarden uit door het tonen van voorbeeldgedrag. Daarbij wordt onder meer aandacht besteed aan: (...) |

x |

x |

|

|

|

|

|

|

Indien een medezeggenschapsorgaan is ingesteld, wordt in het overleg tussen het bestuur, RvC en medezeggenschapsorgaan ook gesproken over: |

x |

x |

|

|

|

x |

|

|

Een toelichting geven in het bestuursverslag op: |

x |

|

|

|

|

|

|

|

Misstanden en onregelmatigheden |

|

|

|

|

|

|

|

|

Onverwijld informeren van het bestuur en Vz Audit Cie wanneer de Ext. Acc bij het uitvoeren van zijn opdracht een materiële misstand of onregelmatigheid constateert of vermoedt. Wanneer (het vermoeden van) een materiële misstand of onregelmatigheid het functioneren van één of meerdere bestuurders betreft, meldt de Ext. Acc dit aan de Vz RvC (bpb 2.6.3) |

x |

|

x |

x |

|

|

x |

|

Onverwijld informeren van het bestuur en Vz Audit Cie wanneer de Int. Aud bij het uitvoeren van de opdracht een materiële misstand of onregelmatigheid constateert of vermoedt. Wanneer (het vermoeden van) een materiële misstand of onregelmatigheid het functioneren van één of meerdere bestuurders betreft, meldt de Int. Aud dit aan de Vz RvC (bpb 2.6.4) |

x |

|

x |

x |

x |

|

|

|

© Stibbe |

OVERZICHT

|

Actie |

RvB |

RvC |

Rem Cie |

|

Beloningen RvB & RvC |

|

|

|

|

Het beloningsbeleid voor bestuurders dient duidelijk en begrijpelijk te zijn en gericht op duurzame langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming en houdt rekening met de interne beloningsverhoudingen binnen de onderneming (principe 3.1) |

|

x |

x |

|

Bij het formuleren van het beloningsbeleid worden de in bpb 3.1.2 opgenomen aspecten in overweging genomen, waaronder |

|

x |

x |

|

In het remuneratierapport wordt, naast hetgeen de wet vereist, op inzichtelijke wijze in ieder geval verslag gedaan: (...) |

|

x |

x |

|

Contacten en informatieverschaffing Algemene vergadering en aandeelhouders (vervolg) |

|

|

|

|

Mogelijkheid tot het inroepen van de responstijd |

x |

x |

|

|

© Stibbe |

OVERZICHT

|

Actie |

Vennoot

|

RvB |

Aandeel houders |

Inst. Beleggers |

Derde partijen |

|

Contacten en informatieverschaffing Algemene vergadering en aandeelhouders |

|

|

|

|

|

|

Formuleren van een beleid op hoofdlijnen inzake bilaterale contacten met aandeelhouders en plaatst dit beleid op haar website. Aandeelhouders en de vennootschap zijn bereid met elkaar in dialoog te gaan, indien passend en naar eigen inzicht. |

x |

x |

x |

x |

|

|

Het geïnformeerd en naar eigen inzicht uitoefenen van stemrecht (bpb 4.3.1) |

|

|

x |

x |

|

|

Institutionele beleggers die gebruik maken van stemadviseurs:

|

x |

|

|

x |

x (stem

|

|

Invulling geven aan principe 4.4 bij het opstellen van het betrokkenheidsbeleid (bpb 4.3.5) |

|

|

|

x |

|

|

Institutionele beleggers plaatsen hun betrokkenheidsbeleid op hun website (bpb 4.3.5) |

|

|

|

x |

|

|

Het ten minste jaarlijks plaatsen op hun website van een verslag van de uitvoering van het betrokkenheidsbeleid. Daarin wordt in ieder geval een algemene beschrijving gegeven van het stemgedrag, alsmede een toelichting op de belangrijkste stemmingen en het gebruik van de diensten van stemadviseurs. |

|

|

|

x |

|

|

Tenminste eenmaal per kwartaal verslag uitbrengen op de website of en hoe zij als aandeelhouder hebben gestemd, per individuele vennootschap en per stempunt. In het verslag inzicht geven in de kernpunten van de dialogen gevoerd met vennootschappen (bpb 4.3.6) |

|

|

x |

x |

|

|

Bij het uitbrengen van een stem tegen een voorstel van het bestuur of het zich onthouden van stemming bij een voorstel van het bestuur, uitleggen van de redenen voor het stemgedrag aan het bestuur, op eigen initiatief of op verzoek van de vennootschap (bpb 4.3.6) |

x |

x |

|

x |

|

|

Zich onthouden van stemming indien de shortpositie in de vennootschap groter is dan de longpositie ( bpb 4.3.7 ) |

|

|

x |

x |

|

|

Verplichting tot terug halen van uitgeleende aandelen vóór de registratiedatum van een AV van de vennootschap voor stemming, als de agenda voor deze vergadering een of meer significante zaken bevat.

|

x |

x |

x |

x |

|

|

Onderkennen van het belang van een strategie gericht op duurzame langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming (principe 4.4) |

|

|

x |

x |

|

|

© Stibbe |

WEBSITE OVERZICHT

|

Te publiceren op de website |

Nieuw in Code 2022? |

|

WEBSITE VAN DE VENNOOTSCHAP |

|

|

De hoofdlijnen van de corporate governance van de vennootschap worden elk jaar, mede aan de hand van de principes die in deze Code zijn genoemd, in een afzonderlijk hoofdstuk in het bestuursverslag uiteengezet of op de website van de vennootschap geplaatst |

Nee |

|

Beleid op hoofdlijnen op voor een effectieve dialoog met stakeholders m.b.t. duurzaamheid (bpb 1.1.5) |

Ja |

|

De profielschets van de RvC wordt op de website van de vennootschap geplaatst. (bpb2.1.1) |

Nee |

|

Rooster van aftreden RvC (bpb 2.2.4) |

Nee |

|

Reglement RvC (bpb2.3.1) |

Nee |

|

Reglementen Commissies RvC (bpb 2.3.3) |

Nee |

|

Gedragscode (bpb 2.5.2) |

Nee |

|

Regeling op voor het melden van (vermoedens van) misstanden en onregelmatigheden (bpb 2.6.1) |

Nee |

|

Remuneratierapport opgesteld door de RvC (principe 3.4) |

Nee |

|

De belangrijkste elementen van de overeenkomst van een bestuurder met de vennootschap (bpb 3.4.2) |

Nee |

|

Een voorstel tot goedkeuring of machtiging door de algemene vergadering wordt schriftelijk toegelicht (…)De toelichting bij de agenda wordt op de website van de vennootschap geplaatst. (bpb 4.1.4) |

Nee |

|

Beleid op hoofdlijnen inzake bilaterale contacten met aandeelhouders (bpb 4.2.2) |

Nee |

|

Analistenbijeenkomsten, analistenpresentaties, presentaties aan (institutionele) beleggers en persconferenties worden vooraf via de website van de vennootschap en persberichten aangekondigd. (bpb 4.2.3) |

Nee |

|

De presentaties worden na afloop van de bijeenkomsten op de website van de vennootschap geplaatst. (bpb 4.2.3) |

Nee |

|

De vennootschap plaatst en actualiseert de voor aandeelhouders relevante informatie die zij krachtens het op haar van toepassing zijnde vennootschapsrecht en effectenrecht dient te publiceren of deponeren op een afzonderlijk gedeelte van de website van de vennootschap. (bpb 4.2.4) |

Nee |

|

WEBSITE VAN INSTITUTIONELE BELEGGERS |

|

|

Institutionele beleggers geven invulling aan principe 4.4 bij het opstellen van hun betrokkenheidsbeleid. Institutionele beleggers plaatsen hun betrokkenheidsbeleid op hun website. (bpb 4.3.5) |

Nee |

|

Institutionele beleggers plaatsen ten minste jaarlijks op hun website een verslag van de uitvoering van hun betrokkenheidsbeleid.(bpb 4.3.6) |

Nee* |

|

Daarnaast brengen institutionele beleggers ten minste eenmaal per kwartaal op hun website verslag uit of en hoe zij als aandeelhouder hebben gestemd, per individuele vennootschap en per stempunt (bpb 4.3.6) |

Nee |

|

WEBSITE ADMINISTRATIEKANTOOR |

|

|

De bestuurders van het administratiekantoor worden benoemd door het bestuur van het administratiekantoor, na aankondiging van de vacature op de website van het administratiekantoor. (bpb 4.5.2) |

Nee |

|

Het administratiekantoor doet periodiek, doch ten minste eenmaal per jaar, verslag van zijn activiteiten. Het verslag wordt op de website van de vennootschap geplaatst.(bpb 4.5.6) |

Nee |

|

*Onder de Code 2016 was het mogelijk om het betrokkenheidbeleid op de website en/of in het bestuursverslag op te nemen |

|

|

© Stibbe |

Mr. S. (Sandra) Rietveld

Senior Staff Associate bij Stibbe N.V. te Amsterdam.

Mr. H.C. (Jet) Rutgers

Senior Staff Associate bij Stibbe N.V. te Amsterdam.

Mr. L.E. (Lieke) Stroeve

Kandidaat-notaris bij Stibbe N.V. te Amsterdam.