Gemeenschappelijk Hof van Justitie van Aruba, Curaçao, Sint Maarten en van Bonaire, Sint Eustatius en Saba, 12-09-2023, ECLI:NL:OGHACMB:2023:158, CUR2022H00008/-H00009/-H00010/-H00011/-H00012/-H00013

Gemeenschappelijk Hof van Justitie van Aruba, Curaçao, Sint Maarten en van Bonaire, Sint Eustatius en Saba, 12-09-2023, ECLI:NL:OGHACMB:2023:158, CUR2022H00008/-H00009/-H00010/-H00011/-H00012/-H00013

Gegevens

- Instantie

- Gemeenschappelijk Hof van Justitie van Aruba, Curaçao, Sint Maarten en van Bonaire, Sint Eustatius en Saba

- Datum uitspraak

- 12 september 2023

- Datum publicatie

- 13 september 2023

- ECLI

- ECLI:NL:OGHACMB:2023:158

- Zaaknummer

- CUR2022H00008/-H00009/-H00010/-H00011/-H00012/-H00013

Inhoudsindicatie

Curaçaose zaak

Aansprakelijkheid (feitelijk) bestuurders en commissaris voor schade van vennootschappen; te betrachten zorgvuldigheid met betrekking tot de belangen van de bij de Ennia-vennootschappen en haar onderneming betrokken polishouders en verzekerden. Ernstig verwijt. Beoordeling van diverse ten laste van de vennootschappen in de Ennia-groep gedane uitgaven; onder andere beleggingen en investeringen, (dividend)uitkeringen, donaties, commissarisvergoedingen.

Maatstaf voor groepsaansprakelijkheid; objectief en subjectief criterium.

Stelplicht en bewijslast; vorderingen van meerdere rechtspersonen.

Uitspraak

Burgerlijke zaken over 2023

Registratienummers: CUR2022H00008/-H00009/-H00010/-H00011/-H00012/-H00013

Uitspraak: 12 september 2023

GEMEENSCHAPPELIJK HOF VAN JUSTITIE

van Aruba, Curaçao, Sint Maarten en

van Bonaire, Sint Eustatius en Saba

V O N N I S

in de zaken van:

-

[A], wonende te (...),

-

[B], wonende te (...),

-

[C], wonende te (...),

-

de besloten vennootschap PARMAN INTERNATIONAL B.V., gevestigd te Curaçao, oorspronkelijk gedaagden, thans appellanten in principaal appel, tevens geïntimeerden in voorwaardelijk incidenteel appel, gemachtigden: mrs. M.F. Murray en K.A. Doekhi,

5. [ [D], wonende te (...), oorspronkelijk gedaagde, thans appellante in principaal appel, tevens geïntimeerde in voorwaardelijk incidenteel appel, gemachtigden: mrs. R.F. van den Heuvel, R.B. van Hees, N.G. Blokland en M.F. Willems,

6. [ [E], wonende (...), oorspronkelijk gedaagde, thans appellant in principaal appel, tevens geïntimeerde in voorwaardelijk incidenteel appel, gemachtigden: mrs. J.A. de Baar en U. van Bemmelen,

tegen

-

de naamloze vennootschap ENNIA CARIBE HOLDING N.V.,

-

de naamloze vennootschap ENNIA CARIBE LEVEN N.V.,

-

de naamloze vennootschap ENNIA CARIBE SCHADE N.V.,

-

de naamloze vennootschap ENNIA CARIBE ZORG N.V.,

-

de besloten vennootschap EC INVESTMENTS B.V.,alle gevestigd te Curaçao, oorspronkelijk eiseressen, thans geïntimeerden in principaal appel, tevens appellanten in voorwaardelijk incidenteel appel, gemachtigden: mrs. S.M. Altena, K.D. Keizer en M.D. van den Brink.

De aanduiding van partijen in het vonnis

Partijen zullen hierna (ook) als volgt worden aangeduid:

‐ [ [A] als [A];

‐ [ [B] als [B];

‐ [ [C] als [C];

‐ [ Parman International B.V. als Parman International;

‐ [ [A], [B], [C] en Parman International tezamen als [F];

‐ [ [D] als [D];

‐ [ [E] als [E];

‐ [ Ennia Caribe Holding N.V. als Ennia Holding;

‐ [ Ennia Caribe Leven N.V. als Ennia Leven;

‐ [ Ennia Caribe Schade N.V. als Ennia Schade;

‐ [ Ennia Caribe Zorg N.V. als Ennia Zorg;

‐ [ EC Investments B.V. als Ennia Investments;

‐ [ Ennia Leven, Ennia Schade en Ennia Zorg gezamenlijk als de verzekeraars;

‐ [ Ennia Holding, Ennia Leven, Ennia Schade, Ennia Zorg en Ennia Investments gezamenlijk als Ennia c.s.

De indeling van het vonnis

-

Het verloop van de procedure

-

De zaak in het kort

-

De feiten

-

Het geschil

-

De bevoegdheid van het Gerecht en het Hof

-

Het toepasselijke recht

-

Algemene inleiding van de beoordeling

-

Algemene uitgangspunten voor de beoordeling

-

Groepsaansprakelijkheid

-

De investeringen in S&S en oil rigs

-

Mullet Bay en (dividend)uitkeringen

-

De gestelde excessieve uitgaven:

-

Donaties

-

Kosten adviseurs PwC Houston, [G] en [H]

-

‘Spookpersoneel’

-

Commissarisvergoedingen

-

Reis-/verblijf-/representatiekosten

-

NetJets

-

Resorts Caribe

-

Tussenconclusie

13. Slotsom

13. Beslissing

1 Het verloop van de procedure in hoger beroep

Bij op 7 januari 2022 ingekomen akte van appel zijn [A], [B], [C] en Parman International in hoger beroep gekomen van de tussen partijen gewezen en uitgesproken tussenvonnissen van 14 september 2020, 26 oktober 2020, 18 januari 2021 en het eindvonnis van 29 november 2021 van het Gerecht in eerste aanleg van Curaçao (hierna: het Gerecht). Bij op 7 januari 2022 ingekomen akte van appel is [E] in hoger beroep gekomen van het vonnis van 29 november 2021. Bij op 10 januari 2022 ingekomen akte van appel is [D] in hoger beroep gekomen van dat vonnis.

Bij vier op 18 februari 2022 ingekomen memories van grieven, met producties, hebben respectievelijk [A], Parman International, [B] en [C] en [E] grieven tegen het vonnis van 29 november 2021 aangevoerd en toegelicht. Bij op 21 februari 2022 ingekomen memorie van grieven, met producties, heeft [D] grieven tegen dat vonnis aangevoerd en toegelicht. Hun respectieve conclusies strekken ertoe dat het Hof het vonnis zal vernietigen en de vorderingen van Ennia c.s. alsnog zal afwijzen, met beslissing over de proceskosten in beide instanties.

Bij op 6 april 2022 ingekomen memorie van antwoord, met producties, heeft Ennia c.s. de grieven bestreden en voorwaardelijk incidenteel appel ingesteld. Haar conclusie strekt ertoe dat het Hof in principaal appel het bestreden vonnis zal bekrachtigen, althans, voor zover de voorwaarde waaronder het incidenteel appel is ingesteld wordt vervuld, alsnog de vorderingen van Ennia c.s. zal toewijzen conform de akte van Ennia c.s. van 30 september 2021, gecorrigeerd bij akte van 11 oktober 2021, met beslissing over de proceskosten in principaal en incidenteel appel.

Bij op 17 juni 2022 ingekomen memorie van antwoord in incidenteel appel heeft [E] de grieven in incidenteel appel bestreden. Bij op 20 juni 2022 ingekomen memories van antwoord in incidenteel appel hebben [A] en Parman International de grieven in incidenteel appel bestreden. Bij op 20 juni 2022 ingekomen memorie van antwoord in incidenteel appel, met productie, hebben [B] en [C] de grieven in incidenteel appel bestreden. Bij op 20 juni 2022 ingekomen memorie van antwoord in incidenteel appel, met producties, heeft [D] de grieven in incidenteel appel bestreden. Hun conclusies strekken ertoe dat het hof het vonnis, voor zover in incidenteel appel bestreden, zal bekrachtigen, met beslissing over de proceskosten in incidenteel appel.

Op de daarvoor bepaalde dagen (13, 14 en 16 maart 2023) zijn pleidooien gehouden, onder overlegging van pleitnotities. Behalve de hiervoor vermelde advocaten zijn als toegelaten gemachtigden ex artikel 28b Procesreglement Gemeenschappelijk Hof van Justitie nog aanwezig geweest: aan de kant van [A] L. Gibson, aan de kant van [D] S. Kirpalani en aan de kant van Ennia c.s. mrs. D. Horeman, S. Kool en L. de Vries. Van het verhandelde ter zitting is proces-verbaal opgemaakt. De voorafgaand aan de terechtzitting door partijen aan het Hof gezonden stukken zijn in het proces-verbaal vermeld en aan de gedingstukken toegevoegd, met dien verstande dat in aanvulling op de in het proces-verbaal vermelde producties de akte van Ennia c.s. van 22 november 2022, met producties 343-352 eveneens aan de gedingstukken is toegevoegd. De reacties van partijen op het proces-verbaal heeft het Hof ontvangen en in het dossier gevoegd. Indien nodig gaat het Hof op die reacties hierna in.

Vonnis is gevraagd en nader bepaald op vandaag.

2 De zaak in het kort

De Ennia-groep (hierna ook: Ennia) is een groep rechtspersonen waarvan Ennia c.s. deel uitmaakt. Tot Ennia c.s. behoren drie vennootschappen die een verzekeringsbedrijf uitoefenen, te weten Ennia Leven, Ennia Schade en Ennia Zorg. Sedert juli 2018 is de noodregeling ten aanzien van Ennia c.s. van kracht. De Centrale Bank van Curaçao en Sint Maarten (hierna ook: Centrale Bank) is belast met de uitvoering daarvan en heeft deze procedure geïnitieerd. Het gaat in deze zaak om vorderingen van Ennia c.s. tot het betalen van schadevergoeding tot een bedrag van meer dan NAf 1,1 miljard. Ennia c.s. verwijt de aandeelhouder en voormalige bestuurders en commissarissen onrechtmatig jegens haar te hebben gehandeld. In de kern komt het verwijt van Ennia c.s. erop neer dat sinds de overname van de Ennia-groep eind 2005/begin 2006 door Parman International, waarvan [A] bestuurder/ grootaandeelhouder is, de Ennia-groep niet is geleid in overeenstemming met het bijzondere karakter van verzekeringsmaatschappijen en de daarbij behorende toezichtregelgeving. Daarbij zijn er volgens Ennia c.s. onterecht grote uitgaven gedaan zoals (dividend)uitkeringen, donaties, salarissen en bonussen en is haar onterecht beleggingswinst onthouden. Het gevolg daarvan is volgens Ennia c.s. dat het vermogen van de vennootschappen in de Ennia-groep zodanig gering is dat er een groot solvabiliteitstekort bestaat, met risico’s voor de polishouders van met name Ennia Leven. Ennia c.s. beoogt met deze procedure het door haar gestelde solvabiliteitsprobleem op te lossen.

3 De feiten

Het Gerecht heeft onder 2 (2.2 tot en met 2.103) de feiten vastgesteld die het Gerecht voor de beoordeling relevante achtte. Tegen die feitenvaststelling hebben [D] (grief 1), [B] en [C] (grief 1, randnummer 38 onder a tot en met q) en [E] (grief 1) enkele grieven gericht. Grief 1(a) van [B] en [C] betreft niet de feitenvaststelling maar klaagt erover dat in het bestreden eindvonnis onder 1.1 de pleitaantekeningen niet bij de processtukken zijn vermeld. Zoals [B] en [C] ook zelf al opmerken maakt het onder 1.1 genoemde proces-verbaal van de zitting ervan melding dat pleitnota’s zijn overgelegd (en welke passages niet zijn voorgedragen). Het Gerecht was voorts niet gehouden naderhand gemaakte opmerkingen op het proces-verbaal met zoveel woorden in het vonnis te bespreken indien het Gerecht daartoe geen aanleiding zag. Voor zover de hiervoor genoemde grieven van [D], [B] en [C] en [E] tegen de feitenvaststelling strekken tot correctie en deze correctie door Ennia c.s. niet wordt bestreden (de klacht van [D] omtrent haar positie bij Parman Capital, de grieven I (c), (d), (e), (g) van [B] en [C]) zal het Hof hierna de gecorrigeerde feiten vermelden (onder 3.6, 3.9, 3.15 – en, in verband daarmee, 3.80 en 3.81 – en 3.30). Tevens zal het Hof naar aanleiding van de grief van [E] – waarover hierna verder – en grief I h, i, j, l, m van [B] en [C] op enkele plaatsen de feiten uitbreiden of aanvullen (in 3.33, 3.37, 3.39, 3.42 – het citaat in 3.42 zal ook overigens nader worden aangevuld – en 3.46). Voorts zal het Hof zelf de citaten onder 3.30 en 3.84 aanvullen, een feit in 3.2 en in en na 3.85 toevoegen en in een enkel geval nog een wijziging van ondergeschikt belang aanbrengen. Waar de grieven eerst een nadere bespreking vergen, geldt het volgende.

Grief I(b) van [C] en [B] houdt in dat de cijfers over de aantallen polishouders en de door Ennia c.s. bediende percentages van de verzekeringsmarkt die het Gerecht onder 2.2 heeft opgenomen, op niets zijn gebaseerd. Uit de memorie van antwoord van Ennia c.s. en het proces-verbaal van de zitting in eerste aanleg komt naar voren dat de genoemde aantallen zijn gebaseerd op het antwoord dat Ennia c.s. ter zitting heeft gegeven op een vraag van het Gerecht. In haar memorie van antwoord heeft Ennia c.s. preciezere aantallen genoemd (per 2018). De gegevens omtrent het marktaandeel zijn reeds in het inleidend verzoekschrift genoemd. Deze cijfers zijn niet gemotiveerd door [C] en [B] betwist, hoewel zij daar vanwege hun toenmalige positie bij Ennia c.s. toe in staat moeten worden geacht. Het Hof zal de door Ennia c.s. in haar memorie van antwoord vermelde aantallen opnemen in 3.2 en de percentages ongewijzigd laten. Anders dan [C] en [B] betogen, zijn deze cijfers van belang om een beeld te krijgen van het belang van Ennia c.s. als verzekeraar binnen Curaçao en de percentages ongewijzigd laten. Anders dan [C] en [B] betogen, zijn deze cijfers van belang om een beeld te krijgen van het belang van Ennia c.s. als verzekeraar binnen , Sint Maarten, Aruba en Bonaire.

Grief I (e) van [C] en [B] betreft 2.18. Zij maken bezwaar tegen de formulering dat de investeringen met geldmiddelen van de verzekeraars werden gedaan. Het Hof zal een iets andere formulering kiezen. Grief I (f) gaat over 2.20 waar de besluiten van de raden van commissarissen van Ennia Holding en Banco di Caribe worden genoemd waarbij investeringsbeslissingen worden goedgekeurd. Het Hof zal de formulering meer afstemmen op de letterlijke tekst van de besluiten. De discussie of Mullet Bay een investering of kapitaalinbreng betreft, speelt daarbij geen rol. Grief 1(h) komt hierna, in samenhang met grief I van [E], aan de orde.

Met grief 1 klaagt [E] erover dat het Gerecht de producties 263 en 264 van Ennia c.s. in eerste aanleg niet bij de feiten heeft vermeld. Productie 263 betreft een brief van 27 januari 2012 van de Centrale Bank aan Ennia Leven, productie 264 een Draft Examination Report over Ennia Leven over 2010 en januari 2011. Uit deze stukken volgt dat de Bank de intercompany-vorderingen in beginsel als ‘non-admissible assets’ beschouwde maar ze op basis van verstrekte financiële gegevens over 2010 voor dat jaar op de balans toeliet. Het Hof zal, ook naar aanleiding van grief I (h) van [C] en [B], onder 3.33 de vermelding van de inhoud van het onderzoeksrapport van 20 april 2012 aanvullen met de verwijzing daarin naar de brief van 27 januari 2012. Ook overigens zal de vermelding van de inhoud nog iets worden uitgebreid.

Grief I (k) van [C] en [B] houdt in dat, anders dan het Gerecht in 2.40 vaststelde, de General Valuation Guidelines niet voorschreven dat intercompany-vorderingen in beginsel niet langer meegenomen konden worden. Volgens hen was dit wel het geval, maar tot een bepaalde hoogte. Het Hof zal 2.40 nuanceren. Grief I (n) betoogt dat in 2.52 ontbreekt dat de rechter in New York de toegang tot de rekeningen voorwaardelijk heeft gegeven. Bij de producties waarnaar [C] en [B] verwijzen ontbreken de discretionary relief orders zelf. Uit de overgelegde stukken valt op te maken dat de rechter in New York een aantal undertakings voor Ennia c.s. en de Centrale Bank heeft opgenomen. Het Hof zal niet treden in de precieze betekenis hiervan. In het kader van de onderhavige procedure is voldoende dat blijft staan dat de toegang tot de rekeningen is toegestaan. Grief I (o) geeft een visie weer over de conclusie die volgens [C] en [B] op basis van het daar vermelde feit zou moeten worden getrokken en betreft niet het feit zelf. Grief I (p) acht onder 2.75 tot en met 2.85, waar de gang van zaken rond Mullet Bay wordt weergegeven, de feitenvaststelling van het Gerecht onvolledig. De in dit onderdeel van de grief bedoelde verkoop van een deel van het Mullet Bay perceel behoeft echter een bredere context en de genoemde interesse van de Melia-groep is niet onomstreden. Zo nodig zullen deze punten bij de inhoudelijke bespreking verder aan de orde komen. Van het onder (q) vermelde bewijsaanbod heeft het Hof nota genomen.

D] klaagt er met haar grief I (randnummers 3.4 en 3.5) over dat zij onder 2.6 ten onrechte als aandeelhouder en bestuurder van Parman Capital staat vermeld en zij voert aan dat zij alleen niet-uitvoerend bestuurder was bij Parman International en S&S. Het Hof zal, zoals reeds vermeld, de vermelding als aandeelhouder en bestuurder van Parman Capital corrigeren. De vermelding van haar bestuurderschap bij Parman International en S&S is feitelijk correct. Voor het overige betreft grief I (3.1 e.v.) grotendeels niet zozeer de feiten zelf (ten aanzien waarvan [D] deels stelt dat die zich buiten de periode van haar commissariaat dan wel buiten haar gezichtsveld hebben afgespeeld), maar de betekenis die daaraan (in haar geval) zou moeten worden toegekend. Naar aanleiding van haar klacht dat onder 2.86 het volledige artikel 12 uit de statuten van Ennia Holding zou moeten worden geciteerd, zal het citaat worden aangevuld. Met betrekking tot de vergoedingen en bonussen aan de commissarissen (grief onder 3.28 e.v.) betwist [D] bij gebrek aan wetenschap dat de onder 2.97 en 2.98 opgesomde vergoedingen daadwerkelijk zijn overeengekomen met of betaald zijn aan de daar vermelde commissarissen. Dat de vergoedingen zijn overeengekomen, heeft het Gerecht niet vastgesteld. Haar stelling dat de vergoedingen zijn betaald, heeft Ennia c.s. in haar laatste akte van 13-16 maart onder 6 en 7, onder overlegging van een aantal bescheiden, nader toegelicht en zij heeft bedragen gecorrigeerd en verminderd. Het Hof zal de gecorrigeerde bedragen bij de feiten vermelden en aan de feitenvaststelling toevoegen dat dit de bedragen zijn ‘volgens opgave van Ennia c.s.’. Zo nodig wordt in een later stadium nader inhoudelijk op de hoogte van de betaalde vergoedingen ingegaan. In 3.96 zal naar aanleiding van de grief van [D] onder 3.29 het woord “(standaard)” worden geschrapt. De door [D] vermelde vergaderfrequentie (grief onder 3.32) is door Ennia c.s. niet betwist, zodat het Hof dit in 3.99 zal aanpassen.

Naar aanleiding van de memories van antwoord in incidenteel appel van [A], Parman International, [C] en [B], [E] en [D] heeft Ennia c.s. de gestelde betalingen ter zake van dividenduitkeringen, donaties, betalingen aan niet voor Ennia werkzame adviseurs en personen en NetJets in haar laatste akte nader toegelicht en daarbij bescheiden overgelegd en haar vordering naar aanleiding van een aantal correcties verminderd. Tegen toelating van de producties 335H alsmede 335A-G van Ennia c.s. heeft [D] ter zitting van het Hof op 13 maart 2023 bezwaar gemaakt. Het Hof heeft daarop beslist dat de producties zullen worden toegelaten en dat nader zal worden beslist op het materiële bezwaar. Namens [A], Parman International, [C] en [B] is verzocht gelegenheid te krijgen voor nadere uitlating over de akte. Ook hiervoor geldt dat het Hof zo nodig later nader zal ingaan op een en ander. Bij de feitenvaststelling (onder 3.90, 3.95, 3.97. 3.98) zal het Hof de (deels aangepaste) bedragen vermelden en toevoegen ‘volgens opgave van Ennia c.s.’.

Ten slotte hebben Parman International, [C] en [B] en [D] in het kader van hun verweer tegen grief 13 in het incidenteel appel (Resorts Caribe) de feiten onder 2.100 en 2.101 betwist. Zoals zal volgen uit rechtsoverweging 12.74 beoordeelt het Hof deze kwestie alleen in relatie tot [A] en [E]. De vermelde feiten zullen ongewijzigd blijven.

Het Hof stelt aldus de volgende feiten vast. Daarbij neemt het Hof de onderverdeling van het Gerecht over en houdt, na het nummer ‘3’ van de onderhavige rubriek, dezelfde nummering aan als het Gerecht. Waar een feit is toegevoegd (na 3.85) heeft het Hof een sub-nummer toegevoegd aan het voorgaande nummer. Zoals het Gerecht voorop heeft gesteld, zijn de feiten onderverdeeld in:

- -

-

feiten met betrekking tot de bij de procedure betrokken partijen en entiteiten;

- -

-

feiten met betrekking tot de situatie bij Ennia c.s. vanaf de overname door [A] in 2005/2006 tot na het uitspreken van de noodregeling;

- -

-

feiten met betrekking tot de afzonderlijke door Ennia c.s. aan gedaagden (thans appellanten) verweten gedragingen.

Feiten met betrekking tot de bij de procedure (indirect) betrokken partijen en entiteiten

De Ennia-groep, waarvan Ennia c.s. deel uitmaakt, bestond naast haar uit Banco di Caribe N.V. (hierna: Banco di Caribe) en een aantal groepsmaatschappijen. De aandelen in Banco di Caribe zijn in 2021 aan een derde verkocht en overgedragen. Ennia Leven, Ennia Zorg en Ennia Schade vormen samen de verzekeraars. Ennia Leven had ten tijde van het uitspreken van de noodregeling in 2018 (zie hierna onder 3.50) 27.450 polishouders; Ennia Schade had toen 59.655 polishouders. In 2018 bedienden de verzekeraars 50% van de verzekeringsmarkt in Curaçao polishouders. In 2018 bedienden de verzekeraars 50% van de verzekeringsmarkt in , Sint Maarten, Aruba en Bonaire en 80% van de private pensioenmarkt in Curaçao. De aandelen van de verzekeraars en Ennia Investments zijn in handen van Ennia Holding en die van Banco di Caribe waren dat tot in 2021.

Op basis van de Landsverordening Toezicht Verzekeringsbedrijf (LTV) staan de verzekeraars onder toezicht van (voorheen) de Bank Nederlandse Antillen en (thans) de Centrale Bank van Curaçao en Sint Maarten (hierna in beide gevallen: de Centrale Bank).

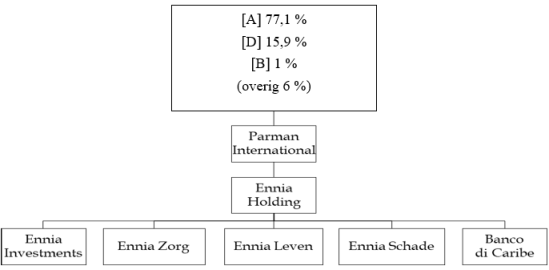

De vennootschappen waaruit Ennia c.s. bestaat zijn (klein)dochtervennootschappen van Parman International. De aandeelhouders van Parman International zijn blijkens het aandeelhoudersregister van 31 december 2017 onder meer [A] (77,1%), [D] (15,9%) en [B] (1%).

A] is onder meer grootaandeelhouder van Parman International en van Parman Capital Group LLC (hierna: Parman Capital). In de periode 15 december 2005 tot 8 oktober 2012 was hij tevens bestuurder van beide vennootschappen. [A] was van 25 januari 2006 tot 4 juli 2018 voorzitter van de raad van commissarissen van Ennia Holding en voorzitter van het investment committee van Ennia Holding. [A] is daarnaast grootaandeelhouder en bestuurder van SunResorts Ltd N.V. (hierna: SunResorts). Het belangrijkste actief van SunResorts betreft Mullet Bay, een (voormalig) resort op Sint Maarten. Sinds 23 november 2005 is [A] tevens voorzitter van het bestuur en van het executive committee van [I] (hierna: S&S). [A] is sinds 21 juli 2006 bestuurder van Resorts Caribe B.V. (hierna: Resorts Caribe).

|

[A]: |

||

|

Entiteit |

Functie(s) |

Periode |

|

Parman Capital |

bestuurder grootaandeelhouder |

15/12/2005 – 08/10/2012 vanaf overname Ennia – heden |

|

Parman International |

bestuurder grootaandeelhouder |

15/12/2005 – 08/10/2012 vanaf overname Ennia – heden |

|

Ennia Holding |

voorzitter RvC voorzitter investment committee |

25/01/2006 – 04/07/2018 19/05/2006 – 04/07/2018 |

|

Ennia Investments |

Bestuurder |

20/07/2006 – 27/04/2007 |

|

S&S |

voorzitter bestuur voorzitter executive committee |

23/11/2005 – heden 23/11/2005 – heden |

|

SunResorts |

bestuurder grootaandeelhouder |

vanaf overname Ennia – heden |

|

Resorts Caribe |

Bestuurder |

21/07/2006 – heden |

D] is aandeelhouder en sinds 15 december 2005 bestuurder van Parman International. In de periode 20 mei 2009 tot 4 juli 2018 was zij commissaris van Ennia Holding. Daarnaast is zij bestuurder van S&S.

|

[D]: |

||

|

Entiteit |

Functie(s) |

Periode |

|

Parman International |

bestuurder aandeelhouder |

15/12/2005 – heden vanaf overname Ennia – heden |

|

Ennia Holding |

Commissaris |

20/05/2009 – 04/07/2018 |

|

S&S |

Bestuurder |

vanaf overname Ennia – heden |

B] is CFO bij Parman Capital. Sinds 7 juli 2005 is hij bestuurder van Parman International. In de periode 9 februari 2011 tot april 2018 was hij bestuurder van Ennia Holding en lid van het investment committee. Tevens was [B] in de periode van 4 mei 2017 tot 4 juli 2018 bestuurder van Ennia Investments en van 26 maart 2011 tot 4 juli 2018 bestuurder van de verzekeraars. Daarnaast is hij onder meer bestuurder van Resorts Caribe.

|

[B]: |

||

|

Entiteit |

Functie(s) |

Periode |

|

Parman Capital |

chief financial officer (CFO) |

vanaf overname Ennia-heden |

|

Parman International |

bestuurder aandeelhouder |

07/07/2005 – heden vanaf overname Ennia-heden |

|

Ennia Holding |

bestuurder lid investment committee |

09/02/2011 – 04/2018 19/05/2006 – 04/07/2018 |

|

Ennia Investments |

Bestuurder |

04/05/2017 – 04/07/2018 |

|

Ennia Zorg |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Ennia Leven |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Ennia Schade |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Resorts Caribe |

Bestuurder |

21/07/2006 – heden |

E] is in twee perioden werkzaam geweest bij Ennia c.s. Van 14 maart 2005 tot 16 juni 2008 en van 25 juni 2009 tot 30 april 2011 was hij bestuurder (CEO) van Ennia Holding en de verzekeraars en lid van het investment committee. Daarnaast was hij van 20 juli 2006 tot 1 mei 2009 bestuurder van Ennia Investments en van 31 juli 2006 tot 1 februari 2011 van Resorts Caribe.

|

[E]: |

||

|

Entiteit |

Functie(s) |

Periode |

|

Ennia Holding |

Bestuurder lid investment committee |

14/03/2005 – 16/06/2008 25/06/2009 – 30/04/2011 14/03/2005 – 16/06/2008 25/06/2009 – 30/04/2011 |

|

Ennia Investments |

Bestuurder |

20/07/2006 – 01/05/2009 |

|

Ennia Zorg |

Bestuurder |

14/03/2005 – 16/06/2008 25/06/2009 – 30/04/2011 |

|

Ennia Leven |

Bestuurder |

14/03/2005 – 16/06/2008 25/06/2009 – 30/04/2011 |

|

Ennia Schade |

Bestuurder |

14/03/2005 – 16/06/2008 25/06/2009 – 30/04/2011 |

|

Resorts Caribe |

Bestuurder |

31/07/2006 – 01/02/2011 |

C] heeft in maart 2011 de functie van CEO overgenomen van [E]. Van 9 februari 2011 tot 4 juli 2018 was hij bestuurder van Ennia Holding en lid van het investment committee. Van 26 maart 2011 tot 4 juli 2018 was hij bestuurder van de verzekeraars en van 1 februari 2012 tot 4 juli 2018 bestuurder van Ennia Investments. Ook is hij bestuurder van Resorts Caribe.

|

[C]: |

||

|

Entiteit |

Functie(s) |

Periode |

|

Ennia Holding |

bestuurder lid investment committee |

09/02/2011 – 04/07/2018 09/02/2011 – 04/07/2018 |

|

Ennia Investments |

Bestuurder |

01/02/2012 – 04/07/2018 |

|

Ennia Zorg |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Ennia Leven |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Ennia Schade |

Bestuurder |

26/03/2011 – 04/07/2018 |

|

Resorts Caribe |

Bestuurder |

19/08/2011 – heden |

Feiten met betrekking tot de situatie bij Ennia c.s. vanaf de overname door [A] in 2005/2006 tot na het uitspreken van de noodregeling

Tot de overname van Ennia door [A] waren de aandelen van Ennia Holding grotendeels in handen van Delta Lloyd Antillen N.V. (hierna: Delta Lloyd). Ennia Holding hield (indirect) alle aandelen in de verzekeraars. De verzekeraars beschikten over een vergunning en stonden onder toezicht van de Centrale Bank. In dat kader dienden zij jaarlijks inzicht te geven in hun financiële positie. De aandelen in Banco di Caribe waren in handen van een aantal personen.

Op 20 mei 2005 is tussen Delta Lloyd en [A] een overeenkomst gesloten inzake de koop van Ennia Holding door [A]. In de koopovereenkomst staat (in artikel 10.1):

As from Completion, Purchaser will procure that the solvency of the Group Companies will be and remain to the satisfaction of the competent Governmental Bodies.

Op 20 december 2005 is 50,1% van de aandelen in Banco di Caribe geleverd aan Parman International. Tijdens een buitengewone aandeelhoudersvergadering van Banco di Caribe op 20 december 2005 is door [A] onder meer het volgende meegedeeld:

In order to grow and expand it is the intention of the Parman Group to invest one hundred million guilders in the Bank, in tranches, subject to the decision of the management and in accordance with the articles of incorporation.

De aandelen in Ennia Holding zijn op 5 januari 2006 door Delta Lloyd geleverd aan Banco di Caribe.

januari 2006 heeft een buitengewone aandeelhoudersvergadering plaatsgevonden van Ennia Holding. Tijdens deze vergadering heeft [A] aangegeven een kapitaalinjectie te willen doen van NAf 100 miljoen door middel van het verhogen van het aandelenkapitaal van Ennia Holding. De aandeelhouders hebben tijdens deze vergadering ingestemd met deze verhoging van het aandelenkapitaal.

Op 22 december 2005 en in december 2006 is door Parman International kapitaal ingebracht in Banco di Caribe. Parman International heeft dit gedaan in de vorm van aandelen in SunResorts voor een (papieren) waarde van NAf 98,5 miljoen. Na deze inbreng en de daarmee samenhangende uitgifte van aandelen in Banco di Caribe hield Parman International 79,88% van de aandelen in Banco di Caribe. Vervolgens heeft Banco di Caribe voor een (papieren) waarde van NAf 100 miljoen aandelen SunResorts aan Ennia Investments geleverd. Het ging daarbij in totaal om een belang van 22,5% in SunResorts.

A] is na de overname van Banco di Caribe en Ennia Holding benoemd tot voorzitter van de raad van commissarissen van zowel Banco di Caribe als Ennia Holding, waarbij in januari 2006 door de raad van commissarissen aan [A] de bevoegdheid is gegeven tot het doen van (alle) investeringen ten behoeve van Banco di Caribe.

Op 19 mei 2006 is door de raad van commissarissen van Ennia Holding besloten tot het instellen van een investment committee. [A] is benoemd tot voorzitter. Het investment committee kreeg van de raad van commissarissen de bevoegdheid tot het nemen van besluiten ter zake van investeringen van Ennia Holding en de verzekeraars.

Op 20 juli 2006 is Ennia Investments (als dochtermaatschappij van Ennia Holding) opgericht. Ennia Investments werd verantwoordelijk voor alle investeringen van Ennia c.s. De voor de overname van Ennia c.s. bestaande beleggingsportefeuille werd gewijzigd, waarbij bestaande beleggingen werden geliquideerd en nieuwe investeringen werden gedaan. Deze investeringen vonden plaats vanuit Ennia Investments met geldmiddelen die waren geleend van de verzekeraars, waardoor intercompany-vorderingen ontstonden tussen de verzekeraars en Ennia Investments (dan wel Ennia Holding).

De Centrale Bank heeft bij brief van 22 augustus 2006 aan Banco di Caribe (destijds de moedermaatschappij van Ennia c.s.) bericht dat tekortkomingen zijn geconstateerd, waaronder een solvabiliteitstekort. In deze brief worden de investeringen in S&S en SunResorts genoemd.

Bij besluit van de raad van commissarissen van Ennia Holding van 19 februari 2007 zijn de tot op dat moment genomen investeringsbeslissingen goedgekeurd. Het gaat daarbij onder meer om investeringen in S&S en Resorts Caribe. Eveneens op 19 februari 2007 is een goedkeuringsbesluit genomen door de raad van commissarissen van Banco di Caribe met betrekking tot de investeringen in S&S.

Resorts Caribe is op 21 juli 2006 opgericht door Parman International en heeft een deel van Mullet Bay in eigendom verkregen (ongeveer 49.000 m2).

Op 24 juli 2008 is door de Centrale Bank een onderzoeksrapport uitgebracht ten aanzien van Ennia Leven over de periode december 2006 tot mei 2008. Daarin is opgenomen dat de investeringen die door Ennia Holding en Ennia Investments zijn gedaan, niet kunnen worden meegenomen bij de beoordeling van de solvabiliteit van Ennia Leven.

Bij brief van de Centrale Bank aan Ennia Schade van 23 september 2008 wordt door de Centrale Bank aangegeven dat onderzoek is gedaan naar Ennia Schade. In de brief staat verder:

Based on our examination we wish to inform you that Ennia Caribe Schade N.V. is in compliance with our rules and regulations. Since the acquisition of Ennia by the Parman Group, the management of the company has recorded impressive progress. Thanks to the investments decisions made by the group and additional capital infusion the company is now not only solvent but in a much stronger position.

Een brief met dezelfde inhoud is toegezonden aan Ennia Zorg.

De vennootschapsstructuur van Banco di Caribe en Ennia is op verzoek van de Centrale Bank gewijzigd. In een brief van 11 maart 2009, gericht aan Banco di Caribe staat onder meer:

From a supervisory perspective it is imperative to increase the transparency within the [Banco di Caribe]-group. Therefore you should restructure [Banco di Caribe]- group by separating the banking entities, the insurance entities, and the non- banking/insurance entities from each other. This means that [Ennia Holding] is no longer allowed to be a subsidiary of [Banco di Caribe] (...).

The capital of the (immediate) parent company of the separated entities must at all times equal the sum of the capital of all its immediate subsidiaries. Furthermore, all supervised subsidiaries must be adequately capitalized and meet all our supervisory guidelines at all times. (...)

De structuur is vervolgens gewijzigd in die zin, dat Ennia Holding de moedermaatschappij werd met de verzekeraars en Banco di Caribe als dochtermaatschappijen. Tevens is Ennia Investments als dochtermaatschappij van Ennia Holding opgenomen in de vennootschapsstructuur. Onderstaand is de vennootschapsstructuur (in beperkte vorm) schematisch weergegeven.

In een memo van 10 februari 2010 van jurist [J] (hierna: [J]), legal counsel bij Ennia c.s., gericht aan de directie van Ennia, staat onder meer het volgende:

Aansluitend op mijn eerdere berichten c.q. meldingen treft u hieronder een, niet limitatieve, opsomming aan van door mij geconstateerde kwesties die strijdig zijn met vigerende regelgeving en/of dringend om aandacht vragen.

(...)

In de praktijk besluit de RvC van [Ennia Holding], waarbij de directie van de [Ennia Leven] en [Ennia Schade] worden geïnformeerd en geïnstrueerd om besluiten uit te voeren. Mij is bekend dat de directie meermaals heeft geprobeerd deze problematiek met de RvC van [Ennia Schade], [Ennia Zorg] en [Ennia Leven] bespreekbaar te maken.

(...)

In confesso is dat op dagbasis er overleg is tussen de voorzitter van de directie en de aandeelhouder, waarbij daarna bepaalde beslissingen transacties worden genomen. Vanuit prudentieel oogpunt is een dergelijk frequent overleg ongewenst.

(...)

Melding van de Centrale Bank (...) dat ENNIA in grote mate, zo niet hoofdzakelijk, in strijd handelt met vigerende compliance wetgeving.

(...)

Beleggingen zijn door de RvC van de holding (?) aan een aantal personen gedelegeerd. De legaliteit van dat besluit is m.i. dubieus en moet aangepast worden. Bovendien is ook hier sprake van conflicterende belangen, nu het niet om gelden van de vennootschap gaat, doch om gelden van derden (polishouders). De toezichtwetgeving en de Guidance notes van de centrale bank vereisen prudente beleggingen. Er is reden te veronderstellen dat de belegging van de huidige vermogenswaarden van de polishouders niet de kwalificatie prudent verdient (zie de notitie van Spigthoff blz. 3).

(...)

Veel transacties missen mijns inziens de statutair vereiste goedkeuring van de directie en worden toch uitgevoerd. Zo ook donaties, leningen en betalingen aan derden. (...)

Per e-mail van 8 juli 2010 heeft de interne actuaris van de verzekeraars, [K], aan het bestuur te kennen gegeven zich zorgen te maken over de structuur van aansturing bij Ennia Leven en het bestaande concentratierisico wat betreft de investeringen. Hij schrijft onder meer:

(...)

Ennia Leven Aruba is op orde (...)

Ennia Leven zelf niet: te groot aandeel in Land op SXM en [S&S] waarbij S&S ook nog eens een CCC rating heeft. De interest op de verstrekte leningen wordt niet betaald. (...) er moet wel op dit vlak ingegrepen worden: terugbrengen van het concentratierisico (dus verkoop gedeelte SXM en S&S), betalen van de interesten en alles onder control van het leven bedrijf. En uiteraard moet de solvabiliteit van [Ennia Leven] aangevuld worden. (...)

Naar aanleiding van een daarop volgend overleg is door de bestuurders van de verzekeraars op 13 oktober 2010 een besluit vastgelegd waarin onder meer is opgenomen dat de intercompany-vorderingen niet verder mogen toenemen, dat de overeengekomen rente zal worden betaald en dat het concentratierisico zal worden teruggedrongen.

Bij memo van 24 november 2010 heeft [J] onder meer het volgende bericht:

In mijn hoedanigheid van Legal Counsel heb ik een (beperkt) onderzoek gedaan naar de gang van de gang van zaken binnen ENNIA.

Centraal in mijn onderzoek stond de vraag of de rechten van verzekerden bij ENNIA (Leven dan wel Zorg) voldoende gewaarborgd zijn.

Mijn bevindingen geven mijns inziens aanleiding om te spreken van een zeer ernstige, zorgelijke en alarmerende situatie. Hieronder een opsomming van een aantal vastgestelde feiten.

-

Ruim 70% van het belegd vermogen van ENNIA Leven is als lening verstrekt aan [Ennia Investments], c.q. aan de Parmangroep gerelateerde waarden. Er is geen sprake van enige mate van zekerheid. Naar verluidt zou [Ennia Investments] de gelden hebben benut om te participeren in onroerend goed ondernemingen gelieerd aan de Parmangroep en effecten in [I]. Van de laatste onderneming is twijfelachtig wat de waarde is.

-

De rentebetalingen op de leningen vindt niet plaats en er is een deficit van 62 mio.

-

Vrijgevige substantiële donaties zonder enig aanwijsbaar doel voor de samenleving waarin ENNIA opereert of voor ENNIA.

-

Betaling van substantiële kosten die niet ENNIA gerelateerd zijn.

-

Twijfelachtige leningen, waaronder 19 mio aan EVDA zonder dat zekerheid is verstrekt. Inmiddels blijkt ook dat van terugbetaling geen sprake is en enige aktie vanuit ENNIA uitblijft.

-

Voorstellen voor Interim-dividend (en mogelijk uitbetaling) van USD 2.5, respectievelijk 1.5 MIO, in een situatie waarbij bekend is dat vanwege de schade door Tomas het geconsolideerd resultaat marginaal of zelfs negatief zal zijn.

-

Het niet inkopen van adequate herverzekering.

Het beeld is ontstaan van zeer dominante functionarissen van Parman International c.q. van de voorzitter van de RvC die financiële transacties zonder enige baat voor ENNIA initiëren, waarbij de directie zonder slag of stoot volgt. Volwaar een zeer verontrustende ontwikkeling. Gezien de ernst van de door mij geschetste situatie wens ik op korte termijn, in ieder geval nog voor 1 december 2010 de kwestie met de gehele directie te bespreken teneinde vast te stellen of er een herstelplan bestaat, en zo ja, welke garanties zijn ingebouwd om de rechten van de polishouders te garanderen. (...)

Op 18 januari 2011 heeft een overleg plaatsgevonden waarbij de bestuurders van Ennia c.s. ([L], [E], [M], [N] en [O]), [B] en [A] aanwezig waren. In het door [E] opgemaakte verslag van dit overleg staat onder meer:

Tevens wilde [A] ook zijn visie op de organisatie en de gewenste aansturingscultuur duidelijk maken. (...) In zijn optiek is de directie van ENNIA middle management in zijn onderneming. Hij was dan ook zeer verbolgen over het feit dat de directie besluiten had genomen. (...) Het management werd geacht uit te voeren (...)

De uitkomst van de meeting was dat:

- De heer [A] uitermate duidelijk aangaf zelf de beleggingsbeslissingen te zullen blijven nemen, en dat wij daar als statutaire directie geen enkele rol in spelen.

- De noodzaak tot het afbouwen van de posities in IC leningen door hem niet werd onderschreven.

[E] heeft vanaf eind januari 2011 geen werkzaamheden meer verricht bij Ennia c.s. en is in april 2011 formeel uit dienst getreden.

In de hierop volgende periode zijn door zowel interne als externe toezichthouders (kritische) opmerkingen geplaatst over de wijze waarop en door wie binnen Ennia c.s. beslissingen worden genomen, over de intercompany-vorderingen en onderliggende investeringen (S&S en Mullet Bay) en over de solvabiliteit.

In een rapport van 10 maart 2011 van de externe actuaris van Ennia c.s., Buck Consultants, staat onder meer:

As agreed in our meeting of March 4, 2011 at the office of KPMG in Willemstad, Curacao, we hereby provide you with our findings regarding the Liability Adequacy Test (hereafter: LAT) of [Ennia Leven] as per December 31, 2010. We acknowledge that the deficit resulting from the LAT for [Ennia Leven] is NAF 40 to 60 million.

The cause for this deficit is the mismatch in assets and insurance liabilities of [Ennia Leven]. In our belief surplus or deficit of the LAT is the outcome of a management decision process. We therefore perceive the following current situation.

Current situation

-

Too small amount (approximately NAF 200 million) has been invested in fixed income assets with a duration of more than 5 years.

-

High concentration of assets. More than NAF 650 million of the assets in only two investments (S&S bonds NAF 139 million, S&S share NAF 218 million and Sun Resorts NAF 321 million).

-

Investment focus is primarily on group level and structured from a fiscal point of view. Too little attention for the specific requirements of a life insurer.

-

No clear and simple structure for loans to [Ennia Holding] and/or [Ennia Investments] within the loan portfolio of [Ennia Leven].

-

NAF 75 million of (yet) unpaid interest by [Ennia Investments] and [Ennia Holding] to [Ennia Leven].

-

NAF 73 million of intercompany balances between [Ennia Leven] and [Ennia Holding]

-

NAF 90 million of shares (CITI), which are by nature not yielding a fixed income

-

No defined and applied strategic [Ennia Leven] investment policy.

De Centrale Bank heeft in april 2012 een onderzoeksrapport uitgebracht over Ennia Leven over de periode 2010-2012. In dit rapport wordt door de Centrale Bank geconcludeerd dat de investeringen van Ennia Leven in strijd zijn met het (eigen) beleggingsbeleid en de beginselen van prudente beleggingen. In het rapport staat onder meer:

During our review of the investment plan we determined that [Ennia Leven] does not comply with the investment mix indicated in the plan, specifically the allocation of fixed income securities. The plan mentions a bandwith of 5-10 % for investments in loans of affiliates. We determined however, that [Ennia Leven] had invested 81% of the fixed income securities, in loans of affiliates. The granting of these loans by [Ennia Leven] to an affiliated company are in the bank’s opinion in conflict with its own investment plan and prudent investments practices and exposes [Ennia Leven] to an unacceptable level of concentration risk.

The Bank is in process of finalizing its valuation guidelines which should be used for the completion of the ARAS filings in the future. In this guideline:

- -

-

Loans granted to affiliates are subject to admissibility by the Bank. If any combination of loans to affiliates exceeds greater of 10% of all other admissible assets or 25% of the previous year’s Net Equity Unassigned that is reported in ARAS File 106, Line 8, then the excess must be reported and deducted as an excess loan.

- -

-

Investments with a rating of BBB (S&P) or BAA (Moody’s) or higher can be reported as admissible assets.

Daarnaast is in het rapport opgenomen dat sprake is van een onacceptabel groot concentratierisico. Vermeld wordt voorts dat de Centrale Bank van Ennia Leven onder meer een ALM studie verlangde en een door de raad van commissarissen goedgekeurd investeringsplan voor de jaren 2011-2016 en toepassing in het vervolg van de genoemde ‘guidelines’ met betrekking tot leningen in toekomstige ARAS-filings.

Onder ‘Subsequent event’ wordt melding gemaakt van een bijeenkomst waarin de Centrale Bank inzicht heeft gekregen in de financiële gegevens van Ennia Holding en Ennia Investments over 2010 en een brief van 27 januari 2012 van de Centrale Bank aan Ennia Leven, waarin staat dat de leningen op basis van de verstrekte informatie op de balans worden toegelaten, maar dat jaarlijks over toelating zal worden besloten. Onder ‘Solvency’ wordt, onder verwijzing naar de brief van 27 januari 2012 vermeld dat toelating van de daar besproken leningen ’results in a positive solvency position of ECL as of December 31, 2010.’

Over de belegging door Ennia c.s. in obligaties van S&S, die 58% van het totaal van Ennia’s investeringen betreffen, stelt de Centrale Bank dat S&S een CCC (S&P) rating heeft. De Centrale Bank vervolgt dan:

Based on the provisions in article 34 of the Insurance Supervision Ordinance the Bank disapproves the reporting of these investments on [Ennia Leven]’s balance sheet as assets to cover the technical provisions. Only investments with at least a rating of BBB (S&P) or BAA (Moody’s) will be allowed to be reported as admissible assets in future ARAS filings.

Over de rol van [A] bij Ennia c.s. stelt de Centrale Bank dat zij afkeurend staat tegenover het feit dat [A] zowel meerderheidsaandeelhouder is van Ennia Leven als voorzitter van de raad van commissarissen en het investment committee van Ennia Investments.

Eind 2012 heeft Ennia Investments twee nieuwe entiteiten opgericht, die organisatorisch onder Ennia Investments kwamen te hangen, te weten EC International Cy Ltd op Cyprus en EC Investments International S.a.r.l. in Luxemburg (hierna: ECII), die laatste met een US Branch in de Verenigde Staten.

Bij brief van 23 december 2013 heeft de Centrale Bank aan Ennia Schade bericht dat de financiële cijfers over 2012 zijn ontvangen en dat er nog een aantal vragen is. Verder staat in de brief onder meer:

(...) Finally we refer you to the Valuation Guidelines developed by the Bank which were presented to the sector in December of 2011 and subsequently discussed with the sector which contains guidelines as to how assets reported in the ARAS filings should be valued.

We also refer you to article 34 paragraph 2 of the National Ordinance Insurance Supervision (N.G. 1990, nr. 77) which stipulates that the technical provision reported by an insurance company must be fully covered by assets and that the Bank can object to the nature and appraisal of the assets, whereupon the insurer shall take steps to meet the Bank’s requirements. (...) It concerns in particular the affiliated loans and receivables reported by [Ennia Schade] on its balance sheet. (...)

In reactie op de brief van de Centrale Bank van 23 december 2013 heeft [C] namens Ennia Schade in een brief gedateerd 30 december 2013 onder meer het volgende geschreven:

We are aware of the several drafts of the Valuation Guidelines and the possible impact on [Ennia Schade] once the guidelines are formally issued. We are also aware that we need to take steps between now and issuance of the final Valuation Guidelines to meet the revised solvency requirements. In the meantime we are in compliance with the solvency requirements as confirmed in your letter dated August 14, 2013.

In een brief van de Centrale Bank aan Ennia Leven van 10 maart 2014 staat onder meer dat er geen additionele leningen door Ennia Leven aan Ennia Holding of Ennia Investments mogen worden verstrekt en dat de bestaande leningen op hun vervaldata niet mogen worden verlengd. Verder is opnieuw vastgesteld dat de activa op de balans van Ennia Investments grotendeels uit beleggingen in S&S en SunResorts bestaan en dat ook daar het concentratierisico aanwezig is. In dat kader wordt verzocht de jaarrekeningen van de betreffende vennootschappen te overleggen. Voor wat betreft de op de 2012 balans van Ennia Leven gerapporteerde leningen aan Ennia Investments gold dat de Bank deze accepteerde ter dekking van de technische voorzieningen.

Bij brief van 5 januari 2015 bericht de Centrale Bank aan Ennia Leven onder meer:

De bank heeft u herhaaldelijk erop geattendeerd dat de concentratie van beleggingen van [Ennia Leven] bij de geaffilieerde entiteiten niet acceptabel is voor de Bank. De Bank heeft er bij u op aangedrongen om stappen te ondernemen teneinde te komen tot een situatie waarbij het concentratierisico tot een minimum wordt teruggebracht. (...) In tegenstelling tot uw bevestiging (...) blijkt uit de jaarrekening van 2013 van [Ennia Investments] dat de leningsovereenkomst met [Ennia Investments] voor het bedrag van NAf 565.259.725 (vertegenwoordigt 43% van de totale activa per 31 december 2013 van [Ennia Leven]) met 23 jaren is verlengd. (...) De Bank tolereert dit niet en benadrukt dat de verlenging van deze overeenkomst (...) niet acceptabel is voor de Bank. (...)

In onze brief van 10 maart 2014 hebben wij u voor het laatst aangegeven dat de Bank de op de 2013 balans van [Ennia Leven] te rapporteren leningen aan geaffilieerde entiteiten/vordering op geaffilieerde entiteiten zal beoordelen. De Bank had u geïnstrueerd om hiervoor de jaarrekeningen 2013 van [Ennia Investments], [S&S], SunResorts Ltd en [Ennia Holding] uiterlijk 1 juli 2014 aan de Bank te verstrekken.

De consequenties van het niet nakomen hiervan heeft de Bank verschillende keren aan u medegedeeld, namelijk dat de Bank niet zal toelaten (“non-admissable”) dat deze leningen op de balans van [Ennia Investments] worden gerapporteerd. Ook aan deze instructie heeft u geen gehoor gegeven. (...)

Vervolgens geeft de Centrale Bank aan Ennia Leven opnieuw een aantal instructies.

Bij brief van 25 juni 2015 van de Centrale Bank aan de verzekeraars wordt herhaald dat de huidige beleggingen van Ennia naar de mening van de Bank een onacceptabel hoog concentratierisico vormen, wordt vastgesteld dat niet aan de instructies wordt voldaan – de intercompany-vorderingen werden niet afgebouwd – en worden de instructies herhaald. Voor het boekjaar 2013 werd slechts het bedrag aan intercompany-vorderingen zoals gerapporteerd per eind 2012 als toegestane activa aangemerkt.

In september 2015 heeft de Centrale Bank de solvabiliteitsvereisten gewijzigd. De gewijzigde regels zijn opgenomen in de General insurance annual statement composition and valuation guidelines non-life ensurance aras v 2.7. respectievelijk Life insurance annual statement composition and valuation guidelines (hierna: General Valuation Guidelines). Daarin staat onder meer:

This guide sets forth a compilation of the accounting practices and procedures prescribed by the Bank relative to the Annual Statement (respectively to the Statement and SA Statement) submitted by the licenses insurance companies transacting business in or from Curacao and Sint Maarten.

Gelet op de gewijzigde richtlijnen konden intercompany-vorderingen in beginsel nog maar beperkt worden meegenomen bij de berekening van de solvabiliteitsratio.

In de brief van 6 oktober 2015 van de Centrale Bank aan de verzekeraars wordt benoemd dat sprake is van een solvabiliteitstekort doordat nog steeds sprake is van een toename van het aantal niet toegestane beleggingen en vorderingen op geaffilieerde entiteiten, die door de Centrale Bank als niet toegestane activa worden aangemerkt.

De Centrale Bank schrijft in een brief van 4 augustus 2016 gericht aan de verzekeraars onder meer:

(...) Gebaseerd op de evaluatie van de door Ennia voorgestelde maatregelen en ter waarborging van de verplichtingen jegens de polishouders dringt de Bank erop aan dat Ennia de volgende punten tot uitvoering brengt: (...)

-

Alle (voorgenomen) aandelentransacties tussen [Ennia Leven] en [SunResorts] (SR) en [ECII] dienen teruggedraaid te worden (...).

-

Verdere toename van leningen aan en vorderingen op geaffilieerde entiteiten van Ennia zijn vanaf heden niet meer toegestaan. De bestaande leningen aan en vorderingen op geaffilieerde entiteiten dienen door Ennia binnen een periode van maximaal 3 jaar te worden afgelost c.q. gereduceerd tot hoogstens het toegestane niveau bepaald volgens de ‘admissability test’ zoals opgenomen in de waarderingsgrondslagen van de Bank. (...).

-

De aandelen (in het kapitaal) van SR (welke Sint Maartense vennootschap het terrein te Mullet Bay, Sint Maarten, in eigendom heeft) en de gewone en preferente aandelen van [S&S] dienen verpand te worden aan [Ennia Leven]. (...).

-

[Ennia Leven] draagt zorg voor een recente waardebepaling van het terrein te Mullet Bay, Sint Maarten en van de aandelen S&S.

-

[Ennia Leven] dient uiterlijk eind april van elk jaar de gecontroleerde jaarrekening van het afgelopen boekjaar van [Ennia Holding], [Ennia Investments], SR en S&S aan de Bank over te leggen.

-

[Ennia Leven] dient het ernaartoe te leiden dat het terrein te Mullet Bay, Sint Maarten, of de aandelen in het kapitaal van SR en de gewone en preferente aandelen van S&S binnen een termijn van maximaal 3 jaar na datum van deze brief worden verkocht c.q. dat de gerelateerde vorderingen zijn afgelost. De verkoopopbrengst c.q. ontvangen aflossingsbedragen zullen door Ennia volledig worden aangewend voor de aankoop van door de Bank toegestane beleggingen zoals bepaald in de waarderingsgrondslagen. [Ennia Leven] dient in verband hiermee uiterlijk 1 september 2016 de Bank een plan van aanpak te doen toekomen (...).

Punt 7 houdt in dat Ennia Leven erop dient toe te zien dat geen wijzigingen in het onderpand plaatsvinden die tot uitholling of waardevermindering leiden en punt 8 bepaalt dat voor zover verkoop niet binnen drie jaar gerealiseerd kan worden Ennia Leven ervoor moet zorgdragen dat de beleggingen in en vorderingen op geaffilieerde entiteiten via andere middelen worden afgelost. Punt 9 bevat dan vervolgens een aantal te nemen stappen om de liquiditeitspositie van Ennia te versterken. In punt 10 ten slotte wordt Ennia Leven opgelegd maandelijks te rapporteren over de voortgang van de eerdergenoemde punten. Vervolgens staat in de brief:

De Bank is van oordeel dat uitvoering van bovengenoemde punten noodzakelijk is teneinde Ennia binnen afzienbare termijn en langs beheerste weg te loodsen naar een situatie die in overeenstemming is met de van toepassing zijnde criteria.

In een brief van de Centrale Bank van 22 september 2016 gericht aan de verzekeraars herhaalt de Centrale Bank bovengenoemde punten en geeft daarbij aan wat de status is. Vervolgens staat in deze brief:

Voorts is de Bank van mening dat Ennia, gezien de per datum van dit schrijven nog openstaande punten, onvoldoende gevolg heeft gegeven aan haar aanwijzingen. In het licht hiervan acht de Bank de maatregel op grond van artikel 31 lid 3, sub a van de Ltv (zoals gewijzigd) noodzakelijk. (...)

Bij brief van de Centrale Bank van 29 september 2016 heeft de Centrale Bank Ennia Leven aangezegd dat met ingang van 1 oktober 2016 de maatregel als bedoeld in artikel 31 lid 3 sub a LTV van kracht wordt. In de brief staat verder:

Het vorenstaande impliceert dat met ingang van dat tijdstip de directie van Ennia haar bevoegdheden slechts mag uitoefenen na goedkeuring van de door de Bank aangewezen personen.

Er worden door de Centrale Bank twee personen (als stille curatoren) benoemd.

Op 11 november 2016 heeft accountant [P] (hierna: [P]) een e- mail gestuurd aan [A], cc aan [C], [B] en RvC-leden [Q] en [S]. [P] is in maart 2016 aangetreden als lid van de raad van commissarissen van Ennia Holding. In de e-mail staat onder meer:

(...)

It is not a pleasure or an honor to be part of this at all. It is a daily headache and it is very damaging for my reputation. I do not need all this and I do not want it. I am about to offer you my resignation right now unless we would be able to solve the majority of the problems on very short notice.

(...)

We are having whistleblowers, major issues with all the supervising Central Banks, rulings by the Central Banks, major issues with the external auditor, very unhappy local management that is spending a lot of time fighting all these issues instead of being busy doing business and making money etc etc.

(...)

What I want us to do to solve this situation is:

- -

-

We give local KPMG everything that they ask for and have them finalize the 2015 accounts before the end of the year. I know they can do it. Please let us handle this.

- -

-

We give the supervising Central Banks what they ask for and we prevent that they will be imposing an emergency ruling on us. Please let us handle this.

- -

-

You find another way to finance S&S (bank loans, another unitholder, increase your personal investment or whatever) and make S&S (or another party) repay or take over one serie of perpetual units within a couple of weeks from now or preferably sooner. This investment in S&S is by far the biggest problem that we have to solve in order to return to a normal situation for an Insurance company and a bank. Please do that without further delay. We have to show our good intentions.

- -

-

As long as we have a stake in S&S, local management has to receive monthly financial updates from them. (Balance sheets, profit and loss statements and statements of shareholders equity). Up to now local management has not the faintest idea how our most important investment of NAf 500 million is performing and neither do we. That is absolutely absurd. Please let us have the most recent financial information from them today or tomorrow.

- -

-

Hopefully not, but in case the Ennia Companies would not meet the solvency requirements (after impairments) the company needs additional funding. Hopefully you can arrange for that if necessary.

(...)

Op 16 november 2016 heeft een bespreking plaatsgevonden tussen de Centrale Bank en Ennia Leven. Namens Ennia Leven waren daarbij aanwezig [M] en [P]. Onder agendapunt 6 (positie tot dusver van de Raad van Commissarissen over de huidige situatie) staat in de notulen van dit overleg vermeld:

[[P]] geeft een toelichting over zijn betrokkenheid bij ENNIA. Hij deelt mede dat de procedure voor zijn benoeming in maart is gestart maar dat hij pas sinds 20 september betrokken is. Hij stelt erg geschrokken te zijn hoe ENNIA en BDC er voor staan. Er hebben volgens hem vreemde beleggingen plaatsgevonden, [A] laat mensen dingen doen die ze niet willen. Hij vraagt zich af hoe dit mogelijk is. Al het vermogen is belegd in 2 assets, tegen alle fatsoensnormen in hoewel destijds niet in strijd met regelgeving. Hij vraagt zich af waarom hij niet is tegengehouden door het bestuur en de RvC?

[[P]] geeft aan helemaal geen commissaris te willen zijn. Als het mis gaat, wie zijn er dan aansprakelijk? Er wordt veel gesproken over Mullet Bay, maar dat is volgens hem niet het echte probleem. S&S is het echte probleem (...)

P] heeft eind november 2016 zijn ontslag als commissaris ingediend.

Op 22 juni 2018 is een overeenkomst opgesteld. In deze overeenkomst, getekend door [L] en [B] namens Ennia Investments en [A] namens S&S, staat onder meer:

This Investment Management Agreement (...) is by and between [Ennia

Investments] and [S&S] (the “IM”). The parties hereto agree as follows: (...)

7. [ [S&S] will accept and manage the investment of US$ 250 million, of which US$ 100 million of [Ennia Investments] funds be transferred now and the balance at later dates.

7. [ [S&S] guarantees a return on investment of funds deposited with it of 6.5% per annum from the date of the receipt of each tranche by [S&S], such guaranteed return to be payable semi-annually.

7. [ (...)

Vanuit Ennia Investments is diezelfde dag het bedrag van USD 100 miljoen overgemaakt naar S&S.

Op 3 juli 2018 heeft de Centrale Bank de vergunning van de verzekeraars ingetrokken. Het verzoek van de verzekeraars tot schorsing van het besluit tot intrekking is door het Gerecht afgewezen.

Bij beschikking van het Gerecht van 4 juli 2018 (ECLI:NL:OGEAC:2018:160) is op verzoek van de Centrale Bank de noodregeling als bedoeld in artikel 60 LTV uitgesproken ten aanzien van Ennia c.s. De Centrale Bank is gemachtigd conform het bepaalde in artikel 60 lid 2 LTV ten aanzien van alle onder de noodregeling geplaatste vennootschappen. De machtiging betreft de vereffening van het geheel of een gedeelte van de portefeuille van de verzekeraar, overdracht van alle of van een deel van de rechten en plichten uit of krachtens overeenkomsten van verzekering, of herstructurering van het bedrijf van de verzekeraar. De machtiging strekt mede tot vereffening van het vermogen van de onderneming van de verzekeraar.

Op 5 juli 2018, na het uitspreken van de noodregeling, is het (onder 3.48 bedoelde) bedrag van USD 100 miljoen (terug)geboekt aan Ennia Leven. De helft van dit bedrag is overgemaakt vanuit S&S, de andere helft vanuit een privérekening van [A].

Op 25 september 2018 heeft de Centrale Bank in New York een zogenoemde Chapter 15 procedure aanhangig gemaakt, waarbij is verzocht de noodregeling te erkennen in de Verenigde Staten. Daartegen heeft Parman International op 24 oktober 2018 een Objection ingediend. Op 20 december 2018 is door de rechtbank in New York geoordeeld dat de noodregeling wordt erkend. Op 29 januari 2019 is door de rechtbank in New York op verzoek van de Centrale Bank een voorziening toegekend om beschikking te krijgen over activa van Ennia c.s. in de Verenigde Staten op rekeningen bij de Merrill Lynch bank.

Op 31 januari 2019 is door het Gerecht vonnis in kort geding gewezen in een zaak tussen Parman International en de Centrale Bank (ECLI:NL:OGEAC:2019:15). Kort samengevat heeft Parman International in deze zaak gevorderd de Centrale Bank te bevelen de noodregeling in te trekken en de al genomen maatregelen en besluiten te schorsen en de Centrale Bank te bevelen om met Parman International in overleg te treden met als doel een voor alle partijen acceptabele herstructurering van Ennia overeen te komen. De vorderingen van Parman International zijn afgewezen. In het vonnis is onder meer geoordeeld:

Al het voorgaande brengt het Gerecht tot de conclusie dat niet aannemelijk is dat de bodemrechter tot het oordeel zal komen dat [de Centrale Bank] onrechtmatig heeft gehandeld door over te gaan tot indiening van het verzoek ex artikel 60 lid 1 LTV. Ook is niet aannemelijk dat de bodemrechter oordelend op een rechtsmiddel, (...) tot het oordeel zal komen dat de noodregeling niet moet worden uitgesproken. De situatie is, samenvattend, immers aldus dat Verzekeraars al lange tijd niet voldoen aan de geldende regels op het gebied van solvabiliteit, dat hierin geen verbetering is opgetreden ondanks instructies van [de Centrale Bank], dat een laatste plan is geblokkeerd door de (uiteindelijke) aandeelhouder en dat in plaats daarvan juist een substantieel bedrag uit de groep wordt gehaald. In die omstandigheden is aannemelijk dat (ook) een bodemrechter tot het oordeel zal komen dat het belang van de gezamenlijke schuldeisers ingrijpen door de toezichthouder vordert en dat dit ingrijpen in de vorm van de noodregeling moet plaatsvinden. (...)

Het gerecht komt al met al tot het voorlopige oordeel dat de Ennia-

vennootschappen gezamenlijk als “verzekeraar” in de zin van de LTV moeten worden beschouwd. [De Centrale Bank] was dus bevoegd om ook ten aanzien van [Ennia Holding] en [Ennia Investments] om toepassing van de noodregeling te verzoeken. (...)

Op 9 oktober 2019 is tussen ECII en Ennia Investments een overeenkomst van cessie gesloten, waarin is opgenomen dat ECII haar in de periode 2005-2018 ontstane vorderingen op - onder meer - de directe en indirecte aandeelhouders van Ennia Holding cedeert aan Ennia Investments. Op 19 maart 2021 is een soortgelijke overeenkomst van cessie gesloten tussen Energy Equipment International Ltd (hierna Energy Equipment) en Ennia Investments.

Feiten met betrekking tot de afzonderlijk door Ennia c.s. aan gedaagden verweten gedragingen

S&S

Verwijten Ennia c.s.: de investering bracht te grote (concentratie)risico’s met zich, er hebben voor Ennia c.s. ongunstige transacties en conversies plaatsgevonden en Ennia c.s. heeft ten onrechte niet volledig meegedeeld in de winst

S&S Inc is een Amerikaanse onderneming die zich richt op de olie- en gasindustrie. S&S Inc produceert en distribueert apparatuur voor deze industrie. Tussen S&S Inc en [A] zijn op 27 september 2005 en 24 oktober 2005 twee overeenkomsten tot stand gekomen ter zake van de koop van alle activa van S&S Inc voor een bedrag van USD 277 miljoen. In dat verband is op 29 november 2005 S&S opgericht door [A]. De operating agreement van S&S dateert van 23 januari 2006.

A] is vanaf de oprichting van S&S tot en met de verkoop van S&S de voorzitter van het bestuur en het executive committee van S&S geweest. Aandeelhouders van S&S waren Parman Capital en (verschillende entiteiten van) Ennia, waaronder BdC Investments B.V. (hierna: BdC Investments). [A] is grootaandeelhouder van Parman Capital. In januari 2006 heeft de raad van commissarissen van Banco di Caribe aan [A] de vrijheid verleend om ter zake van alle investeringen alle besluiten te nemen. Op 19 mei 2006 heeft de raad van commissarissen van Ennia Holding een vergelijkbare bevoegdheid gegeven aan het investment committee van Ennia Holding.

De koopprijs van USD 277 miljoen voor de activa van S&S Inc is voldaan door het aantrekken door [A] van vreemd vermogen van USD 250 miljoen (een lening en kredietfaciliteit bij JP Morgan Chase) en de inbreng van eigen vermogen van USD 70 miljoen. Van deze USD 70 miljoen is USD 5 miljoen (7,1%) ingebracht door Parman Capital tegen uitgifte van 5.000 ‘common shares’ in S&S met een nominale waarde van USD 1.000 per aandeel. De common shares boden stemrecht en winstrecht. USD 65 miljoen (92,9%) is ingebracht door BdC Investments, tegen uitgifte van 6.500 ‘preferred shares, non convertible’ in S&S met een nominale waarde van USD 10.000 per aandeel. De preferred shares boden recht op een tot 8% per jaar gemaximeerd rendement. Aan de aandelen was geen stemrecht of winstrecht verbonden.

Op 17 oktober 2006 heeft BdC Investments 6.000 preferred shares in S&S overgedragen aan Ennia Investments tegen betaling van USD 60 miljoen. De betaling is ten laste gekomen van Ennia Leven. In dat kader zijn door Ennia Leven spaardeposito’s ter waarde van USD 62 miljoen opgezegd.

Op 9 november 2006 zijn de 500 door BdC Investments en de 6.000 door Ennia Investments gehouden preferred shares geconverteerd naar 1.667 common shares. Na deze conversie was het aandelenbelang van BdC Investments en Ennia Investments in S&S gezamenlijk 25%. Het aandelenbelang van Parman Capital in S&S beliep toen 75%. De door Parman Capital gehouden common shares waren aangeduid als Class B common shares. Deze aandelen gaven tien stemrechten per aandeel en konden uitsluitend door bepaalde in de statuten aangewezen personen worden gehouden, onder wie [A], zijn vrouw en zijn nakomelingen in rechte lijn, evenals trusts en rechtspersonen in eigendom van deze personen. De common shares van BdC Investments en Ennia Investments hadden één stemrecht per aandeel.

Op 5 september 2007 heeft een splitsing plaatsgevonden van de common shares in S&S. De aandelenverhoudingen zijn daardoor niet gewijzigd. Na splitsing hielden BdC Investments en Ennia Investments ongeveer 25 miljoen aandelen in S&S en Parman Capital ongeveer 75 miljoen Class B-aandelen.

Op 16 maart 2009 heeft Ennia Investments met Parman International (handelend namens Parman Capital) een overeenkomst gesloten inzake de koop door Ennia Investments van extra aandelen (15%) in S&S tegen een bedrag van USD 26,7 miljoen. In deze overeenkomst is een terugkoopoptie opgenomen, waarbij Parman Capital het 15% aandelenbelang binnen twee jaar zou kunnen terugkopen tegen betaling van de nominale waarde (USD 26,7 miljoen), vermeerderd met een opslag van 12% per jaar.

Het bedrag van USD 26,7 miljoen is overgemaakt op de rekening van Parman International. Van dit bedrag is vanuit Parman International USD 3 miljoen overgemaakt aan [D], USD 21,4 miljoen aan [A] en USD 2,3 miljoen aan medeaandeelhouder [T].

Eveneens op 16 maart 2009 heeft Ennia Investments de resterende aandelen van BdC Investments overgenomen. De koopsom kwam ten laste van Ennia Leven, waardoor een intercompany-vordering ontstond van Ennia Leven op Ennia Investments. Met deze tweede koopovereenkomst van 16 maart 2009 kwam het belang van Ennia Investments in S&S uit op 40%.

In 2011 is door Goldman Sachs een waardering van de equity value (aandelenwaarde) van S&S uitgevoerd. In het rapport van 5 april 2011 is de equity value op een bandbreedte van USD 780 miljoen – USD 1,7 miljard gewaardeerd. In een rapport van Wells Fargo van 7 april 2011 komt de equity value van S&S uit op een bedrag tussen USD 1,16 miljard – USD 1,44 miljard.

Ennia heeft in de periode van 2008 tot 2011 voor een bedrag van (ongeveer) USD 127 miljoen obligaties gekocht in S&S. De obligaties hadden een looptijd tot 2014 en S&S was over het nominale bedrag van de obligaties een rente van 10% per jaar verschuldigd. De obligaties zijn in 2013 omgezet in aandelen aangeduid als adjustable rate non-cumulative perpetual preferred units – series 1, (hierna: preferred units 1), tegen een nominale waarde van USD 141,96 miljoen en een tot 6% per jaar gemaximeerd rendement. De preferred units 1 hebben een onbepaalde looptijd. Er is geen sprake van stemrecht of recht op winstdeling boven de bepaalde rentevoet. Overdracht is enkel mogelijk na goedkeuring door de houders van common shares.

Op 17 december 2012, nadat door Ennia Investments de twee nieuwe entiteiten EC International Cy Ltd en ECII waren opgericht (zie ook onder 3.34), heeft Ennia Investments alle door S&S uitgegeven aandelen en obligaties ingebracht in EC International Cy Ltd. Daarna zijn deze activa verplaatst naar ECII en op 21 december 2012 naar de US Branch van ECII.

Op 22 mei 2014 heeft de CFO van Ennia Holding, [U] (hierna: [U]) een notitie opgesteld voor [C] en [B] over de waardering van de S&S common units. In deze notitie staat onder meer:

Impairment test fiscal 2013 – As per the January 31, 2014 audited S&S financial statements the fair value of the S&S Common Units were determined to be US$ 11 per common unit by an independent, third party valuation of S&S in connection with a share-based compensation plan. Based on the above and the total S&S Common Units outstanding of 56,025,210, [ECII] share of 40% results in a valuation of US$ 247 million.

Op 26 juni 2014 is het gehele belang van ECII in S&S (40%) verkocht aan Parman Capital voor een bedrag van USD 133,4 miljoen, in ruil waarvoor ECII een schuldbekentenis (promissory note) ontving. De rente over de schuldbekentenis bedroeg 4% per jaar en de looptijd tien jaren met een mogelijkheid tot eerdere aflossing. Voorafgaand aan deze transactie is via e-mail gecorrespondeerd tussen [B] en [H]. [H] was in de betreffende periode werkzaam als advocaat bij het kantoor Jones Day. [H] was (tevens) adviseur van het bestuur van S&S. In een e-mail van 28 april 2014, met als onderwerp ‘draft promissory note’, staat het volgende:

Here’s a draft of a note that could serve to be consideration for the transfer by [ECII] of its 40% of the S&S common units to Parman (Delaware).

I assumed that this needs to look and feel like a bona fide enforceable instrument. Accordingly, it contains the general terms and conditions that one would expect to find in a transaction between unrelated parties.

(...)

Op 4 september 2015 heeft [H] een e-mail gestuurd aan [C] over de omzetting van de promissory note in preferred units. Daarin staat onder meer:

At Mr. [A]’s request, attached is a draft letter from [ECII] to S&S pursuant to which [ECII] offers to exchange that certain promissory note dated June 26, 2014 in the original principal amount of $ 133,411,778, (together with (i) a refund of the cash interest paid thereon, $ 5,336,472, and (ii) interest accrued thereon through September 26, 2015 (the effective date of the exchange) for 140,093 Preferred Units -Series 2.

De door [H] opgestelde conceptbrief is, nadat deze is gezien door [C] en [B], ongewijzigd op 16 september 2015 verzonden door ECII aan S&S.

De promissory note is op 26 september 2015 beëindigd tegen uitgifte van 140.093 preferente aandelen (adjustable rate non-cumulative preferred units- series 2, hierna: preferred units 2) in S&S tegen een nominale waarde van USD 140,093 miljoen. De preferred units 2 hebben een onbepaalde looptijd. Er is geen sprake van stemrecht of recht op winstdeling boven de bepaalde rentevoet. De rentevoet bedraagt maximaal 6% per jaar. Overdracht is (enkel) mogelijk na goedkeuring door de houders van common shares. In een door KPMG in september 2016 opgemaakt rapport wordt een aantal aan de preferred units 2 verbonden nadelen benoemd.

Op 26 april 2016 is door PWC een waarderingsrapport ten aanzien van S&S uitgebracht. De equity value van S&S is per 30 juni 2015 geschat op USD 690-770 miljoen. Uitgaande van deze waardering zou een belang van 40% een waarde vertegenwoordigen van USD 219-252 miljoen.

Eind 2017 heeft S&S haar activa verkocht aan Kirby Corporation (hierna Kirby) voor een bedrag van USD 744,5 miljoen. Van dit bedrag heeft Ennia een bedrag van in totaal USD 286 miljoen ontvangen (38% van de opbrengst): op 13 september 2017 een bedrag van USD 145 miljoen en op 26 oktober 2017 2.262.883 aandelen in Kirby, die op het moment van de activa-verkoop een waarde vertegenwoordigden van USD 141 miljoen. Het bedrag van USD 286 miljoen was gebaseerd op de nominale waarde van de preferred units 1 (USD 141,96 miljoen), de nominale waarde van de preferred units 2 (USD 140,09 miljoen) en de opgebouwde interest over de preferred units 1 en 2 (respectievelijk USD 1,02 miljoen en USD 3,11 miljoen).

Olieplatforms

Verwijten Ennia c.s.: deze investering was enkel in het belang van S&S en Ennia

c.s. heeft bij de verkoop verlies geleden

In 2009 heeft Energy Equipment (eerst een dochtermaatschappij van BdC Investments en daarna van Ennia Investments, zie ook onder 3.54) een aantal mobiele olieplatforms (oil rigs) gekocht bij S&S. Op 11 november 2009 zijn drie olieplatforms gekocht voor een totaalbedrag van USD 16.492.308. Op diezelfde dag zijn nogmaals drie olieplatforms aangekocht voor een totaalbedrag van USD 20.976.924. Beide overeenkomsten zijn namens Energy Equipment getekend door [E]. De betaling is verricht vanuit Banco di Caribe. De CEO van Banco di Caribe heeft in een e-mail van 13 december 2010, in het kader van de betaling van de olieplatforms, het volgende geschreven aan [B], [E] en [V]:

I will make the payments

However, I want to make sure that everyone understands that this is violation with Central Bank Regulations which states that we may not invest for more than ANG 22 mln (10% of equity) in any one vehicle (and they consider oil rigs as an investment since it is not “banking” related and it is consolidated). We are already at ANG 33 mln. They will be making a point of this in our on site inspection report. (...)

In juli 2011 is door Energy Equipment een olieplatform verkocht voor een bedrag van USD 7.444.148. In juni 2013 is een olieplatform verkocht voor USD 6.992.308. In september 2017 zijn de resterende vier olieplatforms verkocht voor een totaalbedrag van USD 12 miljoen. De verkoopovereenkomst is namens Energy Equipment getekend door [C]. Alle olieplatforms zijn terugverkocht aan S&S.

Mullet Bay

Verwijten Ennia c.s.: Mullet Bay is bewust overgewaardeerd en het concentratierisico was te groot

Mullet Bay is een in Sint Maarten gelegen perceel van ongeveer 67,7 hectare, waarvan 40 hectare golfterrein. Mullet Bay is ondergebracht in SunResorts. Mullet Bay was een golfresort en timeshare locatie en is in de jaren ’80 aangekocht door onder anderen [A]. In 1995 is Mullet Bay aangetast door de orkaan Luis, met schade aan de bebouwing. Het Towers Hotel is overgebleven en nog in gebruik. Voor het overige is het terrein grotendeels niet verder (her)ontwikkeld.

In 2005 en 2009 heeft [A] via Parman International aandelen SunResorts ondergebracht in Banco di Caribe en Ennia Holding.

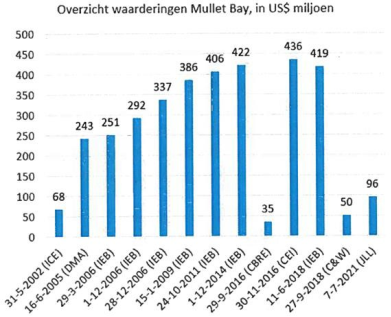

Ten aanzien van Mullet Bay zijn verschillende taxatierapporten uitgebracht.

-

In mei 2002 heeft een waardering plaatsgevonden door Independent Consulting Engineers N.V. (hierna: ICE). ICE heeft de waarde van het land en bijbehorende voorzieningen getaxeerd op USD 68,3 miljoen, waarbij het land op USD 54,7 miljoen werd gewaardeerd (USD 75/m2).

-

In juni 2005 is Mullet Bay getaxeerd door de heer David Morrison. De waarde van het land is getaxeerd op USD 242,5 miljoen (USD 337/m2).

-

In maart 2006 heeft een taxatie plaatsgevonden door de heer Toon Valkenburg vanuit zijn bedrijf Independent Expertise Bureau N.V. (hierna: IEB). IEB komt uit op een (markt)waardebepaling van USD 250,8 miljoen (USD 365/m2). In het rapport staat vermeld:

(...) This survey is superficial in its nature. No aspect of any building or structure were studied in depth. (...) Due to the limited time available, none of the documentation and information received from either the cadastre or VROM was studied in detail. (...)

Op 1 december 2006 heeft IEB Mullet Bay getaxeerd op een marktwaarde van USD 292 miljoen (USD 426,5/m2).

Op 28 december 2006 heeft IEB Mullet Bay getaxeerd op een marktwaarde van USD 337 miljoen (USD 492,50/m2).

In januari 2009 heeft IEB Mullet Bay gewaardeerd op een marktwaarde van USD 386 miljoen (USD 565/m2).

Op 24 oktober 2011 heeft IEB Mullet Bay getaxeerd op USD 406 miljoen (USD 595/m2).

Op 1 december 2014 heeft IEB Mullet Bay gewaardeerd op USD 422 miljoen (USD 620/m2).

Op 29 september 2016 is een conceptrapport uitgebracht door vastgoedbureau CBRE. In dit rapport is Mullet Bay getaxeerd op USD 35,4 miljoen (USD 53/m2).

Op 30 november 2016 heeft het bureau Conseils Evaluations Immobilieres (CEI) een taxatierapport uitgebracht. In dit rapport is uitgegaan van de veronderstelling dat het gehele perceel (inclusief de golfbaan) bebouwbaar is. Mullet Bay is getaxeerd op een waarde van USD 436 miljoen (USD 620/m2).

Op 11 juni 2018 heeft IEB Mullet Bay gewaardeerd op het bedrag van USD 419 miljoen (USD 620/m2).

In opdracht van de Centrale Bank is Mullet Bay op 27 september 2018 door Cushman & Wakefield getaxeerd en gewaardeerd op USD 50 miljoen (USD 75,52/m2).

Op 27 januari 2021 is Mullet Bay in opdracht van de Centrale Bank getaxeerd door JLL op een bedrag van USD 96,4 miljoen.

De waarderingen zijn door Ennia c.s. in onderstaand overzicht opgenomen.