Rechtbank Rotterdam, 18-11-2021, ECLI:NL:RBROT:2021:13748, ROT 21/275 e.a.

Rechtbank Rotterdam, 18-11-2021, ECLI:NL:RBROT:2021:13748, ROT 21/275 e.a.

Gegevens

- Instantie

- Rechtbank Rotterdam

- Datum uitspraak

- 18 november 2021

- Datum publicatie

- 1 september 2023

- ECLI

- ECLI:NL:RBROT:2021:13748

- Formele relaties

- Hoger beroep: ECLI:NL:CBB:2022:826, Niet ontvankelijk

- Zaaknummer

- ROT 21/275 e.a.

Inhoudsindicatie

De ACM heeft aan Mastercard en aan ICS een last onder dwangsom opgelegd die ertoe strekt dat Mastercard aan ICS in het kader van hun bestaande en toekomstige samenwerking geen vergoeding betaalt die per transactie meer bedraagt dan 0,3% van de transactiewaarde als bedoeld in artikel 4 in verbinding met artikel 5 van Verordening (EU) 2015/751 betreffende afwikkelingsvergoedingen voor op kaarten gebaseerde betalingstransacties (de Verordening), dat ICS van Mastercard in het kader van hun bestaande en toekomstige samenwerking geen vergoeding verlangt (en ontvangt) die per transactie meer bedraagt dan 0,3% van de transactiewaarde en dat ICS in het kader van de co-brandingsamenwerking met de Bijenkorf aan laatstgenoemde geen vergoeding betaalt die per transactie meer bedraagt dan 0,3% van de transactiewaarde. Naar het oordeel van de rechtbank heeft de ACM ten onrechte een vierpartijenschema met co-brandingpartner gelijkgesteld aan een vierpartijenschema door niet alleen de betalingen binnen het vierpartijenschema te betrekken bij de vraag of de artikelen 4 en 5 van de Verordening zijn nageleefd, maar tevens de betalingen tussen ICS en de Bijenkorf. De tekst van de Verordening biedt daarvoor geen basis. De Verordening voorziet weliswaar in een gelijkstelling van driepartijenschema’s met co-brandingpartner aan vierpartijenschema’s, maar niet in gelijkstelling van vierpartijenschema’s met co-brandingpartner aan vierpartijenschema’s. Verder valt ook niet in te zien waarom een dergelijke gelijkstelling zou voortvloeien uit de doelstellingen van de Verordening.

Als de betalingen van ‘de accepterende kant’ van het schema aan ICS – al dan niet via het betaalkaartschema – voldoen aan het maximum van 0,3% van de transactiewaarde, is gewaarborgd dat de kosten voor winkeliers en uiteindelijk alle consumenten tot het door de Verordening voorgeschreven niveau zijn beperkt en die betalingen bovendien geen toetredingsdrempel vormen. Daarmee is de doelstelling van de Verordening bereikt. Betalingen die ICS aan de Bijenkorf doet die hoger zijn dan het genoemde maximum, kunnen slechts zijn gefinancierd met middelen die niet van de accepterende kant van het schema afkomstig zijn en daarmee uit een bron die in de Verordening niet is gereguleerd. Mastercard, ICS en de Bijenkorf betogen voorts terecht dat de Verordening niet van toepassing is op de door de ACM bij haar beoordeling van de door Mastercard aan ICS betaalde afwikkelingsvergoeding in aanmerking genomen transacties waarbij het verkooppunt (de winkelier in het schema) buiten de EER is.

Uitspraak

Zittingsplaats Dordrecht

Bestuursrecht

zaaknummers: ROT 21/275, ROT 21/277 en ROT 21/279

gemachtigden: mr. D.P. Kuipers, mr. P.M. Waszink, en mr. J. van Roosmalen

gemachtigden: mr. J.C.M. van der Beek, mr. J.A. van Horzen, mr. J.H.A. van der Grinten en mr. J.P. Postma

gemachtigden: mr. J.M.M. van de Hel en mr. R. Rampersad,

gemachtigden: mr. W. Knibbeler en mr. M.H.J.M. Immerzeel,

en

gemachtigden: mr. F. van der Kraan, mr. R. Rodenrijs en mr. C. Vermeulen.

Aan de procedures nemen mede als partij deel:

American Express Carte France S.A., te Rueil Malmaison (Frankrijk), eiseressen,

(hierna tezamen: Amex),

gemachtigden: mr. M. Hiemstra en mr. S.M.C. Nuijten,

en

gemachtigden: mr. R.P. Raas, mr. J.R. van Angeren en mr. S. Ramsanjhal.

Procesverloop

Bij besluit van 22 oktober 2020 (het bestreden besluit) heeft de ACM aan Mastercard en aan ICS een last onder dwangsom opgelegd die ertoe strekt dat Mastercard aan ICS in het kader van hun bestaande en toekomstige samenwerking geen vergoeding betaalt die per transactie meer bedraagt dan 0,3% van de transactiewaarde als bedoeld in artikel 4 in verbinding met artikel 5 van Verordening (EU) 2015/751 betreffende afwikkelingsvergoedingen voor op kaarten gebaseerde betalingstransacties (de Verordening), dat ICS van Mastercard in het kader van hun bestaande en toekomstige samenwerking geen vergoeding verlangt (en ontvangt) die per transactie meer bedraagt dan 0,3% van de transactiewaarde en dat ICS in het kader van de co-brandingsamenwerking met de Bijenkorf aan laatstgenoemde geen vergoeding betaalt die per transactie meer bedraagt dan 0,3% van de transactiewaarde. Aan de last is een begunstigingstermijn tot 22 januari 2021 verbonden. Bij het niet of niet tijdig opvolgen van de last verbeuren Mastercard en ICS per dag of gedeelte daarvan een dwangsom van € 250.000 tot een maximum van € 5 mln.

Mastercard, ICS en de Bijenkorf hebben bezwaar gemaakt tegen het bestreden besluit en de ACM verzocht toepassing te geven aan artikel 7:1a van de Algemene wet bestuursrecht (Awb), hetgeen de ACM heeft gedaan. Zij heeft de bezwaarschriften doorgestuurd aan de rechtbank om die als beroepschriften in behandeling te nemen.

De ACM heeft de begunstigingstermijn van het bestreden besluit opgeschort in afwachting van de uitspraak van de rechtbank.

Visa, Amex en KLM hebben in de loop van de procedure aangegeven deel te willen nemen aan de procedure.

De ACM heeft stukken ingediend en verweerschriften. De ACM heeft ten aanzien van de stukken en de verweerschriften ten dele een claim gedaan tot beperkte kennisneming (vertrouwelijkheid) als bedoeld in artikel 8:29 van de Awb. Mastercard, ICS en de Bijenkorf hebben aanvullende vertrouwelijkheidsclaims gedaan ten aanzien van de stukken en verweerschriften. Daarbij geldt dat door deze partijen ten opzichte van elkaar in beperkte zin een beroep op vertrouwelijkheid is gedaan en dat een beperktere versie beschikbaar is gesteld voor derde partijen. Ook hebben Mastercard, ICS en de Bijenkorf de rechtbank verzocht toepassing te geven aan artikel 8:45, eerste lid, van de Awb, hetgeen de rechtbank heeft gedaan opdat zij een vertrouwelijkheidclaim hebben kunnen doen ten aanzien van hun aanvullende beroepschriften tegen het bestreden besluit. Dit laatste hebben zij gedaan.

De rechter-commissaris heeft zich in haar beslissing van 2 juli 2021 gebogen over de vertrouwelijkheidsclaims over en weer. Daarbij heeft de rechter-commissaris een voorlopige beslissing genomen inzake de partijstelling. De rechter-commissaris heeft de vertrouwelijkheidsclaims inzake stukken, verweerschriften en beroepschriften grotendeels gehonoreerd.

Het onderzoek ter zitting heeft – achter gesloten deuren – plaatsgevonden op 8 juli 2021. Ter zitting zijn verschenen: namens Mastercard haar gemachtigden en [naam], namens ICS haar gemachtigden, namens de Bijenkorf haar gemachtigden en [naam], namens ACM haar gemachtigden, namens Visa haar gemachtigden, namens Amex haar gemachtigden en namens KLM mr. J.R. van Angeren en mr. S. Ramsanjhal.

Via videoverbinding hebben deelgenomen: namens Mastercard [namen], namens ICS [namen] en mr. M. de Haan, namens de Bijenkorf [namen], namens Visa [namen], namens Amex [namen] en namens KLM [namen]. Voorts hebben tolken deelgenomen via videoverbinding.

Ter zitting heeft Visa, die aanvankelijk als derde partij deelnam, bezwaar gemaakt bij de ACM tegen het bestreden besluit en voorts de ACM verzocht in te stemmen met rechtstreeks beroep, waarmee de ACM heeft ingestemd.

Overwegingen

Inleiding

1. In de Verordening zijn regels gesteld over onder meer de hoogte van zogenoemde afwikkelingsvergoedingen die voor op kaarten gebaseerde betalingstransacties betaald worden binnen een zogenoemd vierpartijenbetaalkaartschema (hierna ook: vierpartijenschema of 4PS) en binnen een zogenoemd driepartijenbetaalkaartschema (hierna: ook driepartijenschema) als dat schema samen met een co-brandingpartner op kaarten gebaseerde betaalinstrumenten uitgeeft.

2. In overweging 10 van de considerans bij de Verordening is het doel van de regulering van de hoogte van de afwikkelingsvergoeding als volgt beschreven:

“Afwikkelingsvergoedingen zijn vergoedingen die gewoonlijk worden toegepast tussen de kaartaccepterende en de kaartuitgevende betalingsdienstaanbieders die van een bepaald betaalkaartschema deel uitmaken. Afwikkelingsvergoedingen vormen een belangrijk deel van de vergoedingen die accepterende betalingsdienstaanbieders voor elke op een kaart gebaseerde betalingstransactie aan handelaren in rekening brengen. Handelaren verwerken deze kaartkosten, net als al hun andere kosten, op hun beurt in de algemene prijzen van goederen en diensten. De concurrentie tussen betaalkaartschema's om betalingsdienstaanbieders ervan te overtuigen kaarten van hun schema uit te geven, werkt eerder een verhoging dan een verlaging van de afwikkelingsvergoedingen in de hand, terwijl concurrentie in een markteconomie normaal gezien prijsverlagend zou moeten werken. Naast een consequente toepassing van de mededingingsregels op afwikkelingsvergoedingen, zou de regulering van die vergoedingen een betere werking van de interne markt teweegbrengen en bijdragen tot een vermindering van de transactiekosten voor consumenten.”

3. Over de gelijkstelling van driepartijenschema’s die van betalingsdienstaanbieders als uitgevers of accepteerders gebruikmaken met vierpartijenschema’s is in overweging 28 van de considerans bij de Verordening vermeld:

“Op kaarten gebaseerde betalingstransacties worden doorgaans uitgevoerd volgens twee belangrijke bedrijfsmodellen, zogeheten „driepartijenbetaalkaartschema's” (kaarthouder — accepterend en uitgevend schema — handelaar) en „vierpartijenbetaalkaartschema's” (kaarthouder — uitgevende bank — accepterende bank — handelaar). Tal van vierpartijenbetaalkaartschema's hanteren een expliciete, meestal multilaterale afwikkelingsvergoeding. Om het bestaan van impliciete afwikkelingsvergoedingen te erkennen en tot de verwezenlijking van gelijke concurrentievoorwaarden bij te dragen, moeten driepartijenbetaalkaartschema's die van betalingsdienstaanbieders als uitgevers of accepteerders gebruikmaken, als vierpartijenbetaalkaartschema's worden aangemerkt en horen zij dezelfde voorschriften in acht te nemen; transparantie- en andere maatregelen in verband met bedrijfsregels dienen op alle aanbieders van toepassing te zijn. Rekening houdend met de specifieke situatie die zich voor dergelijke driepartijenbetaalkaartschema's kan voordoen, is het echter passend te voorzien in een overgangsperiode gedurende welke de lidstaten kunnen beslissen de regels voor het maximum voor afwikkelingsvergoedingen niet toe te passen indien deze schema's in de betrokken lidstaat een zeer beperkt marktaandeel hebben.”

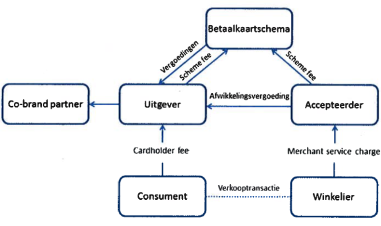

4. Mastercard exploiteert een vierpartijenschema. ICS is uitgever van kredietkaarten. ICS heeft met de Bijenkorf een zogenoemde co-brandingovereenkomst gesloten tot gezamenlijke uitgave van de Bijenkorf Card, die een kredietkaart is van Mastercard. Schematisch ziet een vierpartijenbetaalkaartschema met een co-brandingpartner er volgens de ACM als volgt uit.

5. Volgens de ACM is de afwikkelingsvergoeding die Mastercard aan ICS in de periode van 1 januari 2016 tot 1 september 2019 heeft geboden en betaald aanzienlijk meer dan het in artikel 4 in verbinding met artikel 5 van de Verordening voorgeschreven maximum van 0,3% van de transactiewaarde dat geldt bij een vierpartijenschema in situaties waarbij het verkooppunt zich buiten de Europese Economische Ruimte (EER) bevindt en de uitgever en accepteerder zich binnen de EER bevinden. Verder moet volgens de ACM ook de betaling van een uitgever in een vierpartijenschema aan een co-brandingpartner als afwikkelingsvergoeding worden aangemerkt en voldoen aan het in de Verordening gestelde maximum van 0,3% van de transactiewaarde. Volgens de ACM is de afwikkelingsvergoeding die ICS aan co-brandingpartner de Bijenkorf in de periode van 1 januari 2016 tot 1 september 2019 heeft geboden en betaald aanzienlijk hoger dan het genoemde maximum van 0,3% van de transactiewaarde.

6. De ACM heeft aan Mastercard en aan ICS een last opgelegd omdat Mastercard in het kader van de uitgifte van deze Bijenkorf Card volgens de ACM een te hoge afwikkelingsvergoeding heeft betaald aan ICS. De ACM heeft daarbij voorts aan ICS een tweede last opgelegd omdat zij in het kader van de uitgifte van deze Bijenkorf Card een te hoge afwikkelingsvergoeding heeft betaald aan de Bijenkorf. Mastercard en ICS hebben de lasten die aan hen zijn opgelegd bestreden. Voorts heeft de Bijenkorf rechtstreeks beroep ingesteld tegen de aan ICS opgelegde lasten. Visa heeft ter zitting rechtstreeks beroep ingesteld tegen het bestreden besluit.

Wettelijk kader, voorgeschiedenis en besluitvorming

7. In de bijlage bij deze uitspraak is de relevante wet- en regelgeving vermeld.

8. Mastercard, ICS en de Bijenkorf werken sinds 2003 samen bij de uitgifte van kredietkaarten van Mastercard: de Bijenkorf Card. De ACM heeft de samenwerking via het Co-Brand Card Program in de periode 1 januari 2016 tot en met 31 augustus 2019 onderzocht. Binnen deze samenwerking is Mastercard het betaalkaartschema dat verantwoordelijk is voor de infrastructuur en de regels, inclusief in dat kader te betalen vergoedingen en regels voor co-branding. ICS vervult volgens de ACM de rol van uitgever en de Bijenkorf die van co-brandingpartner. In de Card Program Agreement die gold tussen 1 februari 2009 tot en met 27 maart 2019 is opgenomen dat de Bijenkorf een loyaliteitsprogramma, geheten Loyalty Program, heeft opgesteld. De kaarthouder verdient hiermee punten op basis van de met zijn Bijenkorf Card gedane uitgaven zowel binnen als buiten de Bijenkorf. Het loyaliteitsprogramma is daarmee enerzijds gericht op het verbeteren van de relatie van de Bijenkorf met de klant en anderzijds op het stimuleren van transacties met de Bijenkorf Card. Bijenkorf Cardhouders gebruiken de kaart voornamelijk buiten de Bijenkorf. Meer dan 90% van de transacties met de Bijenkorf Card wordt buiten de Bijenkorf gedaan. Het loyaliteitsprogramma kent drie niveaus afhankelijk van de gerealiseerde transactiewaarde. Valt een kredietkaart in een hogere kaartcategorie dan bouwt de klant voor transacties binnen de Bijenkorf per euro transactiewaarde meer loyaliteitspunten op. Met de loyaliteitspunten kan een klant aankopen doen binnen de Bijenkorf.

9. In deze samenwerking is ICS verantwoordelijk voor de uitgifte van kredietkaarten en sluit en beheert zij de overeenkomsten met kaarthouders. De Bijenkorf verricht praktische werkzaamheden gericht op het uitgeven van de kredietkaarten. In dit verband introduceert zij de Bijenkorf Card bij de klanten en verzamelt zij de relevante informatie voor een aanvraag van de Bijenkorf Card. De Bijenkorf biedt (online) mogelijkheden aan voor het doen van een aanvraag, doet een eerste beoordeling en stuurt de kaartaanvraag vervolgens door naar ICS. ICS beoordeelt daarna de aanvraag definitief, sluit met de consument een kaarthouder- en indien van toepassing een kredietovereenkomst en geeft een nieuwe Bijenkorf Card uit. Deze diensten worden door partijen aangeduid als Bijenkorf services. ICS spant zich in om betalingen buiten de Bijenkorf te stimuleren en de Bijenkorf zet zich in om de klant te verleiden de Bijenkorf Card aan te vragen met als doel betalingen bij de Bijenkorf te stimuleren.

10. De ACM heeft vastgesteld dat in verschillende overeenkomsten geregeld is dat Mastercard de uitgifte en het gebruik van de Bijenkorf Card ondersteunt via incentives aan ICS. De Bijenkorf is bij het uitvoeren van Bijenkorf services die zien op Bijenkorf kredietkaarten een “verbonden bemiddelaar” van ICS als bedoeld in artikel 1:81, tweede lid, van de Wet op het financieel toezicht (Wft. De ACM heeft de verschillende vergoedingsstromen tussen zowel Mastercard en ICS als tussen ICS en de Bijenkorf onderzocht en beoordeeld. Daaruit blijkt volgens de ACM dat in de onderzochte periode de gemaximeerde afwikkelingsvergoeding is overschreden.

11. De ACM stelt dat de Verordening met de gemaximeerde afwikkelingsvergoeding in essentie beoogt een gelijk concurrentiespeelveld voor betaalkaartschema’s te bewerkstelligen in de strijd om de gunst van samenwerkingspartners. Het waarborgen van een passend gelijk speelveld tussen alle betaalkaartschema’s volgt volgens de ACM niet alleen uit de door haar in haar verweerschrift inzake ICS en de Bijenkorf geciteerde passages uit het voorstel van de Europese Commissie voor het vaststellen van de Verordening, maar ook uit het feit dat de Verordening een driepartijenschema dat een derde partij – zoals een uitgever, agent of co-brandingpartner – inschakelt gelijkstelt aan een vierpartijenschema. Dit heeft tot gevolg dat de artikelen 4 en 5 van de Verordening van toepassing zijn op zowel een vierpartijenschema als een driepartijenschema die samen met een uitgever, agent of co-brandingpartner kredietkaarten uitgeeft, aangezien deze schema’s met elkaar concurreren. Om deze reden en gezien het doel om een gelijkspeelveld te waarborgen, moeten de artikelen 4 en 5 van de Verordening volgens de ACM ook van toepassing zijn op de situatie waarin een vierpartijenschema samenwerkt met een co-brandingpartner bij de uitgifte van kredietkaarten. Hiervoor vindt de ACM steun in het werkdocument van de Europese Commissie betreffende de toepassing van de Verordening, waarin dit ook uitdrukkelijk wordt geconcludeerd (Commission Staff Working Document “Report on the application of Regulation (EU) 2015/751 on interchange fees for card-based payment transactions”, SWD(2020) 118 final, blz. 12-13):

“The IFR caps apply indifferently to 3PS or 4PS when issuing cards with a co-

branding partner or agent. It implies capping the total net amount of payments rebates

or incentives received by the co-branding partner from the 3PS, and for 4PS the ones

received by the co-branding partner from the 4PS and the issuer, which is in both

cases a complex individual assessment.

(...)

(...) This was confirmed in the Amex case [voetnoot 42: Case C-304/16 – American Express, ECLI:EU:C:2018:66, paragraph 71], in which the CJEU held that it would prove difficult to achieve the objective of ensuring a level playing field if situations where a co-branding partner or agent does not act as an issuer were to be exempted from the caps. Hence, a consideration or benefit such as a compensation by a 3PS to the co-branding partner can constitute an implicit interchange fee in such cases.

The assessment of net compensation implies in principle that all monies in relation to

card-based payment transactions or related activities with an equivalent object or

effect of the interchange fee accruing to the co-branding partner from the 3PS, minus

any such monies going from the co-branding partner to the 3PS, have to be

considered. In addition, since co-branding partners and agents fulfil a similar role

under a 4PS and a 3PS agreement, the same principles would apply in terms of the

flows between co-branding partner and 4PS with the added complexity that monies

can also be channelled in all or in part to the co-branding partners and agents through

the issuer.”

12. De ACM heeft er verder op gewezen dat het omzeilingsverbod van artikel 5 van de Verordening voorziet in een ruime, in principe zelfs onbegrensde toepassing van de norm van artikel 4 van de Verordening en daardoor bijdraagt aan het bereiken van het doel van de Verordening. De ACM beschouwt de vergoedingen tussen ICS en de Bijenkorf in twee opzichten als afwikkelingsvergoeding in de zin van de Verordening, namelijk als afwikkelingsvergoeding als bedoeld in artikel 4, gelet op de definities van afwikkelingsvergoeding en nettocompensatie als bedoeld in artikel 2, punten 10 en 11, van de Verordening, en als vergoeding in de zin van artikel 5, aangezien het oogmerk of het effect daarvan gelijkwaardig is aan een afwikkelingsvergoeding (en een uitgever de vergoeding ontvangt van een intermediair in verband met betalingstransacties of daaraan gerelateerde activiteiten).

13. Gegeven de verschillende activiteiten die de Bijenkorf verricht in het kader van de

uitgifte van de Bijenkorf Card, is de ACM van oordeel dat op basis van de overeenkomst tussen ICS en de Bijenkorf sprake is van het gezamenlijk uitgeven van een kredietkaart. De ACM is van oordeel dat de Bijenkorf als uitgever van de Bijenkorf Card kan worden aangemerkt. De Bijenkorf ontvangt vergoedingen van ICS als intermediair in de zin van artikel 5 en de in artikel 4 van de Verordening neergelegde maximering van de afwikkelingsvergoeding is daarmee van toepassing. Daarbij wijst de ACM erop dat de Verordening uitdrukkelijk geen eisen stelt aan de bron van financiering om omzeiling van artikel 4 te voorkomen. De ACM heeft er voorts op gewezen dat uit het arrest van het Hof van Justitie van de Europese Unie (het Hof) van 7 februari 2018, zaak C-304/16, ECLI:EU:C:2018:66 in de zaak van American Express Company tegen The Lord’s Commissioners of Her Majesty’s Treasury (het arrest-Amex) en de daaraan voorafgaande conclusie van de advocaat-generaal van 6 juli 2017, ECLI:EU:C:2017:524 volgt dat driepartijenschema’s met co-brandingpartner voor de toepassing van de Verordening moeten worden aangemerkt als een vierpartijenschema, ook indien de co-brandingpartner in betaaltechnische zin zelf geen uitgever is. Ook volgt uit het arrest en de conclusie dat bij de bepaling van de hoogte van de (impliciete) afwikkelingsvergoeding (en de daaronder begrepen nettocompensatie) alle kosten en vergoedingen die de co-brandingpartner direct of indirect van het betaalkaartschema ontvangt moeten worden meegenomen bij toepassing van de artikelen 4 en 5 van de Verordening, mits die vergoedingen voldoen aan de criteria uit die bepalingen. Een ruime interpretatie van het begrip uitgever is dus gerechtvaardigd als een Unierechtelijke regeling anders zinledig zou worden.

14. Voorts heeft de ACM overwogen dat het, anders dan Mastercard, ICS en de Bijenkorf menen, niet ter zake doet of de handelaar zich binnen of buiten de Unie bevindt. Doorslaggevend is of de betrokken betalingsdienstaanbieders zich binnen de Unie bevinden. In dat geval is de Verordening gewoon van toepassing.

Partijstelling en het beroep van Visa

15. De rechtbank heeft in de loop van de procedure Visa en Amex als derde partijen in deze procedure aangemerkt. Visa en Amex zijn concurrenten van Mastercard en ICS, omdat ook zij vier- dan wel driepartijenschema’s vormen. In de praktijk concurreren drie- en vierpartijenschema’s rechtstreeks met elkaar om overeenkomsten met co-brandingpartners zoals luchtvaartmaatschappijen en grootwinkelbedrijven. Daarom hebben Visa en Amex een tegengesteld belang aan dat van Mastercard, ICS en de Bijenkorf. Daarmee is het rechtstreekse belang van Visa en Amex naar het oordeel van de rechtbank gegeven. Zij kunnen dan ook op grond van artikel 8:26 van de Awb in beginsel worden toegelaten tot de beroepen van Mastercard, ICS en Bijenkorf (bijv. ECLI:NL:RVS:2011:BT2816 en ECLI:NL:CBB:2016:40). De rechtbank laat daarom de toelating van Amex als derde partij in stand. Omdat Visa inmiddels zelf rechtstreeks beroep heeft ingesteld, wordt haar eerdere toelating als derde partij ongedaan gemaakt. Door zelf in rechte op te komen tegen het bestreden besluit neemt Visa immers geen tegengestelde positie meer in aan die van Mastercard, ICS en de Bijenkorf.

16. Ook KLM heeft zich gemeld als concurrent van de Bijenkorf en ICS en daarmee als partij in hun beroepen. Daartoe heeft KLM het volgende aangevoerd. KLM en de Bijenkorf zijn in hun activiteiten als co-brandingpartner vergelijkbaar en zodoende is ook het marktsegment en het verzorgingsgebied dat zij bedienen vergelijkbaar. De activiteiten van zowel KLM als van de Bijenkorf als co-brandingpartners zijn er immers op gericht om de loyaliteit van hun klanten te verhogen. Daarnaast richten zij zich beide op hetzelfde verzorgingsgebied: de Nederlandse markt voor vermogende consumenten. Daarbij is relevant dat met beide kaarten aankopen kunnen worden gedaan door consumenten. Indien een consument de ene co-branded kaart aanschaft, zal dezelfde consument waarschijnlijk de andere co-branded kaart niet ook aanschaffen. In de Nederlandse markt is volgens KLM de toegevoegde waarde van twee co-branded kaarten minimaal, terwijl dit wel betekent dat de keuze voor de ene co-brandingpartner een gemis betekent voor de andere co-brandingpartner. De rechtbank kan dit betoog volgen en heeft daarom ook KLM als derde partij aangemerkt in de beroepen van ICS en de Bijenkorf zoals door KLM is verzocht. De inhoudelijke argumentatie van KLM speelt geen rol bij de beslissing over haar belanghebbendheid. Omdat ook Mastercard beroep heeft ingesteld tegen het bestreden besluit, houdt de rechtbank het ervoor dat KLM voorts wenst deel te nemen als partij in het beroep van Mastercard.

17. Mastercard heeft meermaals verzocht om als derde belanghebbende in de beroepen van ICS en Bijenkorf te worden toegelaten. De rechtbank wijst dat verzoek af. Mastercard heeft immers zelf bezwaar gemaakt tegen het bestreden besluit en zij heeft een parallel belang aan dat van ICS en de Bijenkorf. Mastercard is daarom geen belanghebbende in de beroepen van ICS en de Bijenkorf (ECLI:NL:CBB:2016:40). De enkele omstandigheid dat de ACM meent dat Mastercard slechts gronden aan kan voeren tegen het bestreden besluit voor zover dit zich richt tot Mastercard maakt dit niet anders. Overigens volgt de rechtbank dit standpunt van de ACM niet. Naar het oordeel van de rechtbank staat het Mastercard vrij om in haar eigen beroep ook gronden in te brengen tegen de lastonderdelen die zich richten tot ICS en de Bijenkorf. De laatsten zijn immers samen met Mastercard verbonden in een vierpartijenschema met co-brandingpartner en op voorhand kan niet worden gezegd dat de vernietiging van een van de lastonderdelen geen gevolgen zou kunnen hebben voor de overige lastonderdelen.

18. Het rechtstreekse beroep van Visa is om twee reden niet-ontvankelijk. Ten eerste is dit beroep niet verschoonbaar te laat ingesteld. Weliswaar volgt uit recente rechtspraak dat de rechtbank zich niet langer dient te buigen over de vraag of tijdig bezwaar is gemaakt (ECLI:NL:HR:2021:1153 en ECLI:NL:CRVB:2021:1500), maar dit brengt naar het oordeel van de rechtbank niet met zich dat zij zich bij een bezwaar dat als een rechtstreeks beroep wordt afgedaan niet ambtshalve over de tijdigheid van een dergelijk rechtsmiddel zou moeten buigen. Uit de genoemde rechtspraak volgt immers dat de rechtbank zich wel ambtshalve zal moeten blijven buigen over de tijdigheid van een bij haar ingesteld beroep en een eventuele verschoonbare termijnoverschrijding bij een te laat ingesteld beroep. Een bezwaarschrift dat is doorgezonden om als een rechtstreeks beroep te worden behandeld onderscheidt zich in zoverre van een gewoon beroepschrift. In dit verband overweegt de rechtbank dat bestuursorganen niet gehouden zijn zich eerst zelf te buigen over de tijdigheid van het bezwaar alvorens zij op verzoek tot doorzending beslissen. Het bestreden besluit is genomen en bekendgemaakt op 22 oktober 2020, zodat gelet op artikel 3:41, eerste lid, in verbinding met artikel 6:8, eerste lid, van de Awb een dag nadien de termijn van artikel 6:7 van de Awb is gaan lopen. Visa is in de loop van deze procedure op de hoogte geraakt van dit besluit, want zij heeft zich in maart 2021 gesteld als derde partij. Zij heeft toen verzuimd bezwaar te maken. Zelfs indien Visa moet worden gevolgd in haar stelling dat zij pas begin juni 2021, toen haar het bestreden besluit werd toegezonden, kennis kon nemen van de motivering van het bestreden besluit en het haar om die motivering is te doen, dan nog is niet verschoonbaar te laat bezwaar gemaakt. Zij heeft toen immers verzuimd binnen twee weken bezwaar te maken, zodat gelet op vaste rechtspraak geen sprake kan zijn van verschoonbaarheid als bedoeld in artikel 6:11 van de Awb (bijv. ECLI:NL:RVS:2016:2560). Ten tweede is het beroep hoe dan ook niet-ontvankelijk omdat Visa geen rechtstreeks belang als bedoeld in artikel 1:2, eerste lid, van de Awb heeft bij het bestreden besluit. Het bestreden besluit is niet aan haar gericht en zij wordt er ook anderszins niet rechtstreeks door geraakt. De omstandigheid dat voor de ACM het oordeel van de rechtbank een rol kan spelen bij de beslissing om al dan niet ook jegens Visa tot handhaving over te gaan, levert niet een belang op dat rechtstreeks is betrokken bij het bestreden besluit.

Stukken en de zitting

19. Zoals de rechtbank ter zitting heeft toegegeven is het een en ander misgegaan bij de toezending van stukken aan partijen. Derde partijen beschikten ten tijde van de zitting niet over alle stukken waar zij recht op hebben op grond van de vlak voor de zitting gereedgekomen beslissing van de rechter-commissaris, terwijl er voorts nog een tweede beslissing genomen zou moeten worden door de rechter-commissaris ten aanzien van een aantal (nieuwe) stukken waarop ten dele een vertrouwelijkheidsclaim is gedaan. De rechtbank is van oordeel dat partijen niet in betekenende mate zijn getroffen in hun procespositie door een informatieachterstand. In dit verband neemt de rechtbank in aanmerking dat alle partijen zich ter zitting in voldoende mate hebben kunnen uitlaten over de kwesties die beslissend zijn geweest voor het hierna te lezen oordeel van de rechtbank. Concurrentiegevoelige informatie of andere informatie waarover derde partijen niet beschikken heeft hierbij geen beslissende rol gespeeld. Om die reden heeft de rechtbank het onderzoek ter zitting gesloten en ziet zij ondanks de genoemde gebreken geen aanleiding tot heropening van het onderzoek.

20. Met het voorgaande hangt samen dat niet alle partijen (onvoorwaardelijke) toestemming hebben verleend als bedoeld in artikel 8:29, vijfde lid, van de Awb. In artikel 8:29 van de Awb is niet voorzien in een bijzondere regeling voor gedingen waarbij meer dan twee partijen zijn betrokken. De rechtbank ziet zich in deze zaak voor de vraag gesteld of de (impliciete) weigering van sommige derde partijen om toestemming, als bedoeld in art. 8:29, vijfde lid, van de Awb, te geven, tot gevolg dient te hebben dat de rechtbank zonder kennis te hebben genomen van delen van stukken waarvan de beperking van de kennisneming gerechtvaardigd is geacht, uitspraak doet, terwijl andere partijen juist wel toestemming hebben verleend. Daar komt, zoals gezegd, nog bij dat derde partijen niet beschikken over alle stukken waarop geen vertrouwelijkheidsclaim rust. Teneinde een op grond van artikel 6, eerste lid, van het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden vereiste volledige rechtmatigheidstoetsing van de lastoplegging te kunnen verrichten, heeft de rechtbank aanleiding gezien om wel kennis te nemen van alle volledige stukken (vgl. ECLI:NL:RVS:2013:BZ2265).

21. De rechtbank heeft in overleg met partijen besloten bepaalde delen van de zitting buiten aanwezigheid van (derde) partijen voort te zetten. De rechtbank is bekend met een uitspraak van de Afdeling bestuursrechtspraak van de Raad van State (de Afdeling) van 1 oktober 2014 (ECLI:NL:RVS:2014:3547) waarin is geoordeeld dat de procesbeslissing om al dan niet met instemming van een partij een deel van de zitting voort te zetten zonder die partij het beginsel van equality of arms beperkt. In die uitspraak was de Afdeling van oordeel dat de desbetreffende partij niet in staat was gesteld zijn belangen in gelijke mate ter zitting te behartigen als het bestuursorgaan en dat hierdoor de uitkomst van de beroepsprocedure kan zijn beïnvloed. De Afdeling zag voorts geen grond voor het oordeel dat gewichtige redenen aanwezig waren die deze beperking rechtvaardigden. De Afdeling heeft in dit verband ook gewezen op de mogelijkheid dat de bestuursrechter een partij zou hebben verzocht om inlichtingen. De rechtbank heeft voorafgaand aan de zitting toepassing gegeven aan artikel 8:45, eerste lid, van de Awb, zodat Mastercard, ICS en de Bijenkorf ten aanzien van door hen in te dienen gronden en stukken een beroep konden doen op artikel 8:29 van de Awb. Dit laat onverlet dat een van die partijen ter zitting concurrentiegevoelige informatie wilde delen met de rechtbank. Uit een oogpunt van de verdedigingsbelangen van de partijen die beroep hebben ingesteld tegen besluiten die voor hen belastend zijn, zag de rechtbank in dit geval voldoende zwaarwichtige redenen om de zitting op te splitsen, waardoor niet alle partijen tijdens de gehele zitting aanwezig waren.

Bevoegdheid ACM

Mastercard betoogt dat de ACM niet bevoegd is tot handhaving van de Verordening. De Verordening ziet op regulering van de interne markt als bedoeld in artikel 114, eerste lid, van het Verdrag betreffende de werking van de Europese Unie (VWEU) en niet op mededinging als bedoeld in artikel 103 van het VWEU, zodat artikel 1:25a, tweede lid, van de Wet op het financieel toezicht (Wft) – dat ziet op mededingingstoezicht – geen grondslag biedt voor het door middel van een algemene maatregel van bestuur belasten van de ACM met handhaving van de Verordening. Artikel 4 van het Besluit uitvoering EU-verordeningen financiële markten (het Uitvoeringsbesluit) en de daarin genoemde Bijlage 1 die de ACM de bevoegdheid verlenen tot lastoplegging in het kader van handhaving van de artikelen 4 en 5 van de Verordening, hebben daarom geen grondslag in een wet in formele zin, zodat sprake is van strijd met de legaliteitseis van artikel 5:4, eerste lid, van de Awb.

Uit de eerste twee leden van artikel 13 van de Verordening volgt dat de lidstaten een of meer autoriteiten aanwijzen die belast zijn met de handhaving van de Verordening en dat die autoriteiten ook bestaande autoriteiten kunnen zijn. De regelgever heeft in dit verband met artikel 2 van het Uitvoeringsbesluit de ACM aangewezen als bevoegde autoriteit. De door Mastercard opgeworpen vraag is vooral of het Uitvoeringsbesluit zelf een wettelijke basis heeft. Met de ACM wijst de rechtbank erop dat de wetgever met artikel 1:25a, tweede lid, van de Wft niet slechts voor ogen stond dat de ACM zou worden belast met handhaving van een verordening wanneer die verordening is gebaseerd op artikel 103 van de VWEU. Het beoogde toezicht door de ACM betreft die onderdelen van het financieel toezichtsrecht die betrekking hebben op mededingingsrechtelijke aspecten, zoals markttoetreding (Kamerstukken II 2011/12, 33236, nr. 3, blz. 8). Mastercard heeft in dit verband gewezen op overweging 10 van de considerans van Verordening. Weliswaar voorziet de Verordening in regulering van afwikkelingsvergoedingen naast de bestaande mededingingsregels op die vergoedingen, maar dit laat onverlet dat de Verordening mede beoogt de (eerlijke) concurrentie te bevorderen, terwijl regulering naast toepassing van het mededingingsrecht volgens die overweging een betere werking van de interne markt kan teweegbrengen – wat mede ziet op markttoetreding – en kan bijdragen tot een vermindering van de transactiekosten voor consumenten. Gelet hierop is de rechtbank van oordeel dat de regulering als bedoeld in artikel 4 van de Verordening mededingingsrechtelijke aspecten (in ruime zin) bevat waarop artikel 1:25a, tweede lid, van de Wft doelt. Er is aldus aanleiding voor een ruime interpretatie van de bevoegdheid van de regelgever om de bevoegdheid van de ACM vorm te geven (vgl. ECLI:NL:CBB:2005:AU1360). De slotsom is daarom dat de ACM bevoegd is en dat in zoverre van strijd met de legaliteitseis van artikel 5:4, eerste lid, van de Awb geen sprake is.

Mastercard betoogt voorts dat de ACM pas op 4 april 2017 bevoegd is tot handhaving, omdat het Uitvoeringsbesluit toen in werking trad. Volgens Mastercard heeft de ACM daarom ten onrechte een overtreding aangenomen vanaf 1 januari 2016.

Artikel 4 van de Verordening is gelet op artikel 18 van de Verordening van toepassing met ingang van 9 december 2015. Het is gelet hierop niet in strijd met de eisen van legaliteit dat de ACM, hoewel zij op een later tijdstip als bevoegde autoriteit is aangewezen, heeft onderzocht of Mastercard en ICS artikel 4 (in verbinding met artikel 5) van de Verordening hebben overtreden nadat artikel 4 van die Verordening van toepassing werd. Het in artikel 5:4 van de Awb neergelegde legaliteitsbeginsel strekt niet zo ver dat een bestuursorgaan niet aanstonds nadat het bevoegd is geworden een herstelsanctie kan opleggen vanwege een geheel of deels voordien begane overtreding, maar dat hij eerst een overtreding moet vaststellen over een periode die is gelegen nadat hij bevoegd is geworden om reeds bestaande normen te handhaven alvorens hij een last kan opleggen.

Het vierpartijenschema met co-brandingpartner

Mastercard, ICS en de Bijenkorf betogen dat de ACM de Verordening ten onrechte van toepassing acht op de betalingen tussen ICS en de Bijenkorf.

Dat betoog slaagt. Naar het oordeel van de rechtbank heeft de ACM ten onrechte een vierpartijenschema met co-brandingpartner gelijkgesteld aan een vierpartijenschema door niet alleen de betalingen binnen het vierpartijenschema te betrekken bij de vraag of de artikelen 4 en 5 van de Verordening zijn nageleefd, maar tevens de betalingen tussen ICS en de Bijenkorf. De tekst van de Verordening biedt daarvoor geen basis. De Verordening voorziet weliswaar in een gelijkstelling van driepartijenschema’s met co-brandingpartner aan vierpartijenschema’s, maar niet in gelijkstelling van vierpartijenschema’s met co-brandingpartner aan vierpartijenschema’s. Verder valt ook niet in te zien waarom een dergelijke gelijkstelling zou voortvloeien uit de doelstellingen van de Verordening. Als de betalingen van ‘de accepterende kant’ van het schema aan ICS – al dan niet via het betaalkaartschema – voldoen aan het maximum van 0,3% van de transactiewaarde, is gewaarborgd dat de kosten voor winkeliers en uiteindelijk alle consumenten tot het door de Verordening voorgeschreven niveau zijn beperkt en die betalingen bovendien geen toetredingsdrempel vormen. Daarmee is de doelstelling van de Verordening bereikt. Betalingen die ICS aan de Bijenkorf doet die hoger zijn dan het genoemde maximum, kunnen slechts zijn gefinancierd met middelen die niet van de accepterende kant van het schema afkomstig zijn en daarmee uit een bron die in de Verordening niet is gereguleerd. Die bron staat bovendien niet in relatie tot winkeliers en daarmee evenmin tot het prijspeil voor consumenten. Met de door ACM voorgestane gelijkstelling is bovendien geen sprake van een gelijk speelveld, maar juist van een uitbreiding van het speelveld tot buiten de grenzen die de Uniewetgever in de Verordening heeft gesteld. De door de ACM toegepaste gelijkstelling is daarom in strijd met de beginselen van rechtszekerheid en legaliteit, die ook gelden in de Unie. Het voorgaande laat onverlet dat de ACM gelet op de tekst en strekking van de Verordening wel de bevoegdheid heeft om handhavend op te treden voor zover binnen het vierpartijenschema waarin ICS als uitgever van betaalkaarten geldt, te hoge afwikkelingskosten aan ICS worden betaald.

Voor het stellen van een prejudiciële vraag over deze kwestie, zoals de ACM heeft gesuggereerd, ziet de rechtbank geen aanleiding omdat zij geen ruimte ziet voor redelijke twijfel aan de juiste interpretatie van de Verordening (arrest van het Hof van 8 oktober 2021 inzake Consorzio, ECLI:EU:C:2021:799).

Geografische reikwijdte verordening

Mastercard, ICS en de Bijenkorf betogen dat de Verordening niet van toepassing is op de door de ACM bij haar beoordeling van de door Mastercard aan ICS betaalde afwikkelingsvergoeding in aanmerking genomen transacties waarbij het verkooppunt (de winkelier in het schema) buiten de EER is.

Dit betoog slaagt. Niet in geschil is dat Mastercard voor transacties waarbij het verkooppunt binnen de EER is, niet meer dan 0,3% aan afwikkelingsvergoeding aan ICS betaalt. De ACM baseert de gestelde overtreding uitsluitend op de afwikkelingsvergoeding die in rekening wordt gebracht bij transacties waarbij het verkooppunt buiten de EER ligt. Het toepassingsgebied van de Verordening is in artikel 1 beperkt tot “binnen de Unie verrichte op kaarten gebaseerde betalingstransacties waarbij zowel de betalingsdienstaanbieder van de betaler als de betalingsdienstaanbieder van de begunstigde zich binnen de Unie bevinden.” Dat betekent in de eerste plaats dat de op kaarten gebaseerde betalingstransactie binnen de Unie moet plaatshebben en in de tweede plaats dat zowel de betalingsdienstaanbieder van de betaler als de betalingsdienstaanbieder van de begunstigde zich binnen de Unie moeten bevinden. Het tweede element is echter, anders dan de ACM aanneemt, niet voldoende om aan het eerste element te voldoen: als zowel de betalingsdienstaanbieder van de betaler als de betalingsdienstaanbieder van de begunstigde zich binnen de Unie bevindt, is daarmee nog geen sprake van een op kaarten gebaseerde betalingstransactie die binnen de Unie is verricht. De ACM gaat dan ook uit van een onjuiste lezing van artikel 1 van de Verordening. Daar komt bij dat het primaire doel van de maximale afwikkelingsvergoeding in de Verordening is om winkeliers en uiteindelijk alle consumenten (dus niet alleen de kaarthouders) te beschermen tegen de doorwerking van hoge vergoedingen in het algemene prijspeil. Hoge kosten voor winkeliers buiten de EER zullen worden omgeslagen in de prijzen die deze winkeliers in rekening brengen en zijn dus niet van invloed op het prijspeil binnen de EER. De beschermingsreikwijdte van de Verordening is in het licht van die doelstelling logischerwijs dan ook beperkt tot op kaarten gebaseerde betalingstransacties binnen de EER.

Deze geografische beperking volgt – anders dan de ACM meent – ook uit overweging 15 van de considerans bij de Verordening, waarin het volgende is te lezen:

“Ten behoeve van de goede werking van een interne markt voor op kaarten gebaseerde betalingen en op kaarten gebaseerde internet- en mobiele betalingen, met alle positieve gevolgen van dien voor consumenten en handelaren, dient deze verordening van toepassing te zijn op de grensoverschrijdende en binnenlandse uitgifte en acceptatie van op kaarten gebaseerde betalingstransacties. Als handelaren een accepteerder van buiten hun eigen lidstaat kunnen kiezen (grensoverschrijdende acceptatie), hetgeen zal worden gefaciliteerd door het opleggen van hetzelfde maximumniveau voor binnenlandse en grensoverschrijdende afwikkelingsvergoedingen voor geaccepteerde transacties en het verbod op territoriale licentieverlening, moet het mogelijk zijn de noodzakelijke juridische duidelijkheid te scheppen en concurrentieverstoringen tussen betaalkaartschema’s te voorkomen.”

Onder grensoverschrijdende (uitgifte en acceptatie van op kaarten gebaseerde) betalingstransacties moet hier gelet op punt 8 van artikel 2 van de Verordening worden begrepen een op kaarten gebaseerde betalingstransactie waarbij de uitgever en de accepteerder zich niet in dezelfde lidstaat bevinden, of waarbij het op kaarten gebaseerde betaalinstrument is uitgegeven door een uitgever die zich in een andere lidstaat dan de lidstaat van het verkooppunt bevindt. De veronderstelling daarbij is echter dat de handelaren een accepteerder van buiten hun eigen lidstaat kunnen kiezen (grensoverschrijdende acceptatie), dat wil zeggen dat het gaat om handelaren binnen een van de lidstaten.Het verkooppunt zal zich dan ook binnen de EER moeten bevinden. Overweging 26 van de Verordening, waarin staat dat deze betrekking moet hebben op alle transacties waarbij de betalingsdienstaanbieder van de betaler en de betalingsdienstaanbieder van de begunstigde zich in de Unie bevinden, doet hier naar het oordeel van de rechtbank niet aan af. Die overweging moet worden gezien in het licht van de (binnen)grensoverschrijdende acceptatie waarop overweging 15 ziet. De rechtbank ziet in het feit dat lid 29 van artikel 2 van de Verordening het “verkooppunt” definieert een bevestiging van haar oordeel. Indien het verkooppunt geen rol van betekenis zou spelen bij de geografische bepaling van het betaalkaartenschema, zou een dergelijke definitie, waarin wordt bepaald waar de handelaar zijn verkooppunt heeft, immers niet nodig zijn. Ook het slotgedeelte van artikel 8 van de Verordening biedt aanknopingspunten om de geografische werking van een betaalkaartenschema niet op te rekken tot buiten de Unie, omdat dit betrekking heeft op de verhouding tussen het betaalkaartenschema en het verkooppunt.

Tot slot valt niet in te zien waarom de doelstelling van een gelijk speelveld tot de door de ACM gekozen benadering dwingt. Het speelveld is immers ook gelijk als de door de ACM gekozen benadering niet wordt gevolgd en voor alle transacties bij een verkooppunt buiten de Unie het bepaalde in de Verordening niet geldt. Bovendien wordt daarmee voorkomen dat het speelveld wordt uitgebreid tot buiten de Unie zonder dat de Verordening daarvoor een grondslag biedt.

Slotoverwegingen

26. Uit het voorgaande volgt dat het beroep van Visa niet-ontvankelijk moet worden verklaard.

27. Uit het voorgaande volgt verder dat de beroepen van Mastercard, ICS en de Bijenkorf gegrond zijn en dat het bestreden besluit geen stand kan houden. De rechtbank vernietigt daarom het bestreden besluit. De overige gronden die zijn aangevoerd tegen de lastoplegging hoeven daarom geen bespreking meer. Omdat het hier een rechtstreeks beroep betreft, is met de vernietiging van het bestreden besluit de zaak finaal afgedaan.

28. Omdat de rechtbank de beroepen van Mastercard, ICS en de Bijenkorf gegrond verklaart, bepaalt de rechtbank dat de ACM aan hen het betaalde griffierecht vergoedt.

29. De rechtbank ziet voorts aanleiding om de ACM te veroordelen in de door Mastercard, ICS en de Bijenkorf gemaakte proceskosten in de beroepsfase. Deze kosten stelt de rechtbank op grond van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand per partij vast op € 2.992 (1 punt voor het indienen van de bezwaarschriften tegen het bestreden besluit en 1 punt voor het verschijnen ter zitting met een waarde per punt van € 748 en wegingsfactor 2 wegens de zwaarte). De rechtbank ziet geen aanleiding om de ACM te veroordelen in de integrale proceskosten van de Bijenkorf waarom zij heeft verzocht. Gelet op vaste rechtspraak bestaat slechts aanleiding voor een afwijkende proceskostenveroordeling op grond van artikel 2, derde lid, van het Besluit proceskosten bestuursrecht ten laste van het bestuursorgaan indien het tegen beter weten in een besluit heeft genomen (bijv. ECLI:NL:HR:2011:BP2975). Daarvan is geen sprake. Dat de rechtbank het bestreden besluit vernietigt, maakt niet reeds dat op voorhand duidelijk was dat dit besluit geen stand zou kunnen houden. Voor dat oordeel zijn bijkomende omstandigheden nodig en daarvan is niet gebleken.

Beslissing

De rechtbank:

- -

-

verklaart het beroep van Visa niet-ontvankelijk;

- -

-

verklaart de beroepen van Mastercard, ICS en de Bijenkorf gegrond;

- -

-

vernietigt het bestreden besluit;

- -

-

bepaalt dat de ACM het door Mastercard, ICS en de Bijenkorf door elk betaalde griffierecht van € 360 vergoedt;

- -

-

veroordeelt de ACM in de proceskosten van Mastercard, ICS en de Bijenkorf tot een bedrag van ieder € 2.992.

Deze uitspraak is gedaan door mr. A.C. Rop, voorzitter, en mr. E. Lunenberg en

mr. C.J. Wolswinkel, leden, in aanwezigheid van mr. R. Stijnen, griffier. De uitspraak is in het openbaar gedaan op 18 november 2021.

De griffier is verhinderd de uitspraak

te ondertekenen.

griffier voorzitter

Een afschrift van deze uitspraak is verzonden aan partijen op: